云南省34个城投平台详尽数据挖掘

Posted 授米

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了云南省34个城投平台详尽数据挖掘相关的知识,希望对你有一定的参考价值。

来源:郁言债市

摘 要:云南省位于我国西南边陲,有25个边境县分别与缅甸、老挝和越南交界,是我国通往东南亚、南亚的窗口和门户,也是我国少数民族种类最多的省份。

云南省整体经济财政较弱,在全国排名较为靠后,财政对上级补助依赖严重。依靠当地丰富的自然资源,全省形成了以烟草、旅游、电力、矿产等为主导的产业格局。

云南省政府债务负担较重。截至2017年末,全省地方政府债务余额为6736.8亿元,同比增长6%,债务率(政府债务余额/综合财力)为119%,高于100%的警戒线。

云南省各市州经济财政发展较不均衡,分化明显,省会昆明市遥遥领先,大体呈现出“中心强、四周弱”的格局。综合来看,昆明市、曲靖市、红河州、玉溪市资质相对较好,大理州、楚雄州、昭通市、文山州、普洱市和保山市处于中游水平,丽江市、怒江州、德宏州、西双版纳州、临沧市和迪庆州资质相对较弱。

按照Wind口径,在人工剔除明显不是城投平台的公司后进行统计。截至2018年6月30日,云南省城投平台存量债余额为1640.3亿元,涉及发行人36个。分地区来看,云南省存量城投债以省本级为主,占比高达64%,其次是昆明市,占比24%。从回售或到期情况看,2019及2020年省本级和昆明市城投债回售或到期压力较大,分别为626亿元和200.3亿元,占比高达60%和52%。

剔除2个数据不可得平台后,本文对剩下的34个城投平台进行打分排序。排名靠前的云南省交通投资建设集团有限公司、云南省铁路投资有限公司、云南省城乡建设投资有限公司和昆明市城建投资开发有限责任公司资质相对较好。

风险提示:模型设计不合理,数据口径有偏差。

一、云南省及各市州分析

1. 云南省整体情况分析

云南省位于我国西南边陲,有25个边境县分别与缅甸、老挝和越南交界,是我国通往东南亚、南亚的窗口和门户,也是我国少数民族种类最多的省份。

云南省整体经济较弱,经济总量在全国排名较为靠后,但经济增速排名靠前。2017年,全省实现地区生产总值(GDP)16531亿元,排全国第20位,按可比价计算增长9.5%,排全国第3位。

依靠当地丰富的自然资源,全省形成了以烟草、旅游、电力、矿产等为主导的产业格局。2017年,全省三大产业比重由2016年的14.8∶38.5∶46.7微调至14.0∶38.6∶47.4,与全国平均水平相比,第一产业占比仍偏高。2017年,全省实现规模以上工业增加值3876.34亿元,增长10.6%。其中,烟草工业为云南省最大的支柱产业。2017年烟草制品业增加值1220.5亿元,同比增长0.5%,占全省规模以上工业增加值的31.5%。

云南拥有大量的矿产、水利资源,为水电产业及矿产业的发展提供了有利条件。2017年,六大高耗能行业增加值1395.7亿元,比上年增长19.0%,其中,化学原料及化学制品制造业增长3.6%,非金属矿物制品业增长15.2%,电力热力生产和供应业增长19.6%,黑色金属冶炼及压延加工业增长8.2%,有色金属冶炼及压延加工业增长6.5%,石油加工炼焦及核燃料加工业增长534.3%。

此外,依托于当地独特的旅游资源,旅游业表现强势。2017年全年实现旅游业总收入6922亿元,增长46.5%,但服务业结构单一,旅游业“一枝独秀”的情况依旧存在。目前,云南省着重推进生物医药和大健康产业、旅游文化产业、信息产业等八大重点产业的发展,以丰富产业结构,进一步激发经济增长潜力。

云南省整体财政实力较弱,对上级补助依赖严重。2017年,全省一般公共预算收入为1886.2亿元,全国排名第19位,增长6.2%。其中税收收入为1233.8亿元,占比65.4%;政府性基金预算收入为731.9亿元,增长69.5%;上级补助收入为3046.5亿元,增长11.4%。上级补助收入占综合财力(一般公共预算收入+政府性基金预算收入+上级补助收入)比重高达54%。

2017年以来云南省土地市场活跃,招拍挂出让金额大幅增长,使得政府性基金预算收入也随之大幅增加。根据云南省国土资源厅公布的统计数据,2017年土地招拍挂出让金额为641.6亿元,比2016年大幅增长72%;2018年1季度为183.5亿元,同比增长75%,总体呈现上升态势。

云南省政府债务负担较重,债务率较高。截至2017年末,全省地方政府债务余额为6736.8亿元,同比增长6%,债务率(政府债务余额/综合财力)为119%,高于100%的警戒线,负债率(政府债务余额/GDP)为41%。

截至2018年4月1日,云南省下辖8个地级市、8个自治州、17个市辖区、15个县级市、68个县、29个自治县。根据中国中小城市网的排名,全国百强县市中云南省仅有安宁市,排名第77位,无百强区。

2. 云南省各市州情况分析

云南省各市州经济财政发展较不均衡,分化明显,省会昆明市遥遥领先,大体呈现出“中心强、四周弱”的格局。

经济情况

经济情况

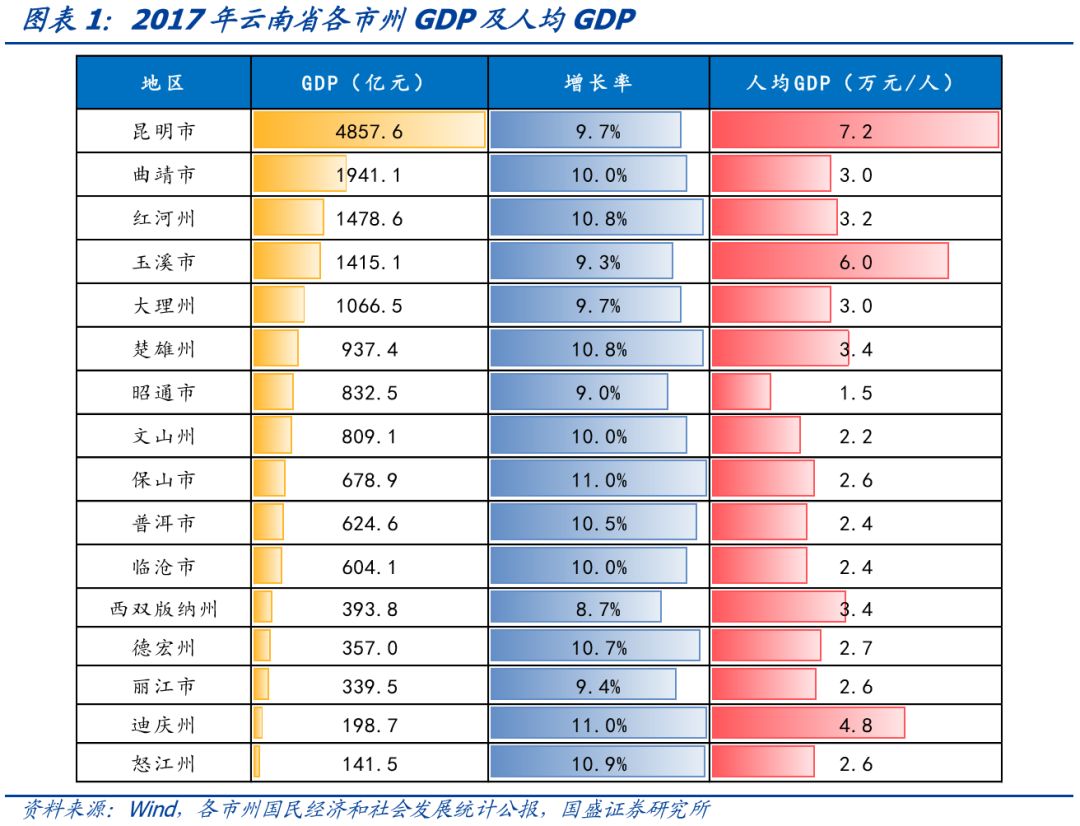

从GDP总量看,2017年,16个市州排名从高到低依次为昆明市、曲靖市、红河哈尼族彝族自治州(以下简称红河州)、玉溪市、大理白族自治州(以下简称大理州)、楚雄彝族自治州(以下简称楚雄州)、昭通市、文山壮族苗族自治州(以下简称文山州)、保山市、普洱市、临沧市、西双版纳傣族自治州(以下简称西双版纳州)、德宏傣族景颇族自治州(以下简称德宏州)、丽江市、迪庆藏族自治州(以下简称迪庆州)、怒江傈僳族自治州(以下简称怒江州)。其中,昆明市GDP遥遥领先,达到近5000亿元;曲靖、玉溪、红河州和大理州均超过1000亿元,而迪庆州和怒江州GDP不足200亿元。

GDP增长率方面,云南各地GDP增长率普遍较高,保山市、怒江州、迪庆州GDP增长率位列前三,均为11%;玉溪市、昭通市、西双版纳州位列最后三位,分别为9.3%、9%、8.7%。人均GDP方面,只有昆明市和玉溪市超过5万元/人,大多数市州介于2-3万元/人,而昭通市仅为1.5万元/人。

产业格局方面,如上文所述,烟草、旅游、电力、矿产是贯穿全省的支柱产业。绝大部分市州都是“三二一”的产业格局,但与全国平均水平相比,第一产业占比仍偏高。与此同时,各市又根据自身资源与产业基础,发展了各自具有特色的支柱产业。

农业方面,昆明市、迪庆州、大理州大力发展生物产业;玉溪市、临沧市、怒江州、迪庆州、大理州着重发展高原特色农业;昭通市、楚雄州以蚕桑为特色农业;普洱市、怒江州、迪庆州、西双版纳州的林业对经济发展有巨大支撑作用;此外,普洱市与西双版纳州依托当地自然资源优势,发展了精制茶产业。

工业方面,汽车制造业为曲靖市支柱产业之一;玉溪市则走工业城市道路,第二产业占比高达51.6%,远高于全省其他城市;保山市、怒江州、楚雄州发展了生态食品饮料产业;西双版纳州是全国主要的橡胶生产基地,橡胶产量占云南橡胶产量的98%以上,与此同时,西双版纳州还发展了工艺美术品制造业。除此之外,云南地形气候独特,为药材生长提供了良好环境,文山州发展了以三七为核心的药业,西双版纳州则发展了云药和傣药。

财政情况

从一般公共预算收入规模看,2017年,16个市州从高到低排名依次为昆明市、红河州、玉溪市、曲靖市、大理州、楚雄州、昭通市、保山市、文山州、普洱市、丽江市、临沧市、德宏州、西双版纳州、迪庆州、怒江州。其中,昆明市一般公共预算收入为560.9亿元,远超其他市州;红河州、玉溪市和曲靖市一般公共预算收入在100亿元以上;而其他市州均在100亿元以下,西双版纳州、迪庆州和怒江州甚至不足30亿元。

一般公共预算收入增长率方面,省内差距较大,增长率超过10%的仅有昭通市,达到13.2%,而丽江和西双版纳州2017年一般预算收入均出现下滑,分别为-15%和-4%,其余各地均有不同程度增长。

政府性基金收入方面,昆明市以385亿元遥遥领先,超过了其他各市州政府性基金收入的总和;大理州、玉溪市、保山市政府性基金收入超过30亿元,分别为36.4亿元、30.8亿元和30.7亿元;而怒江州、迪庆州、丽江市政府性基金收入均未超过10亿元,分别为0.6亿元、0.8亿元、6.4亿元。

土地市场方面,昆明市2017年土地成交活跃,量价齐升,政府性基金收入也随之大涨。根据Wind提供的数据,2017全年成交土地面积为16169亩,较2016年增长71.2%;住宅类用地成交6470亩,成交金额为461亿元,较上年增长约140%;其中住宅用地成交金额为278亿元,成交均价约为285万元/亩,比2016年成交均价上升约42%。

一般公共预算收入质量方面,税收占比偏低,绝大部分市州集中在50%-70%。其中,昆明市、曲靖市、昭通市和大理州税收收入占比超过70%,而临沧市和红河州不到50%。财政自给率方面,除昆明外,各市州均较低,对上级补助依赖严重。其中,昆明市最高,为72%,玉溪市次之,为52%;而其余地区财政自给自足能力较差,昭通市、普洱市、临沧市、怒江州、迪庆州和文山州财政自给率均低于20%。

债务情况

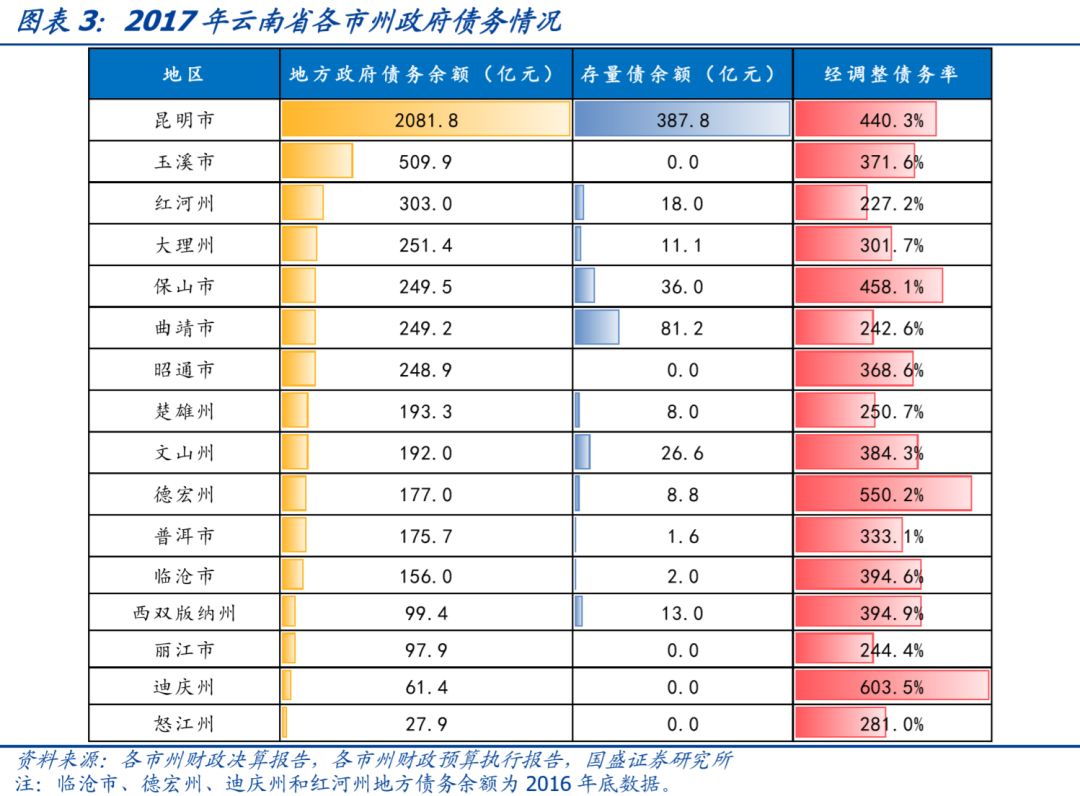

从地方政府债务余额看,昆明市和玉溪市排前两位,分别为2081.8亿元和509.9亿元;怒江州、丽江市、迪庆州和西双版纳州政府债务规模较小,不足100亿元。

存量城投债方面,昆明市存量城投债余额遥遥领先,为387.8亿元,其次是曲靖市,为81.2亿元;其他市州城投债余额均较小,不足40亿元;迪庆州、丽江市、怒江州、昭通市和玉溪市无存量城投债。

政府债务率方面,由于云南省部分市州没有发债城投平台,不能用发债城投有息债务来计算债务率,所以本文经调整债务率的计算口径变为(地方政府债务余额+地方存量城投债)/一般公共预算收入。迪庆州、德宏州经调整债务率较高,分别为604%、550%;红河州、曲靖、丽江、楚雄州相对较低,分别为227%、243%、244%、251%。

综合来看,昆明市、曲靖市、红河州、玉溪市资质相对较好,大理州、楚雄州、昭通市、文山州、普洱市和保山市处于中游水平,丽江市、怒江州、德宏州、西双版纳州、临沧市和迪庆州资质相对较差。

二、云南省城投平台整体概况和主要平台梳理

1. 云南省城投平台概览

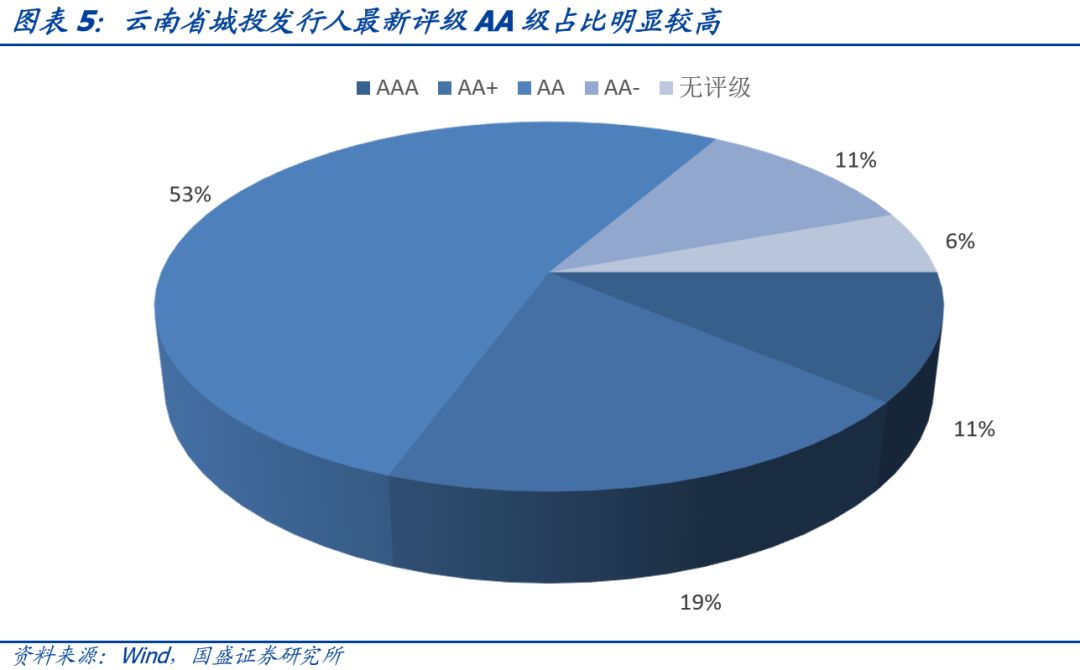

按照Wind口径,在人工剔除明显不是城投平台的公司后进行统计。截至2018年6月30日,云南省城投平台存量债余额为1640.3亿元,涉及发行人36个。从发行人最新评级来看,AAA级有4个、AA+级有7个、AA级有19个、AA-级有4个、无评级有2个,AA级占比明显较高,为53%。

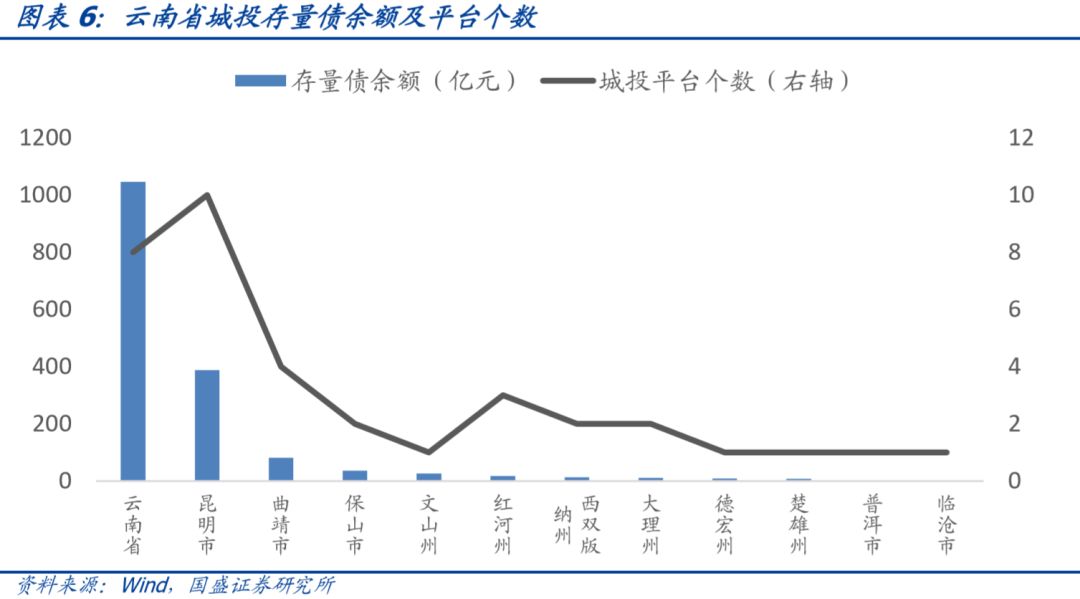

分地区来看,云南省存量城投债以省本级为主,占比高达64%。云南省各市州(区县级城投按所属市州来算)的城投平台存量债余额从大到小依次为省本级1046.2亿元、昆明市387.8亿元、曲靖市81.2亿元、保山市36亿元、文山州26.6亿元、红河州18亿元、西双版纳州13亿元、大理州11.1亿元、德宏州8.8亿元、楚雄州8亿元、普洱市2亿元、临沧市1.6亿元。

城投平台个数以昆明市和省本级为主,合计占比50%。从大到小依次为昆明市10个,省本级8个,曲靖市4个,红河州3个,大理州、西双版纳州、保山市均为2个,普洱市、临沧市、德宏州、楚雄州、文山州均为1个。

迪庆州、丽江市、怒江州、昭通市和玉溪市无存量城投债。

从云南省存续城投债整体回售或到期情况来看,2019及2020年城投债回售或到期规模较大,为889.4亿元,占总量的54%。

分地区来看,2018年下半年文山州城投债回售或到期压力较大,为15亿元,占比高达56%;2019年西双版纳州城投债回售或到期压力较大,为7亿元,占比高达54%;2019及2020年省本级和昆明市城投债回售或到期压力较大,分别为626亿元和200.3亿元,占比高达60%和52%。详见图表7。

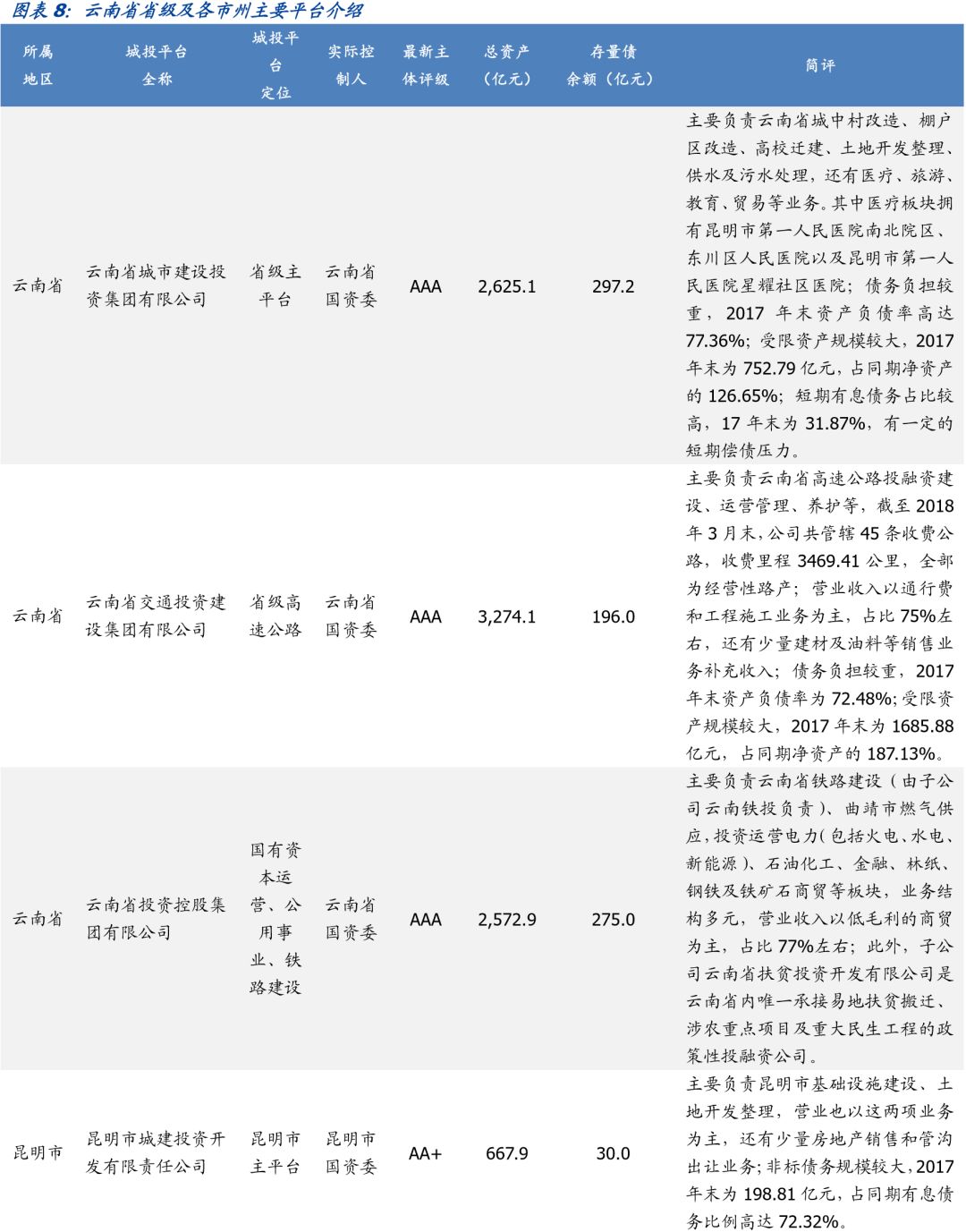

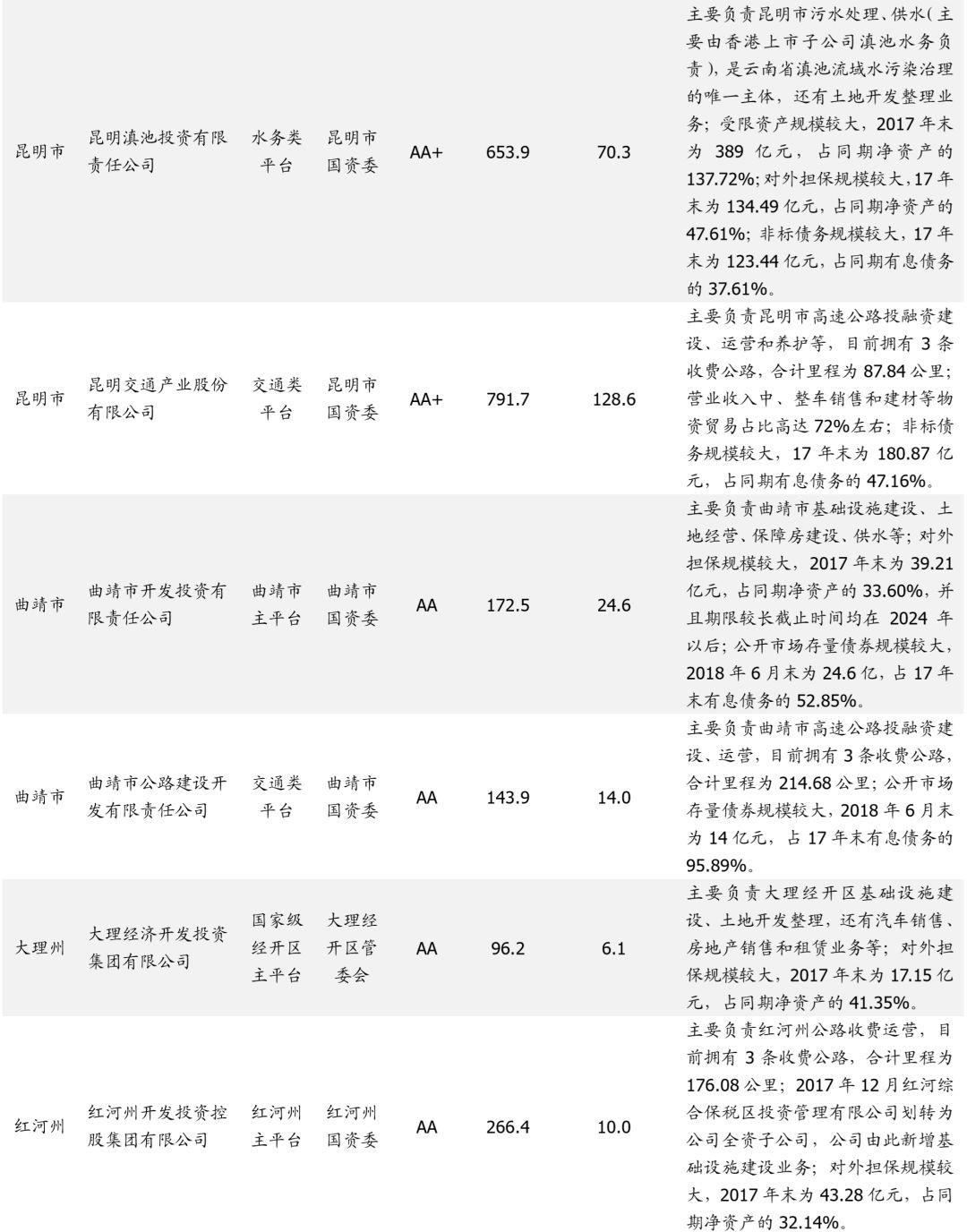

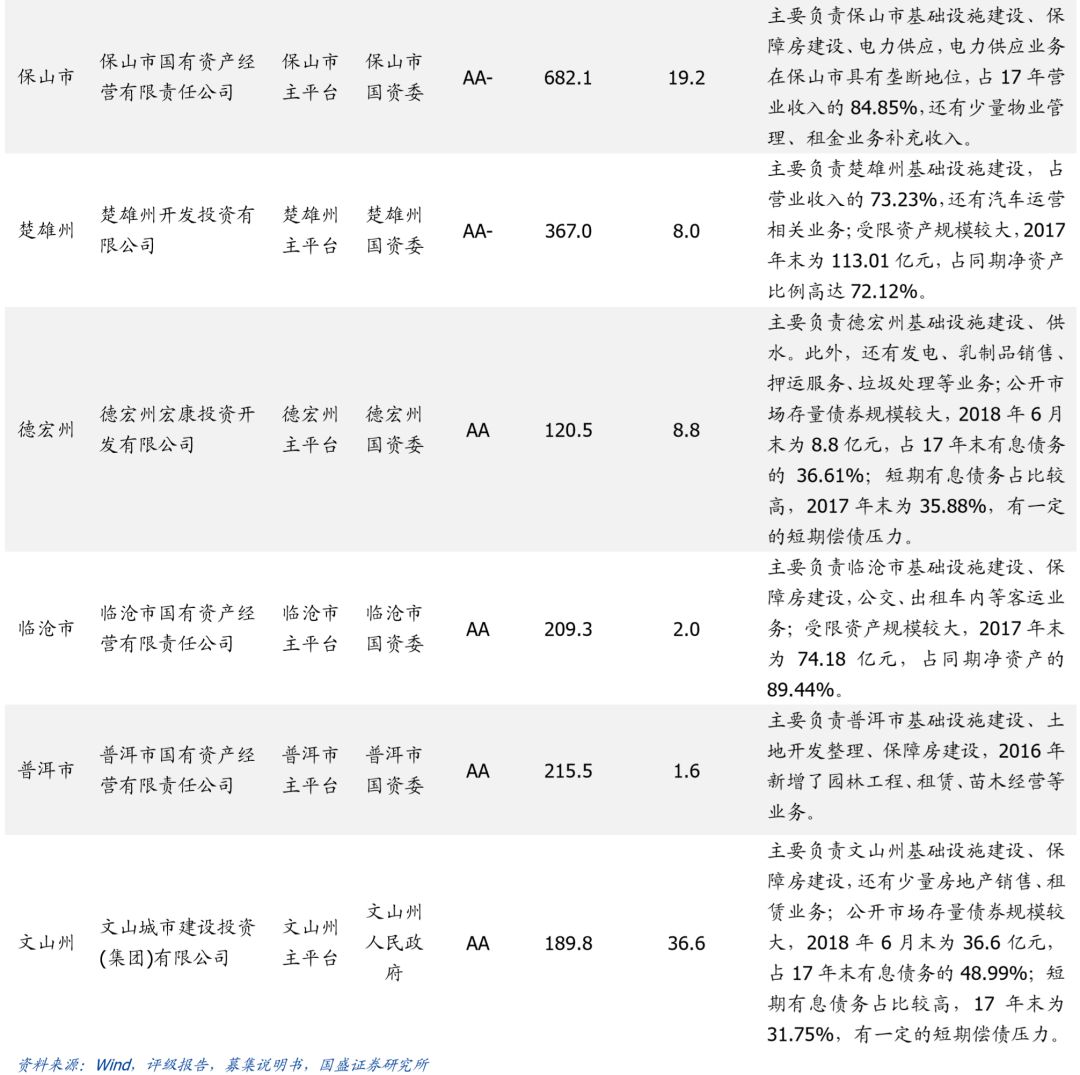

2. 云南省主要城投平台梳理

云南省发债城投平台数量较少,且集中在省本级和省会昆明市,很多市州下面只有一个发债平台,甚至没有。下面对省本级和各市州主要平台进行罗列和简评。

三、云南省城投平台打分排序

1. 打分模型

打分模型在《贵州省68个城投平台详尽数据挖掘——走遍中国系列之五》的基础上进行权重微调。总体上,打分模型还是分五大类指标。

第一大类为地方政府情况,占比34%。下属包括5个指标:

(1)GDP总量:衡量当地经济实力;(2)一般公共预算收入:衡量当地财政实力;(3)税收收入/一般公共预算收入:衡量当地财政收入质量和稳定性;(4)财政自给率:一般公共预算收入/一般公共预算支出,衡量当地财政自给自足能力;(5)(地方政府债务余额+地方城投债余额)/一般公共预算收入:衡量当地债务率水平。地方政府情况相关数据具体到区县层面。

第二大类为城投重要性,占比21%。下属包括3个指标:

(1)平台行政级别。一般来说,行政级别越高,平台重要性越高。本文结合平台自身特点,分为五个级别:1)一般区县;2)百强县、百强区、省级或国家级开发区;3)地级市;4)强地级市;5)省级、副省级。得分依次递增。

(2)平台地位。结合城投平台的资产规模、业务情况、对当地的重要性等,将平台地位分为:1)次要;2)一般;3)重要;4)主要;5)唯一。得分依次递增。

(3)市场认可度。结合城投平台目前债券市场再融资的认可度、存量债的中债估值收益率、新发债的票面利率、外部评级等情况综合考虑。分为1)认可度很低;2)认可度较低;3)认可度一般;4)认可度较高;5)认可度很高。得分依次递增。

第三大类为资金来源,占比20%。下属包括4个指标:

(1)营业收入来自政府部门或公用事业道路通行费占比。城投平台的经营回款收入一般来源于政府和市场,来自于政府的收入是平台与政府联系的核心,这部分收入的规模占比一定程度上可以反映出城投平台与政府信用的挂钩程度。此外,营业收入来自公用事业及道路通行费部分,虽然不是政府付给平台的,但也属于较为优质的稳定收入来源,因此也考虑进去。

(2)应收类款项来自政府部门占比。本文应收类款项包括应收账款、其他应收款和长期应收款。城投平台的应收类款项如果主要直接来自政府部门,则说明与政府关系相对密切,应收变现相对更具有弹性。

(3)实收资本&资本公积。地方政府一般会对城投平台给予资产性支持,主要包括向平台注入货币资金、土地、厂房、地方国企股权等各种形式的资产,优质资产注入有利于做大平台资产规模,改善资本结构,增强平台的再融资能力。一般资产注入计入实收资本或资本公积科目。

(4)政府补助稳定性。因城投平台自身盈利能力较弱,主营业务一般亏损,所以都会有一定的政府补助。尤其是公用事业或交通类城投,由于公益性较强,政府补助可能会更多一些。通过考察近三年政府补助的波动率,来判断其稳定性,稳定性越高越好。

第四大类为资金去向,占比15%。下属包括3个指标:

(1)在建项目尚需投资/净资产。通常来说,城投平台在建项目开展后不太可能中止,而新项目是否开展具有较大弹性。若是平台现金流紧张,新建项目可能会暂停,但在建项目支出更为刚性,尚需投资的规模直接体现未来经营支出压力。

(2)存量债券/有息债务。2015年交易所公司债发行放开,叠加市场环境较好,城投平台发行了大量债券融资。但在目前违约增多,市场信用风险偏好普遍降低的情况下,弱资质、存量债规模较大的城投发债借新还旧较为困难。而且债券融资,市场公开程度和关注度很高,一旦违约负面冲击很大,所以存量债券占比较高的平台未来刚性偿债压力较大。

(3)非标债务/有息债务。除了房地产之外,城投平台也是非标资金的主要需求者。由于金融严监管,很多信托贷款、委托贷款等非标业务收紧,很难通过借新非标还旧非标。虽然非标融资市场公开程度和关注度不如债券,但在目前爆雷不断的情况下,大家对于非标违约也格外关注,所以非标债务占比较高的平台未来偿债压力也比较大。

第五大类为财务情况,占比10%。下属3个指标:

(1)短期债务/有息债务:衡量平台短期偿债压力;(2)(有息债务+0.5*对外担保)/((有息债务+0.5*对外担保)+净资产):衡量平台杠杆水平;(3)受限资产/净资产:衡量平台资产流动性。

2. 打分结果及排序

按照Wind口径,在人工剔除明显不是城投平台的公司及2个数据不可得平台后,对剩下的34个城投平台进行打分排序。每个指标划分为5档,分别对应1-5分。详见图表10。

以上是关于云南省34个城投平台详尽数据挖掘的主要内容,如果未能解决你的问题,请参考以下文章