江苏省(苏南篇)156个城投平台详尽数据挖掘

Posted 债券圈

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了江苏省(苏南篇)156个城投平台详尽数据挖掘相关的知识,希望对你有一定的参考价值。

来源:郁言债市

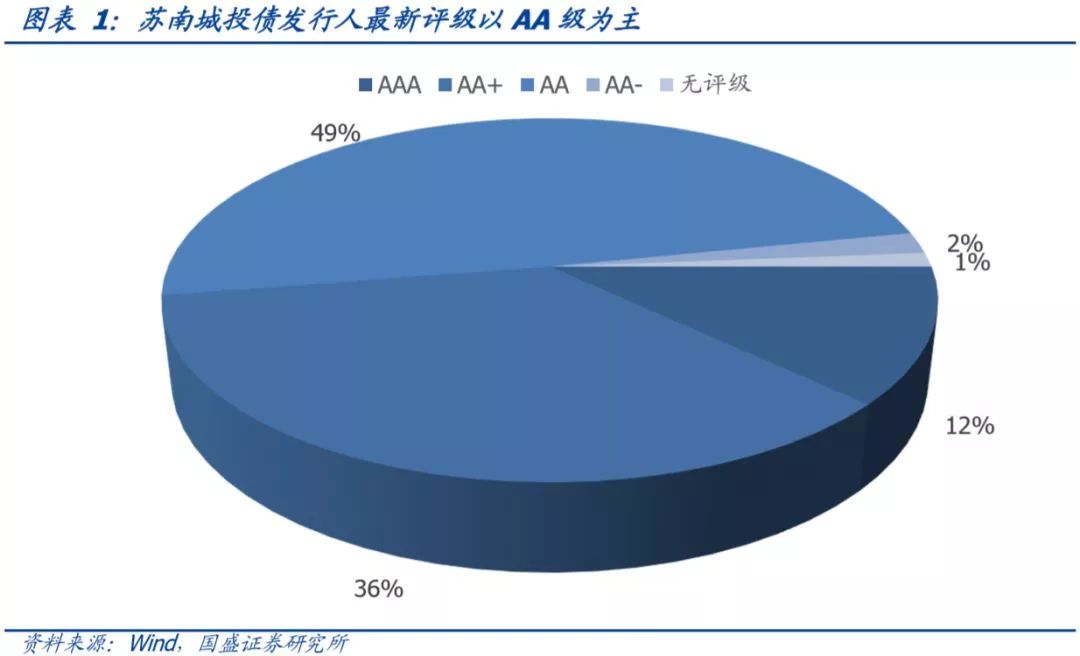

从苏南城投平台概况来看,按照Wind口径,在人工剔除明显不是城投平台的公司后,截至2018年6月30日,苏南城投平台存量债余额为7208.42亿元,涉及发行人158个。主体评级以AA级为主,占比49.37%。其中,苏州、南京和无锡存量城投债余额及平台数量排前三。

从回售或到期情况看,2018年下半年及2019年镇江和苏州城投债回售或到期压力较大,分别为614.09亿元和855.15亿元,占其存续总量的63.14%和45.41%;2019及2020年常州城投债回售或到期规模较大,合计为578.18亿元,占其存续总量的47.14%。

按照Wind口径,在人工剔除明显不是城投平台的公司及部分数据不可得平台后,对剩下的156个城投平台进行打分排序。由于江苏省各区县城投平台发债较多,为了更好地衡量不同行政级别及不同区县城投平台之间的差异,地方政府情况相关数据具体到了区县层面。

根据打分结果,排名前20的城投平台资质相对较好,如苏州城市建设投资发展有限责任公司、南京市国有资产投资管理控股(集团)有限责任公司和南京安居建设集团有限责任公司等。

风险提示:模型设计不合理,数据口径有偏差。

由于在《》中已经对江苏省整体、各地级市经济财政和债务情况进行了分析,本文不再赘述,直接对苏南城投平台进行分析。

1. 苏南城投平台概览

按照Wind口径,在人工剔除明显不是城投平台的公司后,截至2018年6月30日,苏南城投平台存量债余额为7208.42亿元,涉及发行人158个。从发行人最新评级来看,AAA级有19个、AA+级有56个、AA级有78个、AA-级有3个、无评级有2个,以AA级为主,占比49.37%。

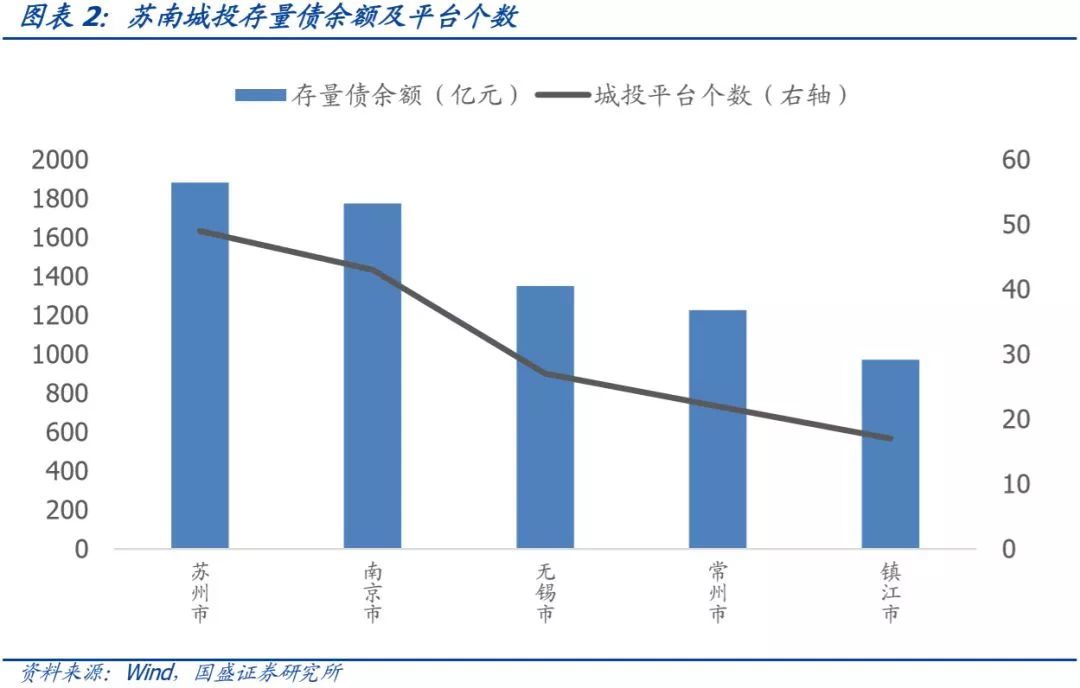

分地区来看,苏南各地级市(区县级城投按所属地级市来算)的城投平台存量债余额从大到小依次为苏州市1883.27亿元、南京市1775.05亿元、无锡市1351亿元、常州市1226.58亿元、镇江市972.52亿元。

城投平台个数从多到少依次为苏州市49个、南京市43个、无锡市27个、常州市22个、镇江市17个。

从苏南存续城投债整体回售或到期情况来看,2018年下半年及2019年城投债回售或到期规模较大,合计为3113.22亿元,占比43.19%;2021年次之,为1435.94亿元,占比19.92%。

从各地级市存续城投债回售或到期情况来看,2018年下半年及2019年镇江和苏州城投债回售或到期压力较大,分别为614.09亿元和855.15亿元,占其存续城投债回售或到期总量的63.14%和45.41%;2019及2020年常州城投债回售或到期规模较大,合计为578.18亿元,占其存续城投债回售或到期总量的47.14%。详见图表3。

2. 苏南主要城投平台梳理

苏南地区城投平台数量较多,每个地级市下面的各区县一般也会有好几个平台。大多数平台除了做传统的城投业务外,都会做少量商品销售类的经营性业务补充收入,而且对外担保规模普遍较高。为了使投资者对每个苏南地级市的主要平台有一个直观的了解,下面将进行一一梳理。

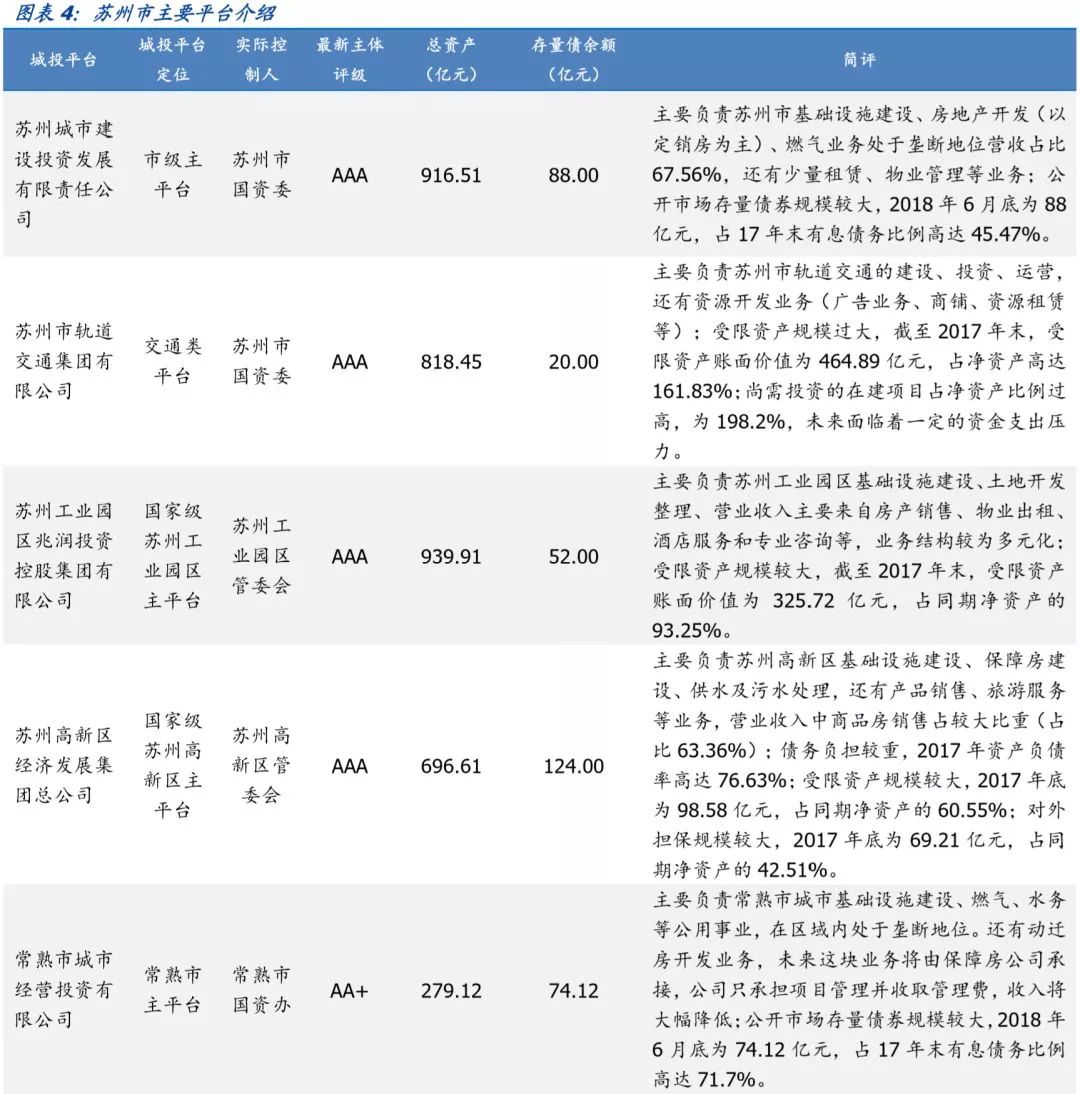

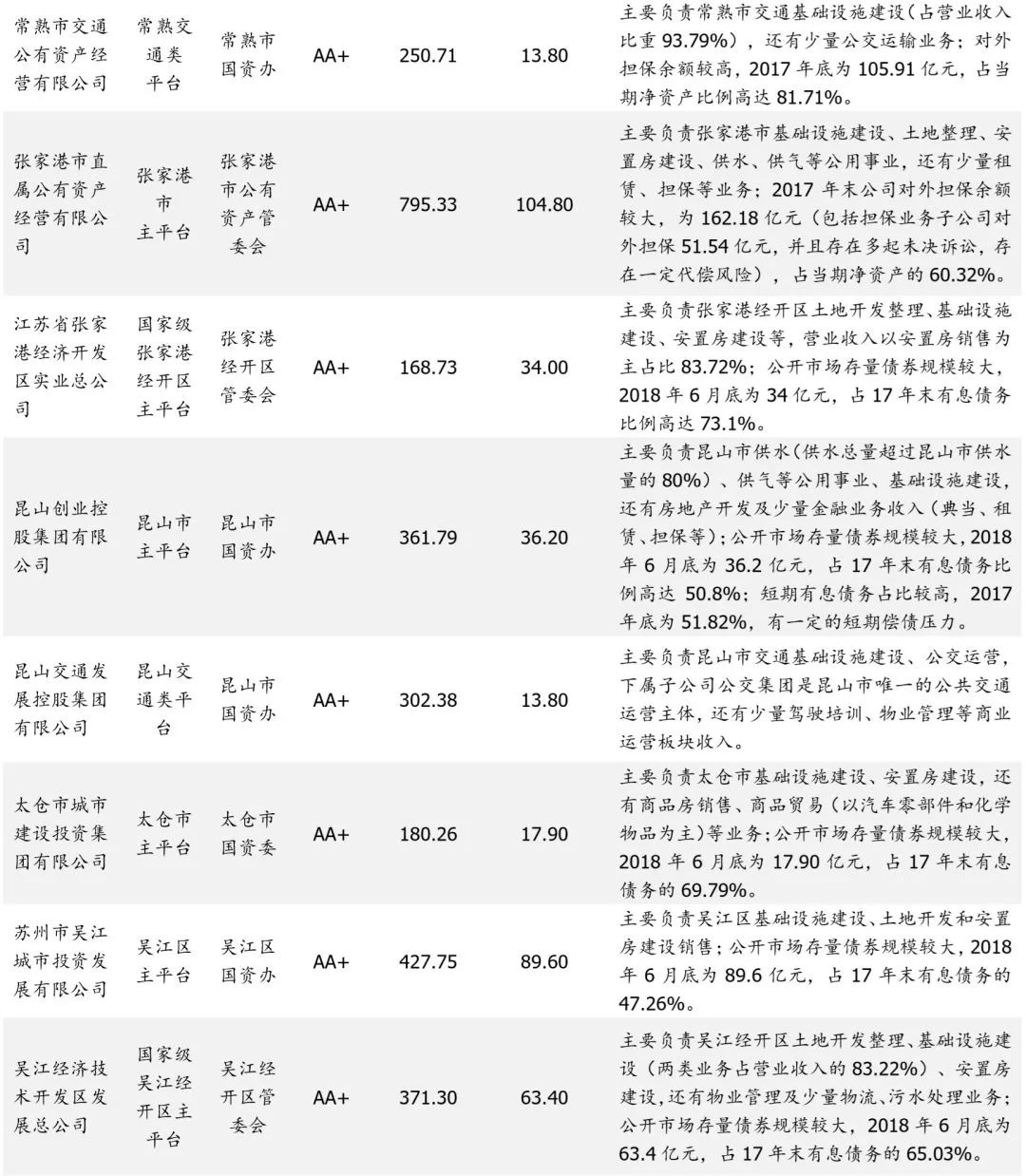

苏州

苏州

苏州市位于江苏东南部,长江三角洲中部,东临上海,南接嘉兴,是长江三角洲重要的中心城市之一,区位优势显著,作为“新一线城市”排名第五。经济财政体量在江苏省排首位,而债务率排末位,整体资质很好。下辖姑苏区、虎丘区、吴中区、相城区、吴江区5个市辖区,常熟市、张家港市、昆山市、太仓市4个县级市。此外,还有苏州国家高新技术产业开发区、苏州工业园区等。一共有49个发债平台,主要平台简评如下。

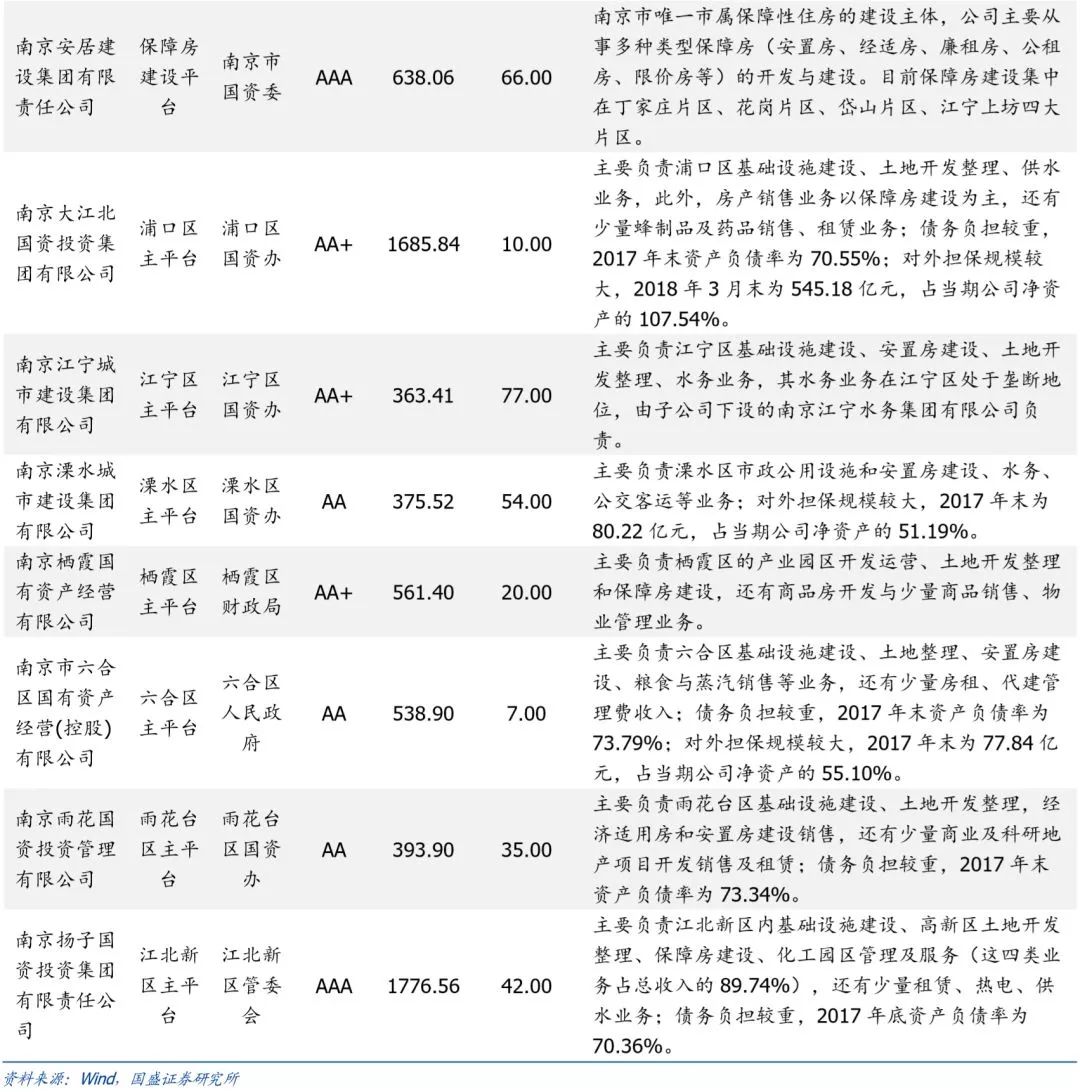

南京

南京,江苏省会,副省级城市,位于江苏省西南部、长江下游中部地区,地处中国沿海开放地带与长江流域开发地带的交汇部,具有良好的区位优势。经济财政体量在江苏省排第二,债务率处于中游水平,整体资质较好。下辖玄武区、秦淮区、鼓楼区、建邺区、雨花台区、栖霞区、浦口区、六合区、江宁区、溧水区、高淳区11个市辖区。此外,还有南京经济技术开发区、南京化学工业园区等。一共有43个发债平台,主要平台简评如下。

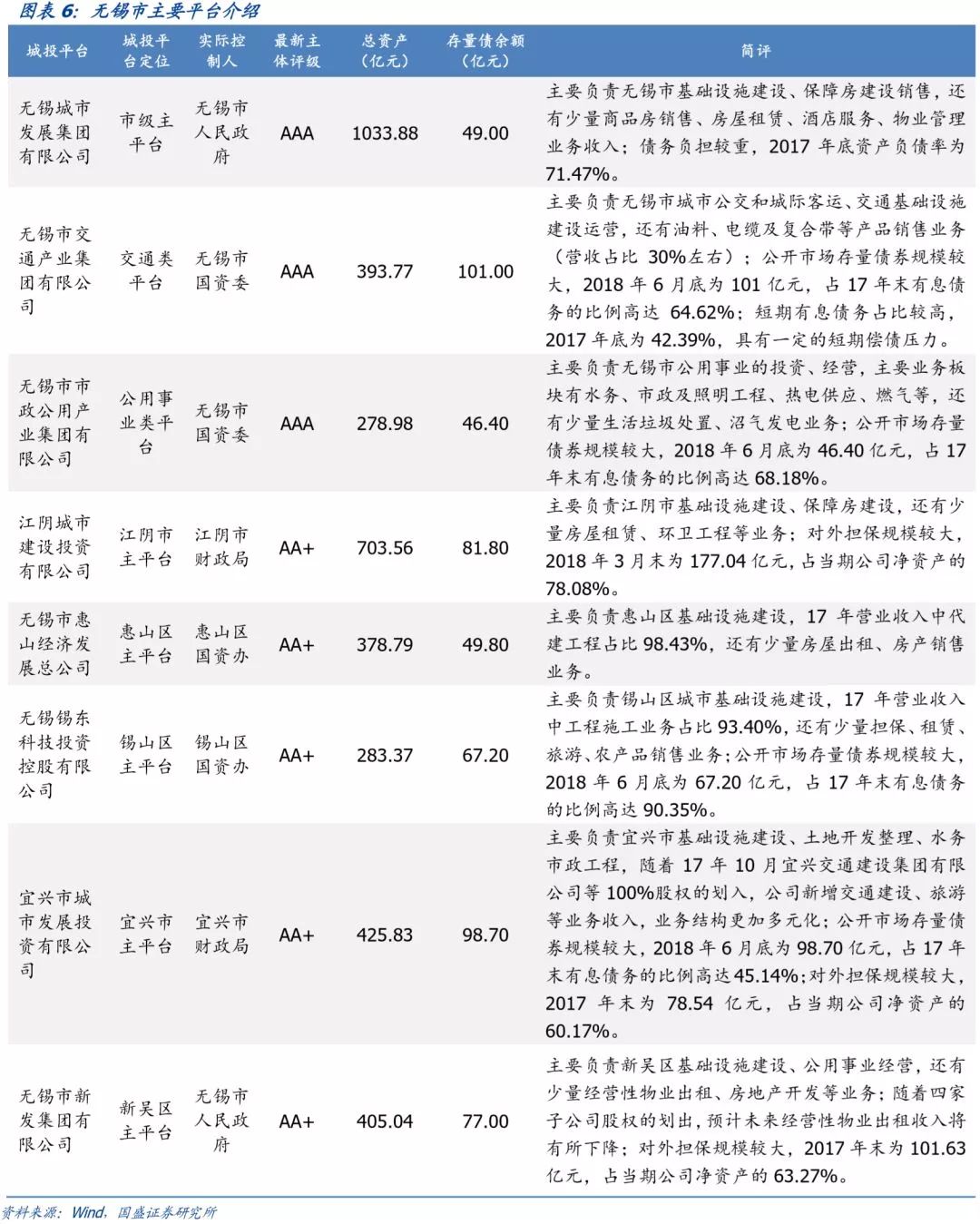

无锡

无锡市位于江苏省南部,地处长江三角洲中部,沪宁杭大三角区中心,为长江三角洲经济圈的副中心城市之一。经济财政体量排江苏省第三,而债务率排倒数第三,整体资质较好。下辖梁溪区、滨湖区、惠山区、锡山区、新吴区5个市辖区,江阴市、宜兴市2个县级市。此外,还有无锡高新技术产业开发区、宜兴经济技术开发区等。一共有27个发债平台,主要平台简评如下。

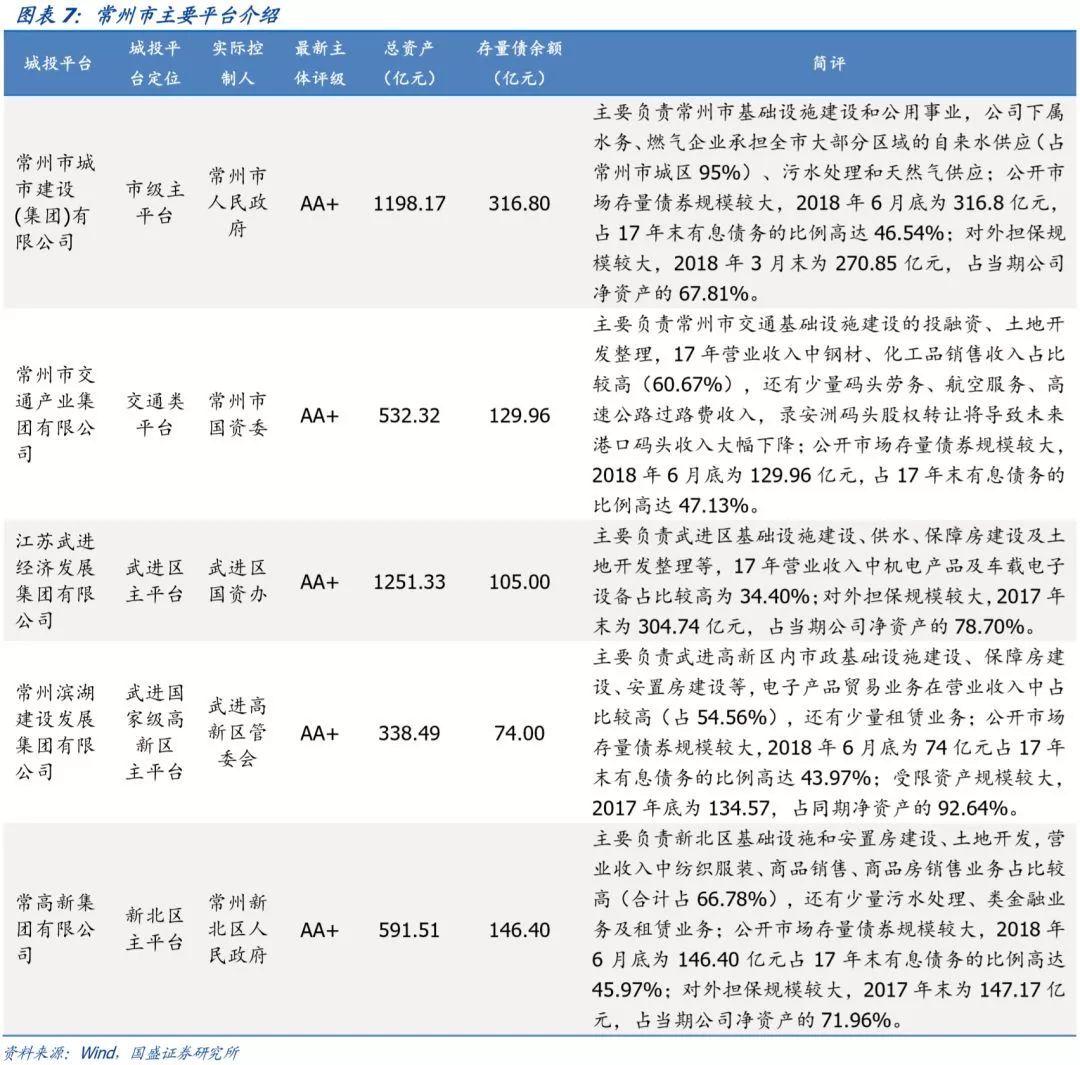

常州

常州地处长江下游南岸,太湖流域水网平原,与上海、南京几乎等距相望,与苏州、无锡构成苏锡常都市圈。经济财政体量排江苏省第五,而债务率排第六,整体资质一般。下辖天宁区、钟楼区、新北区、武进区、金坛区5个市辖区和溧阳市1个县级市。此外,还有武进国家高新技术产业开发区、钟楼经济开发区等。一共有22个发债平台,主要平台简评如下。

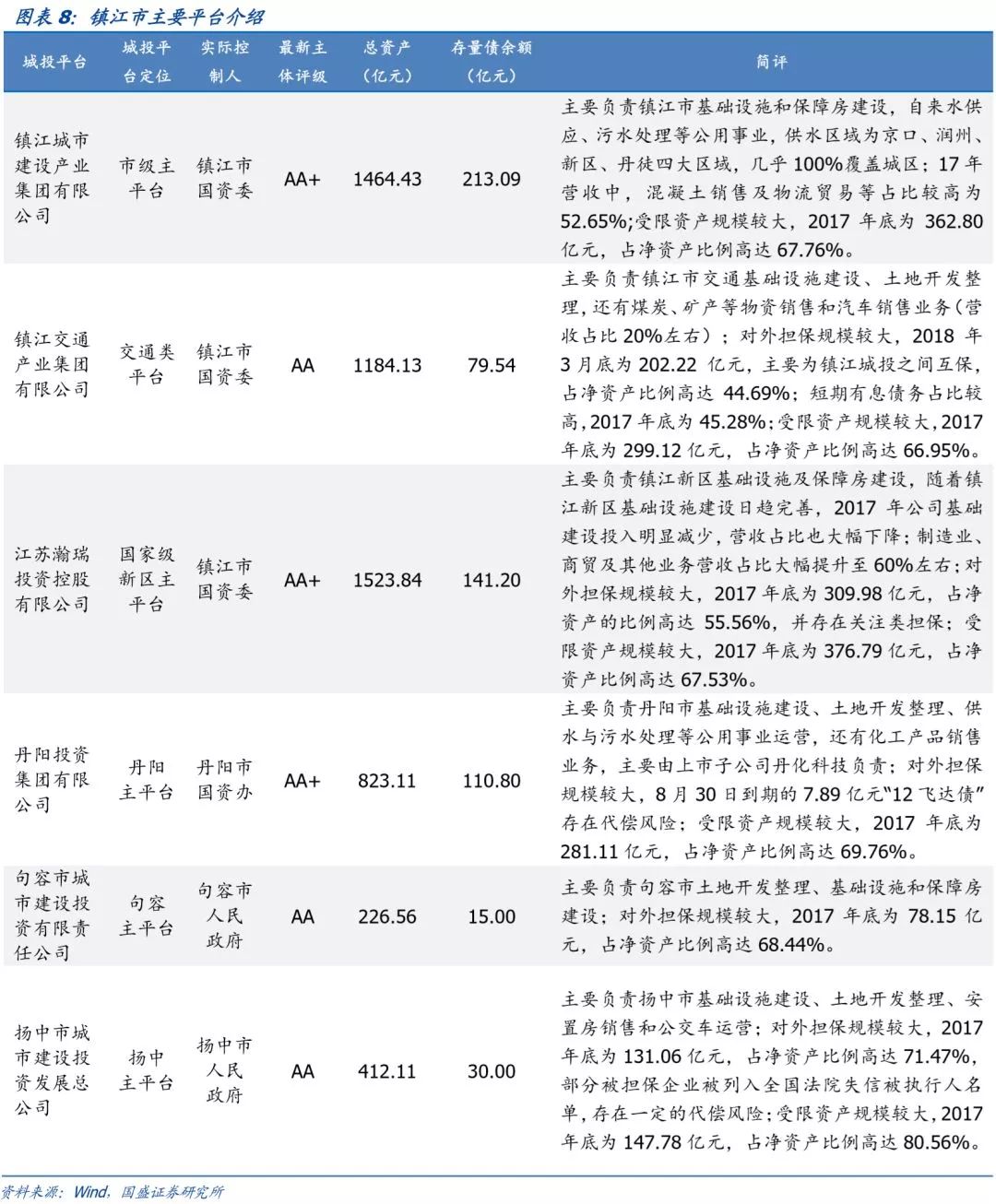

镇江

镇江市地处江苏省西南部,长江下游南岸,处于苏锡常经济圈和南京都市圈的交汇点,具有丰富的长江岸线资源。经济财政体量排江苏省第十,而债务率排第一,整体资质很弱。下辖京口、润州、丹徒3个市辖区,句容、丹阳、扬中3个县级市。此外,还有镇江新区、丹阳经济开发区等。一共有17个发债平台,主要平台简评如下。

1. 打分模型

打分模型与《》中相同。总体上,打分模型还是分五大类指标。

第一大类为地方政府情况,占比27%。下属包括5个指标:

(1)GDP总量:衡量当地经济实力;(2)一般公共预算收入:衡量当地财政实力;(3)税收收入/一般公共预算收入:衡量当地财政收入质量和稳定性;(4)财政自给率:衡量当地财政自给自足能力;(5)城投有息债务/一般公共预算收入:衡量当地债务率水平。由于江苏省各区县城投平台发债较多,为了更好地衡量不同行政级别及不同区县城投平台之间的差异,地方政府情况相关数据具体到了区县层面。

第二大类为城投重要性,占比22%。下属包括3个指标:

(1)平台行政级别。一般来说,行政级别越高,平台重要性越高。本文结合平台自身特点,分为五个级别:1)一般区县;2)百强县、百强区、省级或国家级开发区;3)地级市;4)强地级市;5)省级、副省级。得分依次递增。

(2)平台地位。结合城投平台的资产规模、业务情况、对当地的重要性等,将平台地位分为:1)次要;2)一般;3)重要;4)主要;5)唯一。得分依次递增。

(3)市场认可度。结合城投平台目前债券市场再融资的认可度、存量债的中债估值收益率、新发债的票面利率、外部评级等情况综合考虑。分为1)认可度很低;2)认可度较低;3)认可度一般;4)认可度较高;5)认可度很高。得分依次递增。

第三大类为资金来源,占比20%。下属包括3个指标:

(1)营业收入来自政府部门或公用事业道路通行费占比。城投平台的经营回款收入一般来源于政府和市场,来自于政府的收入是平台与政府联系的核心,这部分收入的规模占比一定程度上可以反映出城投平台与政府信用的挂钩程度。此外,营业收入来自公用事业及道路通行费部分,虽然不是政府付给平台的,但也属于较为优质的稳定收入来源,因此也考虑进去。

(2)实收资本&资本公积。地方政府一般会对城投平台给予资产性支持,主要包括向平台注入货币资金、土地、厂房、地方国企股权等各种形式的资产,优质资产注入有利于做大平台资产规模,改善资本结构,增强平台的再融资能力。一般资产注入计入实收资本或资本公积科目。

(3)政府补助稳定性。因城投平台自身盈利能力较弱,主营业务一般亏损,所以都会有一定的政府补助。尤其是公用事业或交通类城投,由于公益性较强,政府补助可能会更多一些。通过考察近三年政府补助的波动率,来判断其稳定性,稳定性越高越好。

第四大类为资金去向,占比20%。下属包括3个指标:

(1)在建项目尚需投资/净资产。通常来说,城投平台在建项目开展后不太可能中止,而新项目是否开展具有较大弹性。若是平台现金流紧张,新建项目可能会暂停,但在建项目支出更为刚性,尚需投资的规模直接体现未来经营支出压力。

(2)存量债券/有息债务。2015年交易所公司债发行放开,叠加市场环境较好,城投平台发行了大量债券融资。但在目前违约增多,市场信用风险偏好普遍降低的情况下,弱资质、存量债规模较大的城投发债借新还旧较为困难。而且债券融资,市场公开程度和关注度很高,一旦违约负面冲击很大,所以存量债券占比较高的平台未来刚性偿债压力较大。

(3)非标债务/有息债务。除了房地产之外,城投平台也是非标资金的主要需求者。由于金融严监管,很多信托贷款、委托贷款等非标业务收紧,很难通过借新非标还旧非标。虽然非标融资市场公开程度和关注度不如债券,但在目前爆雷不断的情况下,大家对于非标违约也格外关注,所以非标债务占比较高的平台未来偿债压力也比较大。

第五大类为财务情况,占比11%。下属3个指标:

(1)短期债务/有息债务:衡量平台短期偿债压力;(2)(有息债务+0.5*对外担保)/((有息债务+0.5*对外担保)+净资产):衡量平台杠杆水平;(3)受限资产/净资产:衡量平台资产流动性。

2. 打分结果及排序

按照Wind口径,在人工剔除明显不是城投平台的公司及部分数据不可得平台后,对剩下的156个城投平台进行打分排序。每个指标划分为5档,分别对应1-5分。图表10罗列了苏南分数排名前20的城投名单,如需江苏省完整排名请联系对口销售。

END

以上是关于江苏省(苏南篇)156个城投平台详尽数据挖掘的主要内容,如果未能解决你的问题,请参考以下文章