山东省111个城投平台详尽数据挖掘

Posted 债市研究

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了山东省111个城投平台详尽数据挖掘相关的知识,希望对你有一定的参考价值。

来源:国盛固收

摘 要

山东省位于我国华东沿海,黄河下游、京杭大运河中北段,西北与河北省接壤,西南与河南省毗邻,南及东南分别与安徽、江苏两省相望,是黄河经济带与环渤海经济区的交汇点。

山东省整体经济财政较强,经济总量稳居全国第三,一般公共预算收入排全国第四。作为工业大省,轻工、纺织服装、机械、化工、冶金、建材、医药等七大传统行业是山东省支柱产业,多数处于价值链中低端,转型升级压力较大。

山东省地方政府债务余额排全国第二,但债务率尚可。截至2017年末,全省地方政府债务余额为10196.8亿元,同比增长8%,其中一般债务余额为6189.7亿元,专项债务余额为4007.1亿元。债务率(政府债务余额/综合财力)为81%,负债率(政府债务余额/GDP)为14%。

山东省各地级市经济财政分化明显,沿海及省会城市较为发达,内陆及以传统重工业为主的城市较为落后。综合来看,青岛市、济南市、烟台市和淄博市资质相对较好,东营市、潍坊市、临沂市、威海市、济宁市、滨州市、菏泽市和日照市处于中游水平,聊城市、泰安市、莱芜市、德州市和枣庄市资质相对较差。

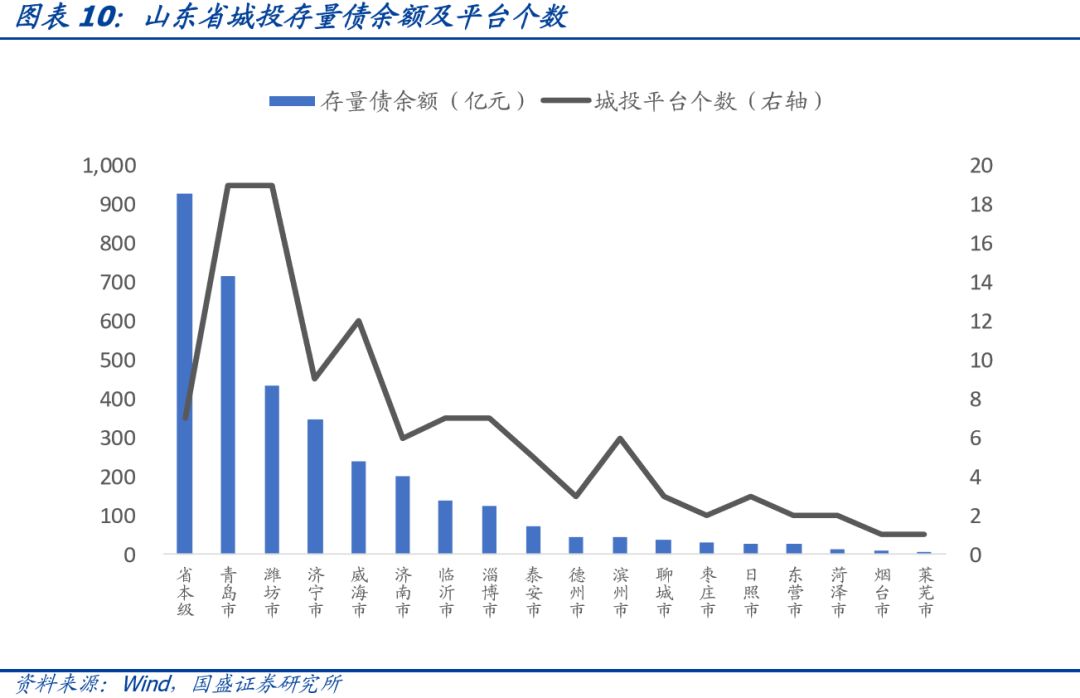

按照Wind口径,在人工剔除明显不是城投平台的公司后进行统计。截至2018年7月31日,山东省城投平台存量债余额为3442.01亿元,涉及发行人114个。分地区来看,山东省存量城投债余额排前三的地区分别为省本级928.7亿元、青岛市716.6亿元和潍坊市434.8亿元。

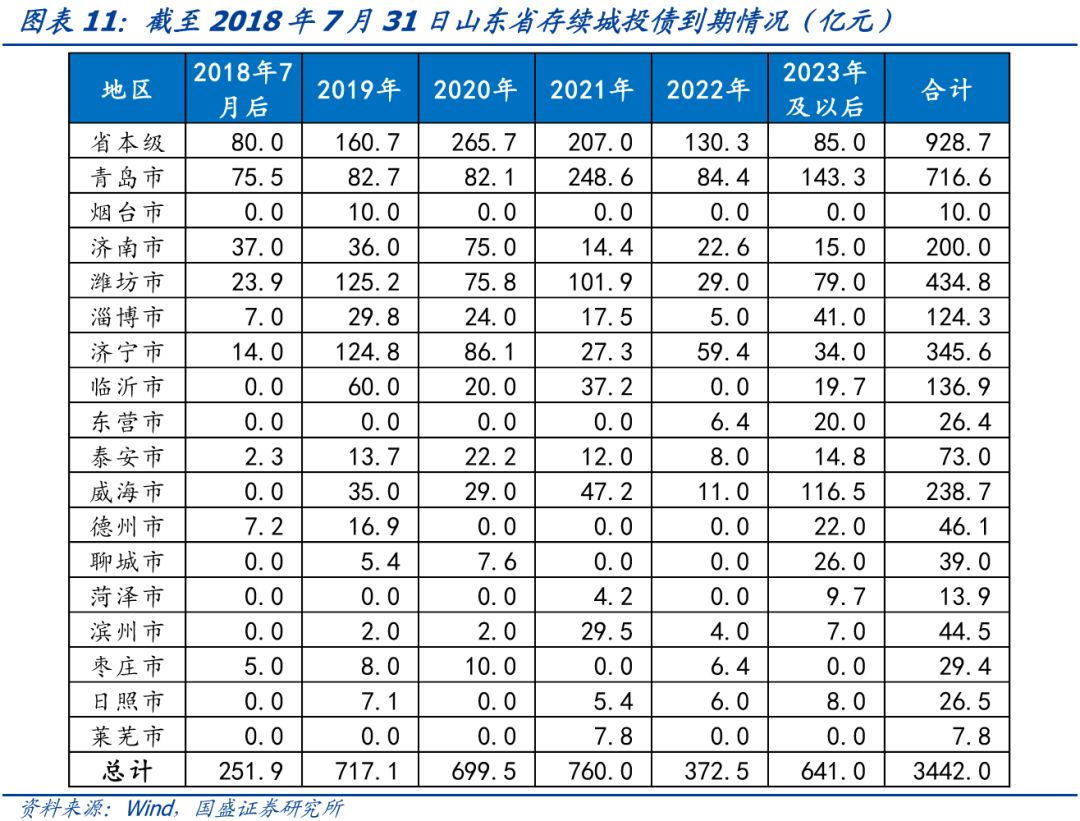

从回售或到期情况看,2019年临沂市城投债回售或到期压力较大,规模为60亿元,占比高达44%;2019及2020年枣庄市、济南市和泰安市城投债回售或到期压力较大,占总量比例分别为61.2%、55.5%和49.2%。

由于山东省发债城投平台数量较多,各地级市下面的区县一般也会有发债平台,因此,本文重点选取了存量债余额在100亿元以上的地级市,分别从产业结构、土地市场和平台概况等方面进行详细分析。

剔除3个数据不可得平台后,本文对剩下的111个城投平台进行打分排序。排名靠前的山东铁路建设投资有限公司、齐鲁交通发展集团有限公司和济南市城市建设投资有限公司资质相对较好。

风险提示:模型设计不合理,数据口径有偏差。

一、山东省及各地级市分析

1. 山东省整体经济财政实力较强

山东省位于我国华东沿海,黄河下游、京杭大运河中北段,西北与河北省接壤,西南与河南省毗邻,南及东南分别与安徽、江苏两省相望,是黄河经济带与环渤海经济区的交汇点。

山东省整体经济较强,经济总量稳居全国第三,仅次于广东省和江苏省。2017年,全省实现地区生产总值(GDP)72678亿元,排全国第3位,按可比价计算增长7.4%,排全国第17位。

山东省作为工业大省,轻工、纺织服装、机械、化工、冶金、建材、医药等七大传统行业是支柱产业。2017年,全省三大产业比重由2016年的7.3∶45.4∶47.3微调至6.7∶45.3∶48.0,第三产业比重不断上升。2017年,全省实现规模以上工业增加值同比增长6.9%。其中,轻工业增长6.9%,重工业增长6.9%,装备制造业增长11.0%,高技术产业增长10.9%,六大高耗能行业增长3.6%。

山东省整体财政实力较强,处于全国领先水平。2017年,全省一般公共预算收入为6098.6亿元,全国排名第4位,增长6.6%。其中税收收入为4419.4亿元,占比72.5%;政府性基金预算收入为3769.2亿元,增长27.2%,主因国有土地使用权出让收入增长较多。

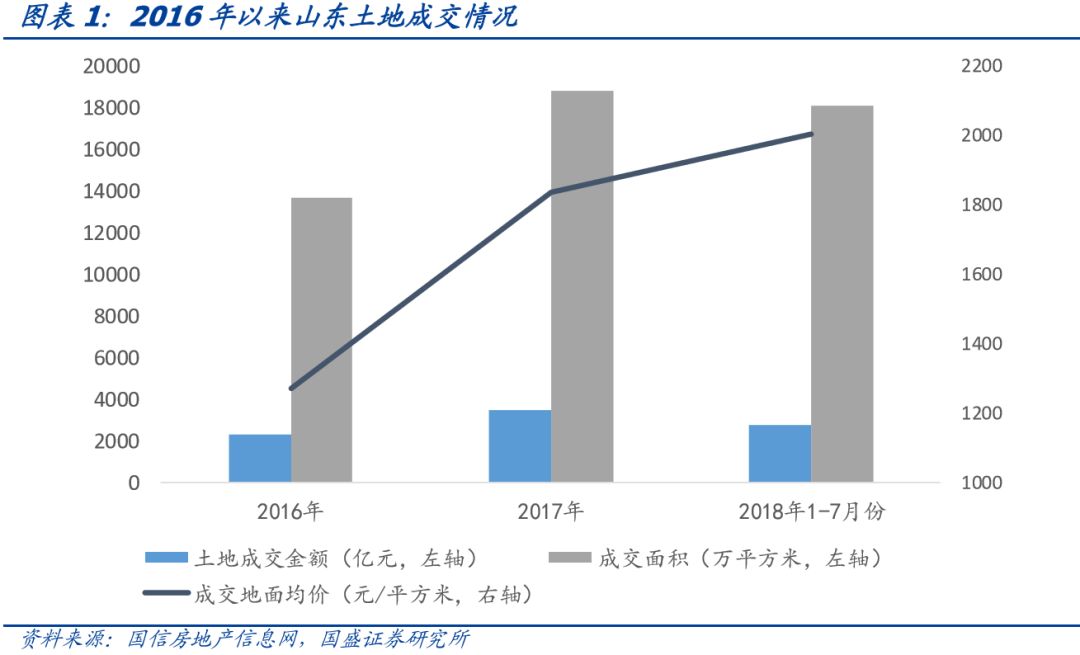

2017年山东省土地市场活跃,量价齐升。根据国信房地产信息网的统计数据,2017年山东省土地成交金额为3463.2亿元,增长50.2%;成交面积为18852万平方米,增长37.9%;成交价均价为1837元/平方米,增长44.3%。

山东省地方政府债务余额排全国第二,但债务率尚可。截至2017年末,全省地方政府债务余额为10196.8亿元,同比增长8%,其中一般债务余额为6189.7亿元,专项债务余额为4007.1亿元。债务率(政府债务余额/综合财力)为81%,负债率(政府债务余额/GDP)为14%。

目前山东省下辖17个地级市、56个市辖区、27个县级市、54个县。根据中国中小城市网的排名,山东省拥有百强区10个,百强县市15个。

2. 山东省各地级市分化较大

经济情况

经济情况

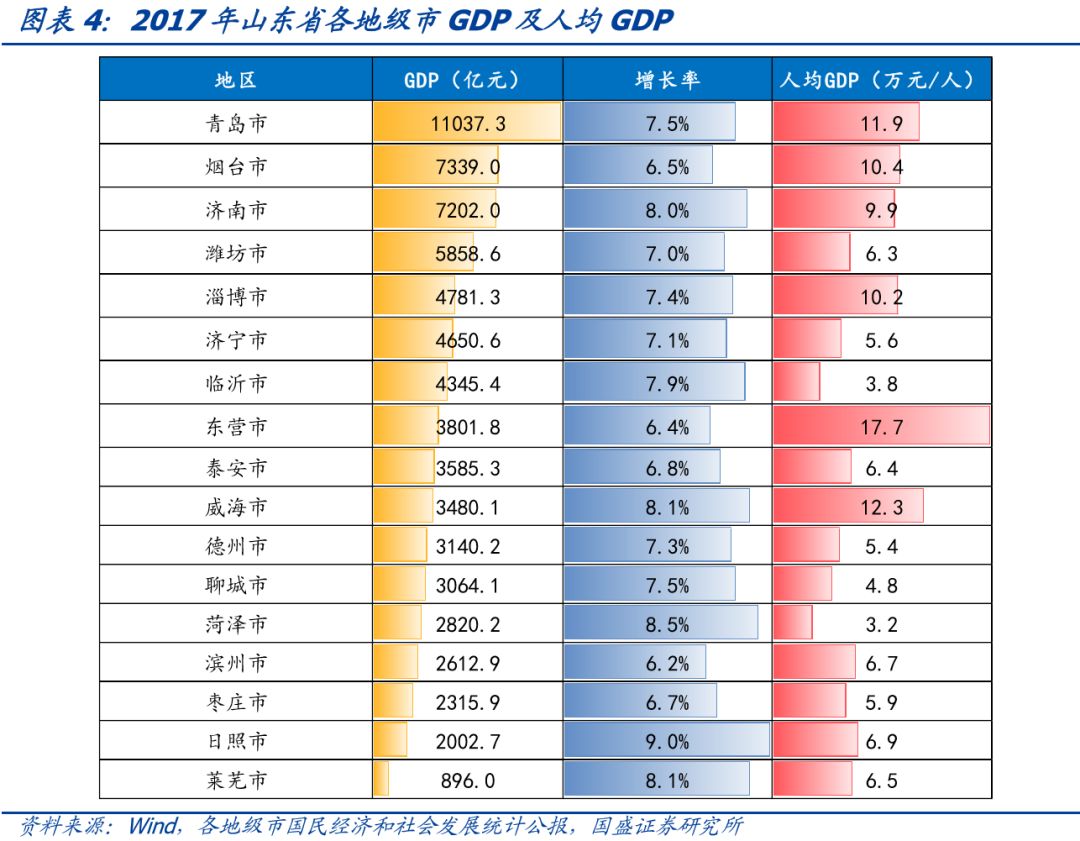

从GDP总量看,2017年青岛市GDP遥遥领先,超过11000亿元,烟台市、济南市、潍坊市均超过5000亿元,其他各市GDP集中在2000-5000亿元之间,而莱芜市GDP仅为896亿元。

GDP增长率方面,日照市,菏泽市和威海市GDP增长率位列前三,分别为9%,8.5%和8.1%;滨州市,东营市和烟台市位列最后三位,分别为6.2%,6.4%和6.5%。人均GDP方面,东营市遥遥领先,为17.74万元/人,威海市、青岛市、烟台市、淄博市皆超过10万元/人,而菏泽市、临沂市、聊城市皆低于5万元/人。

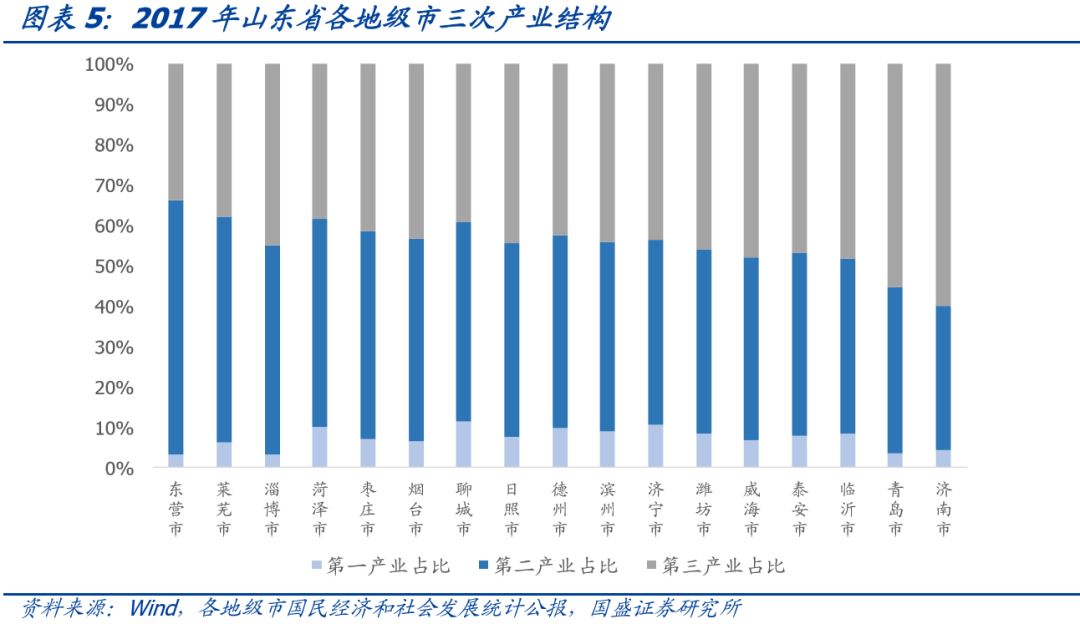

产业格局方面,山东省作为工业大省,轻工、纺织服装、机械、化工、冶金、建材、医药等七大传统行业是支柱产业,多数处于价值链中低端,转型升级压力较大。青岛、烟台、威海等沿海城市依托区位优势大力发展海洋经济。

近年来,山东省积极进行新旧动能转换,布局人工智能、工业互联网等新经济。山东省绝大多数地级市都是“三二一”产业格局,但各地级市之间仍存在差异。聊城市、济宁市、菏泽市第一产业占比较高,分别为11.5%、10.7%、10%。东营市、莱芜市、淄博市第二产业占比较高,分别为62.9%、55.7%、52.1%。济南市、青岛市、临沂市第三产业占比较高,分别为59.9%、55.4%、48.3%。

财政情况

从一般公共预算收入规模看,2017年,青岛市一般公共预算收入为1157.1亿元,远超其他地级市,济南市、烟台市、潍坊市一般公共预算收入在500亿元以上,而其他地级市均在400亿元以下,莱芜市甚至不足100亿元。

一般公共预算收入增长率方面,省内差距较大,增长率超过10%的有日照市、济南市、莱芜市,分别为12.3%、10.5%、10.2%。枣庄市和聊城市皆低于3%,分别为1.2%和2.0%,其余各地均有不同程度增长。

政府性基金收入方面,济南市、青岛市、潍坊市位列前三,分别为889.2亿元、534.4亿元、429.7亿元;泰安市、东营市、滨州市、枣庄市和莱芜市不足100亿元,其中莱芜市仅为15.7亿元。

一般公共预算收入质量方面,得益于山东省整体经济发展水平较高,收入质量较高,各市税收收入占比均在65%以上。其中,日照市、济南市税收收入占比超过80%,而东营市、济宁市、淄博市、烟台市均未超过70%。

财政自给率方面,不同地区分化较大。其中,烟台市最高,为85%,东营市、青岛市、济南市、淄博市也均超过80%,菏泽市、临沂市、聊城市财政自给率低于50%,对上级补助较为依赖。

债务情况

从地方政府债务余额看,2017年底,青岛市和潍坊市地方政府债务余额较大,超过1000亿元,其次是济南市、烟台市和临沂市超过800亿元。东营市、菏泽市、日照市和莱芜市在300亿元以下。

城投债余额方面,各市差距较大。截至2018年7月底,青岛市城投债余额最大为716.6亿元,其次是潍坊市和济宁市,分别为434.8亿元和345.6亿元。威海市、济南市、临沂市和淄博市存量债余额超过100亿元,其余各市城投债余额均较小,集中在50亿元以下。

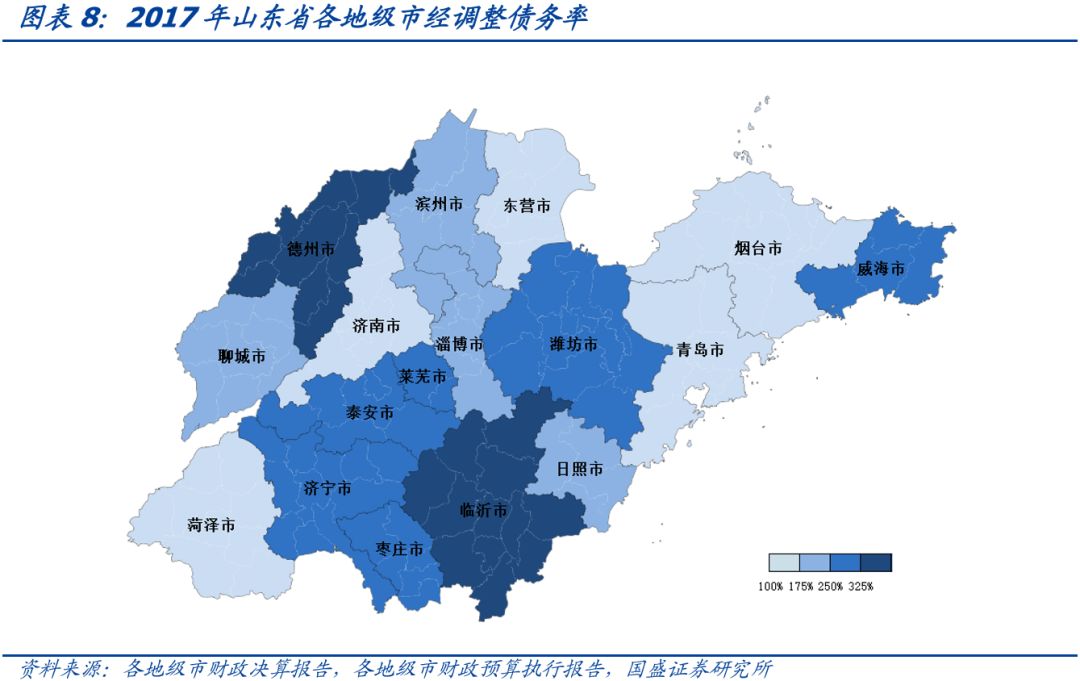

债务率方面,山东省各市地方政府债务余额披露较为全面,本文经调整债务率计算口径为(地方政府债务余额+地方城投债余额)/一般公共预算收入。临沂市和德州市经调整债务率超过300%,潍坊市、威海市、泰安市、济宁市、枣庄市和莱芜市超过250%。烟台市和东营市经调整债务率较低,分别为143.9%和132.7%。

综合来看,青岛市、济南市、烟台市和淄博市资质相对较好,东营市、潍坊市、临沂市、威海市、济宁市、滨州市、菏泽市和日照市处于中游水平,聊城市、泰安市、莱芜市、德州市和枣庄市资质相对较差。

二、山东省城投平台整体概况和主要平台梳理

1. 山东省城投平台概览

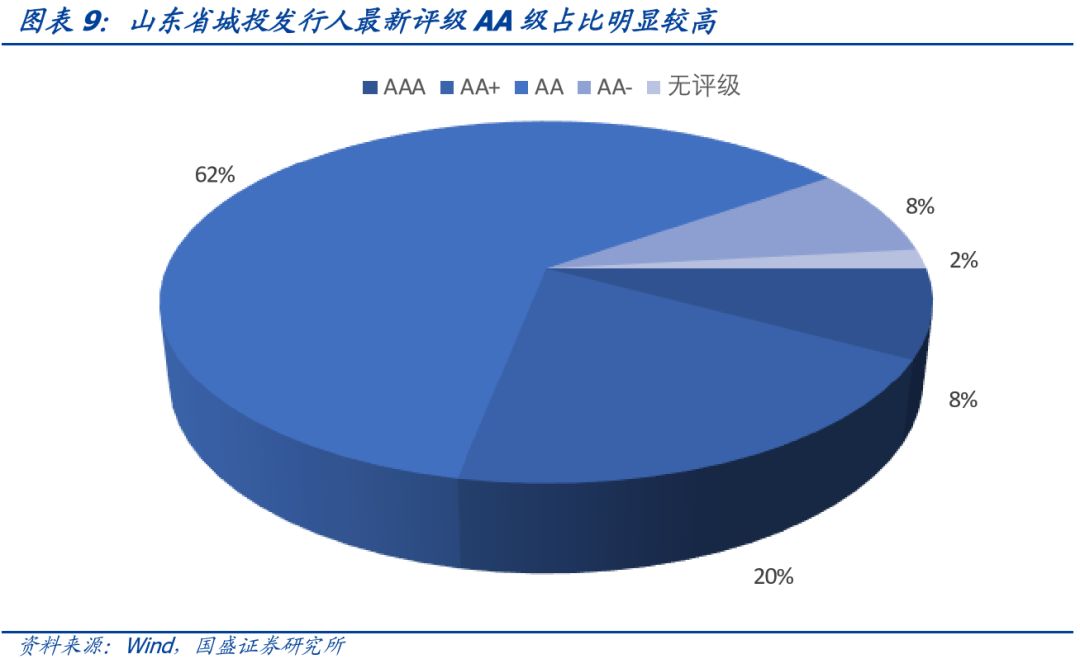

按照Wind口径,在人工剔除明显不是城投平台的公司后进行统计。截至2018年7月31日,山东省城投平台存量债余额为3442.0亿元,涉及发行人114个。从发行人最新评级来看,AAA级有9个、AA+级有23个、AA级有71个、AA-级有9个、无评级有2个,AA级占比明显较高,为62%。

分地区来看,山东省省本级存量债余额为928.7亿元,各地级市(区县级城投按所属地级市来算)的城投平台存量债余额中,青岛市最大为716.6亿元,其次是潍坊市和济宁市,分别为434.8亿元和345.6亿元。威海市、济南市、临沂市和淄博市存量债余额超过100亿元,其余各市城投债余额均较小,集中在50亿元以下。

城投平台个数方面,从大到小依次为青岛市和潍坊市各19个、威海市12个、济宁市9个、省本级、淄博市、临沂市各7个、济南市和滨州市各6个、泰安市5个、德州市、聊城市、日照市各3个、枣庄市、东营市、菏泽市各2个、烟台市和莱芜市各1个。

从山东省存续城投债整体回售或到期情况来看,2019及2020年城投债回售或到期规模较大,合计为1416.6亿元,占总量的41.2%。

分地区来看,2019年临沂市城投债回售或到期压力较大,规模为60亿元,占比高达44%;2019及2020年枣庄市、济南市、泰安市、潍坊市和省本级城投债回售或到期压力较大,占总量比例分别为61.2%、55.5%、49.2%、46.2%和45.9%。

2. 山东省主要城投平台梳理

山东省发债城投平台数量较多,各地级市下面的区县一般也会有发债平台。因此,本文重点选取了存量债余额在100亿元以上的地级市,按照余额大小顺序分别从产业结构、土地市场和平台概况等方面进行详细分析。

省本级

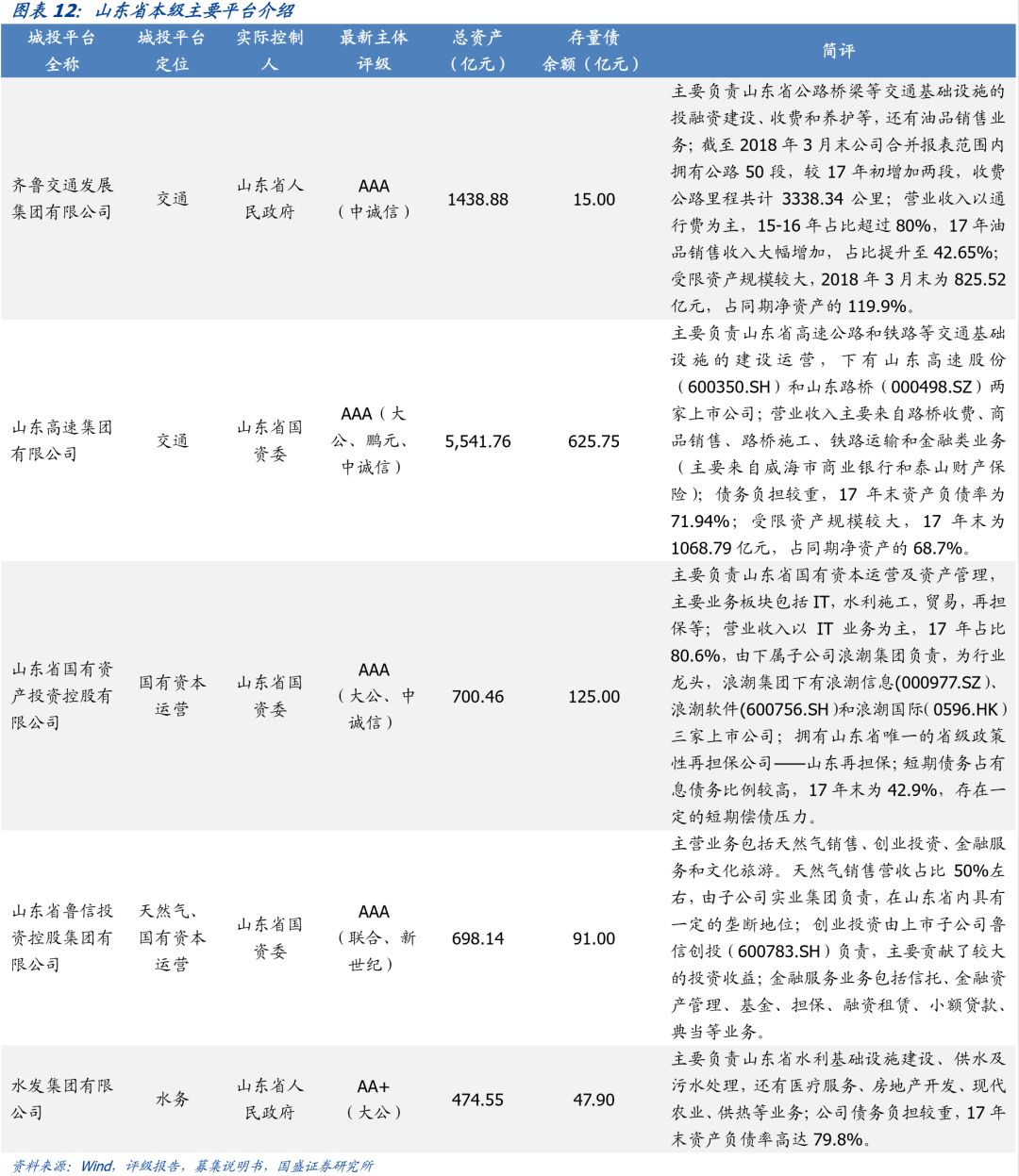

山东省本级有7个平台,主要分为交通、国有资本运营、水务三类。交通类平台有齐鲁交通发展集团有限公司、山东高速集团有限公司、山东高速轨道交通集团有限公司(以下简称山东轨交集团)和山东铁路建设投资有限公司(山东铁投)四家,主要进行山东省高速公路及铁路等交通基础设施的建设运营。其中,山东轨交集团和山东铁投皆为山东高速集团有限公司的子公司,分别负责轨道交通和铁路建设。国有资本运营类平台有山东省国有资产投资控股有限公司、山东省鲁信投资控股集团有限公司,前者IT板块拥有国内服务器行业龙头浪潮集团,后者则有天然气销售、创业投资、金融服务等多种产业布局。水务类平台为水发集团有限公司,主要负责山东省水利基础设施建设、供水等。

青岛

青岛市是计划单列市、副省级城市,位于山东半岛东南部。青岛市下辖市南、市北、李沧、崂山、黄岛、城阳、即墨7个区,胶州、平度、莱西3个县级市。

产业结构方面,2017年,青岛市三次产业结构由2016年的3.7:41.6:54.7微调为3.4:41.2:55.4。青岛市拥有以海尔、海信等企业领衔的智能家电产业、以及轨道交通装备、汽车制造等优势产业。此外,海洋相关产业一直以来都是青岛市经济发展的重要支柱。2017年青岛市全年实现海洋生产总值2909亿元,比2016年增长15.7%,占GDP的比重为26.4%;全市现代服务业实现增加值3340亿元,增长8.4%,占GDP的比重为30.3%。

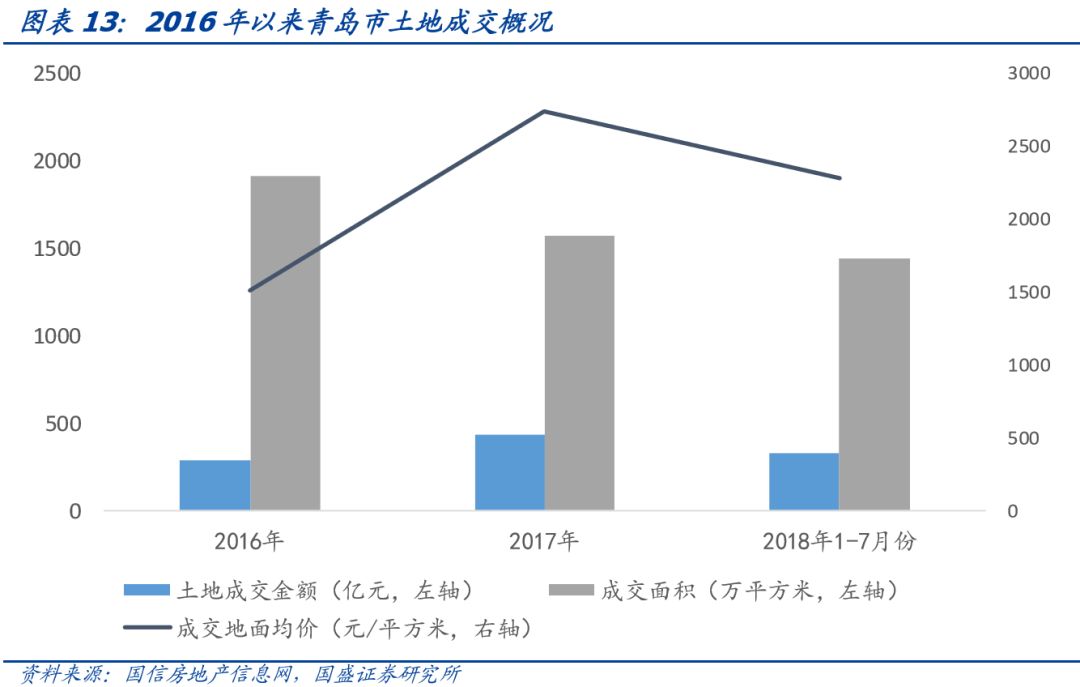

土地市场方面,2017年全年青岛市土地成交金额432亿元,比2016年增加49%。2018年1-7月土地成交金额达到329.6亿元,同比增长188.9%。土地成交均价方面,2016年,2017年,2018年1-7月呈现先增后降的趋势,分别为1514.2元/平方米、2745.4元/平方米、2280.8元/平方米。

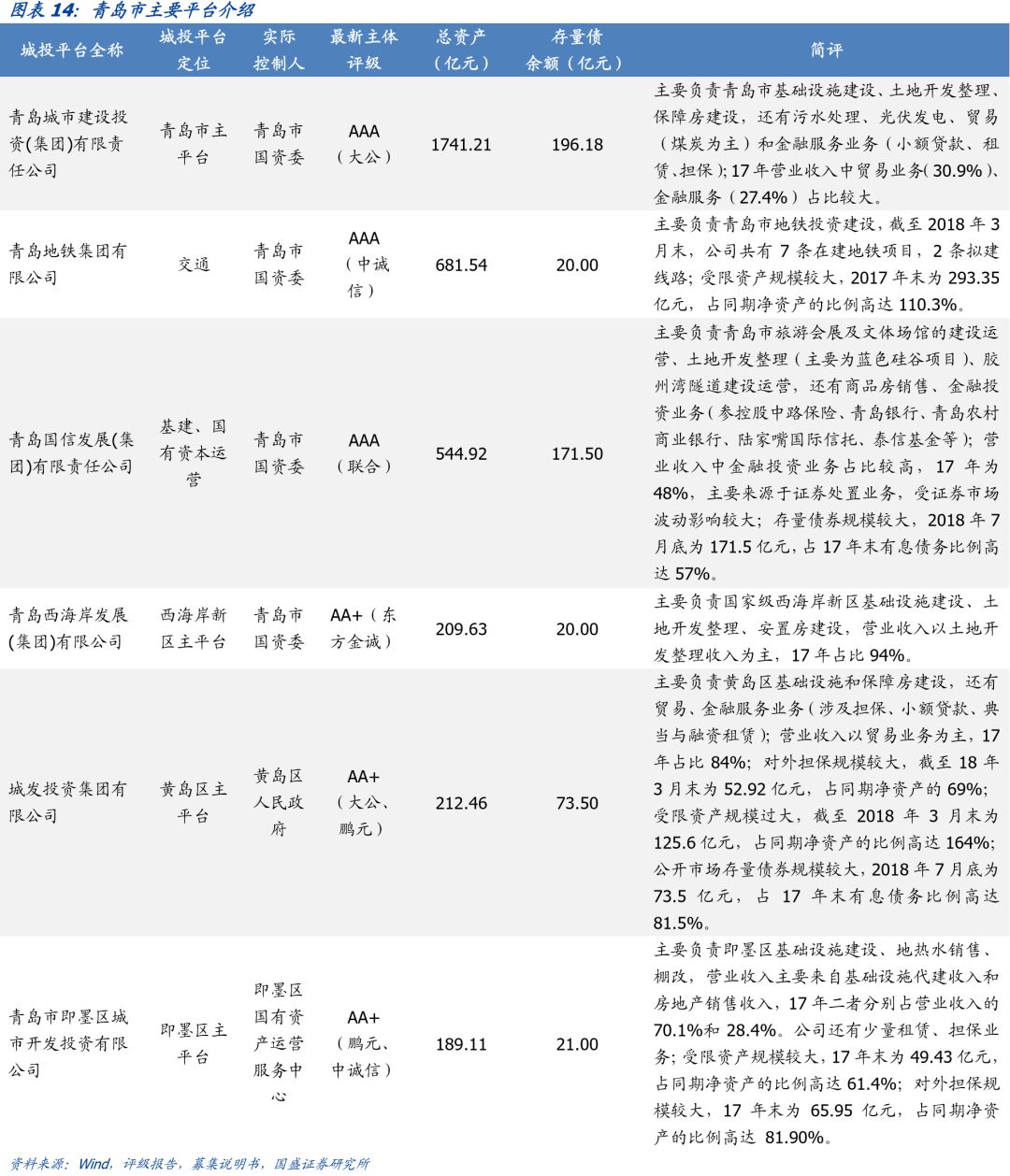

平台概况方面,青岛市共有19个平台,其中市级平台4个,区县级平台15个。4个市级平台实际控制人皆为青岛市国资委,但职能各有侧重。青岛城市建设投资集团有限责任公司是青岛市主平台,承接了大量基建及政府重点项目。青岛地铁集团则负责青岛市地铁线路的建造与运营。青岛国信发展集团有限责任公司是青岛市国有资产运营和投资主体,对金融等板块进行了产业布局。青岛城市发展集团有限公司是青岛市最大的直管公房运营维护主体。区县级层面,黄岛区有3个平台,即墨区有2个平台,西海岸新区有1个平台(是国务院批准的第9个国家级新区,包括黄岛区全部行政区域),其余各区县平台数量最多为1个。

潍坊

潍坊市位于山东半岛中部,下辖奎文区、潍城区、寒亭区、坊子区4个区,昌乐县和临朐县2个县,青州市、诸城市、寿光市、安丘市、高密市、昌邑市6个县级市。

产业结构方面,2017年,潍坊市三次产业结构由2016年的8.6∶46.4∶45调整为8.4∶45.6∶46。潍坊市政府在2017年11月召开“产业强市”建设新闻发布会时提出,要大力培育发展“1669”产业,以做优做强品牌农业、六大战略性新兴产业、六大传统优势产业以及九个重点服务业为抓手,加快构建现代产业新体系。2017年“1669”产业实现增加值4060亿元,占GDP的69%。

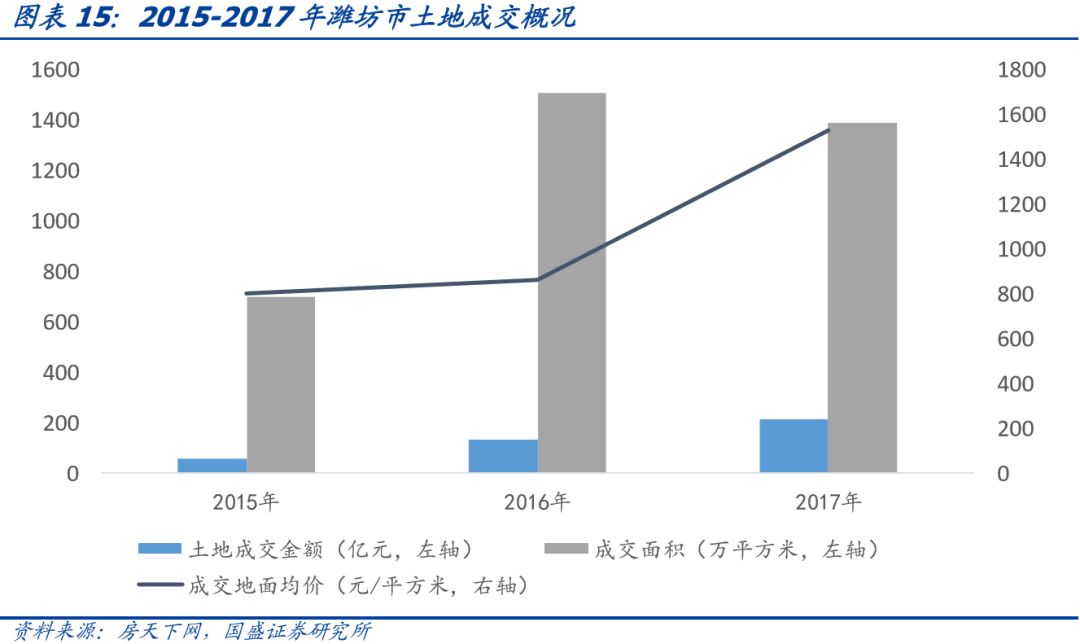

土地市场方面,2017年潍坊市土地成交金额为212.1亿元,同比增长63.8%;土地成交均价方面,2015-2017年土地成交地面均价分别为802.1元/平方米、859.7平方米、1529元/平方米,呈现上升态势。

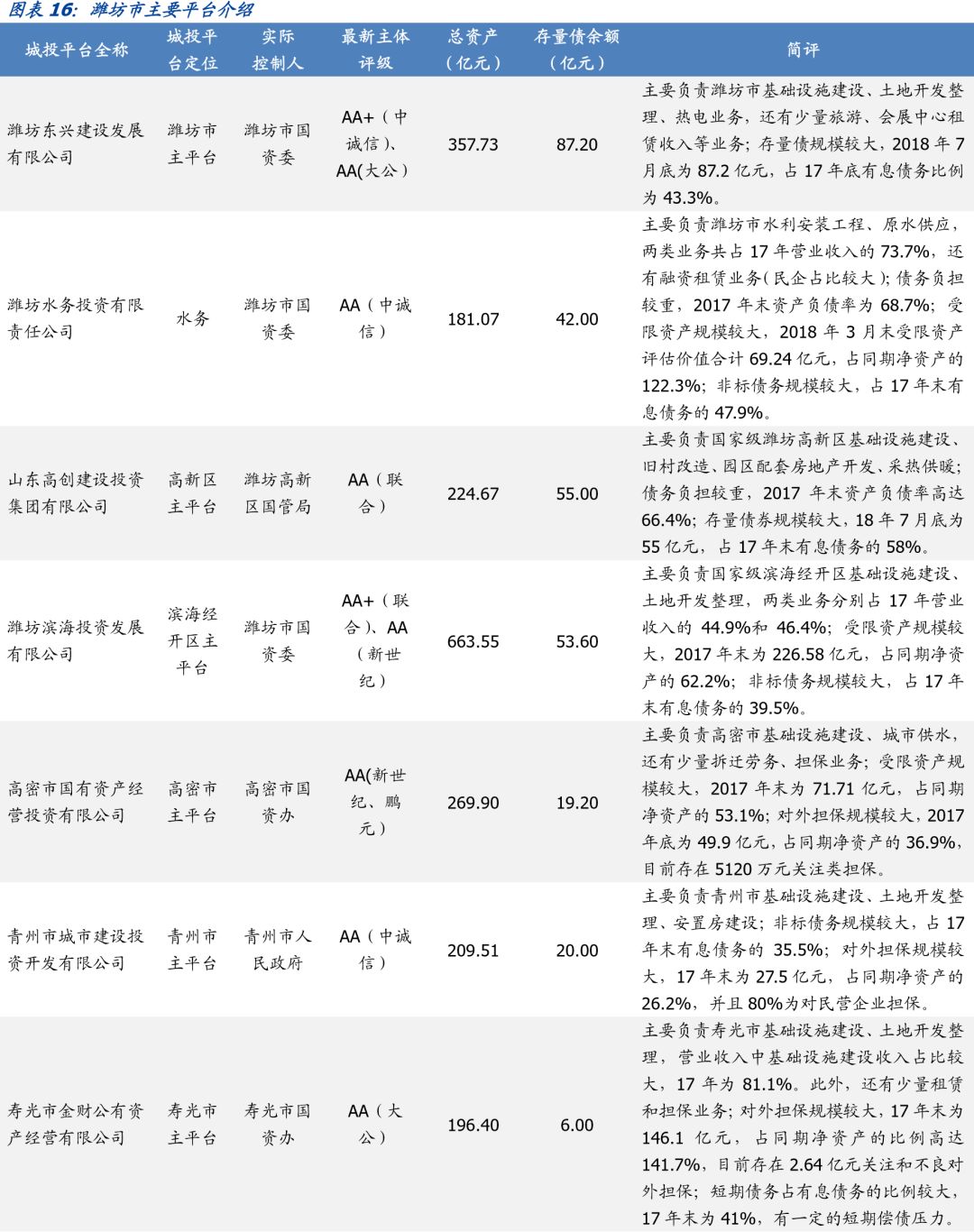

平台概况方面,潍坊市共有19个平台,市级平台3个、区县级平台16个。3个市级平台各有侧重,潍坊东兴建设发展有限公司为潍坊市主平台,主要负责潍坊市区基础设施建设、土地开发整理及热电业务;潍坊市投资集团有限公司主要负责潍坊市的国有资产投资运营,持有潍柴动力、滨海投资等多家优质企业股权;潍坊水务投资有限责任公司则主要负责潍坊市水利安装工程、原水供应。区县级层面,高密市、青州市、寿光市、寒亭区各有2个平台,其他区县最多有1个平台。

济宁

济宁市位于山东省西南部,下辖任城区和兖州区2个区,微山县、鱼台县、金乡县、嘉祥县、汶上县、泗水县、梁山县7个县,曲阜市和邹城市2个县级市。

产业结构方面,2017年,济宁市三次产业结构由上年的11.0∶45.9∶43.1调整为10.7∶45.6∶43.7,有所优化,但第一产业占比仍偏高。2017年农林牧渔业、工业、住宿餐饮业等主要支柱行业增速平稳,三行业分别增长4.7%、6.6%、7.5%。行业间动能转换明显,批发零售业和营利性服务业快速增长,分别增长6.5%和18.3%,合计占GDP比重15.8%,对经济增长贡献率达35.6%,拉动全市经济发展。

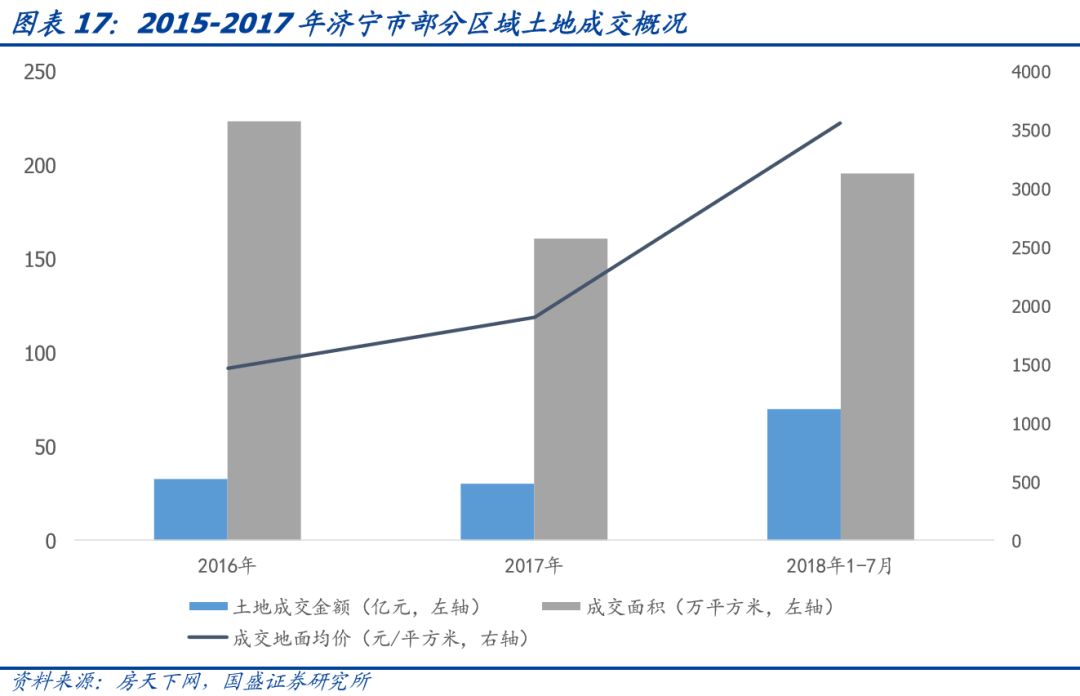

土地市场方面,2016年以来济宁市部分区域(任城区、高新区、太白湖新区、经开区)土地市场较为活跃,价量齐升。2018年1-7月济宁市土地成交金额为69.9亿元,比2017年全年交易金额多128.4%,增幅巨大。与此同时,成交地面均价亦节节攀升,2016年、2017年、2018年1-7月土地成交地面均价分别为1475.7元/平方米、1901.4元/平方米、3564.9元/平方米。

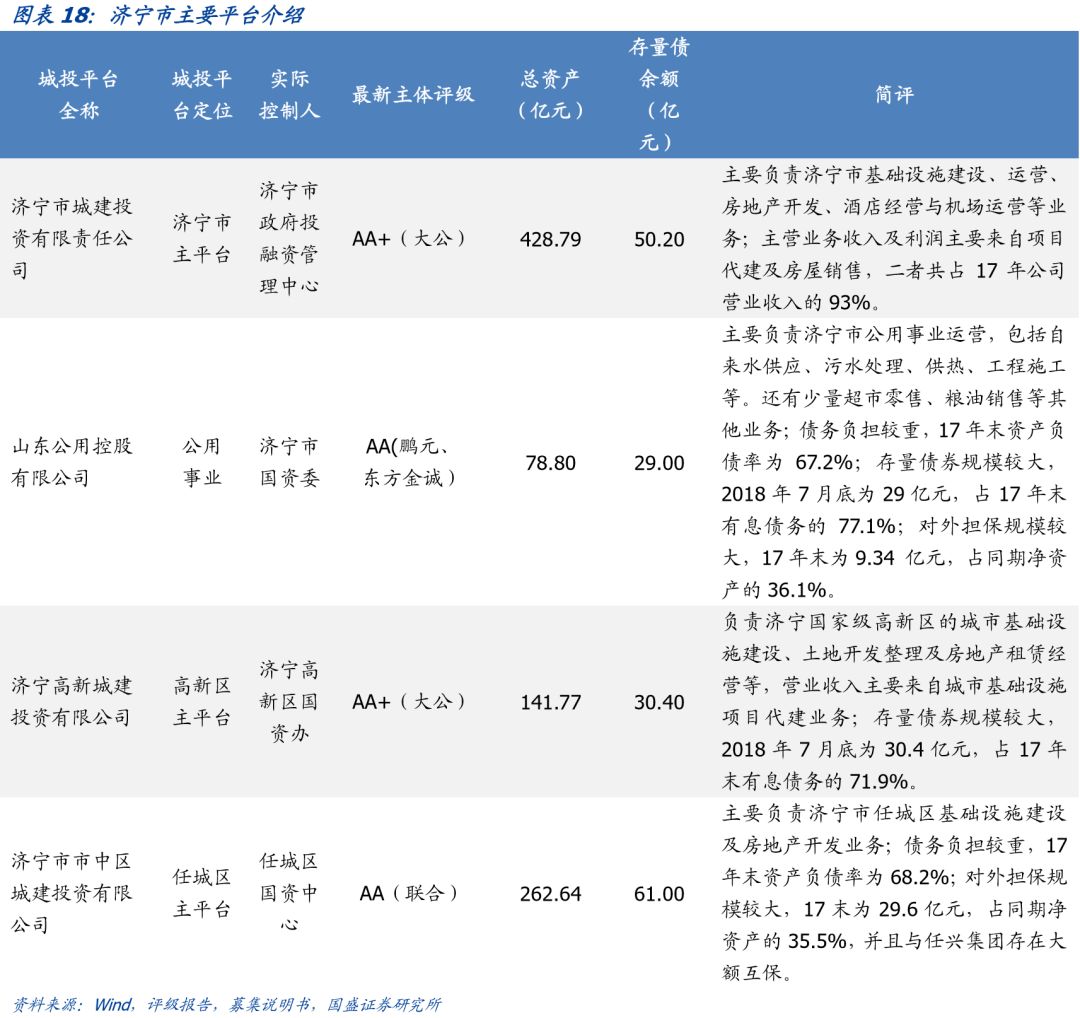

平台概况方面,济宁市共有9个平台,市级平台2个、区县级平台7个。两个市级平台中,济宁市城建投资有限责任公司主要负责济宁市基础设施投融资建设和运营;山东公用控股有限公司则为济宁市重要的公用事业运营主体,主要从事供水、供热和污水处理等业务。区县级层面,任城区有3个平台,其他区县最多1个平台。

威海

威海市是我国沿海地区距离日本、韩国最近的城市,也是我国第一批沿海开放城市。威海市下辖环翠区和文登区2个区,荣成市和乳山市2个县级市。

产业结构方面,2017年,威海市三次产业结构由2016年的7.1:45.6:47.3调整为6.8:45.4:47.8。威海市现已形成较为完整的工业体系,并形成机械装备、汽车及零配件、医药、食品、轻工等支柱行业。2017年威海市轻工业增加值增长9.6%,重工业增加值增长6.7%。2018年2月,《威海市人民政府关于培育壮大千亿级产业集群的实施意见》发布,要求重点发展7个千亿级产业集群,对重点工业领域实施智能化改造,大力发展新一代信息技术、新医药与医疗器械、先进装备与智能制造、碳纤维等复合材料、海洋生物与健康食品、时尚与休闲运动产品以及康养旅游产业。

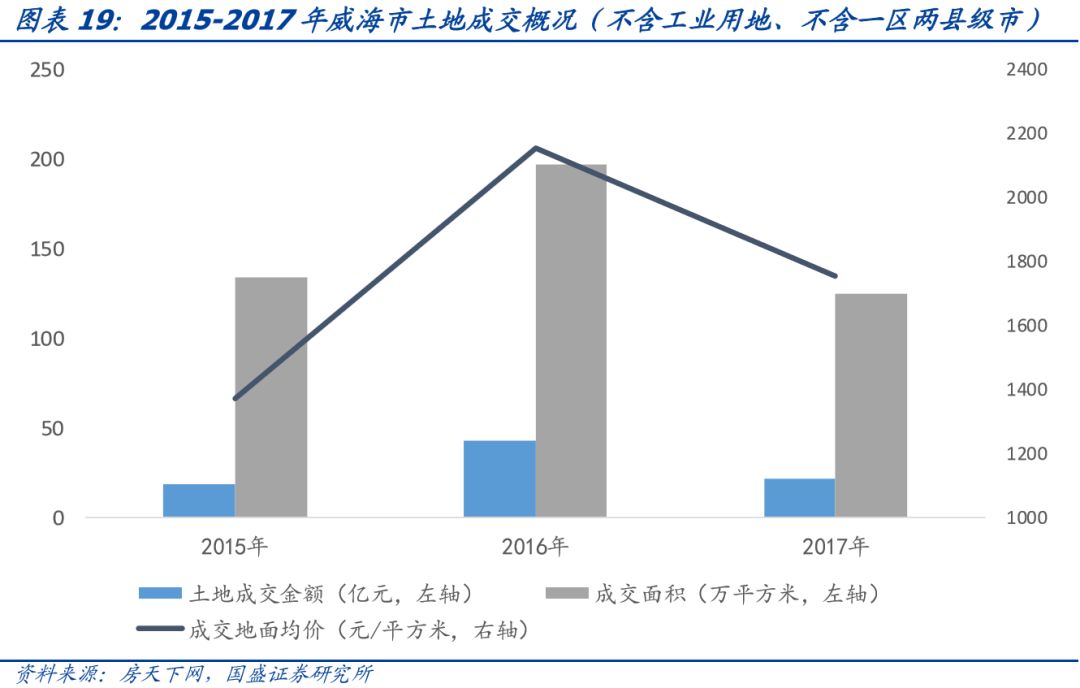

土地市场方面,威海市2017年土地市场活跃度较2016年有所下降,量价齐跌。2017年威海市(不含工业用地、不含文登区、荣成市、乳山市)土地成交金额为21.9亿元,同比下降48.5%;土地成交均价方面,2015-2017年土地成交地面均价分别为1373.7元/平方米、2156.9元/平方米、1756.8元/平方米。

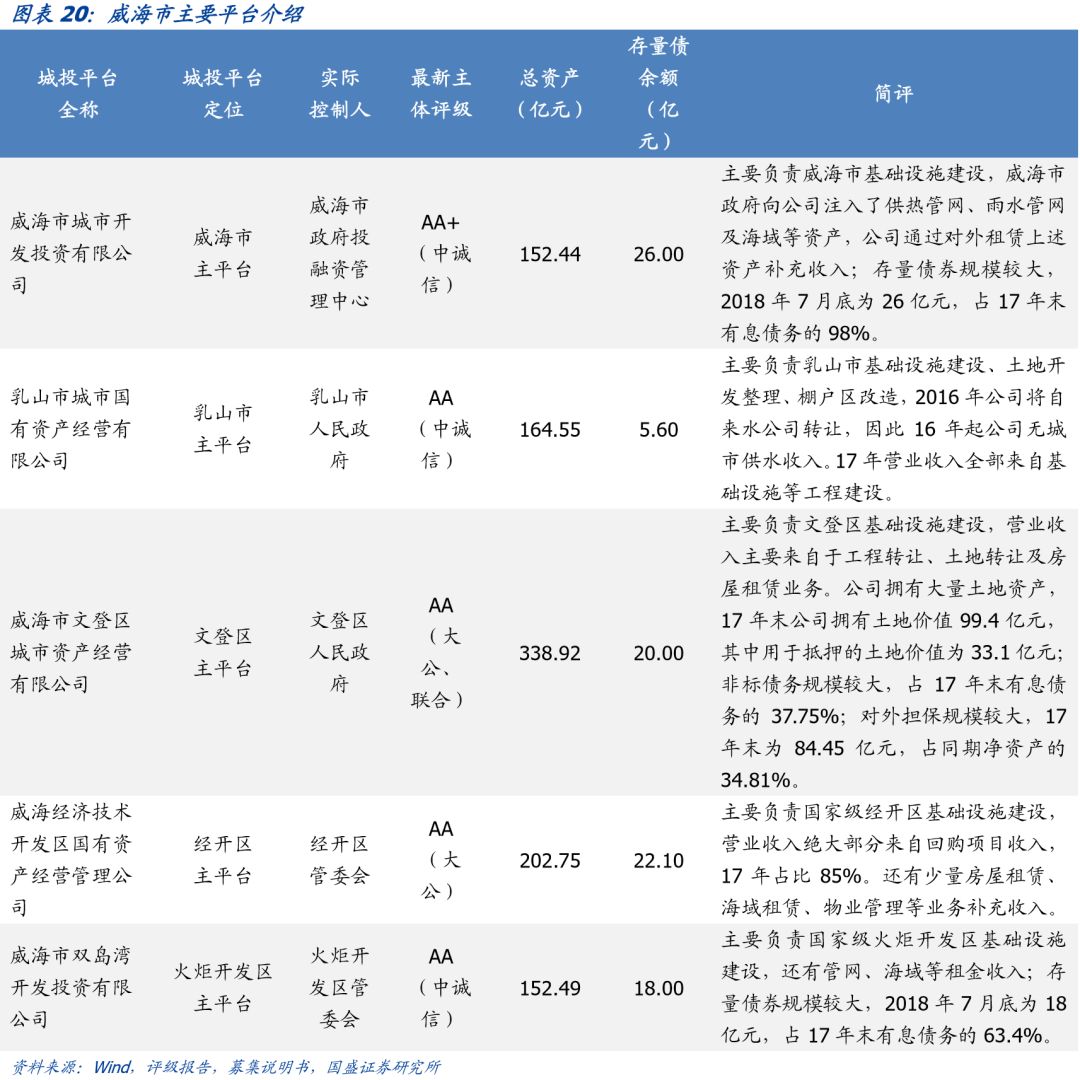

平台概况方面,威海市共有12个平台,市级平台1个、区县级平台11个。威海市城市开发投资有限公司是威海市唯一市级发债平台,主要负责威海市基础设施建设。区县级层面,文登区有4个平台,乳山市有2个平台,其余各区县最多有1个平台。

济南

济南市是山东省省会,副省级城市,与首都经济圈、长三角经济圈相连,也是山东半岛城市群和济南都市圈的核心城市,区位优势明显。济南市下辖市中区、历下区、天桥区、槐荫区、历城区、长清区、章丘区、济阳区8个区,平阴县和商河县2个县。

产业结构方面,2017年济南市三次产业结构由2016年的4.9:36.2:58.9,调整为4.4:35.7:59.9,第三产业占比持续提高。制造业是济南的支柱产业,门类齐全,技术水平先进。2017年4月,《济南市十大千亿产业振兴计划》出炉,济南市政府为促进全市重点产业做大做强,增创实体经济发展新优势,确定集中突破发展大数据与新一代信息技术、智能制造与高端装备、量子科技、生物医药、先进材料、产业金融、现代物流、医疗康养、文化旅游、科技服务十大产业。十大产业将成为济南未来的支柱产业。

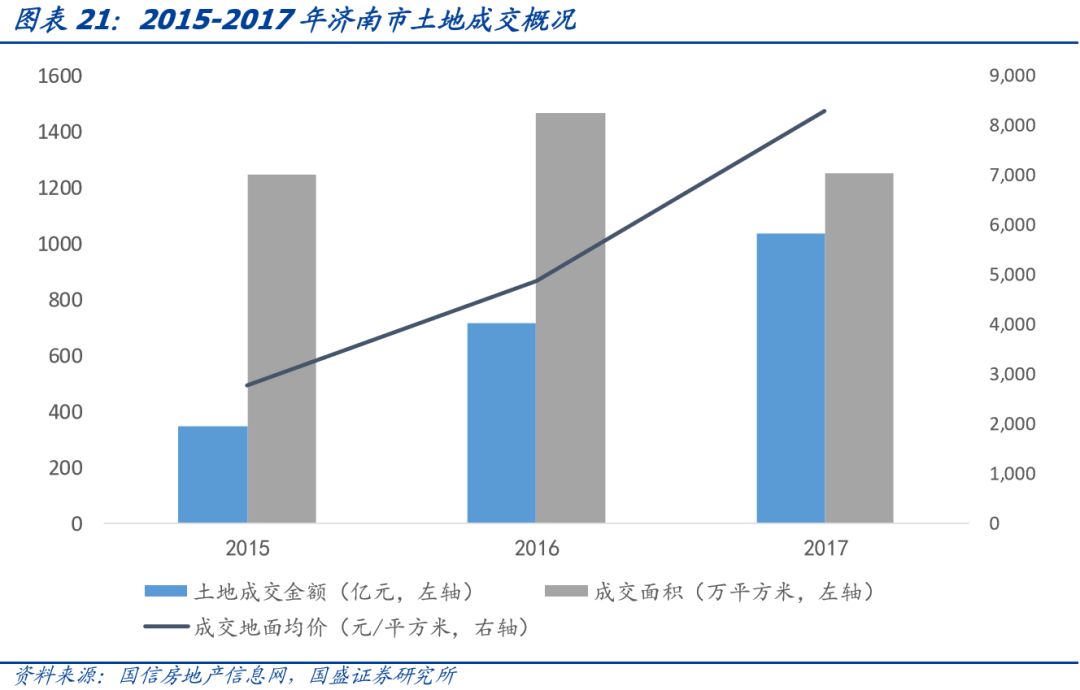

土地市场方面,2015-2017年济南市土地市场交易活跃,量价齐升。2017年,济南市土地成交金额为1039亿元,同比上升44.7%;土地成交均价方面,2015年,2016年,2017年三年土地成交地面均价分别为2783.13元/平方米、4888.8元/平方米、8302.8元/平方米,呈现快速上升态势。

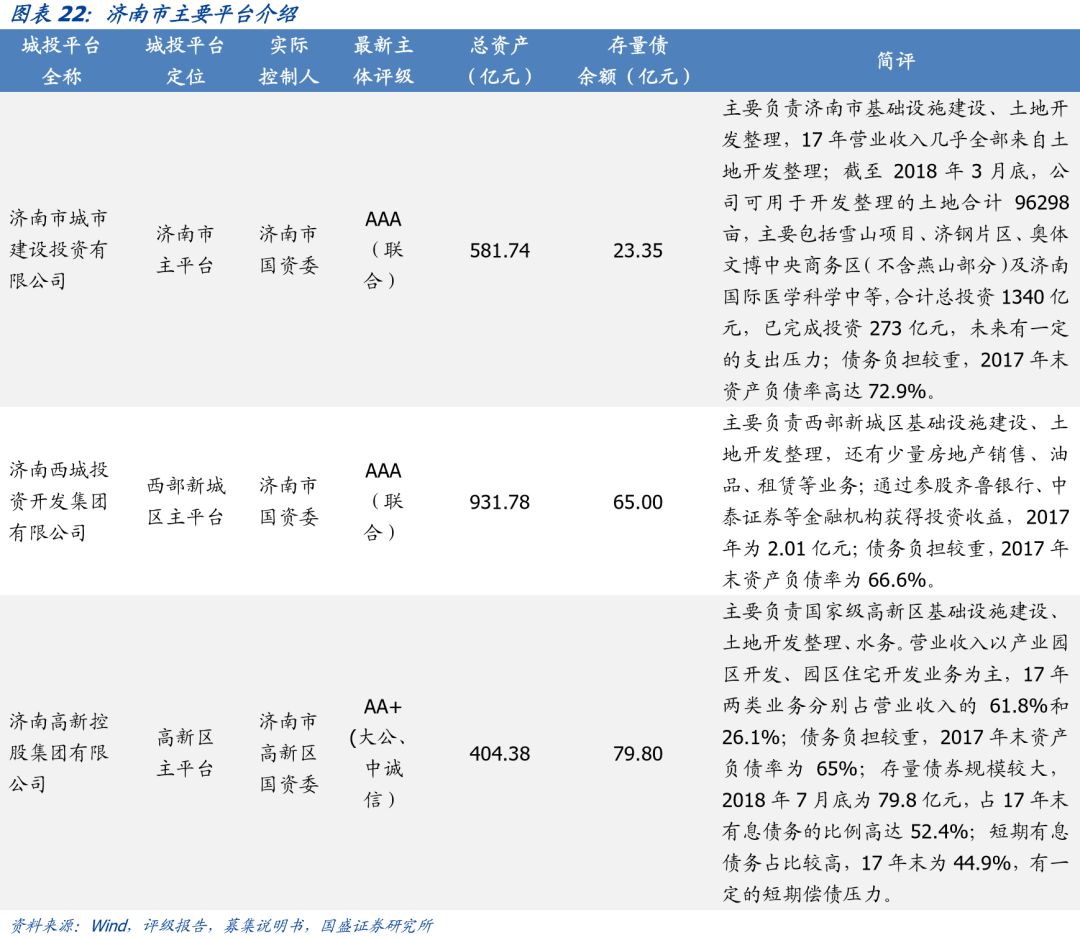

平台概况方面,济南市共有6个平台,市级平台2个、区县级平台4个。2个市级平台实际控制人均为济南市国资委,主营业务均为基础设施建设和土地开发整理,但区域侧重不同,济南市城市建设投资有限公司主要负责全市范围,而济南西城投资开发集团有限公司主要负责西部新城区范围。区县级层面,历城区、滨河新区、章丘区和国家级高新技术产业开发区各有1个平台。

临沂

临沂市位于山东省东南部,下辖兰山区、罗庄区、河东区3个区,郯城、兰陵、沂水、沂南、平邑、费县、蒙阴、莒南、临沭9个县。

产业结构方面,商业是临沂的特色产业,也是优势产业,临沂是仅次于义乌的全国第二大批发市场。临沂商城现已发展成为全国规模最大、物流覆盖面最广的市场集群、中国北方地区最大的物流基地。2017年,临沂市主导产业支撑作用突出,食品、木业等八大传统优势产业完成产值8780.2亿元、增长9.9%。

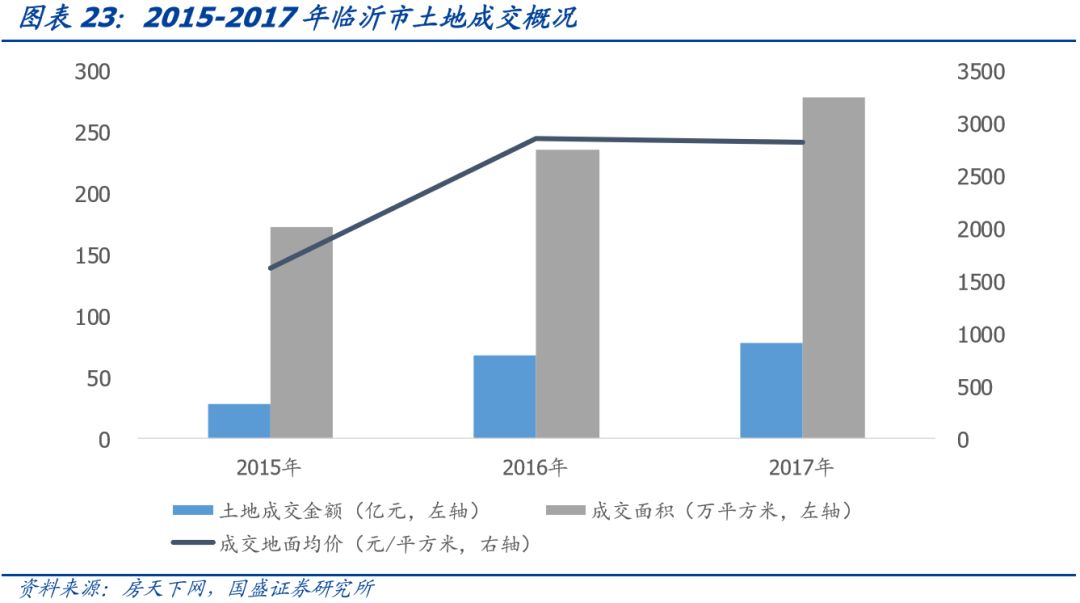

土地市场方面,2015-2017年临沂市土地成交金额不断上升,2015年、2016年、2017年分别为28.0亿元、67.6亿元、78.6亿元。土地成交均价方面,2015-2017年呈现先升后稳的态势,2015年、2016年、2017年成交地面均价分别为1621.3元/平方米、2860.6元/平方米、2822.4元/平方米。

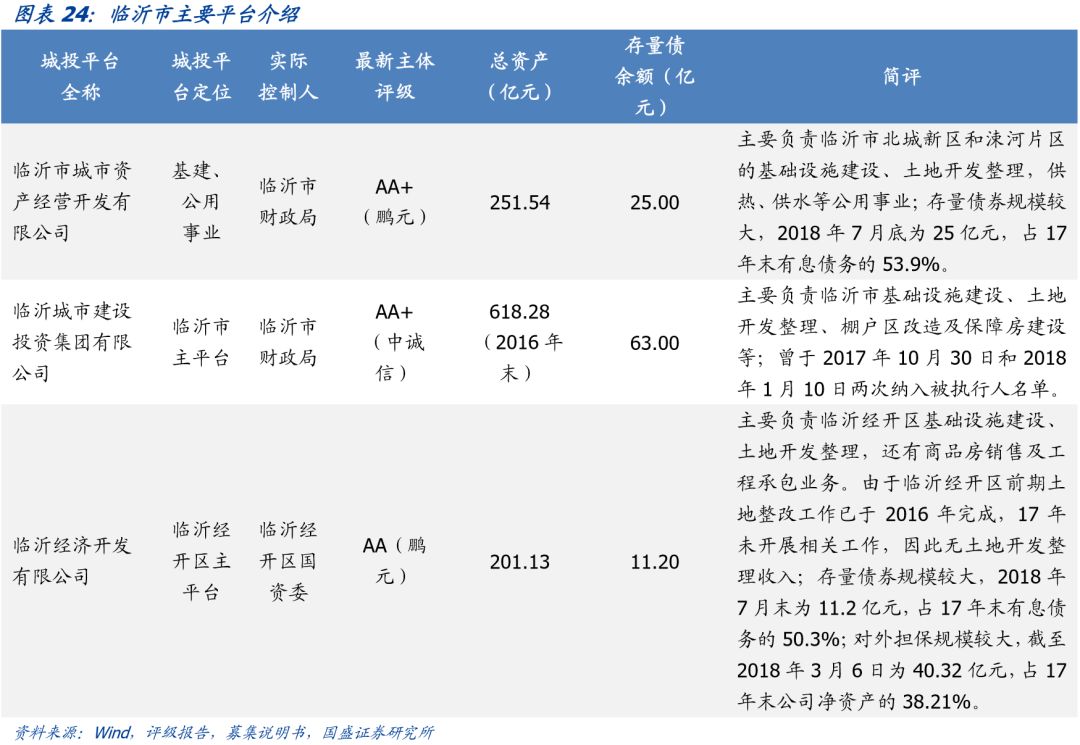

平台概况方面,临沂市共有7个平台,市级平台3个、区县级4个。市级平台中,3个平台分工稍有不同。临沂市城市建设投资集团有限公司是临沂市资产规模最大的平台,主要负责全市范围基础设施建设、土地开发整理、棚户区改造及保障房建设等;临沂市城市资产经营开发有限公司主要负责临沂市北城新区和涑河片区的基础设施建设、土地开发整理,还有供热、供水等公用事业;临沂投资发展有限责任公司主要负责水利水电及路桥工程建设。区县级层面,莒南县、沂南县、临沂经开区和高新区各有1个平台。

淄博

淄博市位于山东省中部鲁中山区与鲁北平原的交接地带,下辖淄川区、博山区、张店区、周村区、临淄区5个区,桓台县、高青县、沂源县3个县。

产业结构方面,2017年,淄博市三次产业比例由上年的3.4:53:43.6调整为3.1:52.1:44.8,仍以第二产业为主。淄博是全国重要的工业基地,工业体系涉及化工、医药、建材、纺织等35个主要工业领域。淄博市也是全国重要的医药产业基地,被评为“国家十大医药产品出口基地”、“国家火炬计划生物医药产业基地”。2017年,全市规模以上医药工业企业预计实现主营业务收入750亿元,医药工业经济规模和综合实力保持全省第一。

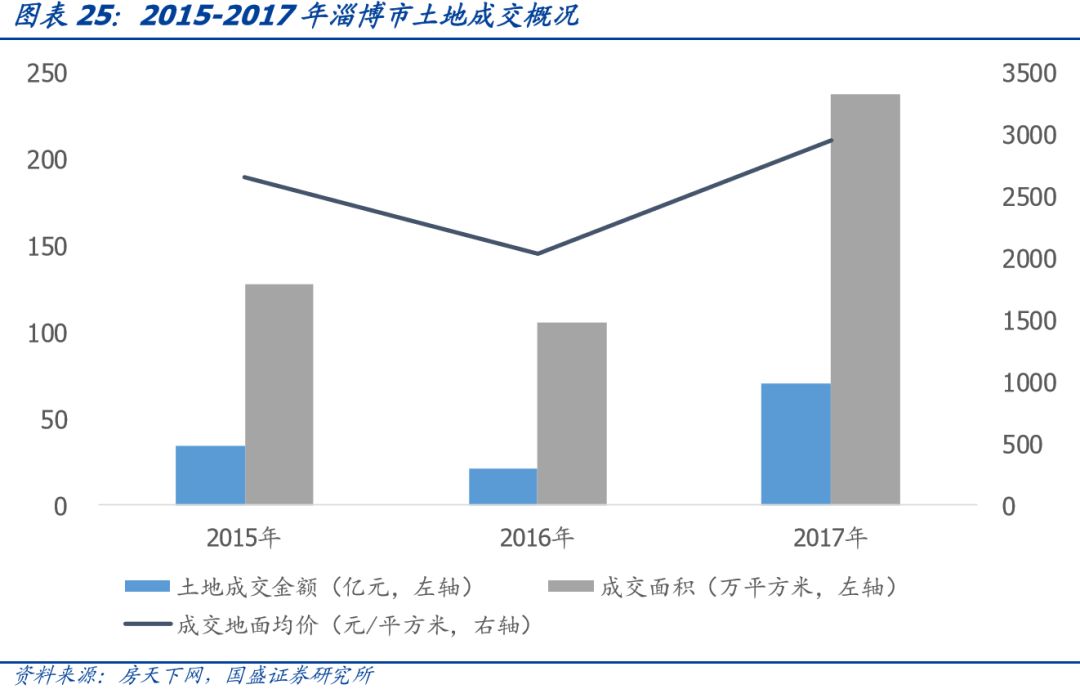

土地市场方面,2015-2017年淄博市土地成交“先抑后扬”。2016年土地成交金额为21.6亿元,较2015年下降36.8%,然而2017年土地成交金额大幅增长,高达70.3亿元,较2016年上升226.3%。土地成交地面均价方面也呈现先降后升的态势,2015年、2016年、2017年成交地面均价分别为2660.3元/平方米、2035.7元/平方米、2958.8元/平方米。

平台概况方面,淄博市共有7个平台,市级平台1个、区县级平台6个。淄博市城市资产运营有限公司为淄博市唯一市级平台,主要负责淄博市城市基础设施建设、土地开发整理等。区县级层面,高青县、恒台县、淄川区、博山区、临淄区和淄博高新区各有1个平台。

其余地级市

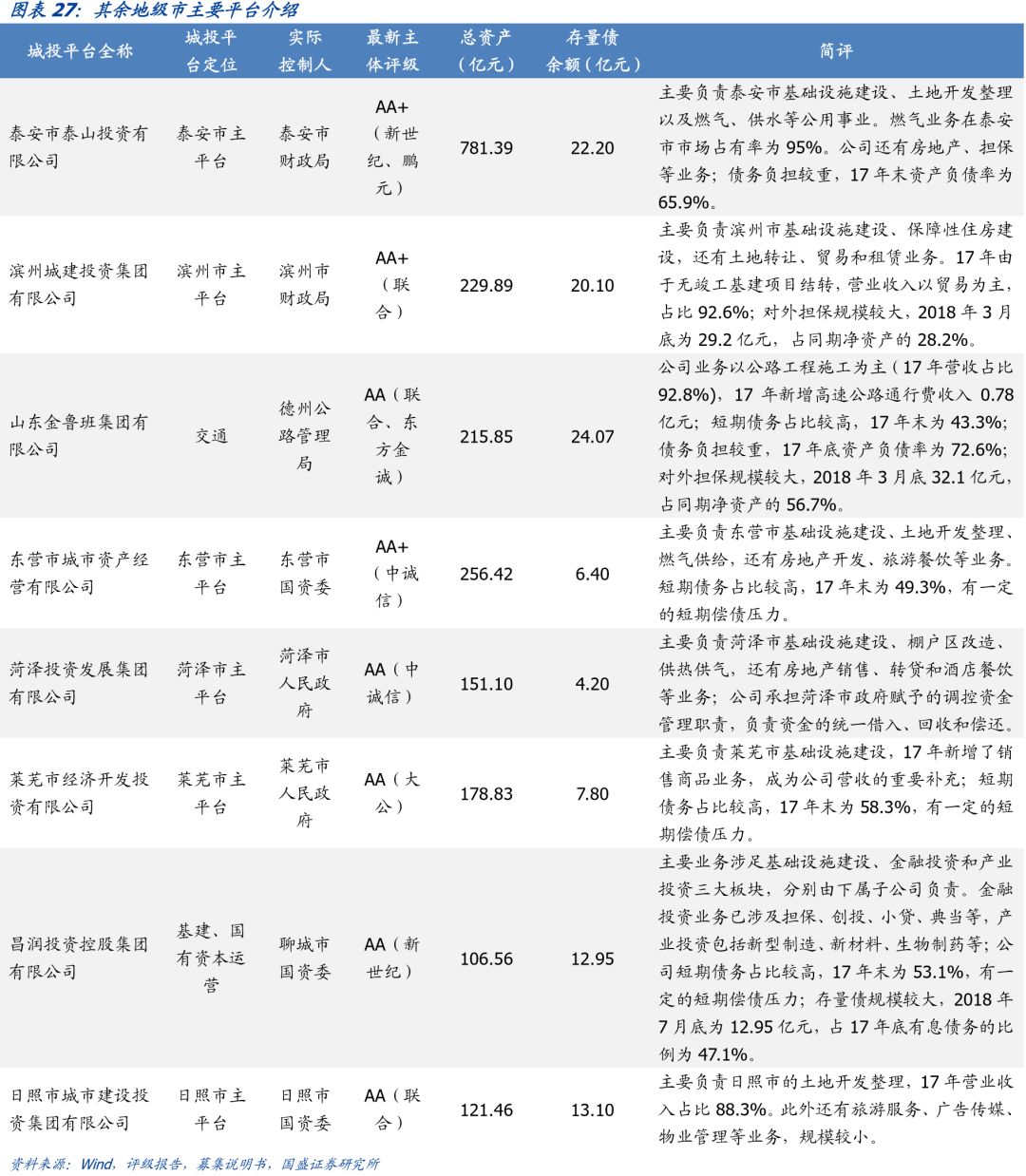

其余地级市城投债余额相对较小,涉及平台数量较少,因此放到一起进行概述。滨州市6个,泰安市5个,德州市、日照市、聊城市各3个,东营市、菏泽市、枣庄市各2个,莱芜市和烟台市各1个。其中,烟台、枣庄无市级平台,其余地级市各只有1个市级平台,且均以当地基础设施建设、土地开发整理为主要业务。

产业结构方面,滨州市有“全国纺织产业基地”之称,拥有魏桥纺织,华纺股份等纺织类上市公司;东营则依靠石油资源发展相关产业,地炼企业较多;德州以造纸、化工、农产品加工为特色;莱芜则大力发展服装、食品加工等。

三、山东省城投平台打分排序

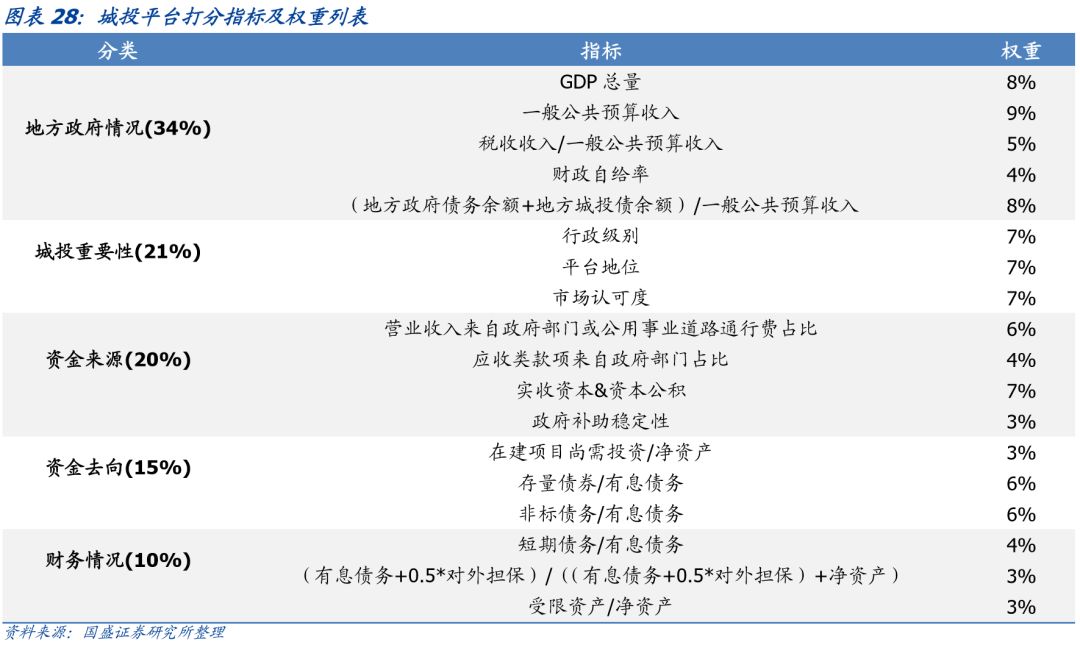

1. 打分模型

打分模型与《》相同,还是分五大类指标,具体指标解释可参照前述报告,受篇幅所限,在此不再赘述。

第一大类为地方政府情况,占比34%。下属包括5个指标:

(1)GDP总量:衡量当地经济实力;(2)一般公共预算收入:衡量当地财政实力;(3)税收收入/一般公共预算收入:衡量当地财政收入质量和稳定性;(4)财政自给率:一般公共预算收入/一般公共预算支出,衡量当地财政自给自足能力;(5)(地方政府债务余额+地方城投债余额)/一般公共预算收入:衡量当地债务率水平。地方政府情况相关数据具体到区县层面。

第二大类为城投重要性,占比21%。下属包括3个指标:

(1)平台行政级别;(2)平台地位;(3)市场认可度。

第三大类为资金来源,占比20%。下属包括4个指标:

(1)营业收入来自政府部门或公用事业道路通行费占比,反映城投优质的现金流占比;(2)应收类款项来自政府部门占比,城投平台的应收类款项如果主要直接来自政府部门,则说明与政府关系相对密切,变现相对更具弹性;(3)实收资本&资本公积,反映地方政府对城投平台的资产性支持;(4)政府补助稳定性。

第四大类为资金去向,占比15%。下属包括3个指标:

(1)在建项目尚需投资/净资产,衡量尚需投资的规模直接体现未来经营支出压力;(2)存量债券/有息债务,存量债券占比较高的平台未来刚性偿债压力较大;(3)非标债务/有息债务,在目前爆雷不断的情况下,市场对于非标违约也格外关注。

第五大类为财务情况,占比10%。下属3个指标:

(1)短期债务/有息债务:衡量平台短期偿债压力;(2)(有息债务+0.5*对外担保)/((有息债务+0.5*对外担保)+净资产):衡量平台杠杆水平;(3)受限资产/净资产:衡量平台资产流动性。

2. 打分结果及排序

按照Wind口径,在人工剔除明显不是城投平台的公司及3个数据不可得平台后,对剩下的111个城投平台进行打分排序。每个指标划分为5档,分别对应1-5分。图表29罗列了分数排名前30的平台名单,如需完整排名请联系对口销售。

走遍中国系列相关报告:

《》

《》

《》

《》

《》

分析师:刘郁

分析师执业编号:S0680518080002

债研君刚刚开了知识星球,旨在搭建一个债券知识学习和投融资业务(债券、融资租赁、信托和ABS)撮合平台。债市研究合作几十家信托公司,100多家融资租赁和金融租赁公司,掌握最新政策,手握大量资金方资源,你才能运筹帷幄,欢迎老铁们加入。

以上是关于山东省111个城投平台详尽数据挖掘的主要内容,如果未能解决你的问题,请参考以下文章