江苏省(苏南篇)169个城投平台详尽数据挖掘(2019)——走遍中国之二十二

Posted 债市研究

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了江苏省(苏南篇)169个城投平台详尽数据挖掘(2019)——走遍中国之二十二相关的知识,希望对你有一定的参考价值。

摘 要

江苏省是中国经济最发达的省份之一,主要经济指标均处于全国前列。2018年江苏省实现地区生产总值GDP92595.4亿元,仅次于广东省,按可比价计算增长6.7%,排全国第17位;2018年江苏省一般公共预算收入为8630.2亿元,排全国第2位,同比增速为5.6%,排全国第24位。江苏省拥有冶金、石化、机械、汽车、纺织及电子信息等支柱产业。

江苏省地方政府债务余额仍排全国第一,但政府债务率较低。截至2018年末,地方政府债务余额为13285.6亿元,同比增长10.5%。其中,一般债务余额为6652.6亿元,专项债务余额为6633.0亿元。债务率(地方政府债务余额/综合财力)为70.7%,较17年末的70.2%微增0.5个百分点,负债率(政府债务余额/GDP)为14.3%。

江苏省各地级市发展较不均衡,呈现出南强北弱的梯级分布态势。综合来看,苏州、南京和无锡资质相对较好,常州市、徐州市、南通市、扬州市、盐城市和泰州市处于中游水平,镇江市、宿迁市、淮安市和连云港市资质相对较弱。

按照Wind口径,在人工剔除明显不是城投平台的公司后进行统计,截至2019年8月31日,苏南城投平台存量债余额为8828.5亿元,涉及发行人176个。AA+及以上的城投平台占比为48.3%,明显高于苏北和苏中的20.9%。

苏南市级平台占比较低,仅为15.2%。主营业务方面,多数平台除基建、土地开发整理、公用事业运营等传统城投业务外,还会开展贸易、小额贷款、租赁等经营性业务补充收入。除苏州市外,各地级市均拥有市级产投类平台。债务方面,市级平台短期有息债务占比较高,均值为37.8%,区县级平台为31.5%。16.4%的平台非标债务/有息债务超过15%,以区县级平台为主。对外担保方面,26.3%的平台对外担保占净资产比重超过50%。区县级平台对外担保占净资产比重整体较高,均值为38.5%,而市级平台为20.4%。此外,常州、镇江部分市级平台之间互保规模较大。

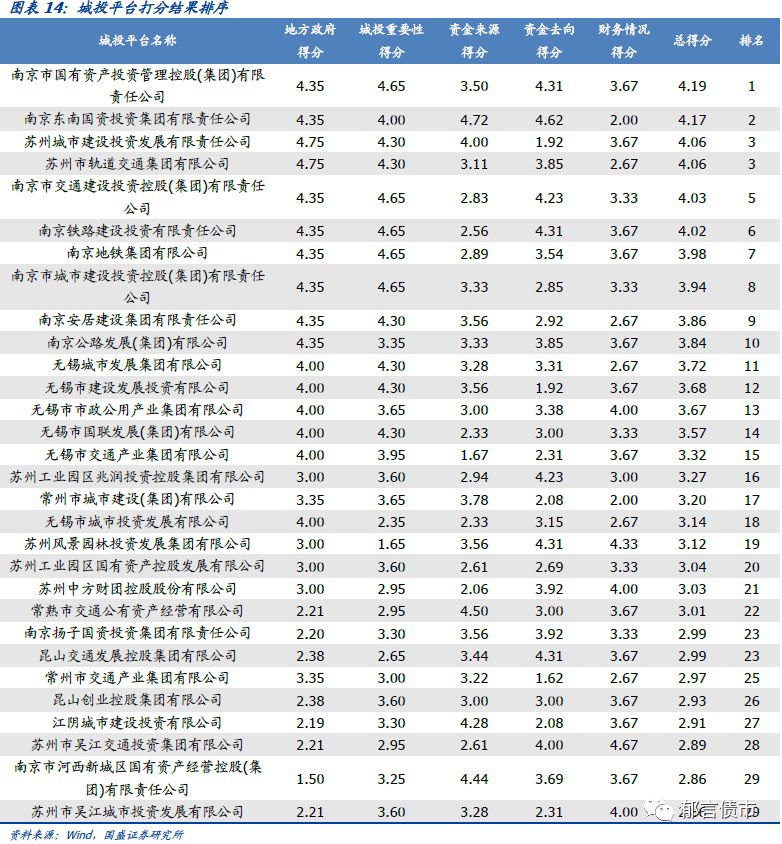

本文按照余额大小顺序,分别对苏南各地级市平台情况进行详细分析,最后对169个城投平台进行打分排序。排名靠前的南京市国有资产投资管理控股(集团)有限责任公司、南京东南国资投资集团有限责任公司、苏州城市建设投资发展有限责任公司和苏州市轨道交通集团有限公司资质相对较好。

风险提示:模型设计不合理,数据口径有偏差,城投平台信息不全。

由于在《》中已经对江苏省整体经济财政和债务情况进行了分析,本文不再赘述,直接对苏南城投平台进行分析。

一、苏南城投债概览和平台梳理

1. 苏南城投平台概览

按照Wind口径,在人工剔除明显不是城投平台的公司后进行统计。截至2019年8月31日,苏南城投平台存量债余额为8828.5亿元,涉及发行人176个。从发行人主体评级来看,AAA级平台21个,AA+级64个、AA级86个、AA-级2个,无评级3个。苏南AA+及以上的城投平台占比为48.3%,明显高于苏北和苏中的20.9%。

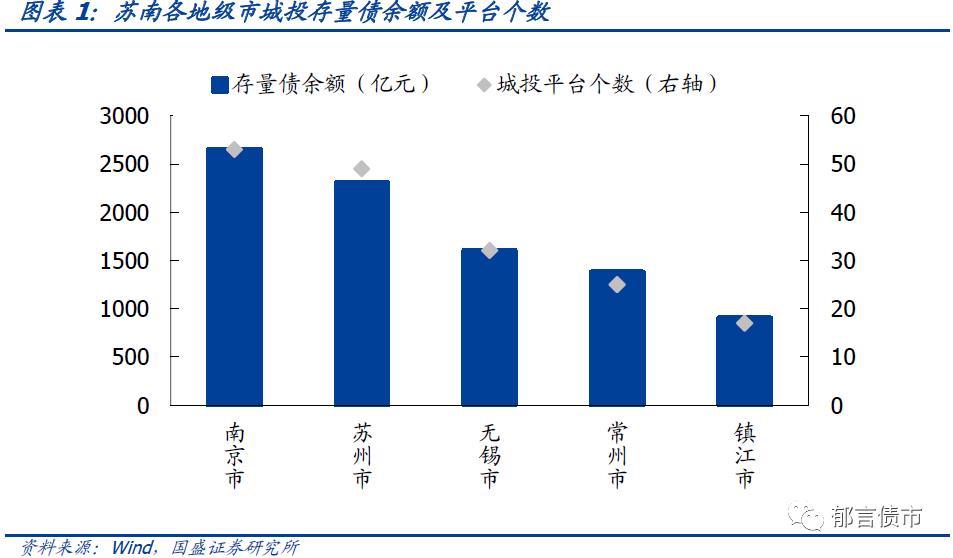

分地区来看,南京市、苏州市和无锡市存量城投债余额较多,分别为2644.4亿元、2302.1亿元和1601.8亿元,合计占苏南存量城投债的74.2%。而常州市和镇江市分别为1379.1亿元和901.2亿元。

城投平台个数方面,从大到小依次为南京市53个、苏州市49个、无锡市32个、常州市25个和镇江市17个。

从苏南存续城投债整体回售及到期情况来看,2020年和2021年回售及到期规模较大,分别为2124.5亿元和2536.8亿元,合计占总量的52.8%。

分地区来看,2020年常州市、镇江市和无锡市城投债回售及到期压力较大,分别占存续城投债的33.0%、31.8%和29.8%。2021年南京市和苏州市城投债回售及到期压力较大,分别占存续城投债的31.9%和30.2%。

2. 苏南城投平台梳理

苏南市级平台占比较低,仅为15.2%。主营业务方面,多数平台除基建、土地开发整理、公用事业运营等传统城投业务外,还会开展贸易、小额贷款、租赁等经营性业务补充收入。除苏州市外,各地级市均拥有市级产投类平台。债务方面,市级平台短期有息债务占比较高,均值为37.8%,区县级平台为31.5%。16.4%的平台非标债务/有息债务超过15%,以区县级平台为主。对外担保方面,26.3%的平台对外担保占净资产比重超过50%。区县级平台对外担保占净资产比重整体较高,均值为38.5%,而市级平台为20.4%。此外,常州、镇江部分市级平台之间互保规模较大。

本文按照余额大小顺序,分别对苏南各地级市平台情况进行详细分析。

南京市

南京市

南京市是江苏省省会,位于江苏省西南部、邻靠安徽省,下辖玄武、秦淮、鼓楼、建邺、雨花台、栖霞、浦口、六合、江宁、溧水和高淳11个市辖区。

产业结构方面,2018年,南京市三次产业比重由2017年的2.3:38.0:59.7调整为2.1:36.9:61.0,第三产业占比略有提升。作为全国重要的综合性工业生产基地,南京市形成了电子信息、石油化工、汽车制造、钢铁四大支柱产业。2018年,全市实现规模以上工业增加值3091.8亿元,同比增长7.8%。分行业来看,黑色金属冶炼和压延加工业及计算机、通信和其他电子设备制造业分别较上年增加14.0%和12.1%。

南京市拥有科远智慧(002380.SZ)、越博动力(300742.SZ)等上市公司。其中,科远智慧是国内领先的工业自动化与信息技术化产品与解决方案供应商,也是第一家在国内上市的工业自动化和信息化企业。越博动力是国内领先的新能源汽车动力总成系统产品和解决方案提供商,其新能源汽车动力总成系统在纯电动客车领域、纯电动物流车、纯电动重卡等专用车领域成功实现了批量化应用。

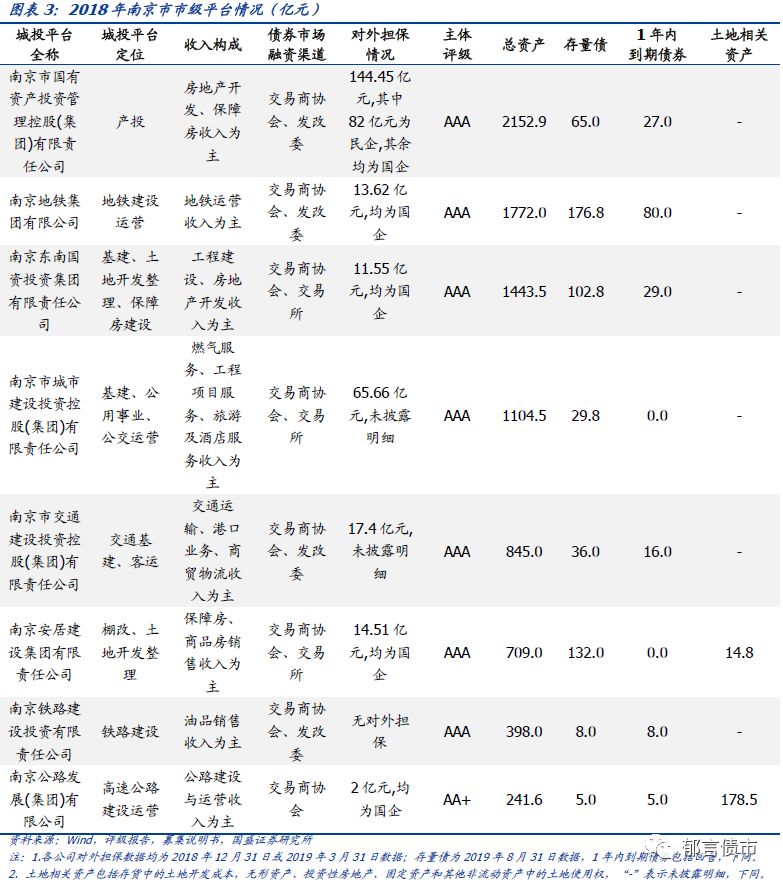

平台概况方面,南京市共有53个平台,其中市级平台8个,区县级平台45个。8个市级平台可分为产投类、基建棚改类和交通类,产投平台为南京市国有资产投资管理控股(集团)有限责任公司(以下简称“南京国资”),基建棚改类平台有3个,分别为南京东南国资投资集团有限责任公司(以下简称“东南国资”)、南京市城市建设投资控股(集团)有限责任公司(以下简称“南京城建”)和南京安居建设集团有限责任公司(以下简称“南京安居”)。其中,南京安居为南京国资的子公司。

南京国资拥有金融、保障房建设、园区开发等业务板块,主要依托各子公司进行运营。2018年营业收入主要来自于房地产开发、保障房建设两类业务,合计占比59.6%,主要由南京安居负责。公司金融板块运营主体为紫金集团,紫金集团旗下有南京银行(601009.SH)、南京证券(601990.SH)、紫金信托等金融机构,已形成较为完整的金融产业链,此外还持有交通银行、浦发银行、太平洋保险等优质金融类股权。公司下属园区开发主体南京新港总公司因对外担保出现逾期,被列入信用评级观察名单,并且持有的上市公司股权被轮候冻结。

东南国资主要负责南京市四大功能区(河西新城、南部新城、仙林新市区及麒麟科技创新园)的基础设施建设,河西新城的土地开发整理和保障房建设,2018年营业收入以工程建设、房地产开发收入为主,合计占比85.6%。受限资产规模较大,2019年3月末为554.3亿元,占同期净资产的119.3%。南京城建主要负责南京市基础设施建设、公用事业和公交运营,公司供水和污水处理业务在南京市具有垄断优势。短期债务占比较高,2018年末为49.1%,有一定的短期偿债压力。南京安居为南京市唯一一家市属保障房开发主体,主要负责南京市棚改和土地开发整理,2018年营业收入主要来自保障房和商品房销售,占比91.9%。

交通类平台有4个,分别为南京地铁集团有限公司(以下简称“南京地铁”)、南京市交通建设投资控股(集团)有限责任公司(以下简称“南京交建”)、南京铁路建设投资有限责任公司(以下简称“南京铁建”)和南京公路发展(集团)有限公司(以下简称“南京公路”)。其中,南京铁建和南京公路为南京交建的子公司。

南京地铁主要负责南京市地铁建设及运营,以及地铁沿线资源的开发,2018年营业收入以地铁运营收入为主,占比76%。截至2019年3月末,公司在建地铁项目尚需投资702.7亿元,占同期净资产的105.7%,有一定的资本支出压力。南京交建主要负责南京市路桥、铁路、隧道等交通基础设施建设以及长途客运,2018年营业收入以交通运输、港口业务、商贸物流收入为主,合计占比95.1%。由于2018年12月公司持有的南京港集团55%股权划转至江苏省港口集团有限公司,南京港集团不再纳入合并范围,致使公司2019年上半年营业收入同比下降44.1%。

南京铁建主要负责南京市铁路项目的建设投资及运营,此外还有油品销售业务。2018年营业收入主要来自油品销售业务,占比85%。短期债务占比较高,2018年末为72%,有一定的短期偿债压力。南京公路主要负责南京市高速公路的建设及运营,截至2019年3月末公司拥有的全资或控股路桥资产包括5条高速公路和1座桥梁,通车总里程合计为169.68公里,公司路桥资产除绕越高速东南段为经营性公路,其他均为政府还贷公路。

区县级层面,浦口区和江宁区各有5个平台,南京经济技术开发区3个,江北新区、高淳经济开发区、江宁经济技术开发区、南京江北新材料科技园、溧水区、雨花台区、六合区和河西新城区各2个,栖霞区、秦淮区、高淳区、建邺区、玄武区、江宁经开区、江宁滨江经开区、海峡两岸科技工业园、溧水经开区、六合经开区、浦口经开区、南京软件谷、未来科技城、紫金(玄武)科创特区、徐庄软件园和燕子矶片区仅各有1个平台。

苏州市

苏州市是长江三角洲重要的中心城市之一,是国务院批复确定的国家历史文化名城。下辖姑苏区、虎丘区、吴中区、相城区和吴江区5个市辖区,常熟市、张家港市、昆山市和太仓市4个县级市。

产业结构方面,2018年,苏州市三次产业结构由2017年的1.3:47.6:51.2调整为1.2:48.0:50.8,第二产业占比有所提高。苏州市目前已形成电子信息、轻工业、纺织、化工及石油、冶金和装备制造六大支柱产业。2018年,全市实现规模以上工业总产值3.31万亿元,同比增长6.1%。其中,实现制造业新兴产业产值1.73万亿元,占规模以上工业总产值比重达52.4%,比上年提高1.6个百分点。

苏州市拥有晶瑞股份(300655.SZ)、天孚通信(300394.SZ)和南极电商(002127.SZ)等上市公司。其中,晶瑞股份是一家专业从事微电子化学品的产品研发、生产和销售的高新技术企业,主导产品包括超净高纯试剂、光刻胶、功能性材料、锂电池材料和基础化工材料等,广泛应用于半导体、锂电池、LED、平板显示和光伏太阳能电池等行业。天孚通信从事光通信领域的先进光电子制造业务,已发展成为全球光器件核心部件领域的领先企业。

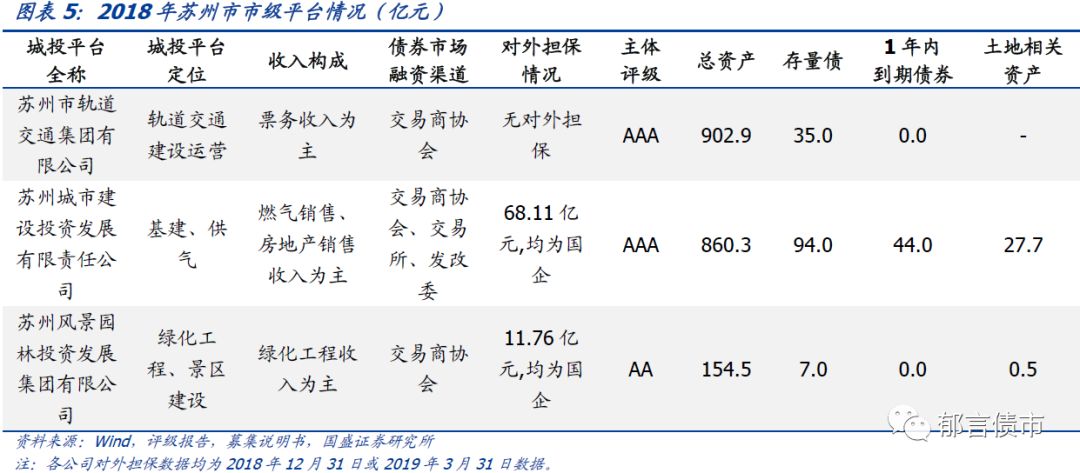

平台概况方面,苏州市共有49个平台,其中市级平台3个,区县级平台46个。3个市级平台分别为苏州市轨道交通集团有限公司(以下简称“苏州轨交”)、苏州城市建设投资发展有限责任公司(以下简称“苏州城投”)和苏州风景园林投资发展集团有限公司(以下简称“苏州园林”),实际控制人均为苏州市国资委。

其中,苏州轨交是苏州市唯一的地铁建设与运营主体,公司目前投入运营的线路仅有3条,由于轨道交通具有准公益性,公司盈利能力较弱。2018年营业收入主要来自票务收入,占比77%。截止2019年3月末,公司在建项目尚需投资948.77亿元,占同期净资产的282.6%,未来投资支出压力较大。受限资产规模较大,2019年3月末为517.9亿元,占同期净资产的比例为154.3%。

苏州城投主要负责苏州市基础设施建设和燃气供应,2018年营业收入主要来自燃气销售和房地产销售两类业务,合计占比79%。公司目前存在对国寿(苏州)城市发展产业投资企业等公司的财产份额回购及股权回购,回购责任金额合计达313亿元,规模较大。短期债务占比较高,2018年末为40.5%。

苏州园林主要负责苏州市景区基建,同时承接绿化工程项目。2016-2018年公司营收分别为9.42亿元、11.53亿元和18.94亿元,近年快速增长,但同期毛利率从16.92%下降至11.37%,主要由绿化工程业务市场竞争激烈及营改增因素所致。2018年营业收入以绿化工程收入为主,占比91.8%。

区县级层面,虎丘区(苏州高新区)拥有4家平台,太仓市、常熟市、张家港市、昆山市、苏州工业园区各拥有3家平台,吴中经开区、吴江区、吴中区、张家港保税区和太仓高新区各拥有2家平台,相城区、姑苏区、张家港经开区、苏州科技城、太仓港港口开发区、长江口旅游度假区、常熟高新区、常熟经开区、浒墅关经开区、相城开发区、太仓市科教新城、昆山经开区、昆山高新区、吴江经开区、花桥经开区、汾湖高新区和吴中高新区分别拥有1家平台。

无锡市

无锡市地处长江三角洲中部,沪宁杭大三角区中心,为长江三角洲经济圈的副中心城市之一。下辖梁溪区、滨湖区、惠山区、锡山区和新吴区5个市辖区,江阴市和宜兴市2个县级市。

产业结构方面,2018年,无锡市三次产业比重由2017年的1.3:47.2:51.5调整为1.1:47.8:51.1,第二产业占比有所提升。无锡市工业化发展水平较高,是长江三角洲地区重要的制造业中心之一,已逐步形成高档纺织及服装加工、精密机械及汽车配套工业、电子信息及高档家电业、特色冶金及金属制品业、精细化工及生物医药五大支柱产业。2018年无锡市实现规模以上工业增加值3619亿元,按可比价格计算同比增长9.0%。

无锡市拥有海澜之家(600398.SH)、药明康德(603259.SH)和太极实业(600667.SH)等上市公司。其中,海澜之家是一家主要从事品牌管理、供应链管理、营销网络管理的大型消费品牌运营平台公司,旗下拥有男装、女装、童装、职业服及家居等品牌。药明康德是全球领先的制药及医疗器械研发开放式技术平台企业,服务范围涵盖化学药研发和生产、细胞及基因疗法研发生产和医疗器械测试等领域。

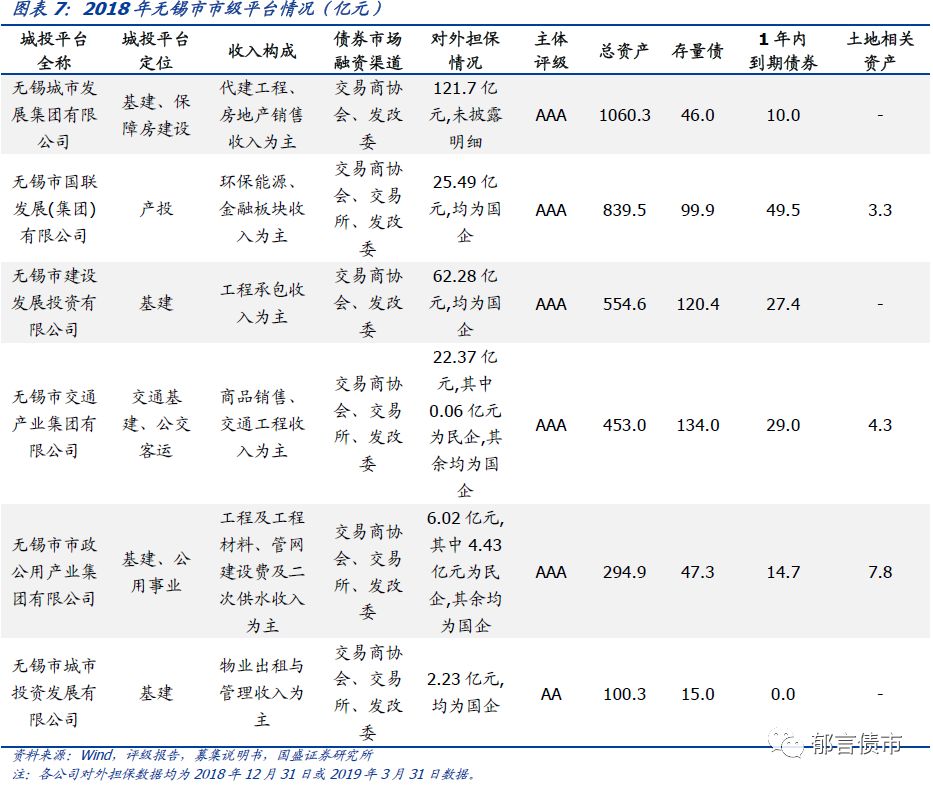

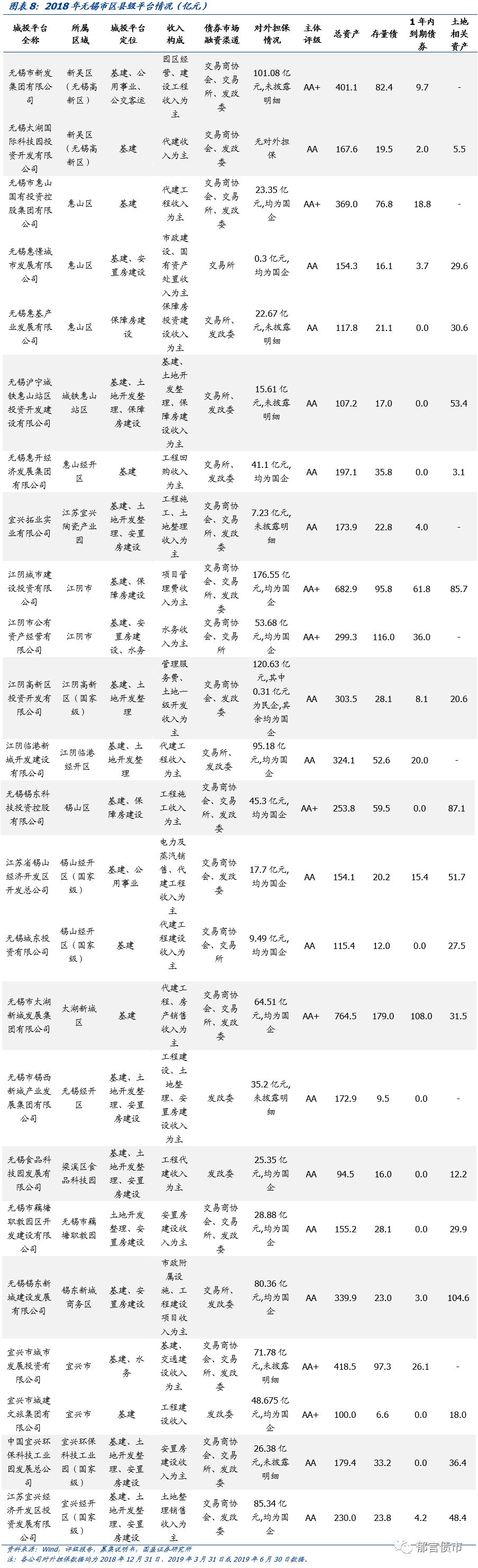

平台概况方面,无锡市共有32个平台,其中市级平台6个,区县级平台26个。6个市级平台可分为基建、交通和产投类平台三类。基建类平台有4个,分别为无锡城市发展集团有限公司(以下简称“无锡城发”)、无锡市建设发展投资有限公司(以下简称“无锡建投”)、无锡市市政公用产业集团有限公司(以下简称“无锡市政”)和无锡市城市投资发展有限公司(以下简称“无锡城投”)。其中,无锡城投是无锡城发的子公司。

无锡城发主要负责无锡市基础设施建设和保障房建设,基础设施建设业务主要依托下属子公司无锡城投和太湖新城发展集团开展,而保障房业务主要由子公司无锡市住房保障建设发展有限公司负责。公司对外担保规模较大,2019年3月末为121.7亿元,占同期净资产的比例为39.5%。

无锡建投主要负责无锡市基础设施建设,以承接交通和水利基建项目为主。2018年营业收入主要来自工程承包收入,占比78.6%。公司非标债务规模较大,占2018年末有息债务的31.9%。无锡市政则主要负责无锡市市政工程建设及公用事业运营,涵盖自来水供应及管网建设、污水处理、市政及照明工程和热电供应等业务。2018年营业收入主要来自工程及工程材料、管网建设及二次供水收入,合计占比61.2%。存量债券规模较大,2019年8月末为47.3亿元,占2018年末有息债务的60.5%。

产投类平台有1个,为无锡市国联发展(集团)有限公司,公司拥有环保能源、纺织、金融业务等板块,其中环保能源板块由华光股份(600475.SH)负责经营。此外,公司持有和经营无锡市主要金融企业,金融板块拥有国联证券、国联期货、国联信托、江苏资产管理有限公司等。2018年营业收入以金融板块和环保能源板块为主,分别占比38.1%和36.1%。

交通类平台有1个,为无锡市交通产业集团有限公司,主要负责无锡市交通基础设施建设和公交客运,2018年营业收入以商品销售和交通工程业务为主,分别占比62%和26%。公司存量债券规模较大,2019年8月末为134亿元,占2018年末有息债务的比例为73%。

区县级层面,惠山区有3个平台,锡山经开区、江阴市、新吴区(无锡高新区)和宜兴市各有2个平台,北塘区、锡山区、无锡经开区、宜兴经开区、江阴高新区、江阴临港经开区、城铁惠山站区、无锡惠山经开区、滨湖区山水城、梁溪区食品科技园、太湖新城区、锡东新城商务区、无锡市藕塘职教园、江苏宜兴陶瓷产业园和宜兴环保科技工业园各有1个平台。

常州市

常州市位于长江三角洲中心地带,与上海、南京等距相望,与苏州、无锡共同构成苏锡常都市圈。常州市下辖金坛区、武进区、新北区、天宁区和钟楼区5个市辖区,溧阳市1个县级市。

产业结构方面,2018年,常州市三次产业比重由2017年的2.4:46.5:51.1调整为2.2:46.3:51.5,产业结构进一步优化。常州市拥有高端装备制造、新能源、新材料、电子信息和软件、生物医药等支柱产业。2018年常州市工业经济发展趋缓,全市规模以上工业增加值按可比价计算增长6.6%,较17年下滑1.2个百分点。

常州市拥有千红制药(002550.SZ)、快克股份(603203.SH)和恒立液压(601100.SH)等上市公司。其中,千红制药是国内生化制药行业多糖类和蛋白酶类药品的知名生产经营企业,多年获得全国药品质量诚信示范企业称号。快克股份是智能制造解决方案提供商,广泛服务于3C智能终端及模组、汽车电子、5G通信、医疗电子和智能家居等行业客户,被认定为江苏省锡焊自动化工程技术研究中心。

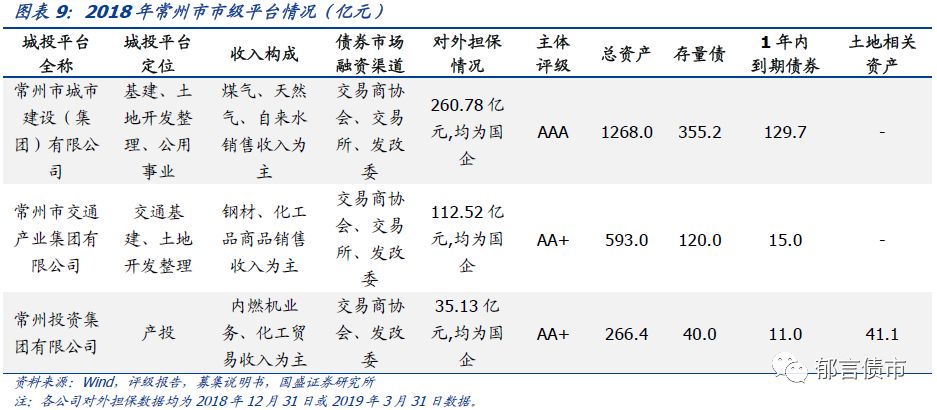

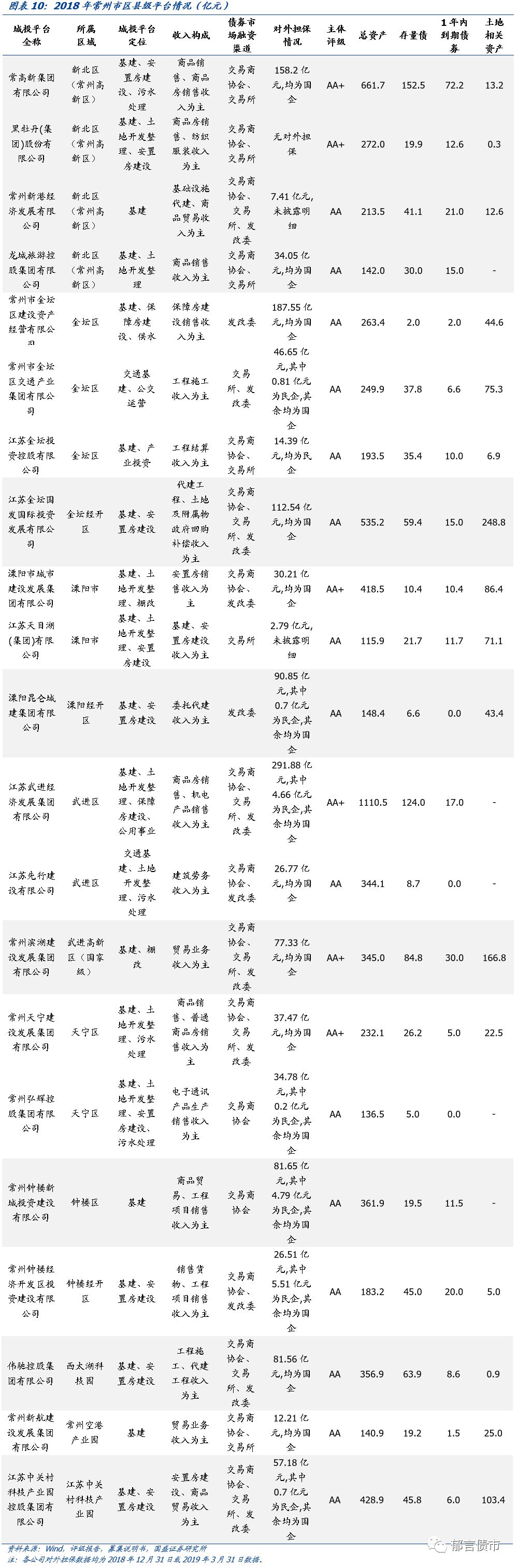

平台概况方面,常州市共有25个平台,其中市级平台3个,区县级平台22个。3个市级平台分别为常州市城市建设(集团)有限公司(以下简称“常州城建”)、常州市交通产业集团有限公司(以下简称“常州交通”)和常州投资集团有限公司(以下简称“常州投资”)。常州城建主要负责常州市基础设施建设、土地开发整理和公用事业运营,2018年营业收入以煤气、天然气和自来水销售收入为主,占比62.5%。公司对外担保规模较大,2019年3月末为260.8亿元,占同期净资产的比例为54.8%,担保对象主要为常州交通等地方国企和事业单位。常州交通主要负责常州市交通基础设施建设和土地开发整理,2018营业收入以钢材、化工品商品销售收入为主,占比59.4%。2017年8月,公司转让录安洲码头股权,导致2018年港口码头劳务收入较上年大幅下降77%。公司对外担保规模较大,2019年3月末为112.5亿元,占同期净资产的48.1%,其中对常州城建及其子公司担保71.9亿元,为互保关系。

常州投资为产投,业务板块涵盖化工贸易、机动车驾驶员培训、金融投资、金融服务(担保、融资租赁、资产管理)等领域。2018年营业收入以内燃机业务和化工贸易收入为主,两类业务合计占比87.4%。2018年,常州市国资委将持有的苏常柴(000570.SZ)30.4%股份无偿划转给公司,公司成为苏常柴的第一大股东,新增内燃机制造及销售业务。同时,根据常州国资委安排,公司将常州金莎混凝土有限公司和常信鑫源股权无偿划转至常州市其他平台企业,划出后房地产开发业务和混凝土业务不再作为公司主营业务。短期债务占比较高,2018年末为65.3%,有一定的短期偿债压力。

区县级层面,新北区(常州高新区)有4个平台,金坛区和武进区各3个,天宁区和溧阳市各2个,钟楼区、武进高新区、钟楼经开区、金坛经开区、溧阳经开区、江苏中关村科技产业园、常州空港产业园和西太湖科技园各有1个平台。

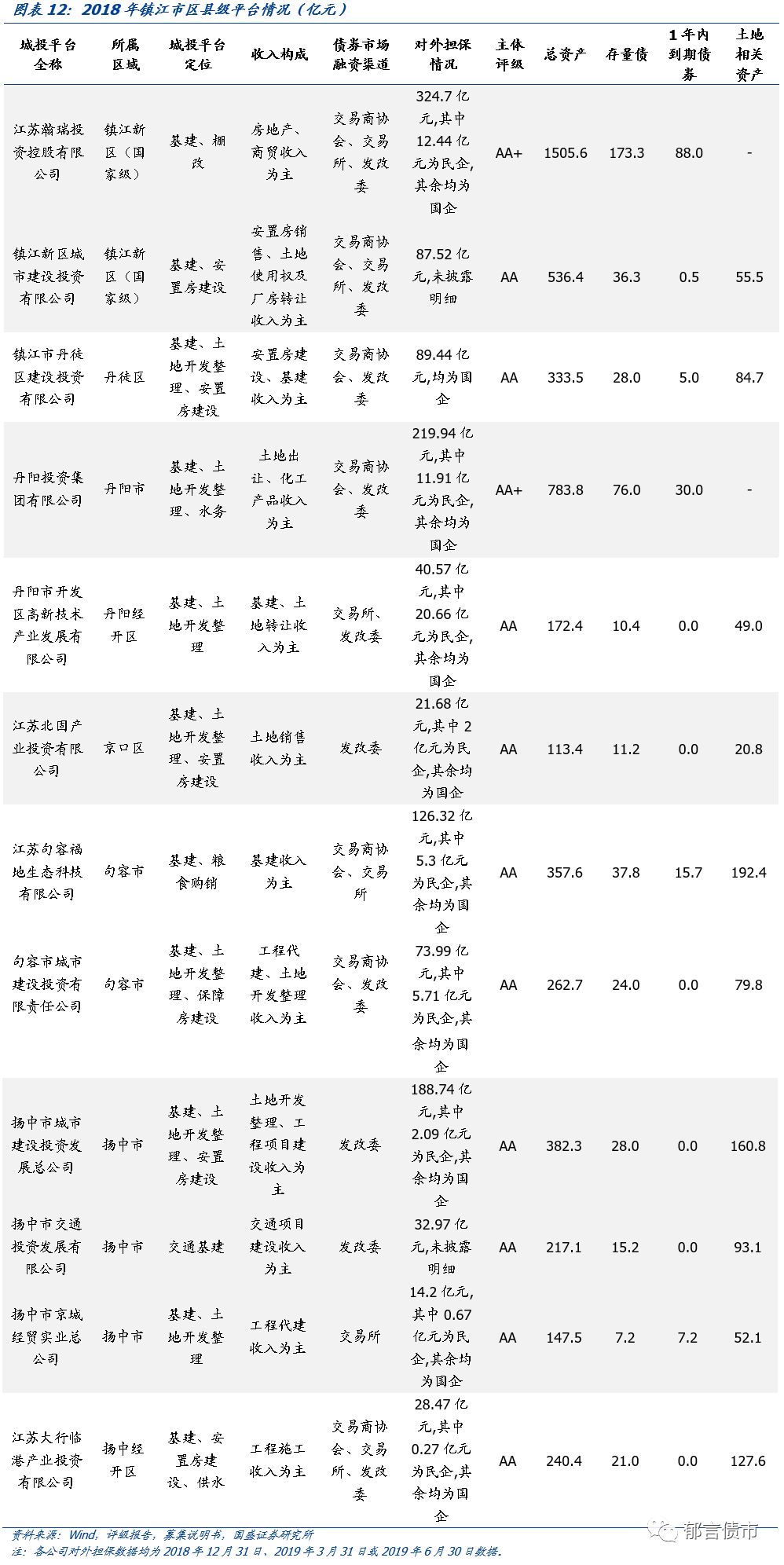

镇江市

镇江市是长江三角洲重要的港口城市,下辖京口区、润州区和丹徒区3个市辖区,丹阳市、扬中市和句容市3个县级市。

产业结构方面,2018年,镇江市三次产业结构由2017年的3.5:49.4:47.1调整为3.4:48.8:47.8,第三产业占比有所提高。镇江市目前已逐步形成机械、化工、造纸三大支柱产业,新材料、高端装备制造、新能源、航空航天、生物技术与新医药、新一代信息技术六大战略性新兴产业。2018年,全市全年规模以上工业总产值同比增长3.2%,较上年下滑7.3个百分点。

镇江市拥有恒顺醋业(600305.SH)、江苏索普(600746.SH)等上市公司,其中恒顺醋业是中国四大名醋之一镇江香醋的代表,也是国家级农业产业化重点龙头企业。江苏索普是镇江市第一家上市的公司,也是中国石化百强企业,主要从事ADC发泡剂系列产品、漂粉精产品及XPE发泡新材料产品的生产和销售。

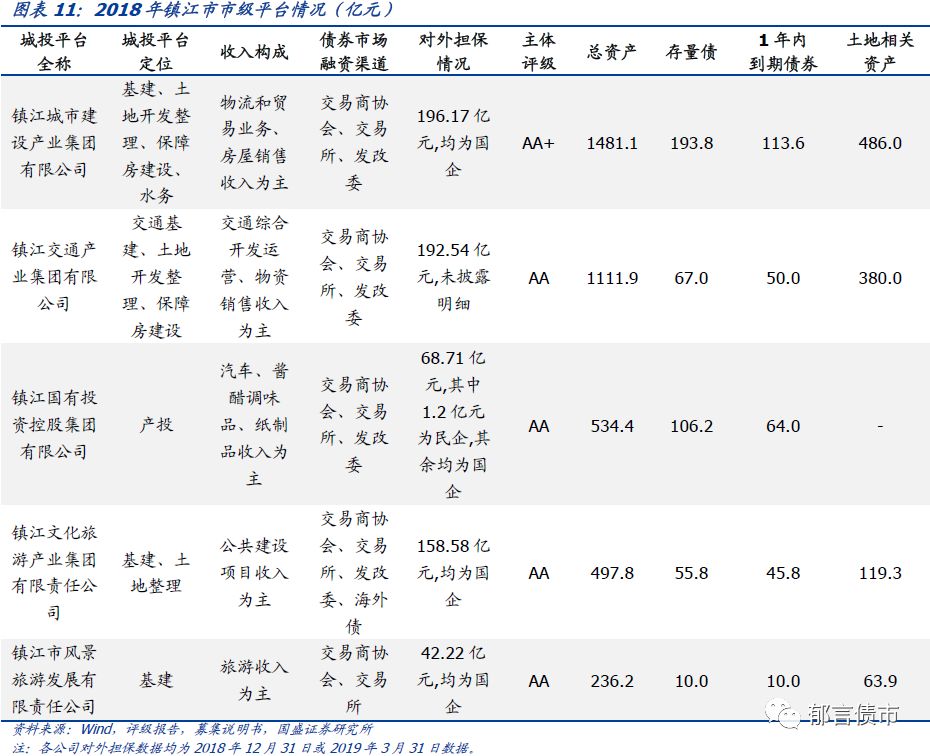

平台概况方面,镇江市共有17个平台,其中市级平台5个,区县级平台12个。5个市级平台分别为镇江城市建设产业集团有限公司(以下简称“镇江城建”)、镇江交通产业集团有限公司(以下简称“镇江交通”)、镇江国有投资控股集团有限公司(以下简称“镇江国投”)、镇江文化旅游产业集团有限责任公司(以下简称“镇江文旅”)和镇江市风景旅游发展有限责任公司(以下简称“镇江旅发”)。

其中,镇江城建主要负责镇江市基础设施建设、土地开发整理、保障房建设和水务,2018年营业收入主要来自物流贸易和房屋销售两类业务,合计占比67.1%。公司对外担保规模较大,截至2019年3月末,公司对镇江文旅、镇江交通等单位合计担保196.17亿元,占同期净资产的37.7%。受限资产规模较大,2018年末为397.9亿元,占同期净资产的76.6%。

镇江交通主要负责镇江市交通基础设施建设、土地开发整理和保障房建设,2018年营业收入以交通综合开发运营、物资销售收入为主,合计占比74.1%。公司对外担保规模较大,2019年3月末为192.5亿元,占同期净资产的42.6%。

镇江国投为产投,涉及酱醋调味品、纸制品、化工产品等领域,其中酱醋调味品经营主体恒顺集团是中国规模最大的食醋生产企业。短期债务占比较高,2018年末为52.9%,有一定短期偿债压力。

镇江文旅主要负责镇江市古运河整治、北部滨水区的基础设施建设及土地开发整理,2018年营业收入中公共建设项目占比较高,为73.4%。2018年公司营业收入为41.31亿元,同比增长30.04%,主要由于以铝材为主的商品销售业务大幅增长。公司对外担保规模较大,2018年末为158.6亿元,占同期净资产的94.7%。公司所担保企业主要为镇江市属国有企业,与被担保单位之间存在互保。

镇江旅发为镇江市重要风景名胜的开发建设主体,主要负责景区建设。2018营业收入以旅游收入为主,占比83.2%。公司对外担保规模较大,2019年3月末为42.2亿元,占同期净资产的52.5%。受限资产规模较大,2019年3月末为95.1亿元,占同期净资产的118.2%,主要为公司票据保证金、贷款质押导致的受限货币资金。短期债务占比较高,2018年末为69.4%,有一定短期偿债压力。区县级层面,扬中市有3个平台,镇江新区和句容市各有2个平台,京口区、丹徒区、丹阳市、丹阳经开区和扬中经开区各有1个平台。

二、苏南城投平台打分排序

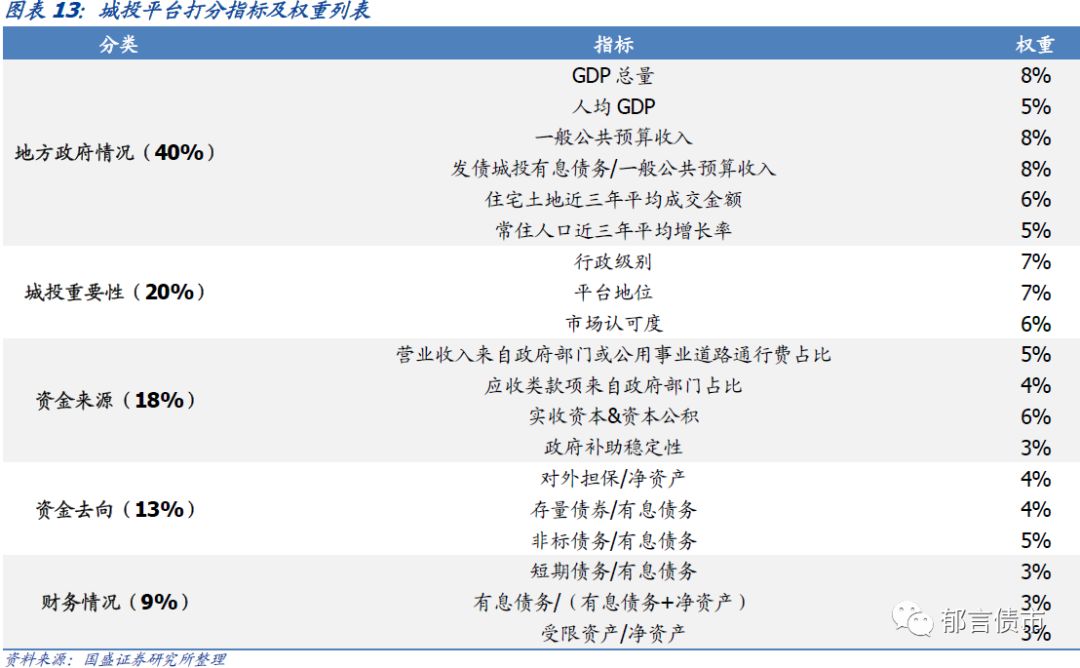

1. 打分模型

打分模型与《》相同,依然分五大类指标,具体指标解释如下。

第一大类为地方政府情况,占比40%,下属包括6个指标:(1)GDP总量:从总量角度衡量当地经济实力;(2)人均GDP:从人均角度衡量当地经济实力;(3)一般公共预算收入:衡量当地财政实力;(4)经调整债务率:发债城投有息债务/一般公共预算收入,衡量当地债务率水平;(5)住宅土地近三年平均成交金额:住宅土地成交金额越高,说明土地出让相关财政收入越多,还本付息越有保障;(6)常住人口近三年平均增长率:衡量当地未来增长潜力。地方政府情况相关数据具体到区县层面。

第二大类为城投重要性,占比20%。下属包括3个指标:(1)平台行政级别;(2)平台地位;(3)市场认可度。

第三大类为资金来源,占比18%。下属包括4个指标:(1)营业收入来自政府部门或公用事业道路通行费占比:反映城投较为优质的现金流占比;(2)应收类款项来自政府部门占比:城投平台的应收类款项如果主要直接来自政府部门,则说明与政府关系相对密切,变现相对更具弹性;(3)实收资本&资本公积,反映地方政府对城投平台的资产性支持;(4)政府补助稳定性。

第四大类为资金去向,占比13%。下属包括3个指标:(1)对外担保/净资产:对外担保占净资产比重较高、尤其是担保对象以民企为主的平台,代偿风险可能加大;(2)存量债券/有息债务:存量债券占比较高的平台未来刚性偿债压力较大;(3)非标债务/有息债务:若非标债务占比较高,说明平台整体融资成本较高,难以通过低成本渠道融资。

第五大类为财务情况,占比9%。下属包括3个指标:(1)短期债务/有息债务:衡量平台短期偿债压力;(2)有息债务/(有息债务+净资产):衡量平台杠杆水平;(3)受限资产/净资产:衡量平台资产流动性。

2. 打分结果及排序

按照Wind口径,在人工剔除明显不是城投平台的公司及7个数据不可得平台后,对169个城投平台进行打分排序。每个指标划分为5档,分别对应1-5分,下表罗列了分数排名前30的平台名单。

三、苏州市城投债估值较低,平台排名整体靠前

整体上,镇江市经济财政实力相对较弱,且债务压力较重,其市级平台资质相较苏南其余地级市而言较弱。打分排名最靠前的市级平台镇江城市建设产业集团有限公司排在第56位,而镇江市风景旅游发展有限责任公司营业收入主要来自于旅游收入,短期债务占有息债务、受限资产占净资产比例较高,导致资金来源得分和财务情况得分均较低,仅排第120位。与此同时,镇江市城投债平均估值(算术平均)较高,为5.67%。而苏州市经济财政实力在苏南各地级市中位列第一,且债务率最低,其市级平台均排前20名,城投债平均估值也较低,仅为4.12%。

排在150位之后的19个平台均为区县级平台,南京市有6个,占比31.6%。其中南京六合交通工程建设投资(集团)有限公司为六合区平台,六合区财政实力较弱且经调整债务率(发债城投有息债务/一般公共预算收入)超过1000%,债务负担较重,叠加公司对外担保占净资产比例及非标债务占有息债务比例较高,因此地方政府得分和资金去向得分均较低,致使排名靠后。其余5个平台所属区域多为软件园、科技城等小型园区,地区经济财政实力较弱且平台重要性一般,叠加资金来源、资金去向或财务情况得分较低,使得平台总分较低。这6个平台的城投债平均估值为4.85%,高于南京市整体平均估值0.48个百分点。

排在150位之后的平台中,常州市有5个。其中龙城旅游控股集团有限公司虽为新北区(常州高新区)平台,地方政府得分相对较高,但以建设和运营环球恐龙城休闲旅游区为主业,营业收入主要来自商品销售,城投重要性、资金来源、资金去向及财务情况得分均较低,致使排名靠后。而常州弘辉控股集团有限公司营业收入主要来自电子产品销售,来自政府的应收账款也较少,因此资金来源得分较低。5个平台城投债平均估值为6.18%,高于常州市整体平均估值1.24个百分点。

此外,无锡市有4个平台排150位之后,其中惠山区平台无锡惠基产业发展有限公司,由于资金来源得分较低致使排名靠后,其余3个平台均属于小型园区平台,地方政府与城投重要性得分较低。

公募发行城投债中,镇江市整体平均估值较高为5.37%,无锡市较低为3.76%。分剩余期限看,0-1年、1-3年和3-5年镇江市平均估值均为最高,0-1年、1-3年和5年以上苏州市平均估值均为最低。3-5年无锡市平均估值最低为4.12%。5年以上常州市平均估值最高为6.28%。

由于镇江市3-5年和5年以上公募城投债有担保措施的个券只数比例较大,分别为83.3%和67.7%,明显高于1-3年的33.3%,使得镇江市1-3年、3-5年和5年以上公募城投债收益率出现倒挂。而常州市1-3年和3-5年公募城投债收益率也出现倒挂,主因3-5年公募发行城投债中有50%发行主体为市级平台,而1-3年公募发行城投债该比例仅为18%。

此外,镇江市公募发行城投债占比较高,为71.7%,主要由于镇江市公募发行短融与超短融较多,占城投债余额的24%,而其余地级市均未超过10%。而常州市公募发行占比较低,仅为43.5%。

私募发行城投债中,镇江市整体平均估值较高为6.61%,苏州市较低为4.52%。分剩余期限看,0-1年、1-3年镇江市平均估值均为最高,苏州市均为最低。3-5年和5年以上南京市平均估值均为最高,无锡市均为最低。

风险提示:

1. 模型设计不合理:本文打分模型设计带有一定的主观性,可能存在不合理的地方。

2. 数据口径有偏差:由于城投平台相关数据从评级报告、募集说明书或者财务报告中获取,数据披露口径可能不同,导致结果存在一定偏差。

3. 城投平台信息不全:本文只分析了有存量城投债的平台,由于数据不可得,未发过债的城投平台没有纳入分析,可能会导致分析结果具有局限性。

债研君开了知识星球,旨在搭建一个债券知识学习和投融资业务(债券、融资租赁、信托和ABS)撮合平台。债市研究合作数十家券商、几十家信托公司,100多家融资租赁和金融租赁公司,掌握最新政策,手握大量资金方资源,你才能运筹帷幄,欢迎老铁们加入。

以上是关于江苏省(苏南篇)169个城投平台详尽数据挖掘(2019)——走遍中国之二十二的主要内容,如果未能解决你的问题,请参考以下文章