贵州省68个城投平台详尽数据挖掘

Posted 债券圈

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了贵州省68个城投平台详尽数据挖掘相关的知识,希望对你有一定的参考价值。

来源: 郁言债市

贵州省位于我国西南中心腹地,东毗湖南省、南临广西省、西连云南省、北接四川省和重庆市,是我国西南陆路的重要交通枢纽,具有承东启西的重要地位。

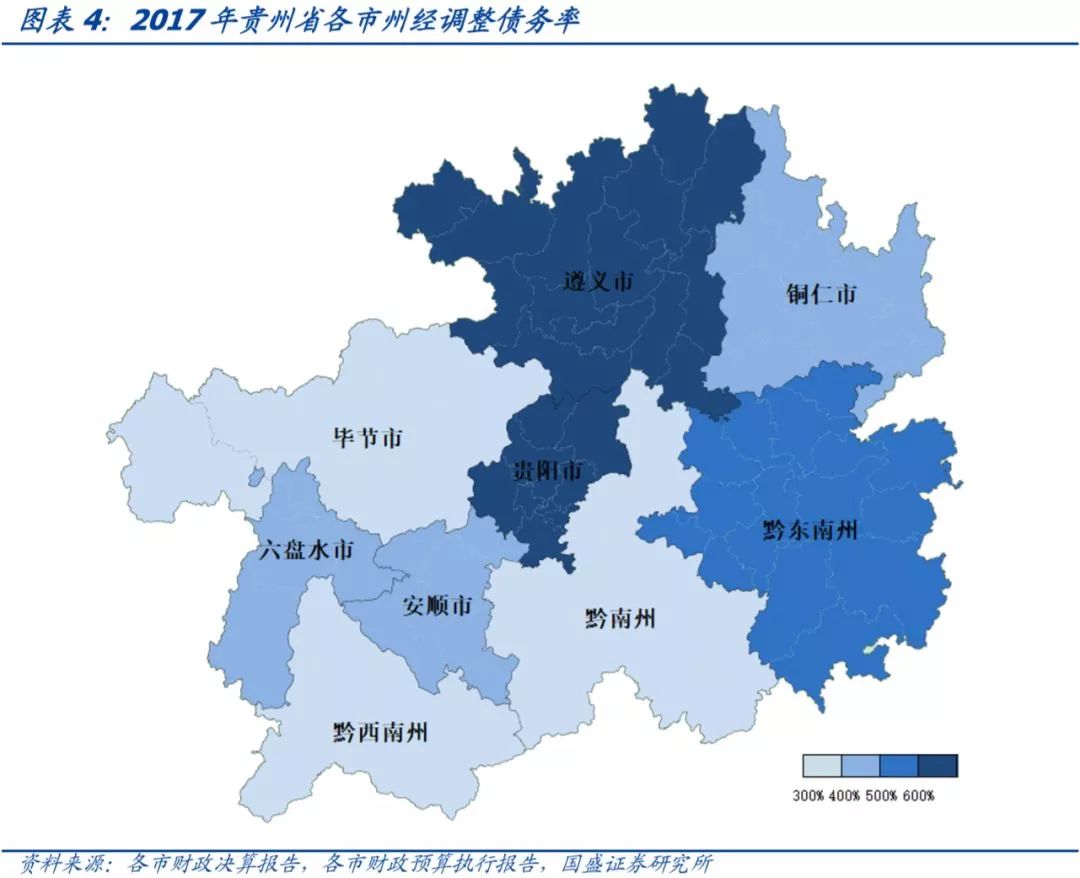

贵州省政府债务负担较重,债务率排全国首位。截至2017年末,全省地方政府债务余额为8607.15亿元,债务率(政府债务余额/综合财力)为161.70%。

贵州省下辖9个市州,各市州经济财政实力整体较弱,绝对规模较低,但各市州经济增长普遍较快,除黔东南苗族侗族自治州外,均保持了两位数的GDP增速。

从经济、财政和经调整债务率综合来看,安顺市、黔东南州、铜仁市资质相对较弱,毕节市、黔南州、遵义市和黔西南州处于中游水平,贵阳市、六盘水市资质相对较好。

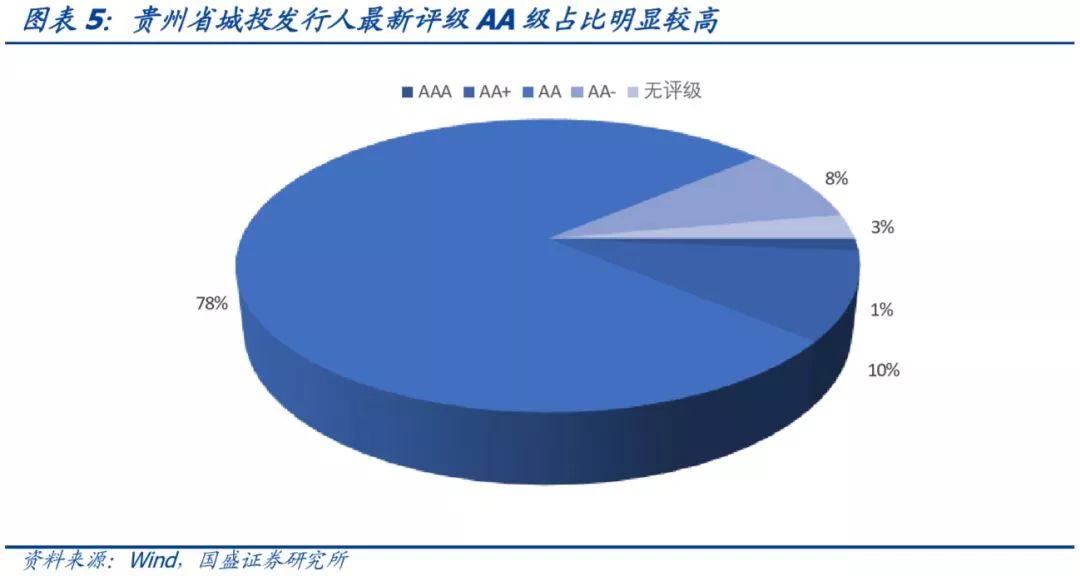

按照Wind口径,在人工剔除明显不是城投平台的公司后进行统计。截至2018年6月30日,贵州省城投平台存量债余额为2064.33亿元,涉及发行人72个,以AA评级为主,占比高达78%。

分地区看,贵阳和遵义存量城投债余额及平台数量较多。从回售或到期情况看,2019年铜仁市、贵阳市、黔南州城投债回售或到期压力较大;2019及2020年遵义市城投债回售或到期压力较大。

作为中国贫困人口最多、贫困程度最深的省份,贵州省对于脱贫攻坚任务尤为重视。截至2018年6月20日,贵州省共有71个县级市、区、特区被列入贵州省连片特困地区名单,目前有25个地区拟脱贫摘帽。贵州省72个发债平台中,有19个平台位于连片特困地区,剔除4个拟脱贫摘帽地区的平台后,还剩15个平台。

剔除部分数据不可得平台后,对剩下的68个城投平台进行打分排序,排名前20的城投平台资质相对较好,如贵州铁路投资有限责任公司、贵州高速公路集团有限公司、贵州交通建设集团有限公司、贵阳金阳建设投资(集团)有限公司和贵阳市城市轨道交通有限公司。

1. 贵州省整体情况

贵州省位于我国西南中心腹地,东毗湖南省、南临广西省、西连云南省、北接四川省和重庆市,是我国西南陆路重要交通枢纽,具有承东启西的重要地位。

贵州省整体经济财政实力较弱,但经济增长较快。2017年,全省实现地区生产总值(GDP)13540.8亿元,全国排名第二十五,按可比价计算增长10.2%,增长率位列全国第一。2017年,全省一般公共预算收入为1613.8亿元,全国排名第二十三,同口径增长7.2%。

贵州省政府债务负担较重,债务率排全国首位。截至2017年末,全省地方政府债务余额为8607.2亿元,较2016年末下降了113.9亿元,债务率(政府债务余额/综合财力)为161.7%,负债率(政府债务余额/GDP)为63.6%。

截至2017年末,贵州省下辖6个地级市、3个自治州、15个市辖区、9个县级市、52个县、11个自治县、1个特区。根据中国中小城市网的排名,全国百强区中贵州省有贵阳市南明区、贵阳市云岩区,排名分别为第90名、第100名;全国百强县中贵州省有怀仁市、盘州市,排名分别为第86名,第89名。

2. 贵州省各市州情况

贵州省各市州经济财政实力整体较弱,绝对规模较低,但各市州经济增长普遍较快,除黔东南苗族侗族自治州外,均保持了两位数的经济增速。

从经济情况看,2017年,9个市州GDP总量排名从高到低依次为贵阳、遵义、毕节、六盘水、黔南布依族苗族自治州(以下简称黔南州)、黔西南布依族苗族自治州(以下简称黔西南州)、黔东南苗族侗族自治州(以下简称黔东南州)、铜仁市、安顺市。其中,贵阳、遵义两市GDP总量均超过2500亿元,而黔东南州、铜仁市、安顺市在1000亿元以下。

GDP增长率方面,各市州经济增长普遍较快,除黔东南州外,均保持了两位数的经济增速。黔西南州、安顺、遵义较高,分别为12.5%、12.3%和12.1%,黔东南州较低,为5.2%,其余各市均在11%以上。人均GDP方面,贵阳、六盘水均超过5万元/人,而黔东南州、毕节不足3万元/人。

从财政情况看,2017年,一般公共预算收入排名和GDP排名大体一致,只有六盘水和毕节、安顺和铜仁互换位置。其中,贵阳、遵义一般公共预算收入分别为377.9亿元、216.4亿元,远超其余各州市,而铜仁、安顺和黔东南州在100亿元以下。

一般公共预算收入增长率方面,差距较大,增长率超过10%的有遵义、黔南州、毕节、安顺、铜仁五个市州,其中遵义市以17.9%的增长率遥遥领先。而黔东南州一般公共预算收入下降较多,同比下降19.9%。

一般公共预算收入质量方面,贵州省整体收入质量尚可。除黔东南州外,其余各市州税收收入占比均在70%之上。其中,贵阳、遵义、六盘水税收收入占比超过75%;黔东南州最低,为64.8%。

财政自给率方面,贵州省整体均偏低,并且不同地区差距较大,经济较弱地区的财政自给能力明显较差。贵阳市财政自给率最高,为64.9%,其余各市州财政自给率均未超过50%。其中,铜仁市、黔东南州、毕节市财政自给率较低,分别为16.4%、21.6%、23.5%,对上级补助依赖严重。

从地方政府债务余额看,贵阳市、遵义市地方政府债务余额较高,分别为2012.4亿元、1391.2亿元,黔东南州、安顺市、黔西南州地方政府债务余额较低,分别为410.6亿元、414.9亿元、440亿元。

从各市州发债城投平台有息债务看,截至2017年底,贵阳、遵义两市城投有息债务最高,分别为2605.9亿元、1577.7亿元。铜仁最低,为265.9亿元。(有息债务计算口径=短期借款+交易性金融负债+应付票据+一年内到期的非流动负债+长期借款+应付债券+其他流动负债、其他非流动负债、其他应付款及长期应付款中的有息债务)

政府债务率方面,本文用经调整债务率(发债城投有息债务/一般公共预算收入)来衡量,遵义、贵阳、黔东南州经调整债务率较高,分别为729.1%、689.7%、540.6%;黔西南州、黔南州、毕节相对较低,分别为345.5%、365.6%、377%。

从经济、财政和经调整债务率综合来看,安顺市、黔东南州、铜仁市资质相对较弱,毕节市、黔南州、遵义市和黔西南州处于中游水平,贵阳市、六盘水市资质相对较好。

1. 贵州省城投平台概览

按照Wind口径,在人工剔除明显不是城投平台的公司后进行统计。截至2018年6月30日,贵州省城投平台存量债余额为2064.3亿元,涉及发行人72个。从发行人最新评级来看,AAA级有1个、AA+级有7个、AA级有56个、AA-级有6个、无评级有2个,AA级占比明显较高,为78%。

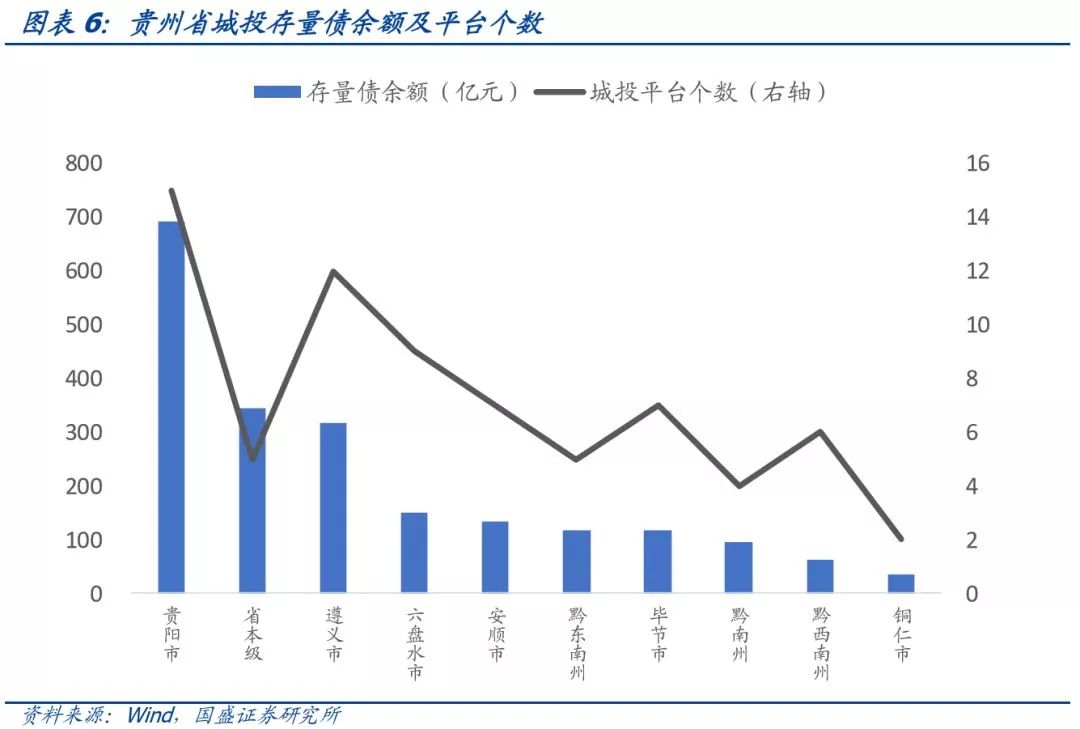

分地区来看,贵州省各市州(区县级城投按所属市州来算)的城投平台存量债余额从大到小依次为贵阳市691.9亿元、省本级345.1亿元、遵义市317.8亿元、六盘水市149.1亿元、安顺市132.7亿元、黔东南州117.1亿元、毕节市116.8亿元、黔南州94.4亿元、黔西南州63.5亿元、铜仁市35.9亿元。

城投平台个数从多到少依次为贵阳市15个、遵义市12个、六盘水市9个、安顺市7个、毕节市7个、黔西南州6个、省本级5个、黔东南州5个、黔南州4个、铜仁市2个。

从贵州省存续城投债整体回售或到期情况来看,2019年城投债回售或到期规模较大,为570.4亿元,占总量的27.6%。

从各地级市存续城投债回售或到期情况来看,2019年铜仁市、贵阳市、黔南州城投债回售或到期压力较大,分别为18.2亿元、268.0亿元和35.0亿元,分别占其存续城投债回售或到期总量的50.7%、38.7%和37.1%;2019及2020年遵义市城投债回售或到期压力较大,共计136.8亿元,占比43%;2023年及以后六盘水市、毕节市、黔西南州和安顺市城投债回售或到期规模较大,分别占其存续城投债回售或到期总量的81.2%、61.5%、59.7%和52.0%;详见图表7。

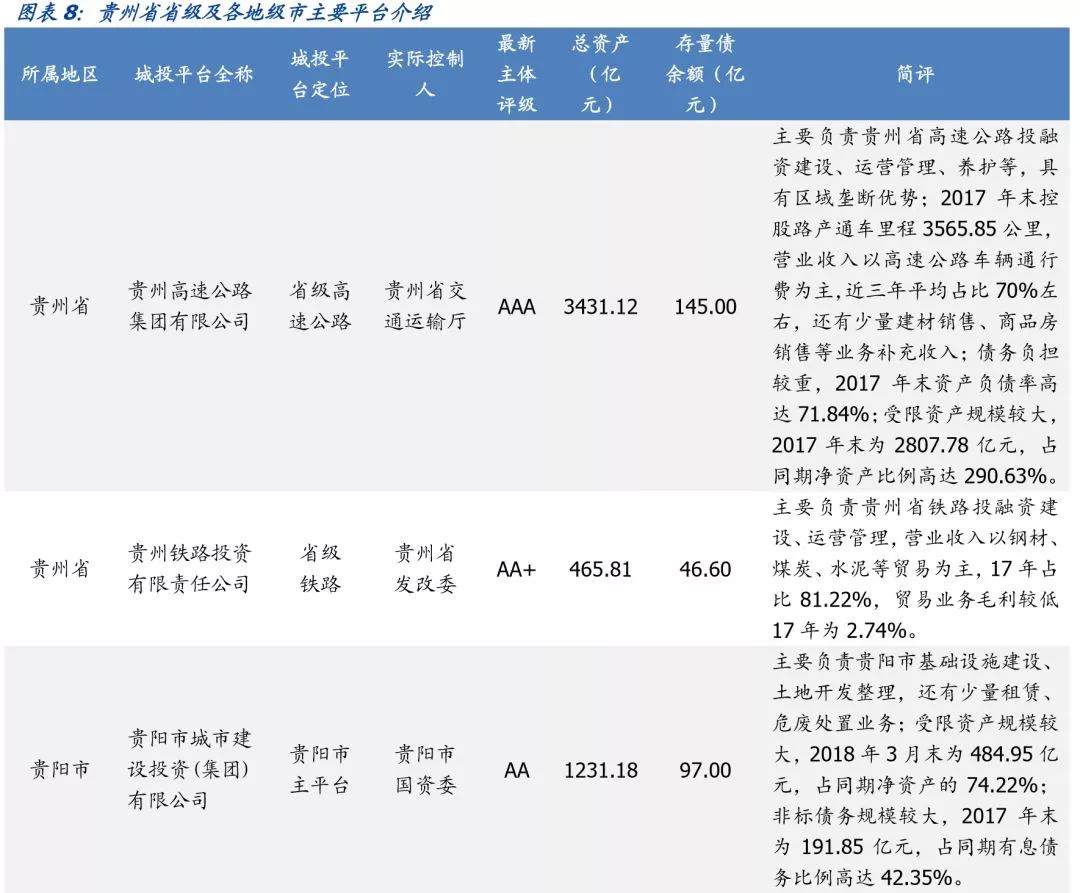

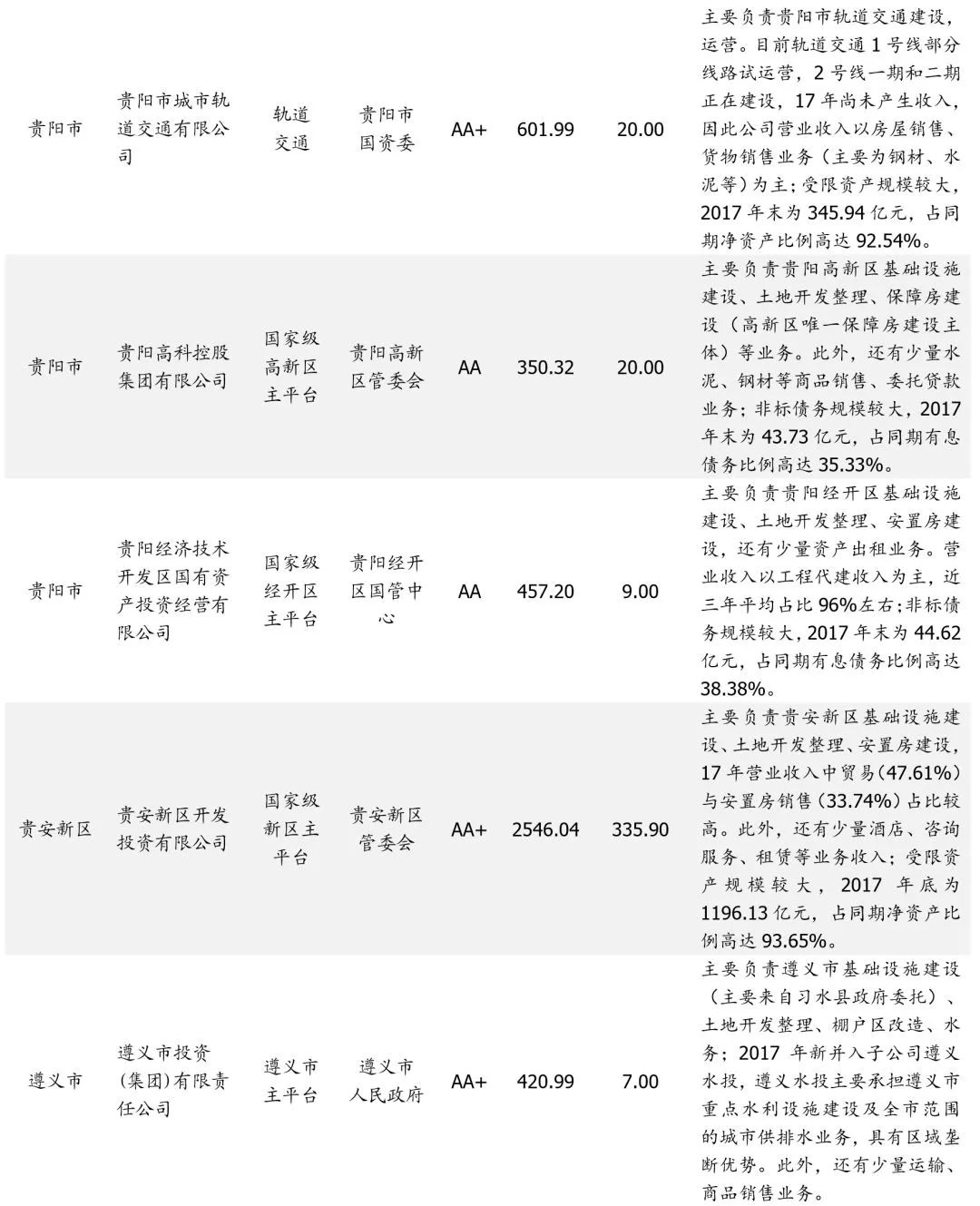

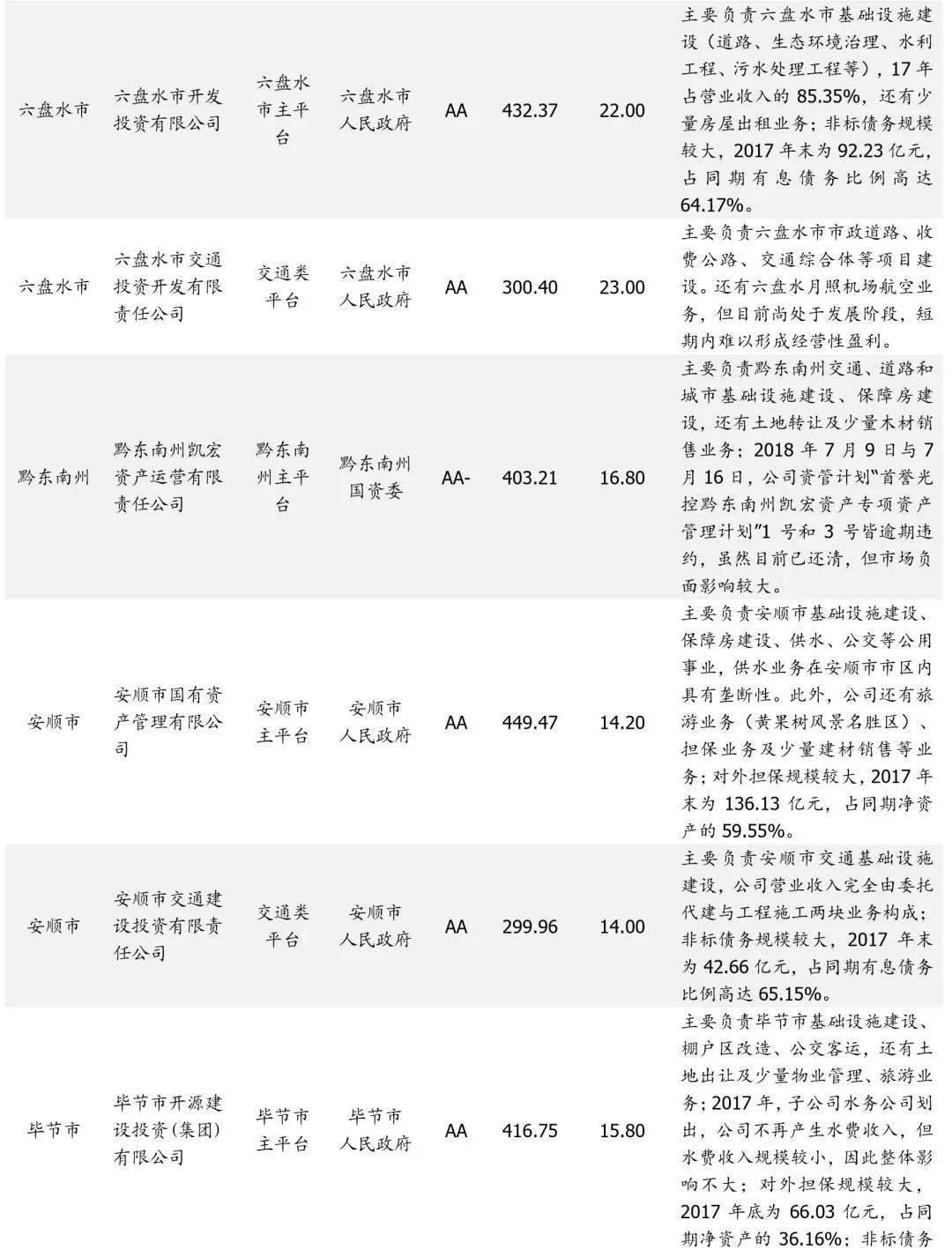

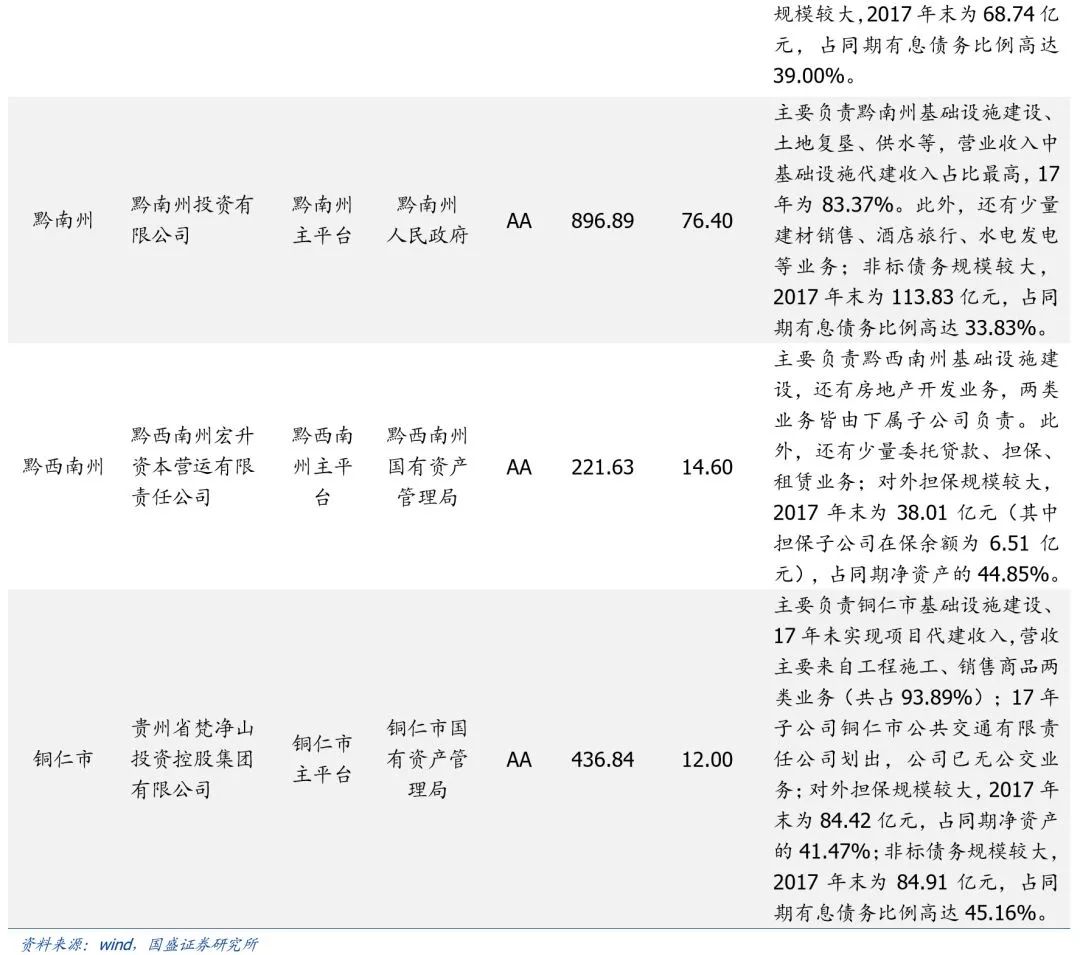

2. 贵州省主要城投平台梳理

贵州省城投平台数量尚可,每个区县的城投平台以1个为主,非标债务规模普遍较高,可能与贵州整体市场认可度较低有关。下面对各市州主要平台进行罗列和简评。

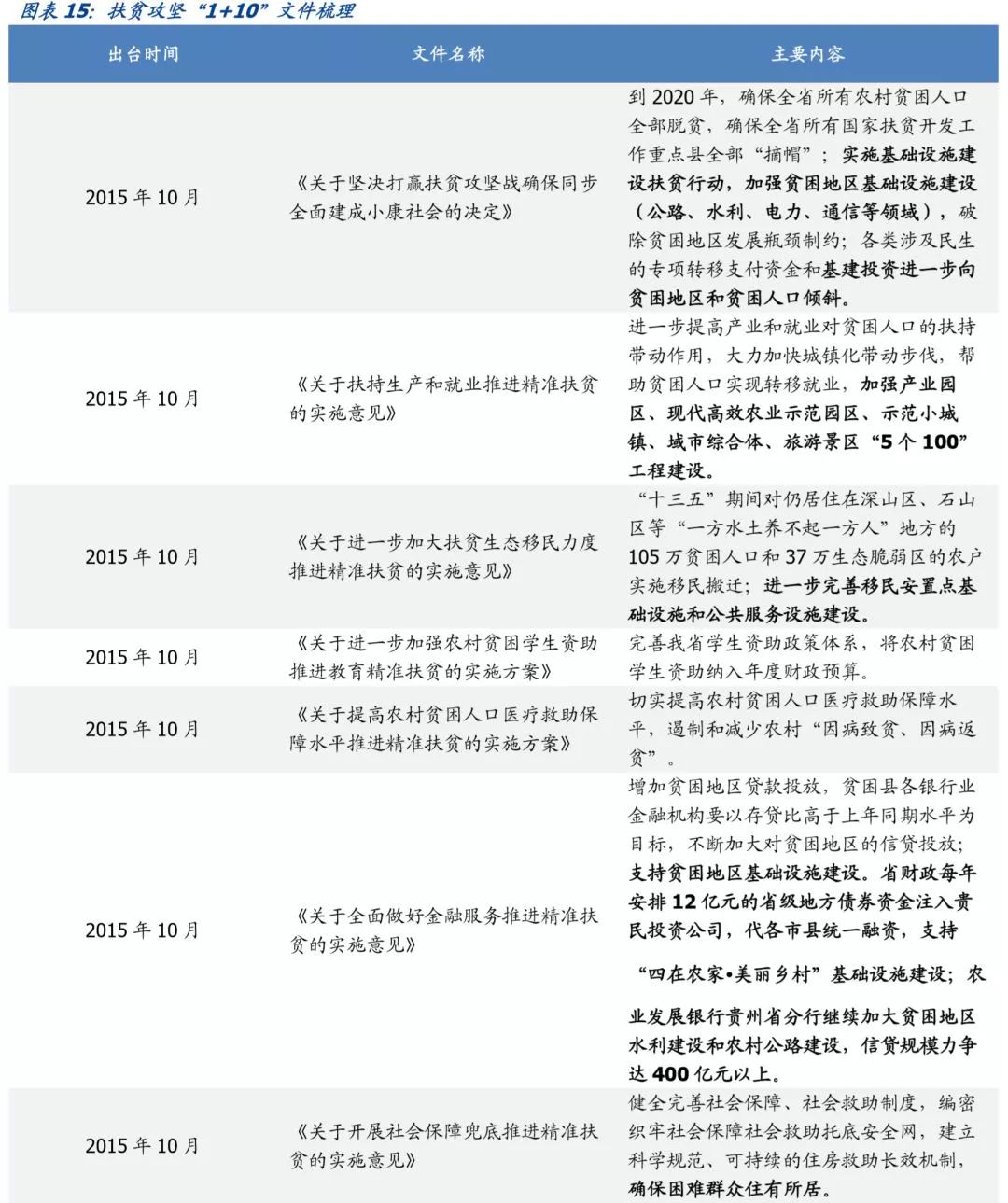

1. 贵州省扶贫政策梳理

作为中国贫困人口最多、贫困程度最深的省份,贵州省对于脱贫攻坚任务尤为重视。全省以脱贫攻坚统揽经济社会发展全局,大力推进工业强省和城镇化带动战略、精准扶贫战略、大扶贫战略。截至2017年末,全省农村贫困人口280.3万人,全年农村贫困人口脱贫123.7万人,贫困发生率下降至7.8%,比2016年末下降3.2个百分点,扶贫工作成果显著,但离2020年所有建档立卡贫困人口全部脱贫的目标仍有距离。

为了与全面建成小康社会同期完成贫困人口全部脱贫的目标,2015年,贵州省针对“十三五”期间扶贫工作出台了一系列的政策,主要有《33668扶贫攻坚计划“1+6”配套文件》、《扶贫攻坚“1+10”文件》等。附录中分别对其进行了简要梳理。

这些政策文件提出了在较长的时间内贵州省在各领域要达成的脱贫攻坚目标,但任何目标的达成都有赖于具体的行动。随着时间向2020年不断推进,脱贫任务也愈发迫在眉睫。因此,贵州省近期也出台了一系列行动方案,来指导脱贫攻坚工作的有序进行。

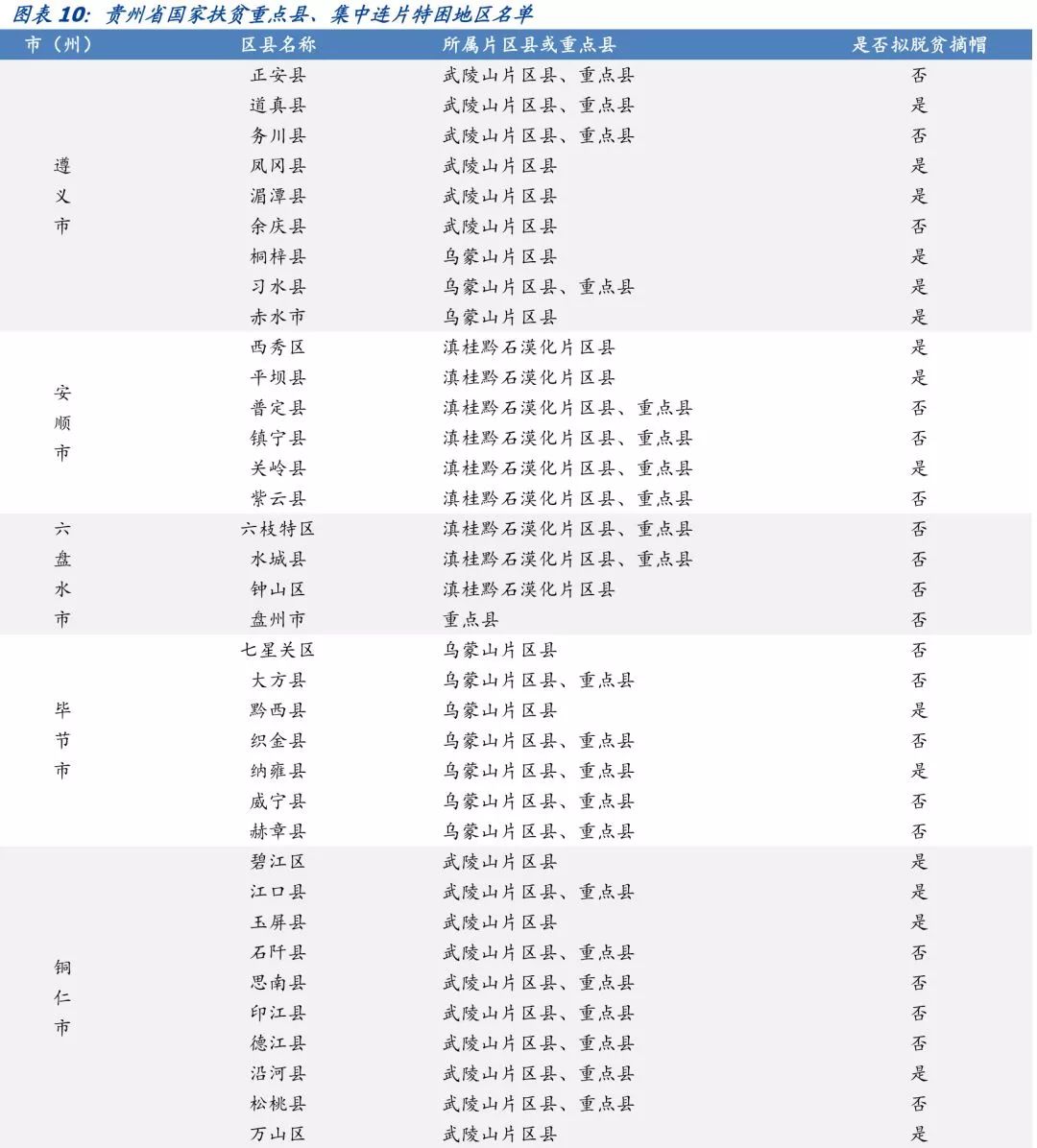

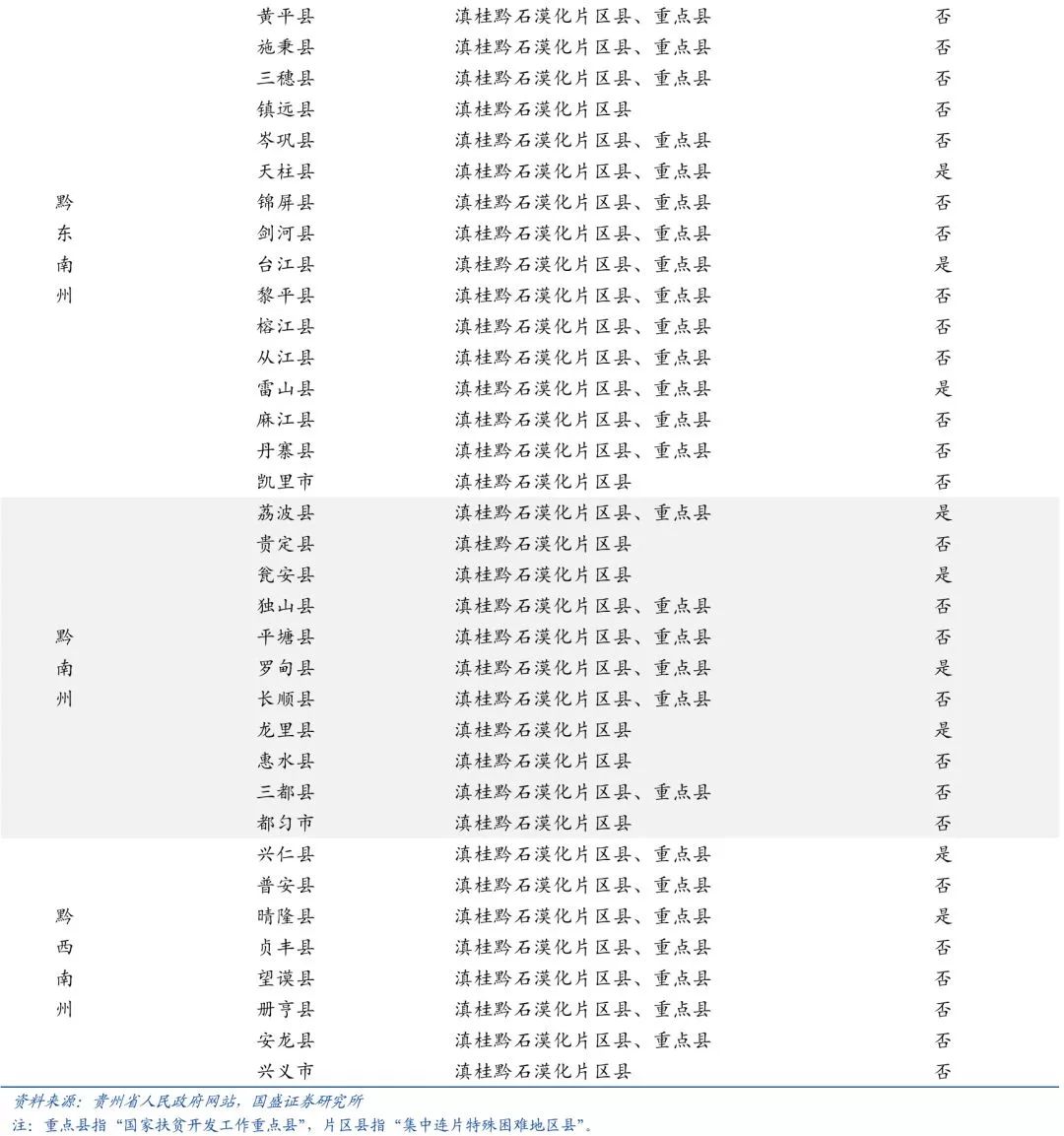

2. 71个扶贫地区概况

中共中央、国务院2011年5月印发的《中国农村扶贫开发纲要(2011-2020年)》明确指出中国有14个连片特困地区,其中位处贵州省的有3个,分别是滇桂黔石漠化片区、乌蒙山片区和武陵山片区。根据贵州省政府数据开放平台提供的信息可知,截至2018年6月20日,贵州省共有71个县级市、区、特区被列入贵州省连片特困地区分县名单。其中,包含5个县级市、5个市辖区、11个自治县、49个县、1个特区。根据贵州省扶贫开发办公室发布的《关于对桐梓县等14个拟退出贫困县的公示》等文件,目前有25个地区拟脱贫摘帽,详见图表10。

3. 扶贫地区城投平台梳理

从上述政策文件可以看到,扶贫工作的开展,将涉及基础设施建设、公用事业、安置房建设等诸多方面,且投资量巨大,对于贫困地区的城投平台相关业务形成了有力支撑。

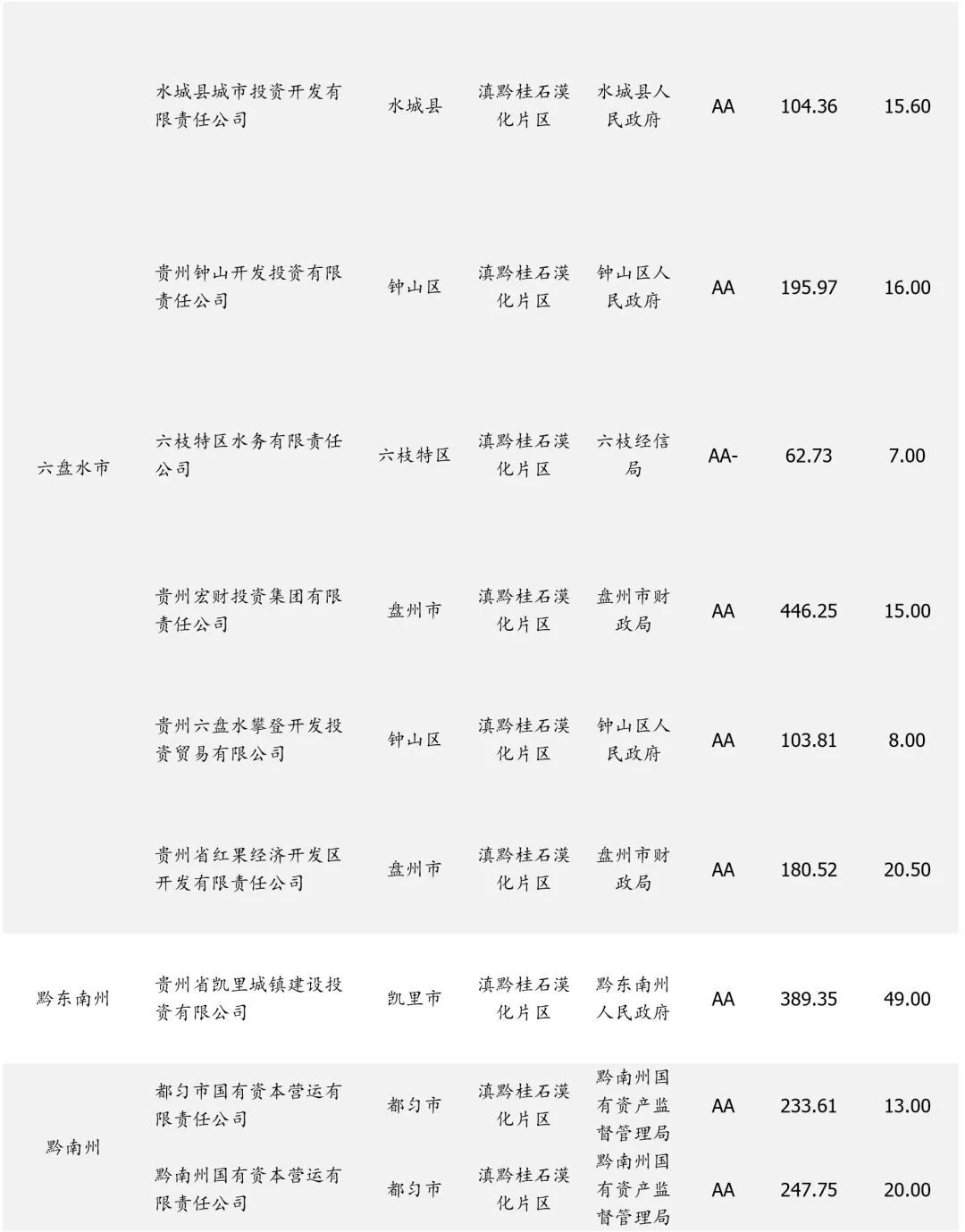

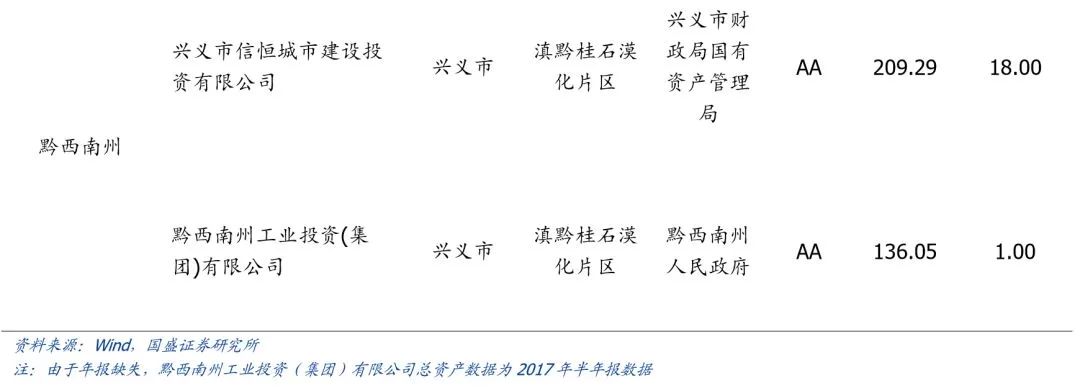

进一步统计发现,贵州省72个发债平台中,有19个平台位于连片特困地区,其中16个位于滇桂黔石漠化片区、3个位于乌蒙山片区,武陵山片区无发债平台。剔除4个拟脱贫摘帽地区的平台后,还剩15个平台。详见图表11。

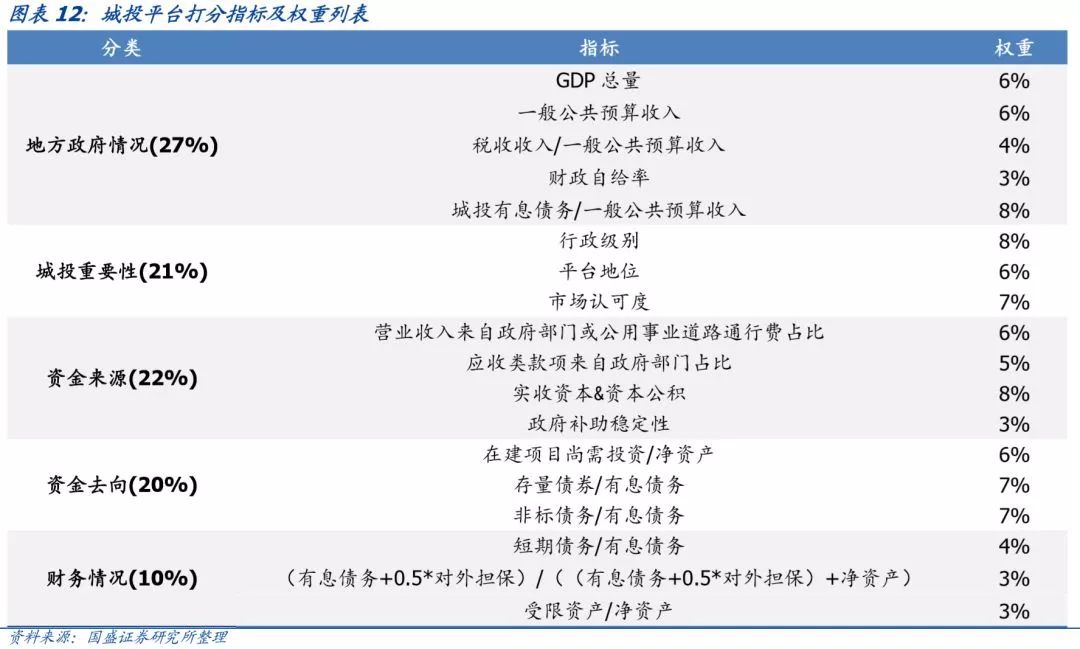

1. 打分模型

总体上,打分模型还是分五大类指标。

第一大类为地方政府情况,占比27%。下属包括5个指标:

(1)GDP总量:衡量当地经济实力;(2)一般公共预算收入:衡量当地财政实力;(3)税收收入/一般公共预算收入:衡量当地财政收入质量和稳定性;(4)财政自给率:一般公共预算收入/一般公共预算支出,衡量当地财政自给自足能力;(5)城投有息债务/一般公共预算收入:衡量当地债务率水平。地方政府情况相关数据具体到区县层面。

第二大类为城投重要性,占比21%。下属包括3个指标:

(1)平台行政级别。一般来说,行政级别越高,平台重要性越高。本文结合平台自身特点,分为五个级别:1)一般区县;2)百强县、百强区、省级或国家级开发区;3)地级市;4)强地级市;5)省级、副省级。得分依次递增。

(2)平台地位。结合城投平台的资产规模、业务情况、对当地的重要性等,将平台地位分为:1)次要;2)一般;3)重要;4)主要;5)唯一。得分依次递增。

(3)市场认可度。结合城投平台目前债券市场再融资的认可度、存量债的中债估值收益率、新发债的票面利率、外部评级等情况综合考虑。分为1)认可度很低;2)认可度较低;3)认可度一般;4)认可度较高;5)认可度很高。得分依次递增。

第三大类为资金来源,占比22%。下属包括4个指标:

(1)营业收入来自政府部门或公用事业道路通行费占比。城投平台的经营回款收入一般来源于政府和市场,来自于政府的收入是平台与政府联系的核心,这部分收入的规模占比一定程度上可以反映出城投平台与政府信用的挂钩程度。此外,营业收入来自公用事业及道路通行费部分,虽然不是政府付给平台的,但也属于较为优质的稳定收入来源,因此也考虑进去。

(2)应收类款项来自政府部门占比。本文应收类款项包括应收账款、其他应收款和长期应收款。城投平台的应收类款项如果主要直接来自政府部门,则说明与政府关系相对密切,应收变现相对更具有弹性。

(3)实收资本&资本公积。地方政府一般会对城投平台给予资产性支持,主要包括向平台注入货币资金、土地、厂房、地方国企股权等各种形式的资产,优质资产注入有利于做大平台资产规模,改善资本结构,增强平台的再融资能力。一般资产注入计入实收资本或资本公积科目。

(4)政府补助稳定性。因城投平台自身盈利能力较弱,主营业务一般亏损,所以都会有一定的政府补助。尤其是公用事业或交通类城投,由于公益性较强,政府补助可能会更多一些。通过考察近三年政府补助的波动率,来判断其稳定性,稳定性越高越好。

第四大类为资金去向,占比20%。下属包括3个指标:

(1)在建项目尚需投资/净资产。通常来说,城投平台在建项目开展后不太可能中止,而新项目是否开展具有较大弹性。若是平台现金流紧张,新建项目可能会暂停,但在建项目支出更为刚性,尚需投资的规模直接体现未来经营支出压力。

(2)存量债券/有息债务。2015年交易所公司债发行放开,叠加市场环境较好,城投平台发行了大量债券融资。但在目前违约增多,市场信用风险偏好普遍降低的情况下,弱资质、存量债规模较大的城投发债借新还旧较为困难。而且债券融资,市场公开程度和关注度很高,一旦违约负面冲击很大,所以存量债券占比较高的平台未来刚性偿债压力较大。

(3)非标债务/有息债务。除了房地产之外,城投平台也是非标资金的主要需求者。由于金融严监管,很多信托贷款、委托贷款等非标业务收紧,很难通过借新非标还旧非标。虽然非标融资市场公开程度和关注度不如债券,但在目前爆雷不断的情况下,大家对于非标违约也格外关注,所以非标债务占比较高的平台未来偿债压力也比较大。

第五大类为财务情况,占比10%。下属3个指标:

(1)短期债务/有息债务:衡量平台短期偿债压力;(2)(有息债务+0.5*对外担保)/((有息债务+0.5*对外担保)+净资产):衡量平台杠杆水平;(3)受限资产/净资产:衡量平台资产流动性。

2. 打分结果及排序

按照Wind口径,在人工剔除明显不是城投平台的公司及部分数据不可得平台后,对剩下的68个城投平台进行打分排序。每个指标划分为5档,分别对应1-5分。图表13罗列了分数排名前20的城投名单,如需完整排名请联系对口销售。

附录1:

附录2:

END

以上是关于贵州省68个城投平台详尽数据挖掘的主要内容,如果未能解决你的问题,请参考以下文章