深度 | 重庆市84个城投平台详尽数据挖掘

Posted 债市研究

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了深度 | 重庆市84个城投平台详尽数据挖掘相关的知识,希望对你有一定的参考价值。

债研君寄语:

重庆辖区内的城投公司整体负债规模跟当地政府可支配财力相比较,杠杆不算高,至少市场上鲜有重庆的网红城投。相对于云贵川,重庆的城投公司对融资成本控制较为严格,非标他们也做,但知道把握分寸,成本和节奏能把控的住。而不像有些地方,什么工具都来一遍,只要能搞到钱。有重庆的城投类公司发债项目、信托项目、租赁项目欢迎添加债研君微信ibonds1合作共赢。

来源|郁言债市 作者|刘郁

摘 要

重庆市位于我国内陆西南部,是中西部地区唯一的直辖市,也是西部大开发的重要战略支点,处在“一带一路”和长江经济带的联结点上,战略地位突出。

重庆市经济财政处于全国中游水平,GDP增速较快,17年排全国第四。重庆市作为我国西部重要的工业基地,形成了以汽车制造、电子信息制造、装备制造、材料、化工医药、消费品和能源为支柱的产业格局,并在加快发展以信息工程、生物工程、环保工程为代表的高新技术产业。

重庆市地方政府债务负担尚可。截至2017年末,全省地方政府债务余额为4018.5亿元,排全国第21位。其中,一般债务余额为2235.8亿元,专项债务余额为1782.7亿元。债务率(政府债务余额/综合财力)为63%,负债率(政府债务余额/GDP)为21%。

重庆市各区县经济财政发展较不均衡,总体而言,重庆市中西部各区县经济财政实力较强,东部各区县实力较弱。综合来看,江北区、渝北区、渝中区、南岸区、九龙坡区、万州区、江津区资质相对较好;綦江区、黔江区、秀山县、开州区、南川区、丰都县、潼南区、奉节县、云阳县、武隆区、彭水县、巫山县、石柱县、巫溪县、酉阳县、城口县资质相对较弱;其他区县处于中游水平。

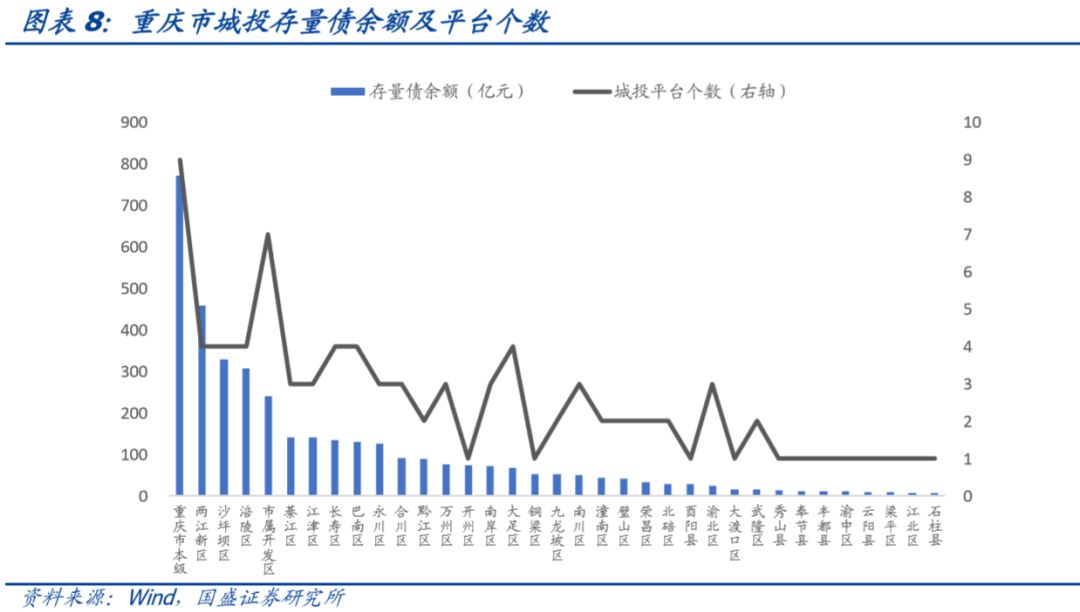

截至2018年7月31日,重庆市城投平台存量债余额为3721亿元,涉及发行人90个。分地区来看,重庆市存量城投债余额排前三的地区分别为重庆市本级773.2亿元、两江新区457.7亿元和沙坪坝区329.9亿元。

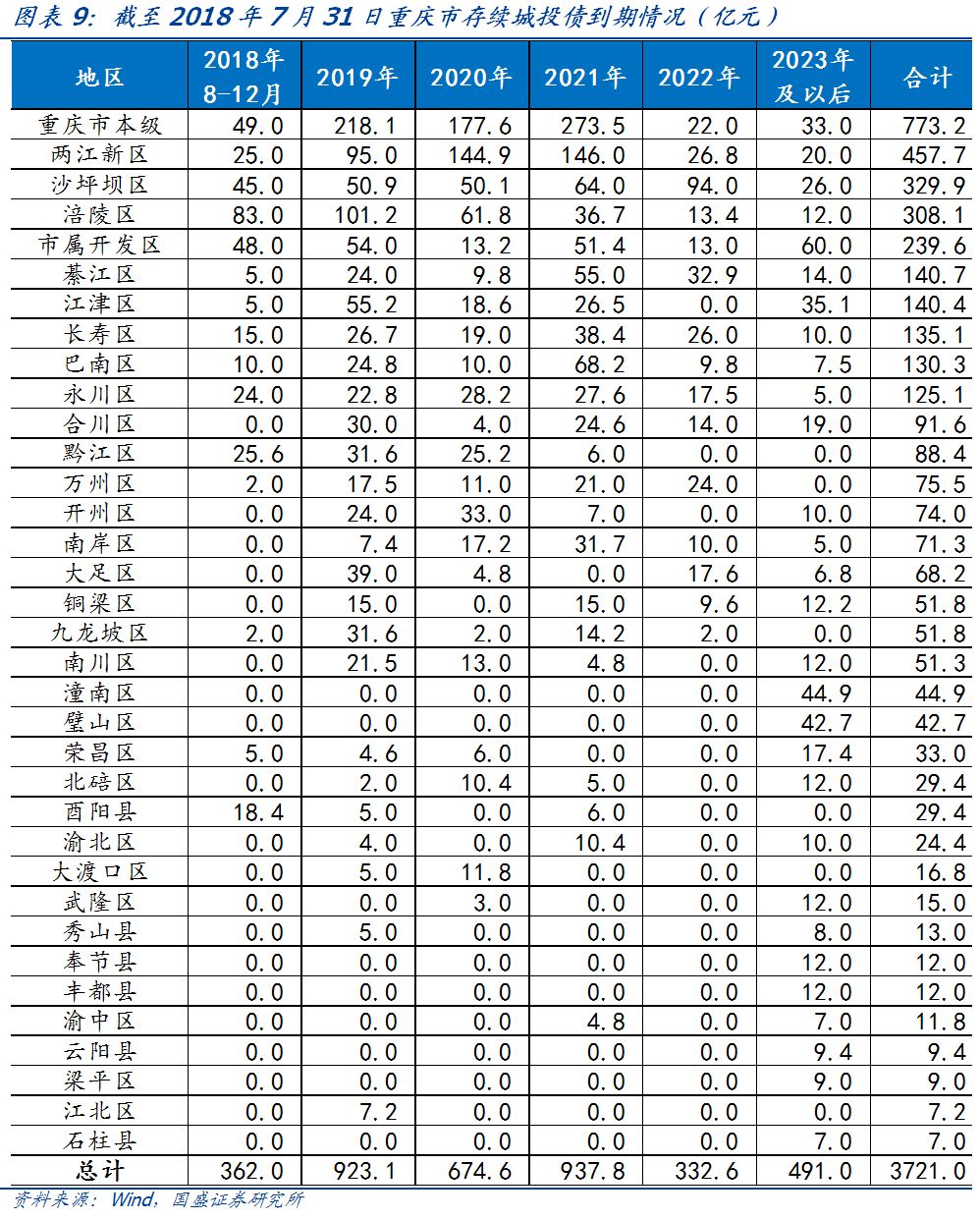

从回售或到期情况看,2018年8-12月酉阳县城投债回售或到期压力较大,规模为18.4亿元,占其存续城投债的比例为63%;2019年九龙坡区、大足区和南川区城投债回售或到期压力较大,占各自存续量的比例分别为61%、57%和42%;2019及2020年大渡口区、开州区和黔江区城投债回售或到期压力较大,占各自存续量的比例分别为100%、77%和64%。

重庆市发债城投平台数量较多且分散,38个区县中,除了垫江县、忠县、彭水县、巫山县、巫溪县和城口县6个县无存量债平台外,各区县平台数量在1-4个之间。本文重点选取了存量债余额在100亿元以上的区县,分别从产业结构、土地市场和平台概况等方面进行详细分析。

剔除6个数据不可得平台后,本文对剩下的84个城投平台进行打分排序。排名靠前的重庆市水务资产经营有限公司、重庆高速公路集团有限公司、重庆城市交通开发投资(集团)有限公司、重庆市城市建设投资(集团)有限公司和重庆渝富控股集团有限公司资质相对较好。

风险提示:模型设计不合理,数据口径有偏差。

一、重庆市及下辖区县分析

1. 重庆市经济财政实力处中游水平

重庆市位于我国内陆西南部,是中西部地区唯一的直辖市,也是西部大开发的重要战略支点,处在“一带一路”和长江经济带的联结点上,战略地位突出。

重庆市经济发展势头强劲,近年地区生产总值(GDP)保持高速增长。2017年实现GDP 19500.27亿元,排全国第18位;按可比价计算增长9.3%,增速排全国第4位。

重庆市作为我国西部重要的工业基地,形成了以汽车制造、电子信息制造、装备制造、材料、化工医药、消费品和能源为支柱的产业格局,并在加快发展以信息工程、生物工程、环保工程为代表的高新技术产业。重庆是全国最大的汽车和摩托车生产基地,同时也是全球最大的笔记本电脑生产基地,汽车制造业及电子信息制造业工业总产值占比超过40%。2017年,全市三大产业比重由2016年的7.4:44.2:48.4微调至6.9:44.1:49.0,产业结构进一步优化。2017年,全市实现规模以上工业增加值同比增长9.6%。分产业看,汽车制造业增长6.2%,电子制造业增长27.7%,装备制造业增长9.3%,化工医药行业增长12.6%,材料行业增长7.6%,消费品行业增长9.3%,能源工业下降5.9%,高新技术产业增长24.9%。

重庆市财政实力一般,处中游水平。2017年,重庆市一般公共预算收入为2252亿元,排全国第16位,同口径增长3%。其中,税收收入为1476亿元,占比65.5%,相对较低。政府性基金预算收入为2251亿元,同比增长52.5%,主要因为17年重庆土地市场成交明显回升。

土地市场方面,2017年成交较为活跃,价量齐升。2017年重庆市主城区土地成交金额为1200.3亿元,同比增长69%,成交面积1247.1万平方米,同比增长21.4%。与此同时,成交土地楼面均价亦大幅上升至4645元/平方米,同比增长47.6%。

重庆市地方政府债务负担尚可。截至2017年末,全省地方政府债务余额为4018.5亿元,排全国第21位。其中,一般债务余额为2235.8亿元,专项债务余额为1782.7亿元。债务率(政府债务余额/综合财力)为63%,负债率(政府债务余额/GDP)为21%。

目前重庆市下辖26个市辖区、8个县、4个自治县,另有中国内陆第一个国家级新区——两江新区。

2. 重庆市下辖各区县实力分化明显

重庆市有9大主城区,分别为渝北区、九龙坡区、渝中区、江北区、沙坪坝区、南岸区、巴南区、北碚区和大渡口区。2013年9月,中共重庆市委对重庆发展做出新规划,综合考虑各方面因素,将重庆划分为五大功能区域:都市功能核心区、都市功能拓展区、城市发展新区、渝东北生态涵养发展区、渝东南生态保护发展区。五大功能区发展定位各有侧重,独具特色。

经济情况

经济情况

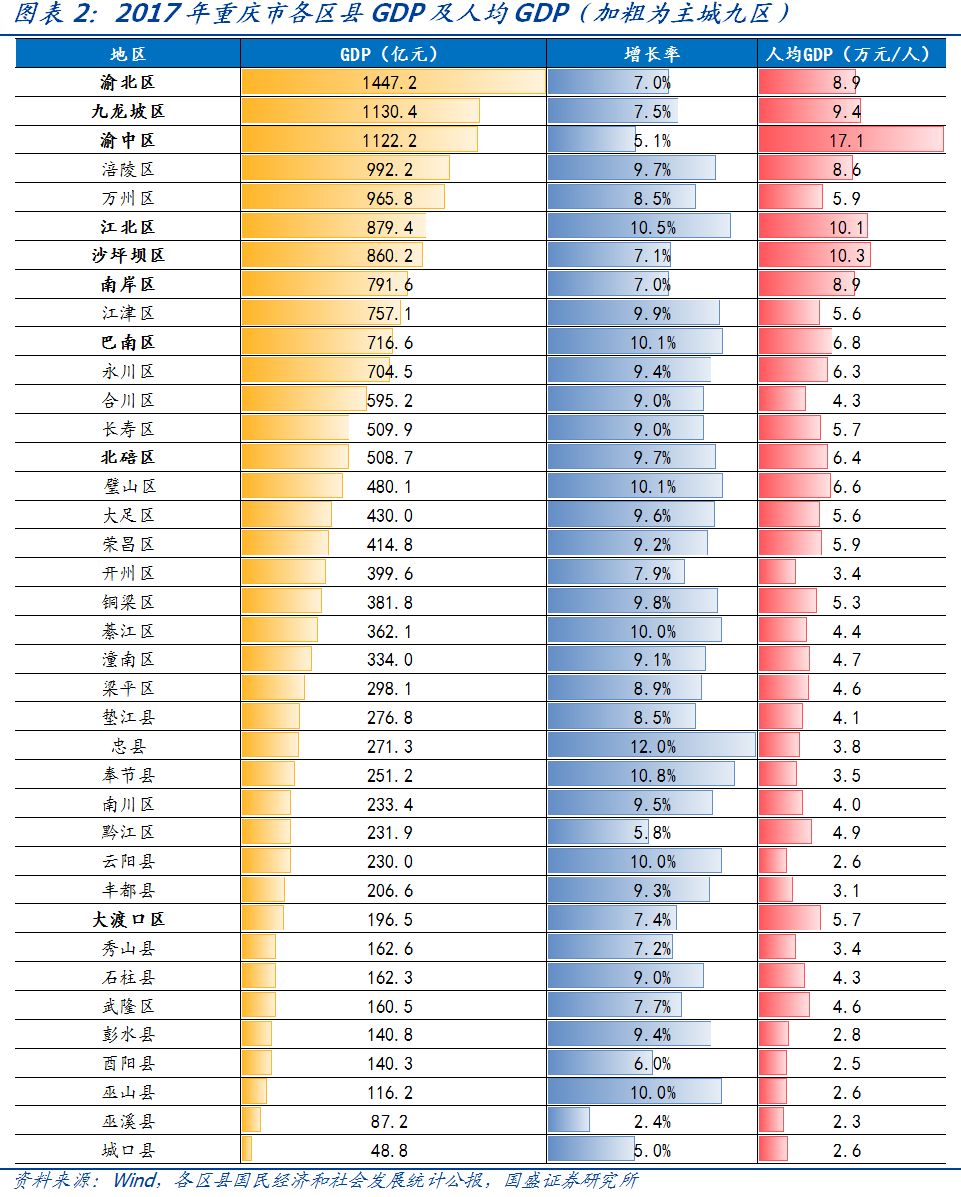

从GDP总量看,重庆各区县经济发展不均衡。渝中区、九龙坡区和渝北区GDP超千亿元,涪陵区、万州区、江北区、沙坪坝区、南岸区、江津区、巴南区、永川区、合川区、长寿区和北碚区GDP在500-1000亿元之间,大渡口区、武隆区和大部分县GDP不足200亿元。

GDP增长率方面,重庆各区县GDP增速整体较快。忠县、奉节县、江北区、巴南区和璧山区GDP增长率超过10%;仅有酉阳县、黔江区、渝中区、城口县和巫溪县增长率低于7%。

人均GDP方面,主城九区整体水平远高于其他区县。渝中区作为重庆市核心城区遥遥领先,为17.1万元/人,沙坪坝区、江北区和九龙坡区均超过9万元/人。区级层面仅有开州区低于4万元/人。县级层面,除石柱县和垫江县,其他县人均GDP皆低于4万元/人。

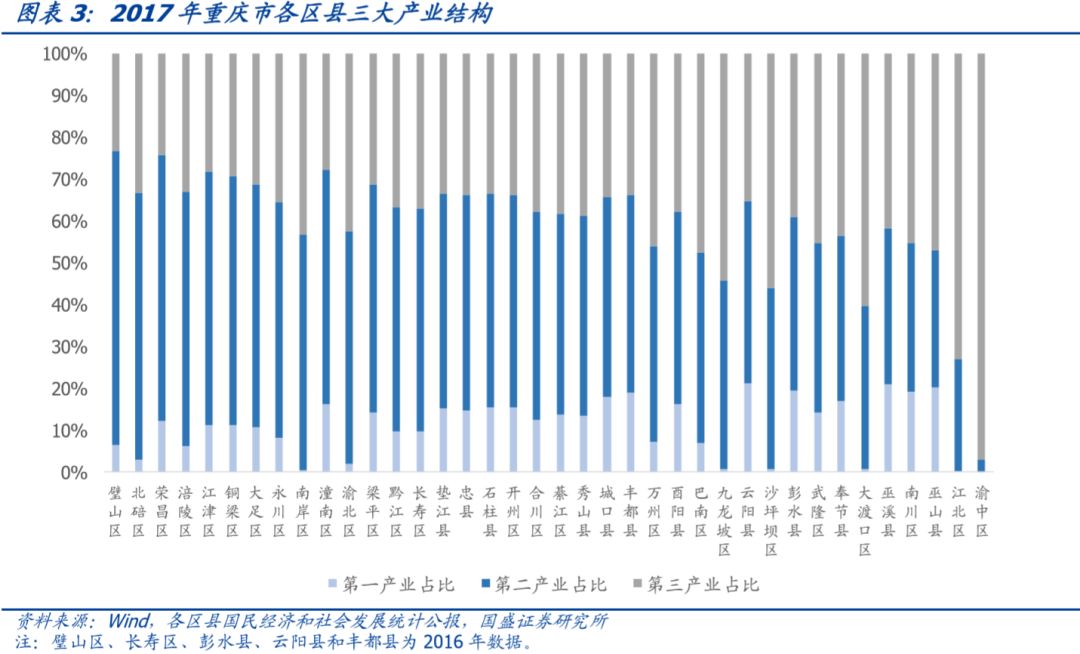

产业格局方面,重庆五大功能区各有侧重。都市核心功能区不断进行产业优化提升,工业占比不断下降,转向以现代服务经济为主;都市功能拓展区继续大力发展二三产业;城市发展新区首要任务是发展工业经济,提升经济总量;渝东北生态涵养发展区重点发展农产品和特色资源加工;渝东南生态保护发展区则以发展生态型产业为主。

具体从三次产业结构方面来看,重庆市各区县差异较大。总体而言,除渝中区、江北区、大渡口区、沙坪坝区、九龙坡区为“三二一”产业格局外,其余各区县皆为“二三一”产业格局。第一产业方面,云阳县、巫溪县、巫山县占比较高,分别为21.3%、21.0%、20.3%,渝中区无第一产业;第二产业方面,璧山区、北碚区、荣昌区占比较高,分别为70.4%、63.9%、63.6%;第三产业方面,渝中区、江北区、大渡口区占比较高,分别为97.1%、73%、60.3%。

财政情况

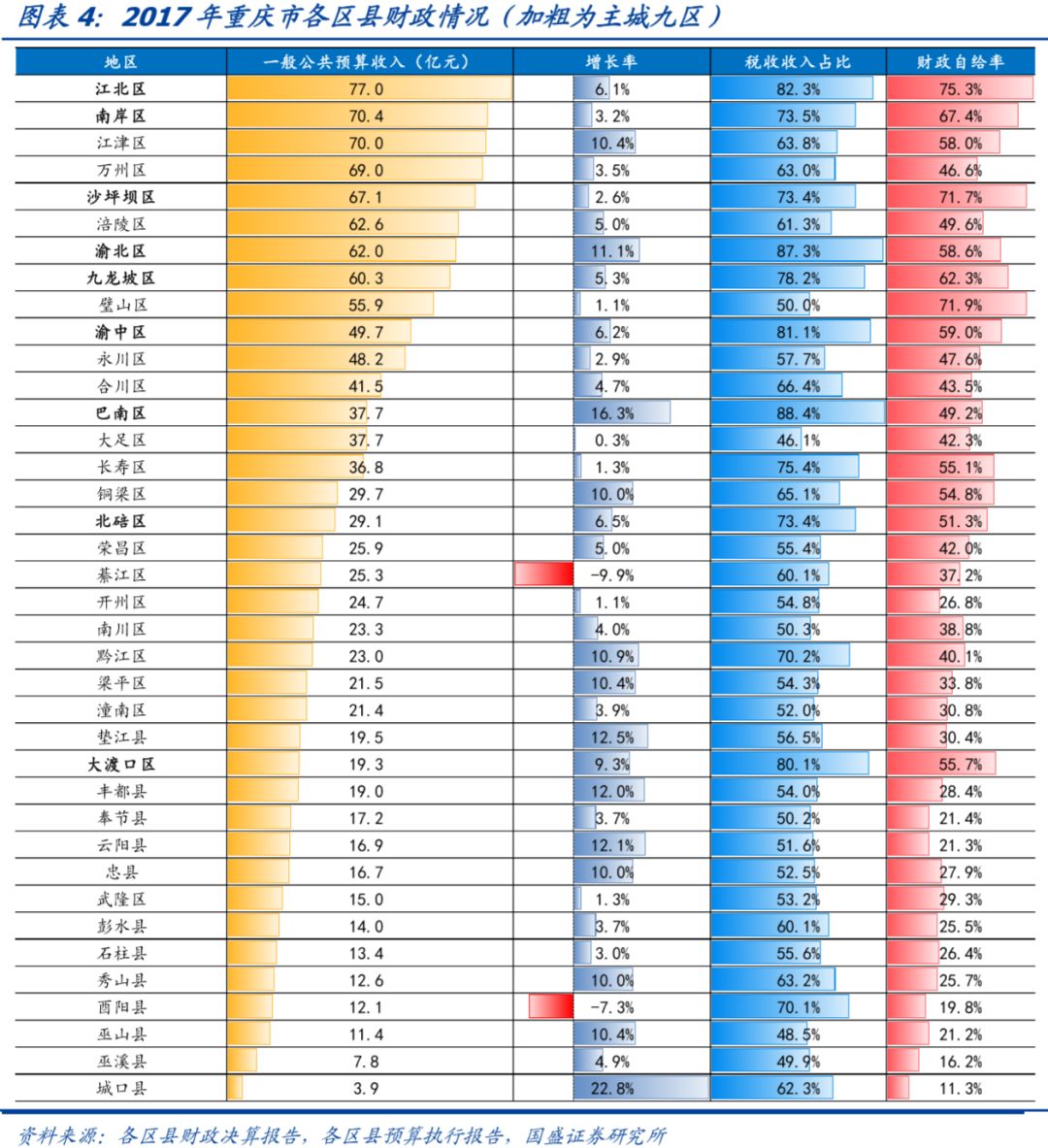

从一般公共预算收入规模看,2017年江北区一般公共预算收入为77亿元,继续居重庆市各区县首位。排名次之的南岸区和江津区分别为70.4亿元和70亿元。万州区、沙坪坝区、涪陵区、渝北区和九龙坡区在60亿元以上,而大渡口区仅为19.3亿元。12个县一般公共预算收入均在20亿元以下。

一般公共预算收入增长率方面,各区县差距悬殊。部分体量较小的区县增长率较高,城口县、巴南区和垫江县排前三,分别为22.8%、16.3%和12.5%。酉阳县和綦江区出现负增长,分别为-7.3%和-9.9%。其余各区县均有不同幅度的增长。

一般公共预算收入质量方面,主城九区明显较强。2017年主城九区税收占比均在70%以上,最高的巴南区达到88.4%。而巫溪县、巫山县和大足区税收占比在50%以下,分别为49.9%、48.5%和46.1%,一般公共预算收入质量较低。

财政自给率方面,绝大多数区县处于50%以下。2017年,仅有江北区、璧山区和沙坪坝区财政自给率超过70%,分别为75%、72%和72%。12个县中除了垫江县,财政自给率均在30%以下,对上级补助依赖严重。

债务情况

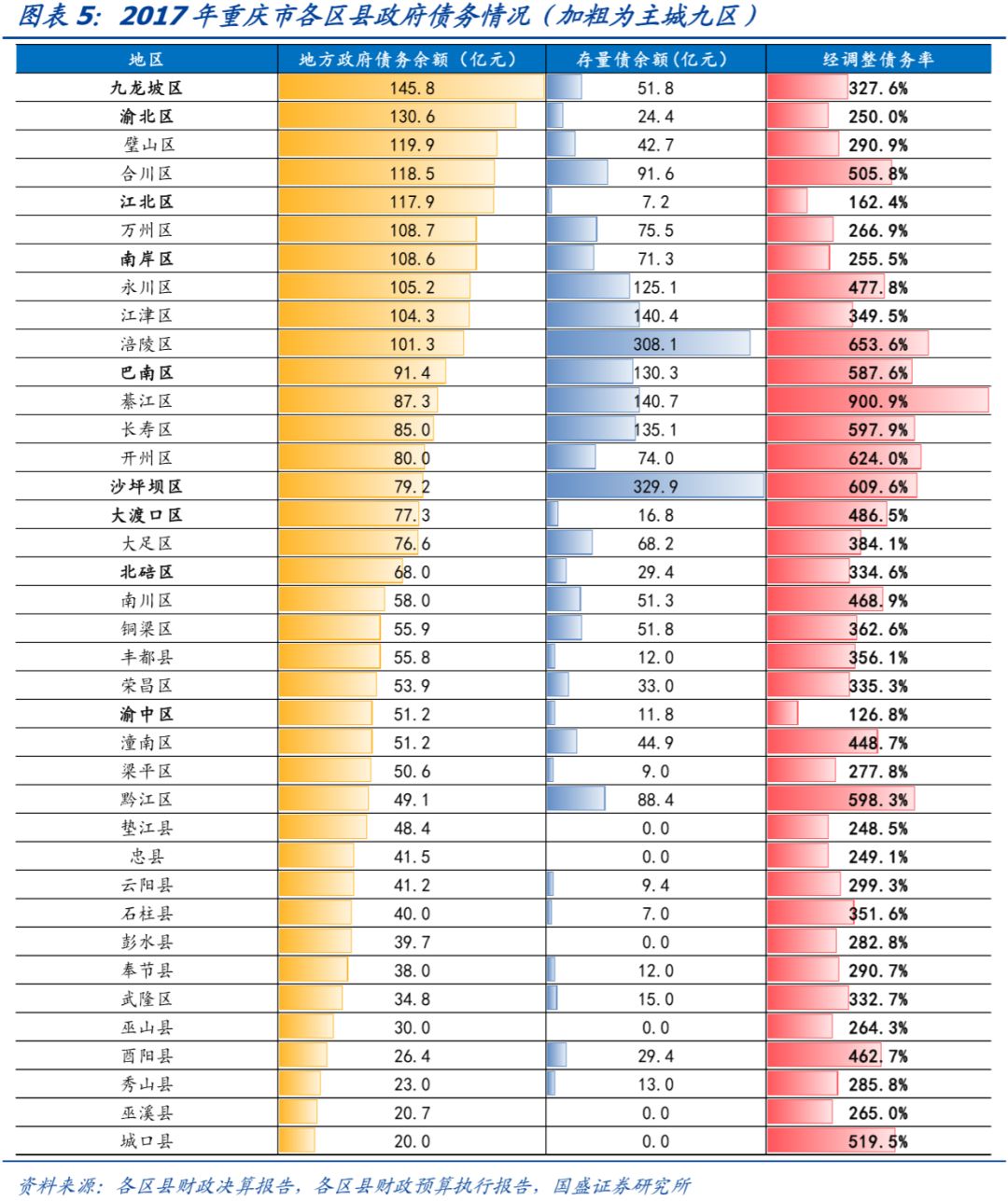

从地方政府债务余额看,截至2017年底,九龙坡区和渝北区债务余额较大,分别为145.8亿元和130.6亿元。璧山区、合川区、江北区、万州区、南岸区、永川区、江津区、涪陵区均超过100亿元。区级层面,只有黔江区和武隆区在50亿元以下。县级层面,除了丰都县,其他11县均在50亿元以下。

城投债余额方面,截至2018年7月底,沙坪坝区和涪陵区余额较大,分别为329.9亿元和308.1亿元。綦江区、江津区、长寿区、巴南区和永川区均超过100亿元。主城区中,北碚区、渝北区、大渡口区、渝中区和江北区城投债余额在30亿元以下。

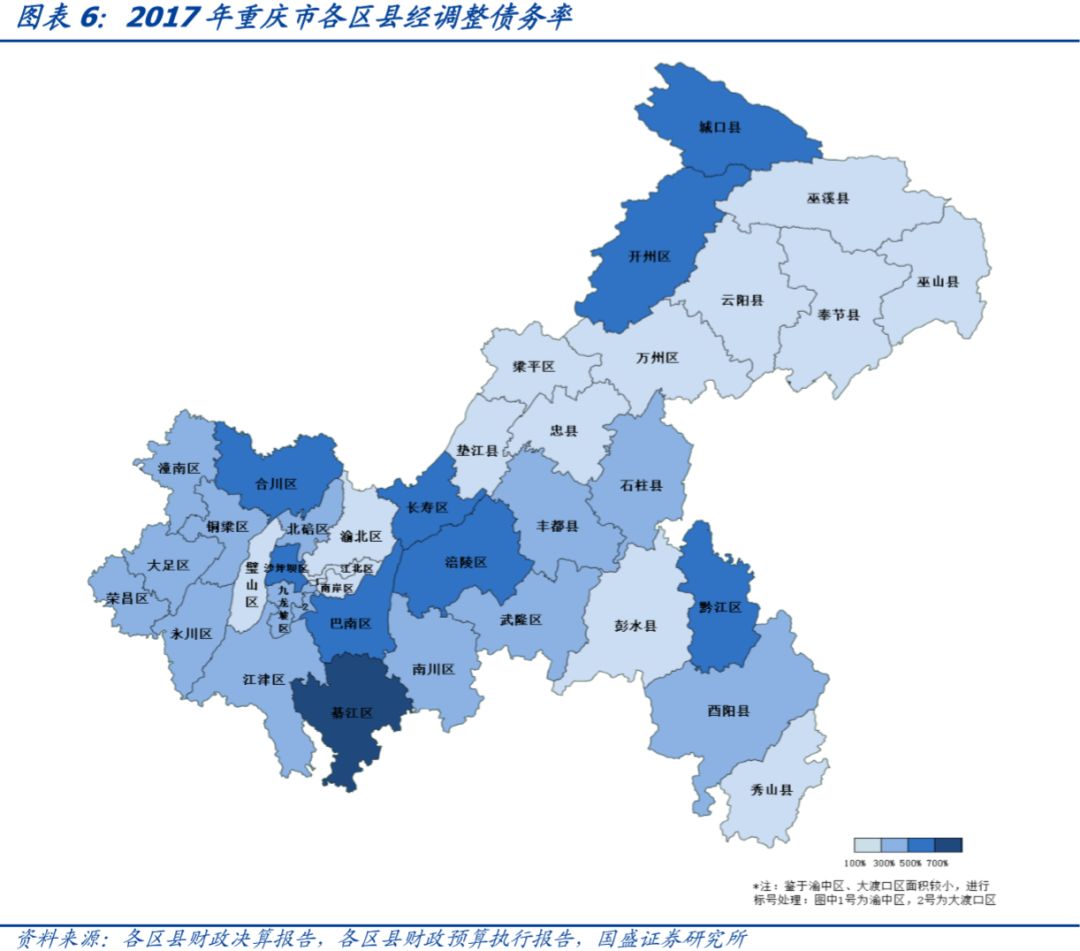

债务率方面,本文经调整债务率计算口径为(地方政府债务余额+地方城投债余额)/一般公共预算收入。綦江区经调整债务率最高为900.9%,涪陵区、开州区、沙坪坝区、黔江区、长寿区、巴南区、城口县和合川区均超过500%。主城区中,南岸区、渝北区、江北区和渝中区经调整债务率较低,分别为255.5%、250%、162.4%和126.8%。

综合来看,江北区、渝北区、渝中区、南岸区、九龙坡区、万州区、江津区资质相对较好;綦江区、黔江区、秀山县、开州区、南川区、丰都县、潼南区、奉节县、云阳县、武隆区、彭水县、巫山县、石柱县、巫溪县、酉阳县、城口县资质相对较弱;其他区县处于中游水平。

二、重庆市城投平台整体概况和主要平台梳理

1. 重庆市城投平台概览

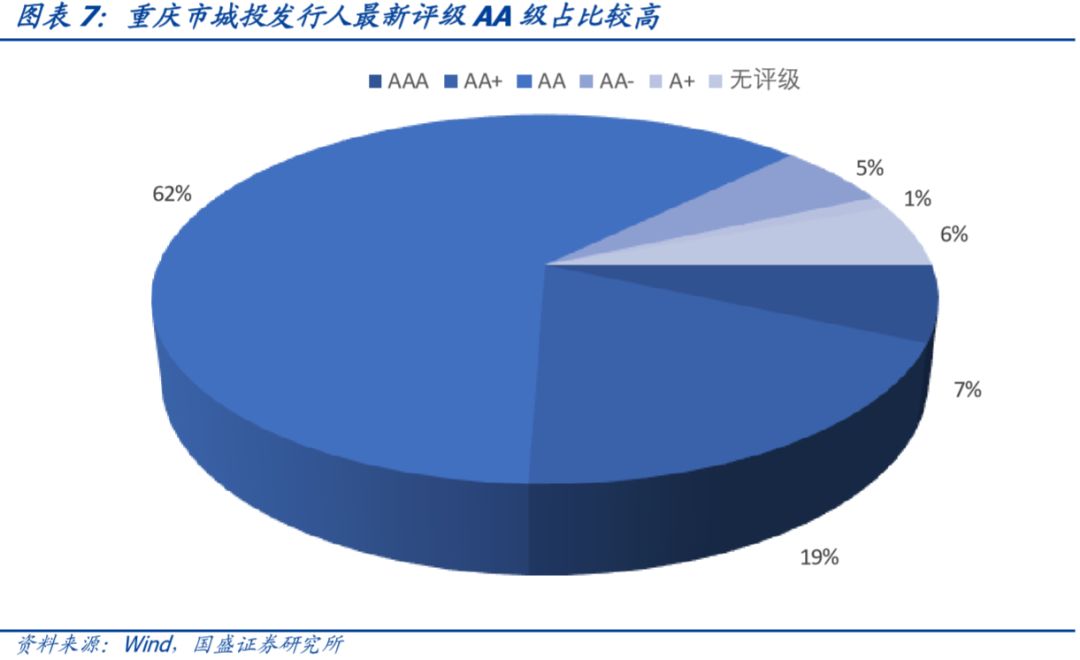

按照Wind口径,在人工剔除明显不是城投平台的公司后进行统计。截至2018年7月31日,重庆市城投平台存量债余额为3721亿元,涉及发行人90个。从发行人最新评级来看,AAA级有6个、AA+级有17个、AA级有56个、AA-级有5个、A+有1个,无评级5个,AA级占比较高为62%。

分地区来看,重庆市市本级存量债余额为773.2亿元,两江新区、沙坪坝区、涪陵区和市属开发区(包括重庆经开区、重庆高新区、双桥经开区和万盛经开区)存量债余额超过200亿元。綦江区、江津区、长寿区、巴南区和永川区存量债余额在100亿元-200亿元之间,而云阳县、梁平区、江北区和石柱县存量债余额不到10亿元。

城投平台个数方面,市本级最多为9个,市属开发区其次为7个,两江新区、沙坪坝区、涪陵区、长寿区、巴南区和大足区各4个。垫江县、忠县、彭水县、巫山县、巫溪县和城口县无存量债平台,其他区县均为1-3个。

从重庆市存续城投债整体回售或到期情况来看,2019年、2021年城投债回售或到期规模较大,分别为923.1亿元和937.8亿元,合计占总量的50%。

分地区来看,2018年8-12月酉阳县城投债回售或到期压力较大,规模为18.4亿元,占其存续城投债的比例为63%。2019年九龙坡区、大足区和南川区城投债回售或到期压力较大,占各自存续量的比例分别为61%、57%和42%。2019及2020年大渡口区、开州区和黔江区城投债回售或到期压力较大,占各自存续量的比例分别为100%、77%和64%。

2. 重庆市主要城投平台梳理

重庆市发债城投平台数量较多且分散,38个区县中,除了垫江县、忠县、彭水县、巫山县、巫溪县和城口县6个县无存量债平台外,各区县平台数量在1-4个之间。本文重点选取了存量债余额在100亿元以上的地区,按照余额大小顺序分别从产业结构、土地市场和平台概况等方面进行详细分析。

市本级

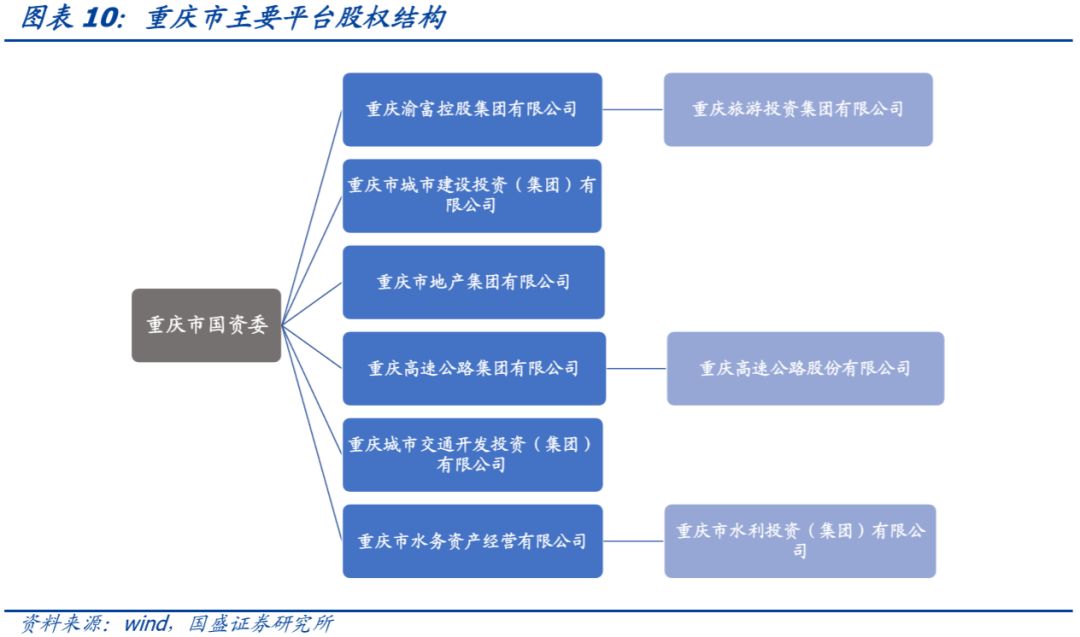

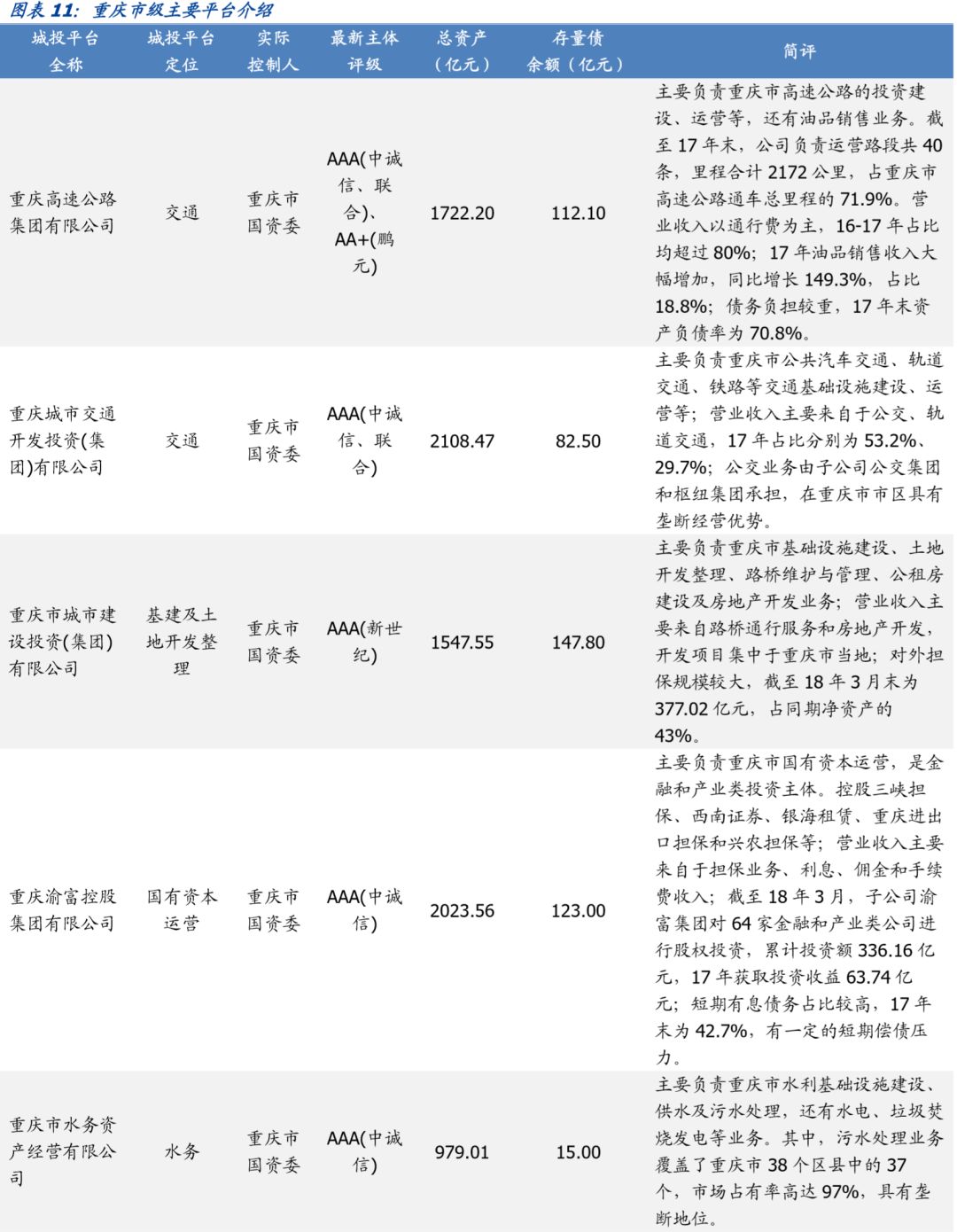

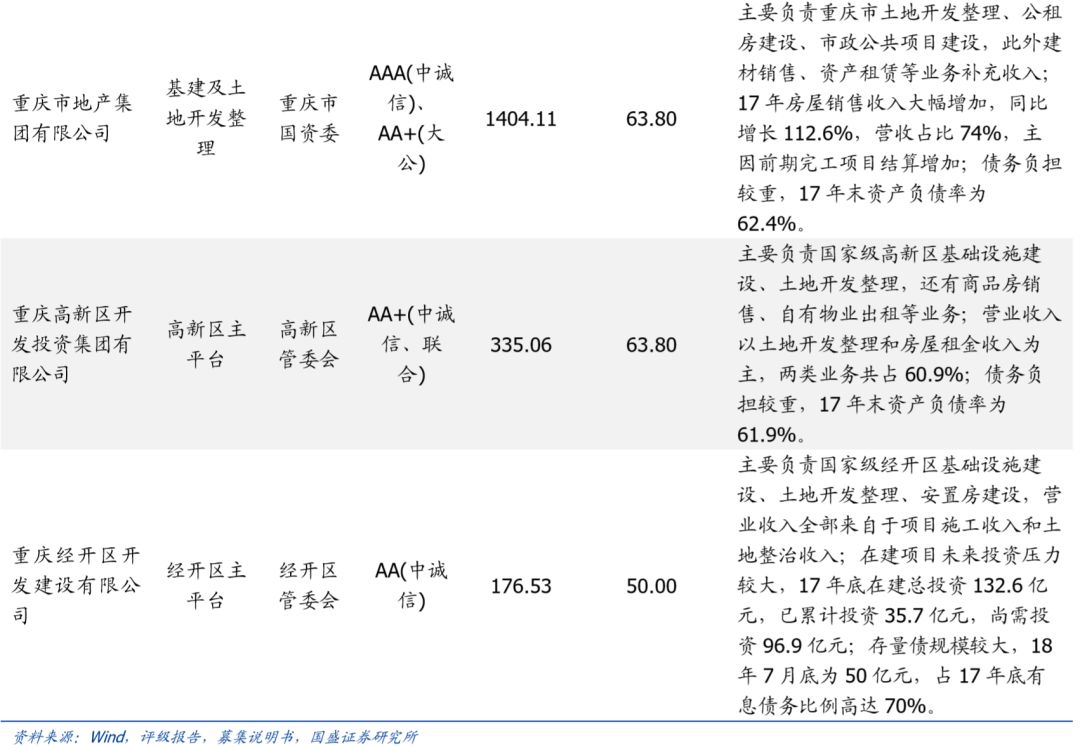

重庆市本级共有9个平台,分别为重庆市城市建设投资(集团)有限公司(以下简称“重庆城建”)、重庆市地产集团有限公司(以下简称“重庆地产”)、重庆城市交通开发投资(集团)有限公司(以下简称“重庆交投”)、重庆旅游投资集团有限公司(以下简称“重庆旅投”)、重庆高速公路集团有限公司(以下简称“高速集团”)、重庆高速公路股份有限公司(以下简称“高速股份”)、重庆市水务资产经营有限公司(以下简称“水务资产”)、重庆市水利投资(集团)有限公司(以下简称“重庆水投”)和重庆渝富控股集团有限公司(以下简称“渝富控股”)。9家平台实际控制人均为重庆市国资委,业务各有分工,主要分为基建及土地开发整理、水务、交通、国有资本运营和旅游五大类。

基建及土地开发整理类平台有重庆城建和重庆地产两家,主要负责重庆市政基础设施建设、公租房建设及土地开发整理等。水务类平台有水务资产和重庆水投两家,重庆水投为水务资产子公司,主要负责重庆市水利基础设施建设、供水及污水处理等。交通类平台有重庆交投、高速集团和高速股份3家,高速股份为高速集团子公司,主要负责重庆市高速公路、轨道交通、铁路等交通基础设施的建设运营。国有资本运营类平台为渝富控股,是金融及产业类投资主体,持有西南证券、重庆银行等多家金融机构股权。旅游类平台为重庆旅投,是重庆市大型旅游资源综合开发及运营主体,重庆市国资委17年11月份将重庆旅投100%股权无偿划转至渝富控股。

此外,重庆市下辖重庆经开区、重庆高新区、万盛经开区和双桥经开区等市属开发区,重庆经开区和高新区为国家级,万盛经开区和双桥经开区为省级。其中,重庆经开区、重庆高新区、双桥经开区各有1个平台,分别负责各自区域内的基建与土地开发整理。万盛经开区则拥有4个平台,业务范围涵盖了基础设施建设、土地开发整理、水务和交通等多个领域。

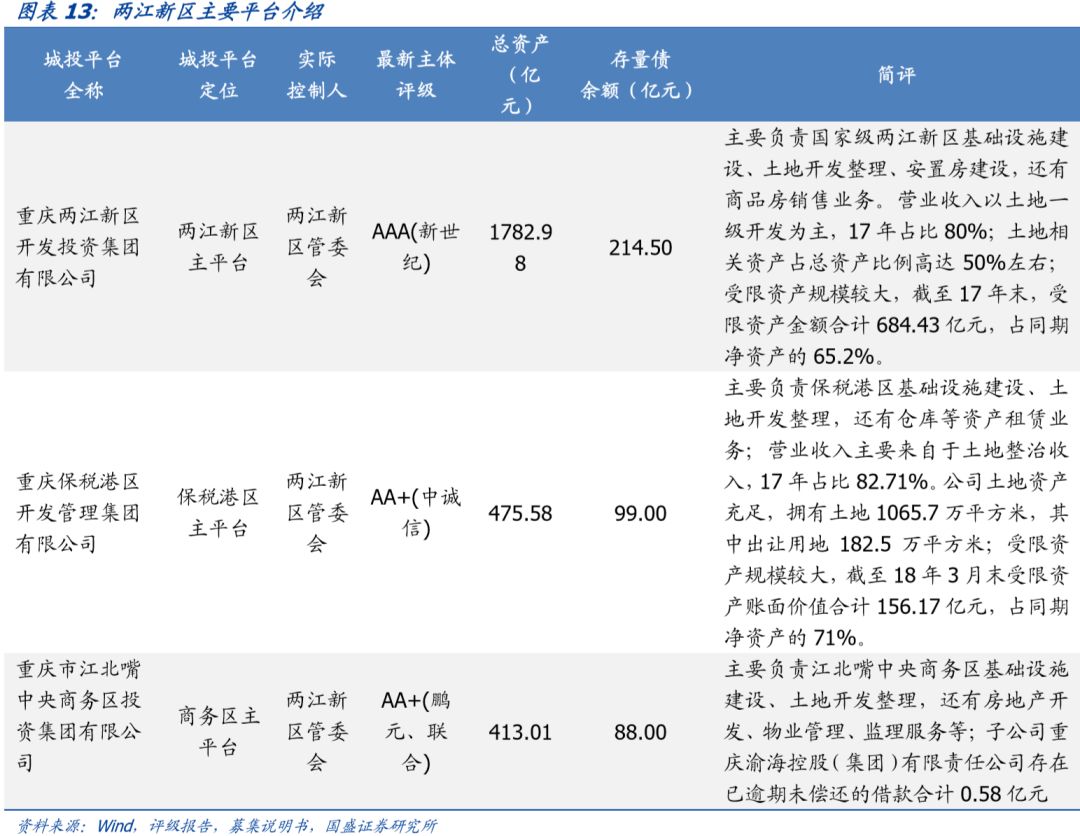

两江新区

两江新区是继上海浦东新区、天津滨海新区之后,国务院批准的中国第三个国家级开发开放新区,位于长江以北、嘉陵江以东,辖江北区、渝北区、北碚区3个行政区部分区域和北部新区、保税港区。

产业结构方面,两江新区三次产业结构由2016年的0.9:52.1:47调整为2017年的0.8:48.5:50.7,第三产业对GDP的贡献超过第二产业。两江新区三大支柱产业为汽车制造业、电子信息和装备制造业,其中汽车制造业产值约占两江新区工业总产值的二分之一,对两江新区的经济发展具有举足轻重的影响。2017年,汽车产业实现产值2686.9亿元,同比下降0.6%;电子产业快速增长,完成产值1415.4亿元,同比增长35.1%;而装备制造业负增长,完成产值346.5亿元,同比下降11.2%。

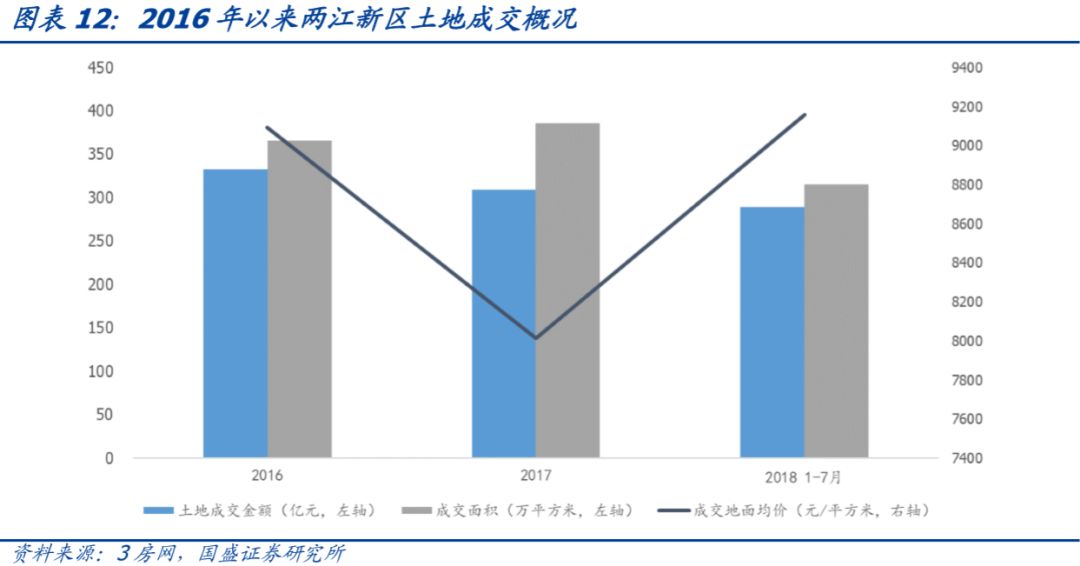

土地市场方面,2018年1-7月两江新区土地(住宅用地和商业/办公用地)成交金额为288.9亿元,已接近2017年全年土地成交金额309.5亿元。土地成交均价先降后升,2016年、2017年、2018年1-7月土地成交均价分别为9093.7元/平方米、8013.7元/平方米、9157.9元/平方米。

平台概况方面,两江新区共有4个平台,实际控制人均为两江新区管委会,分工区域各有侧重。其中,重庆两江新区开发投资集团有限公司为两江新区规模最大的城投平台,负责两江新区内土地开发整理和重大基础设施建设;重庆市江北嘴中央商务区投资集团有限公司、重庆保税港区开发管理集团有限公司、重庆悦来投资集团有限公司分别承担江北嘴中央商务区、保税港区和悦来片区的基建及土地开发整理业务。

沙坪坝区

沙坪坝区位于重庆市西南部,是重庆市9大主城区之一。沙坪坝区东部属于重庆中心城区,西部为大学城、微电子产业园区及铁路物流基地,是重庆市的科教文化中心及工业基地。

产业结构方面,2017年,沙坪坝区的三次产业结构由2016年的0.7:42.6:56.7调整为0.6:43.5:55.9。依托西永微电子产业园区、西永综合保税区、沙坪坝工业园等工业发展平台,沙坪坝区基本形成了电子信息制造业、汽车制造业、通用设备制造业三大支柱产业。其中,17年沙坪坝区生产电子计算机整机5486万台,同比增长35.2%,生产汽车8.2万辆,同比上升15.5%,生产汽摩发动机2808.6万千瓦,同比增长276.7%。目前,沙坪坝区正在加速第三产业的发展,商贸物流业发展迅速。

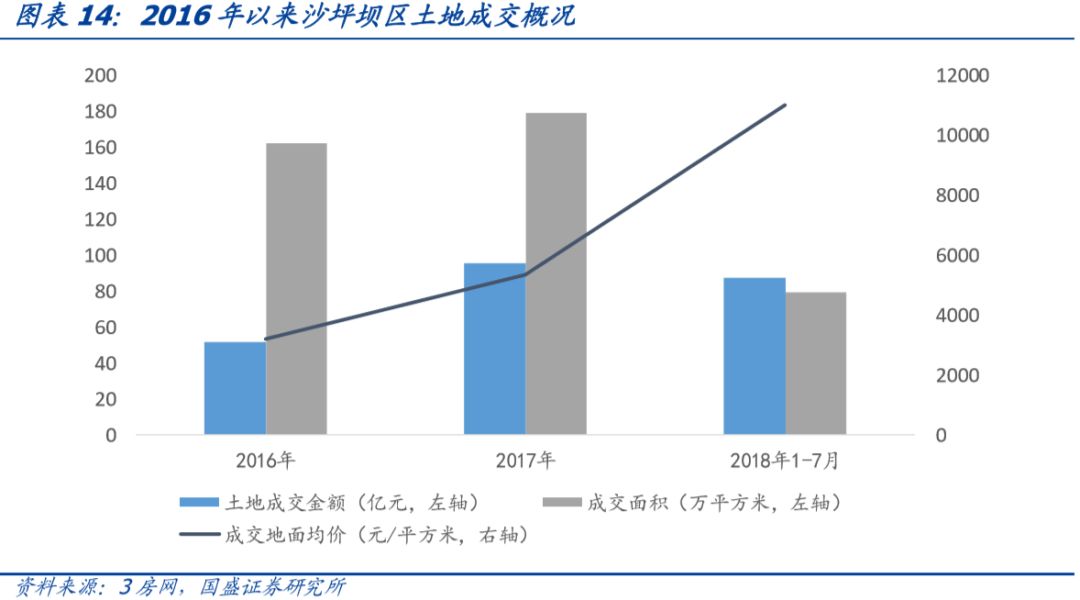

土地市场方面,2017年全年沙坪坝区土地(住宅用地和商业/办公用地)交易金额为95.75亿元,较2016年同比上升44.3%。土地成交均价节节攀升,2016年、2017年、2018年1-7月土地成交均价分别为3178.9元/平方米、5345.3元/平方米、10994.6元/平方米,18年1-7月份均价较17年均价上涨105.7%。

平台概况方面,沙坪坝区共有4个平台,分工区域各有侧重。其中,重庆西永微电子产业园区开发有限公司实际控制人为重庆市国资委,主要负责西永微电子产业园区的基建及土地开发整理;重庆迈瑞城市建设投资有限责任公司、重庆西部现代物流产业园区开发建设有限责任公司和重庆共享工业投资有限公司实际控制人均为沙坪坝区国有资产管理中心,分别负责沙坪坝区、物流园区和工业园区的基建及土地开发整理等业务。

涪陵区

涪陵区地处重庆市“一小时经济圈”和沿江工业走廊核心区,位于三峡库区腹地,是重庆主城区连接渝东20余个区县的综合交通枢纽和商贸物流中心,属于五大功能区的城市发展新区。

产业结构方面,2017年,涪陵区三次结构由2016年的6.5:60.1:33.4调整为6.1:61.0:32.9,以第二产业为主。涪陵区工业基础雄厚,页岩气资源丰富,形成了以化工化纤、装备制造、食品医药、重要材料、电子信息和清洁能源为主导的六大支柱产业。2017年,涪陵区实现工业增加值508亿元,同比增长11.4%。涪陵区目前面临着创新能力不强、新兴产业弱等问题,未来将用大数据智能化提升传统产业。

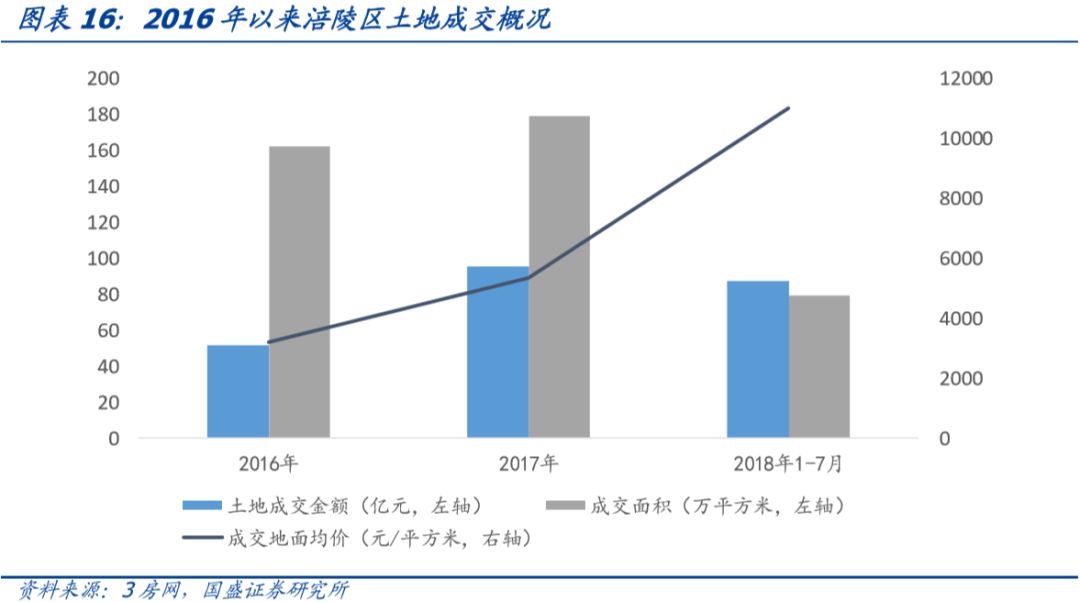

土地市场方面,2016年以来涪陵区土地市场活跃度较高,价量齐升。2018年1-7月涪陵区土地(住宅用地和商业/办公用地)成交金额为20亿元,比2017年全年的土地成交金额11.3亿元高出76.9%。土地成交均价方面,2016年、2017年、2018年1-7月土地成交均价分别为2596.1元/平方米、3693.2元/平方米、5863.1元/平方米,呈现上升态势。

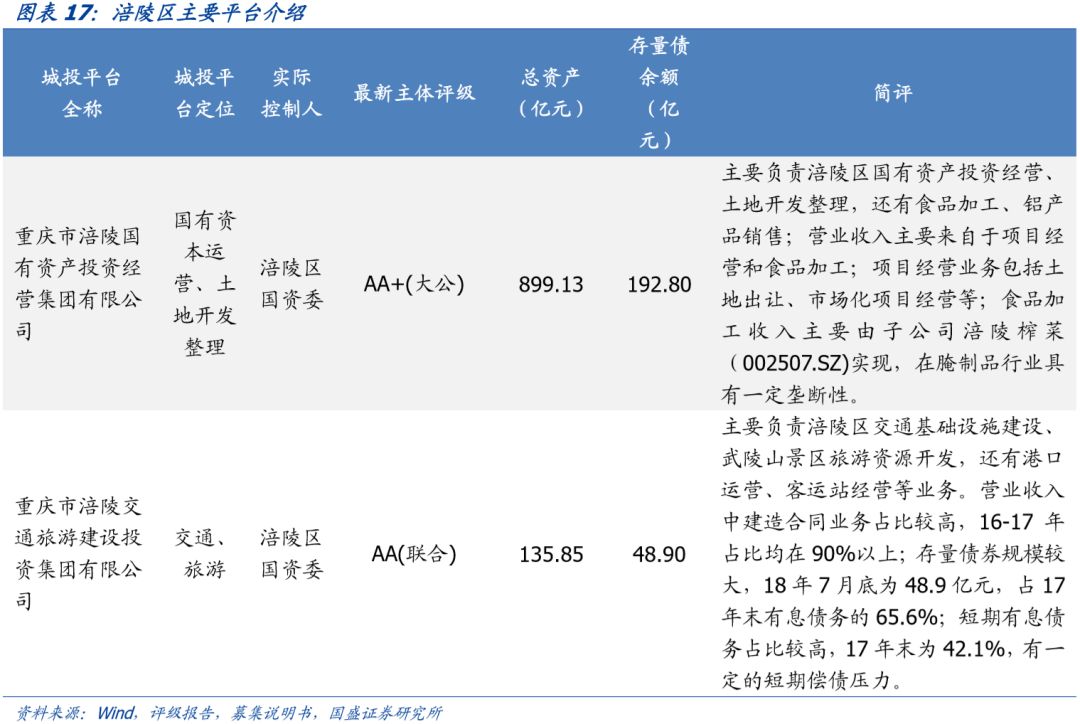

平台概况方面,涪陵区共有3个平台,实际控制人均为涪陵区国资委,分工各有侧重。其中,重庆市涪陵国有资产投资经营集团有限公司是涪陵区规模最大的平台,主要负责土地开发整理及国有资本运营等业务,以涪陵榨菜为代表的食品加工业务营收占比较高,在行业内具有较强竞争力;重庆市涪陵区新城区开发(集团)有限公司负责涪陵新区范围内基建和保障房建设、土地开发整理;重庆市涪陵交通旅游建设投资集团有限公司则主要负责涪陵区交通基础设施建设和武陵山景区旅游资源开发。

綦江区

綦江区位于重庆市“1小时经济圈”内,是重庆南部交通枢纽。渝南地区唯一具备货运铁路、高速铁路、高速公路、水运与贵州相连的区域。

产业结构方面,2017年,綦江区三次产业结构由2016年的15.0:46.6:38.4微调至13.6:48.2:38.2,第一产业占比偏高。綦江区为重庆市的能源基地,煤炭、煤层气、天然气等能源丰富,綦江区也是重庆市的工业大区,工业基础较好。目前,綦江区重点发展铝合金工业材料、汽摩整车及零部件、新能源汽车及现代新型节能环保建材三大支柱产业。2017年,铝铜材料实现总产值101.2亿元,同比增长23%;汽摩整车及零部件实现总产值126.8亿元,同比增长5%。

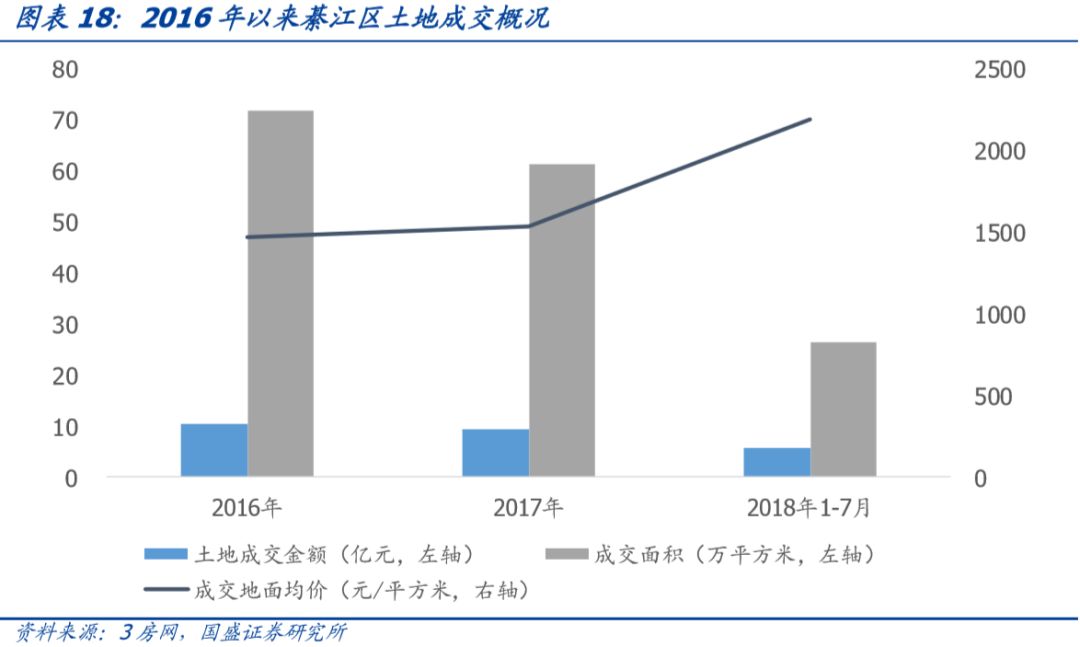

土地市场方面,2016年以来綦江区土地市场活跃度有所下降,价升量跌。2017年綦江区土地成交金额(住宅用地和商业/办公用地)为9.4亿元。较2016年同比下降10.5%;土地成交均价有所上升,2016年、2017年、2018年1-7月土地成交均价分别为1466.7元/平方米、1539.4元/平方米、2193.5元/平方米。

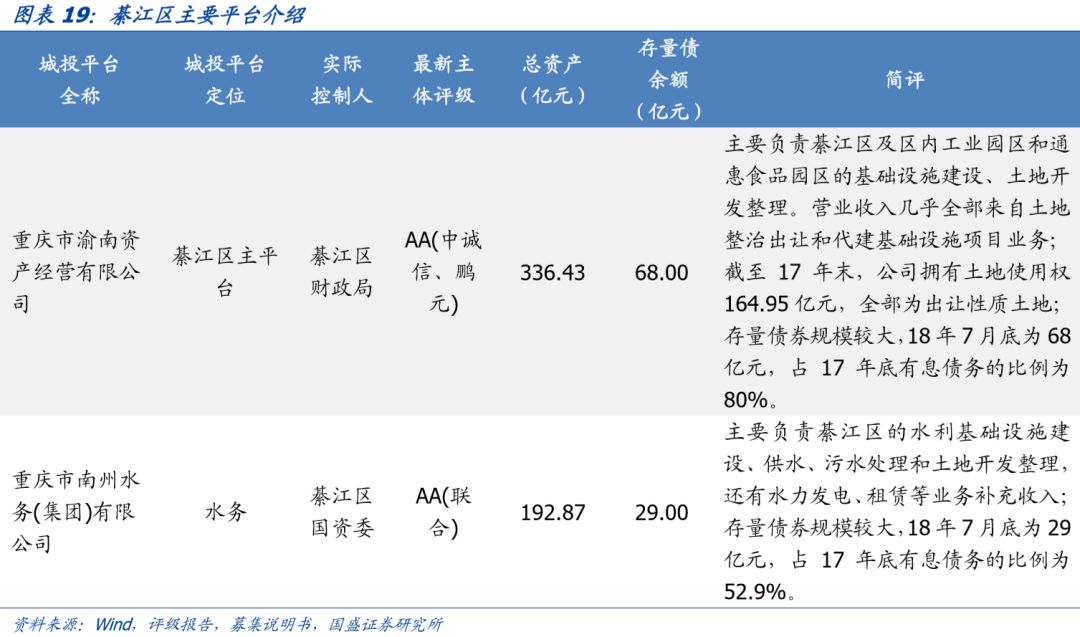

平台概况方面,綦江区共有3个平台,分工区域各有侧重。其中,重庆市渝南资产经营有限公司实际控制人为綦江区财政局,主要负责綦江区主城区、綦江工业园区和通惠食品园区内的基建及土地开发整理;重庆市南州水务(集团)有限公司主要负责綦江区域内水利基础设施建设、供水和污水处理等;重庆市綦江区东部新城开发建设有限公司则主要负责綦江东部新城的基建及土地开发整理。

江津区

江津区位于重庆市西南部,是长江上游重要的航运枢纽和物资集散基地,交通优势明显。

产业结构方面,2017年江津区三次产业结构由2016年的12.4:59.0:28.6调整为11.3:60.4:28.3,以第二产业为主。江津区工业基础雄厚,已形成汽摩车及零件、装备制造、新型材料制造、电子信息及食品加工五大支柱产业。2017年,汽车摩托车及零部件业增长16.1%,装备制造业增长18.1%,新型材料制造业增长23.5%,电子信息业增长31.9%,食品加工业增长8.3%。

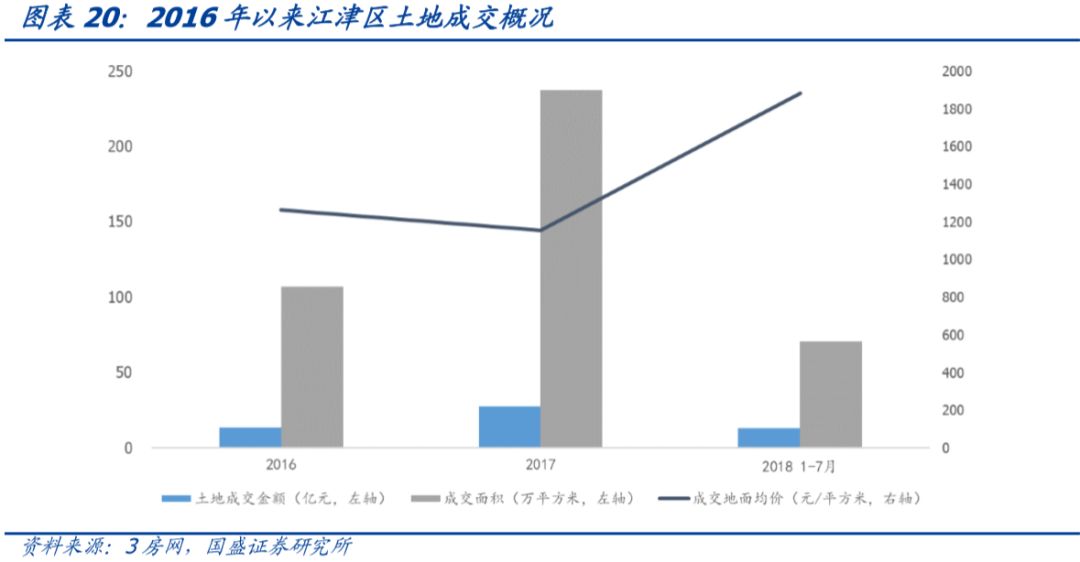

土地市场方面,2017年江津区土地(住宅用地和商业/办公用地)成交活跃,量价齐升,成交金额为27.48亿元,同比增长102.8%。土地成交均价方面,2016年、2017年、2018年1-7月土地成交均价分别为1263.9元/平方米、1155.9元/平方米、1882.9元/平方米,2018年1-7月涨幅较大,较2016年上升62.9%。

平台概况方面,江津区共有3个平台,实际控制人均为江津区国有资产管理中心,分工区域各有侧重。其中,重庆市江津区华信资产经营(集团)有限公司为江津区规模最大的平台,主要负责江津区的基建及土地开发整理;重庆市双福建设开发有限公司和重庆市江津区滨江新城开发建设集团有限公司分别负责双福新区和滨江新城的基建和土地开发整理。

长寿区

长寿区位于重庆市中部,是重庆陆路的交通枢纽和长江上游的重要港口,下辖国家级长寿经济技术开发区。

产业结构方面,长寿区也是“二三一”的产业结构,新材料新能源、装备制造、电子信息、钢铁、化工、智能家居及健康制造业为主导产业,2017年合计占工业产值比重超过60%,是西部地区重要的综合性重化工基地,长寿区第三产业以商贸、旅游为支撑,发展势头良好。2017年长寿区实现旅游收入52亿元,同比增长12%。

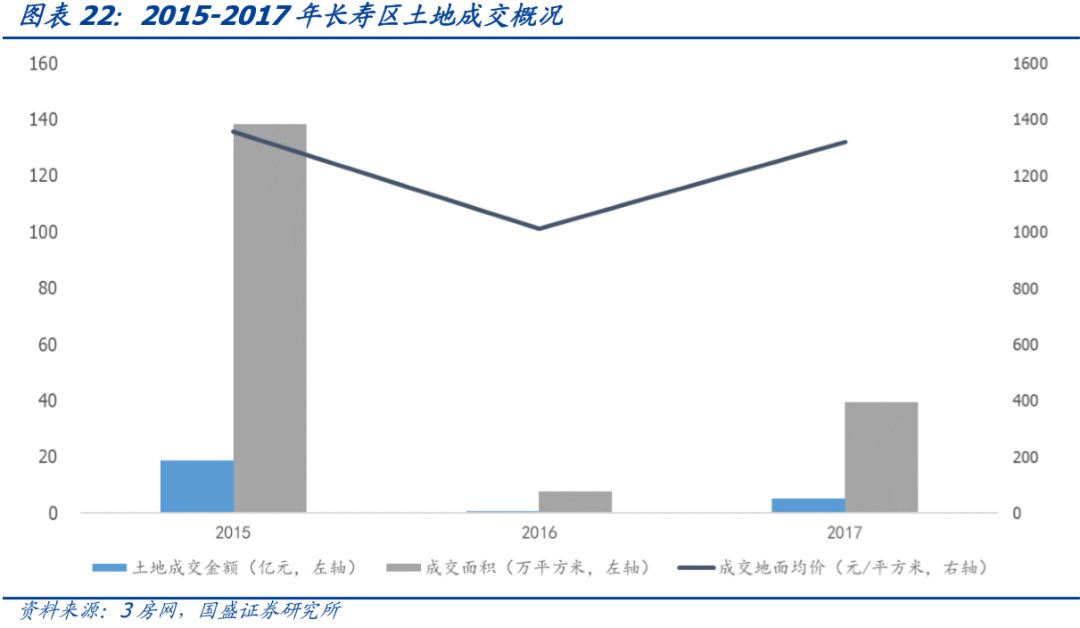

土地市场方面,2016年以来长寿区土地市场活跃度较低。2015-2017年长寿区土地(住宅用地和商业/办公用地)成交金额分别为18.8亿元、0.8亿元、5.2亿元。土地成交均价先降后升,2015-2017年土地成交均价分别为1358.9元/平方米、1013元/平方米、1321.5元/平方米。

平台概况方面,长寿区共有4个平台,分工区域各有侧重。其中,重庆长寿开发投资(集团)有限公司主要从事长寿区桃花新城、凤西片区、古镇片区、阳鹤山片区和站北片区的基建及土地开发整理;重庆盈地实业(集团)有限公司主要承担长寿区农村和农业种植园的基础设施建设、农村土地开发整理等业务;重庆长寿经济技术开发区开发投资集团有限公司和重庆市长寿生态旅业开发集团有限公司分别负责长寿经开区和湖景区基建及土地开发整理。

巴南区

巴南区地处重庆市西南部,是全市物流中心、先进制造业集聚区。

产业结构方面,2017年,巴南区三次产业结构由上年的7.8:45.6:46.6微调为6.9:45.6:47.5,产业结构持续优化。电子信息、装备制造、汽摩制造为巴南区的支柱产业。2017年摩托车、显示器产量增长较快,分别为32.8%、32.5%。

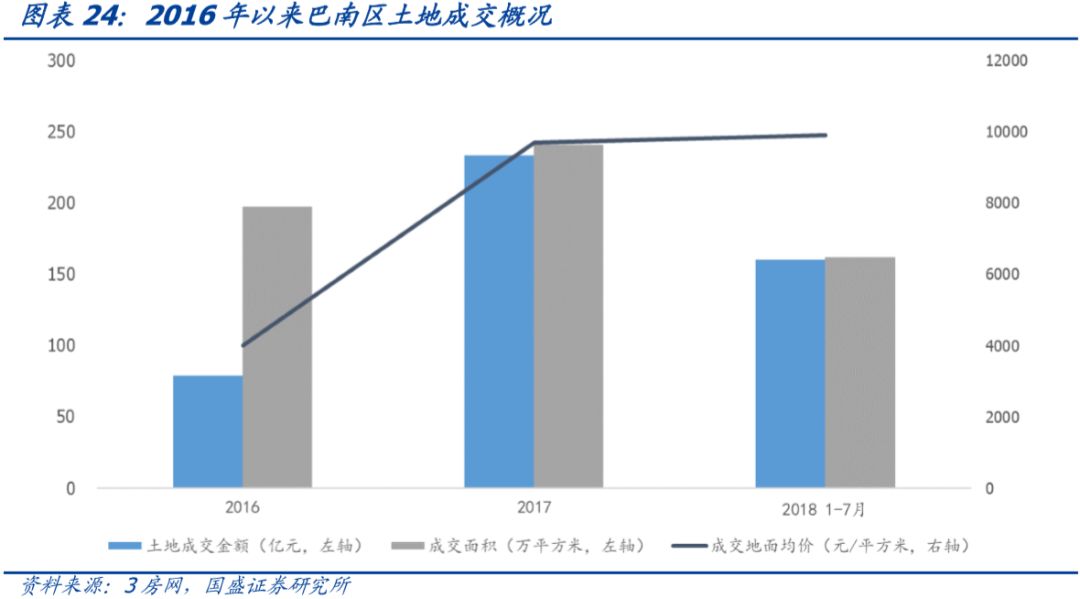

土地市场方面,2016年、2017年、2018年1-7月巴南区土地(住宅用地和商业/办公用地)成交金额分别为79.1亿元、233.4亿元、160.2亿元。土地成交均价方面,2016年、2017年、2018年1-7月土地成交均价分别为4010.5元/平方米、9696.8元/平方米、9897.3元/平方米,2018年1-7月与2017年基本持平。

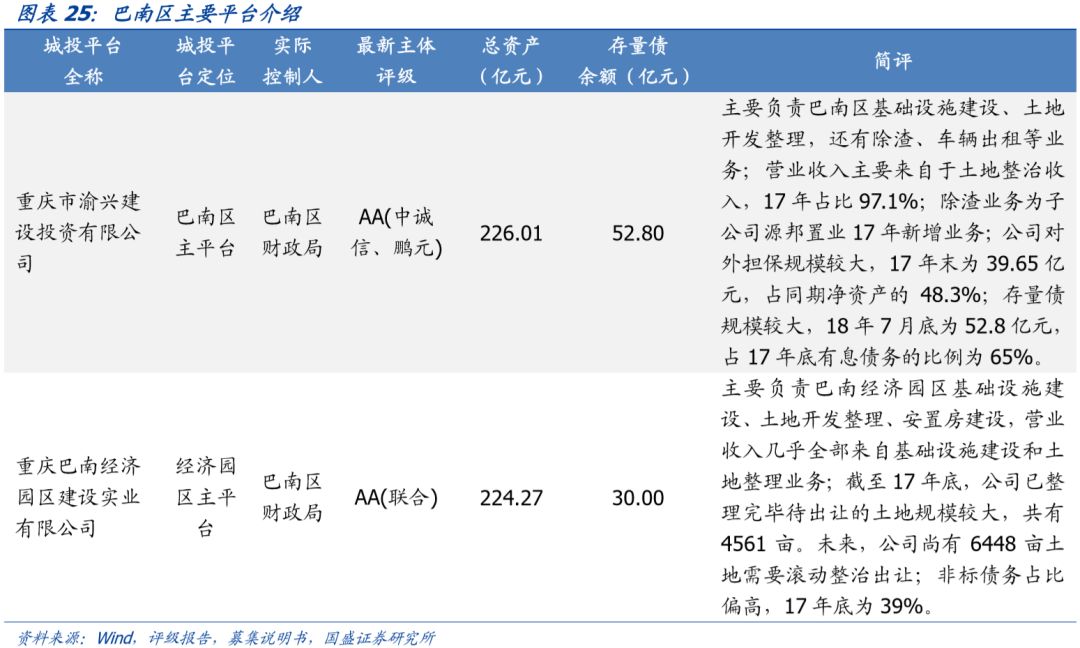

平台概况方面,巴南区共有3个平台,实际控制人均为巴南区财政局,分工区域各有侧重。重庆市渝兴建设投资有限公司、重庆巴南经济园区建设实业有限公司和重庆公路物流基地建设有限公司分别负责巴南区、巴南经济园区和重庆公路物流园区的基建及土地开发整理。

永川区

永川区地处重庆市西部,是成渝两地交通要道,属于重庆市城市发展新区。

产业结构方面,2017年,永川区三次产业结构由上年的8.7:56.0:35.3微调至8.1:56.5:35.4,以第二产业为主导。永川区资源丰富,着力打造工业强区,依托凤凰湖工业园、港桥工业园、三教工业园和软件园,重点发展智能装备、电子信息、汽车及零部件、特色轻工、能源及新材料、软件与信息技术服务六大主导产业。

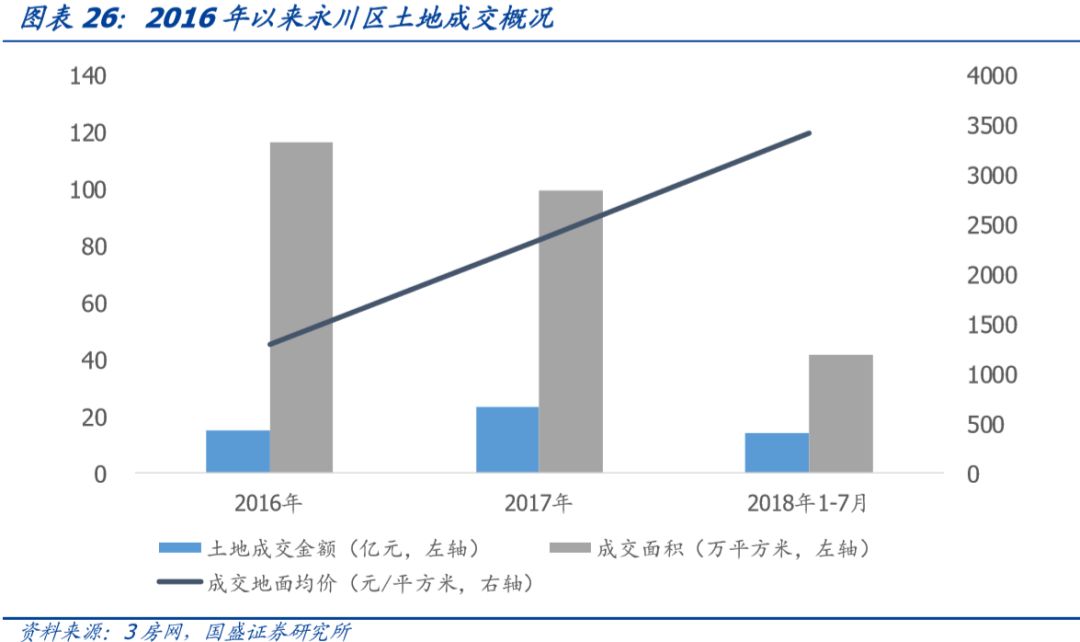

土地市场方面,2017年永川区土地(住宅用地和商业/办公用地)成交金额为23.4亿元,较2016年同比上升54%。土地成交均价方面,2016年、2017年、2018年1-7月土地成交均价分别为1299.1元/平方米、2345.1元/平方米、3419.7元/平方米,呈现直线上升态势。

平台概况方面,永川区共有3个平台,实际控制人均为永川区国有资产管理局,分工区域各有侧重。重庆市永川区惠通建设发展有限公司、重庆豪江建设开发有限公司和重庆市永川区兴永建设发展有限公司分别负责永川区及永川新城、港桥产业园区和凤凰湖工业园的基建及土地开发整理。

其余区县

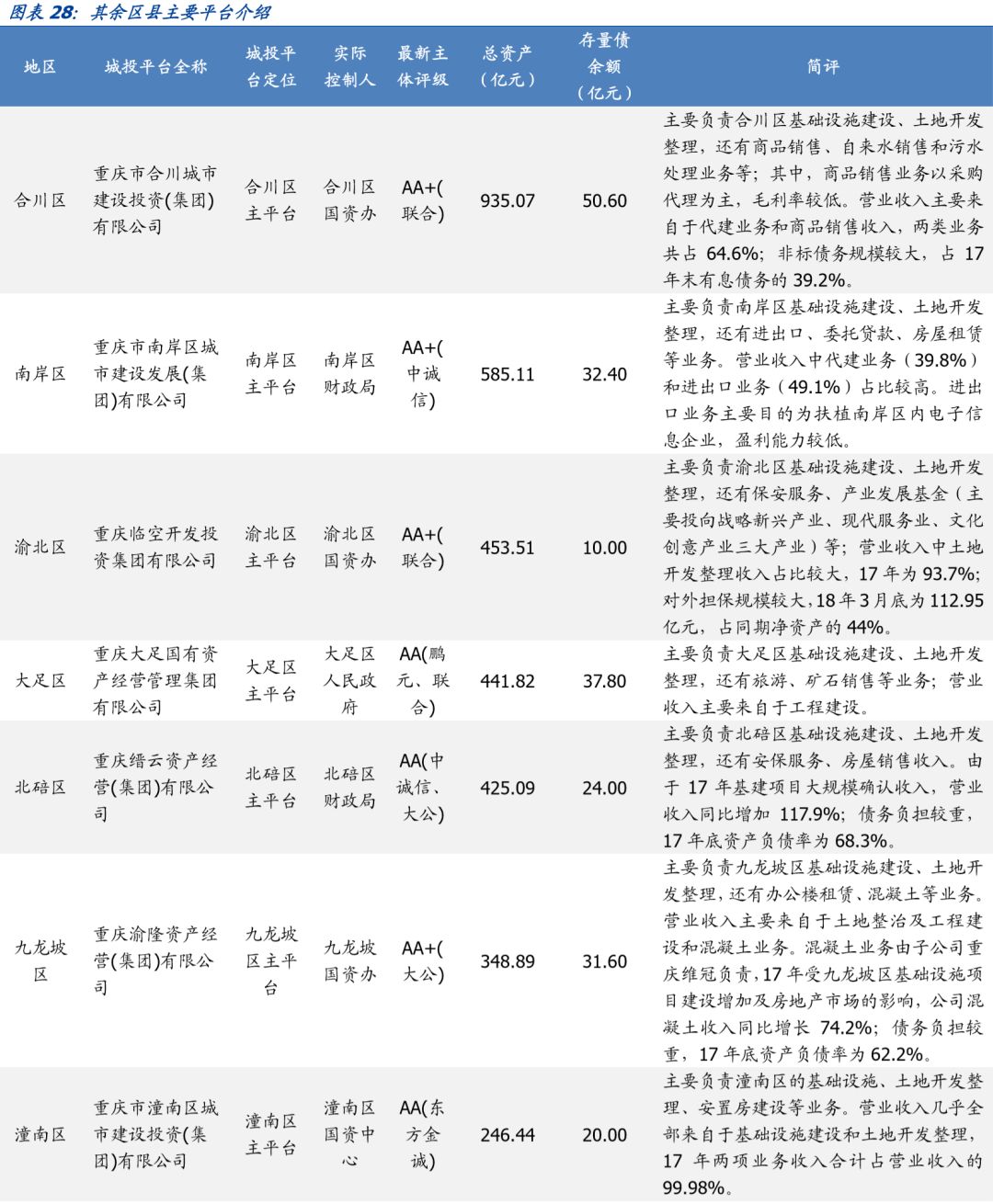

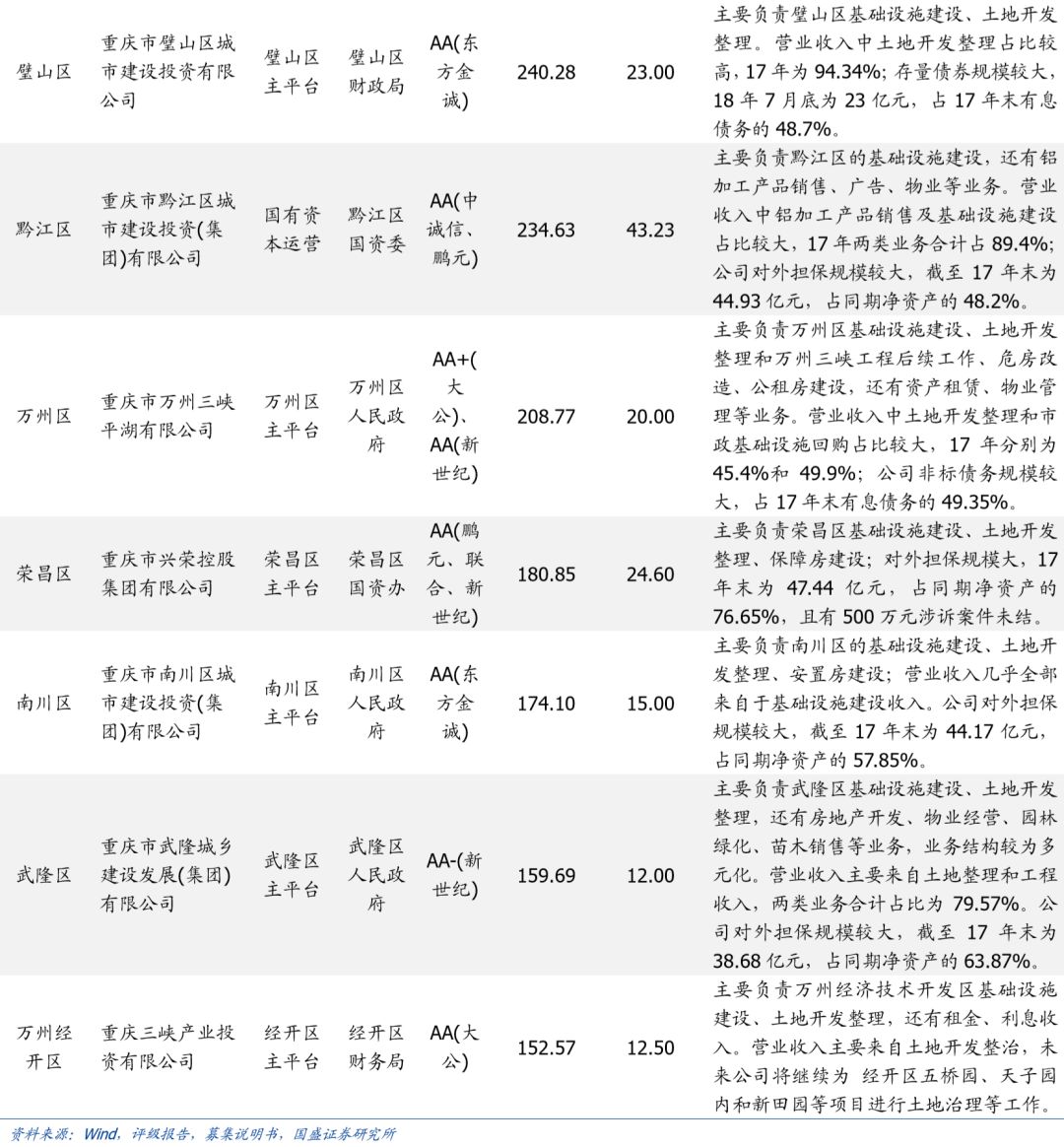

其余区县城投债余额相对较小,不足100亿元,因此放到一起进行概述。大足区4个,南岸区、南川区、渝北区、万州区、合川区各3个,黔江区、荣昌区、九龙坡区、北碚区、武隆区、潼南区、璧山区各2个,江北区、大渡口区、渝中区、铜梁区、酉阳县、开州区、秀山县、奉节县、梁平区、丰都县、石柱县、云阳县各1个。

产业结构方面,大足区、南川区拥有较好的旅游资源,大力发展旅游经济;南岸区打造特色物联网产业集聚区,车联网平台的用户数已突破2000万;渝北区推进特色效益农业,发展特色水果、绿色蔬菜、生态渔业、名贵中药材等四大优势主导产业;万州区依托丰富的岩盐和天然气资源,发展岩气化工产业,有重庆宜化、索特盐化等骨干龙头企业。

三、重庆市城投平台打分排序

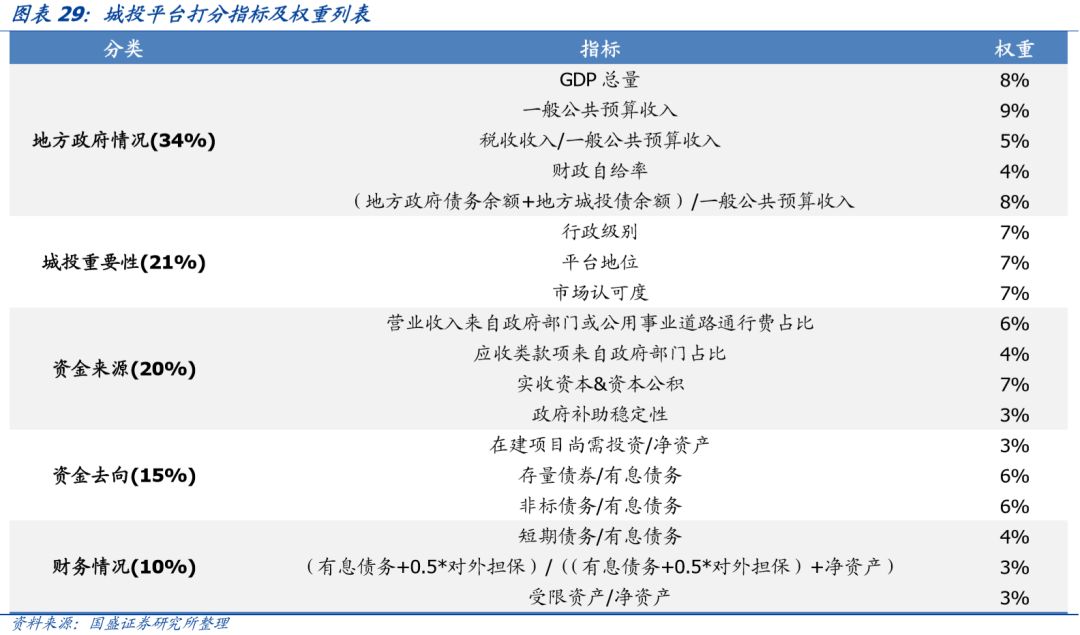

1. 打分模型

打分模型与《》相同,还是分五大类指标,具体指标解释可参照前述报告,受篇幅所限,在此不再赘述。

第一大类为地方政府情况,占比34%。下属包括5个指标:

(1)GDP总量:衡量当地经济实力;(2)一般公共预算收入:衡量当地财政实力;(3)税收收入/一般公共预算收入:衡量当地财政收入质量和稳定性;(4)财政自给率:一般公共预算收入/一般公共预算支出,衡量当地财政自给自足能力;(5)(地方政府债务余额+地方城投债余额)/一般公共预算收入:衡量当地债务率水平。地方政府情况相关数据具体到区县层面。

第二大类为城投重要性,占比21%。下属包括3个指标:

(1)平台行政级别;(2)平台地位;(3)市场认可度。

第三大类为资金来源,占比20%。下属包括4个指标:

(1)营业收入来自政府部门或公用事业道路通行费占比,反映城投优质的现金流占比;(2)应收类款项来自政府部门占比,城投平台的应收类款项如果主要直接来自政府部门,则说明与政府关系相对密切,变现相对更具弹性;(3)实收资本&资本公积,反映地方政府对城投平台的资产性支持;(4)政府补助稳定性。

第四大类为资金去向,占比15%。下属包括3个指标:

(1)在建项目尚需投资/净资产,衡量尚需投资的规模直接体现未来经营支出压力;(2)存量债券/有息债务,存量债券占比较高的平台未来刚性偿债压力较大;(3)非标债务/有息债务,在目前爆雷不断的情况下,市场对于非标违约也格外关注。

第五大类为财务情况,占比10%。下属3个指标:

(1)短期债务/有息债务:衡量平台短期偿债压力;(2)(有息债务+0.5*对外担保)/((有息债务+0.5*对外担保)+净资产):衡量平台杠杆水平;(3)受限资产/净资产:衡量平台资产流动性。

2. 打分结果及排序

按照Wind口径,在人工剔除明显不是城投平台的公司及6个数据不可得平台后,对剩下的84个城投平台进行打分排序。每个指标划分为5档,分别对应1-5分。下表罗列了分数排名前30的平台名单,如需完整排名请联系对口销售。

分析师:刘郁

分析师执业编号:S0680518080002

债研君刚刚开了知识星球,旨在搭建一个债券知识学习和投融资业务(债券、融资租赁、信托和ABS)撮合平台。债市研究合作几十家信托公司,100多家融资租赁和金融租赁公司,掌握最新政策,手握大量资金方资源,你才能运筹帷幄,欢迎老铁们加入。

以上是关于深度 | 重庆市84个城投平台详尽数据挖掘的主要内容,如果未能解决你的问题,请参考以下文章