深度广西39个城投平台详尽数据挖掘

Posted 读懂ABS

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了深度广西39个城投平台详尽数据挖掘相关的知识,希望对你有一定的参考价值。

摘 要

广西壮族自治区(以下简称“广西”)位于我国西南边陲,是我国人口最多的少数民族自治区,也是唯一一个沿海自治区,是我国西南地区最便捷的出海通道。

广西经济水平居全国中下游,且人均GDP较低。2018年广西GDP 20352.5亿元,排全国第18位,按可比价计算增长6.8%,排全国第15位。2018年一般公共预算收入为1681.5亿元,排全国第23位,同比增长4.1%,排全国第27位。广西已形成黑色金属冶炼及延压加工业(钢铁为主)、农副食品加工业(糖业、林业等)、汽车制造业、非金属矿物制品业(水泥等非金属建材)四大支柱产业,还拥有柳工、柳钢、玉柴等大型企业。

广西地方政府债务率较高。截至2018年末,地方政府债务余额为5489亿元,同比增长13.5%。其中,一般债务余额为3398.8亿元,专项债务余额为2090.2亿元。债务率(地方政府债务余额/综合财力)为90.8%,排全国第12位。

广西各地级市区域经济财政实力分化较为明显,北部湾经济区实力相对较强。综合来看,南宁市、柳州市、玉林市、桂林市和北海市资质相对较好,梧州市、百色市、贵港市和钦州市处于中游水平,防城港市、贺州市、崇左市、河池市和来宾市资质相对较弱。

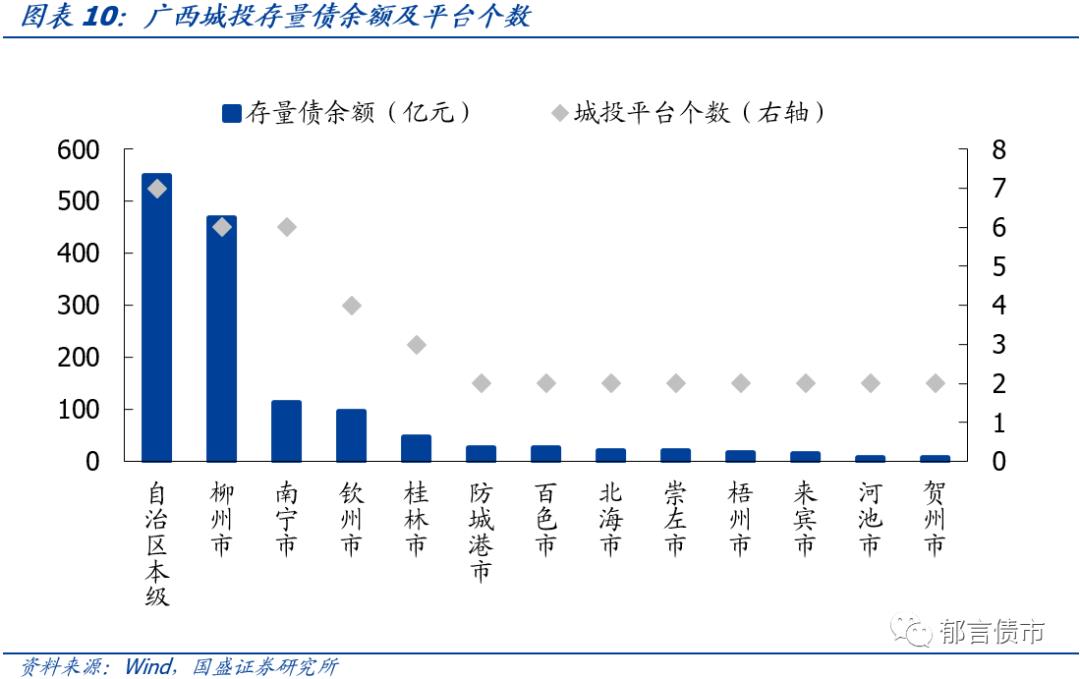

按照Wind口径,在人工剔除明显不是城投平台的公司后进行统计,截至2019年11月30日,广西城投平台存量债余额为1421.5亿元,涉及发行人42个,自治区本级和柳州市存量城投债余额较多,合计占全省存量债的71.6%。

广西城投平台以自治区本级和市级为主,合计占比78.6%。主营业务方面,自治区本级有部分平台以经营性业务为主,而市级和区县级平台普遍以基建、土地开发整理等公益性业务为主。非标债务占比方面,所有平台均值超过10%,有7个平台较高,超过30%。对外担保方面,80%的平台占净资产的比例低于20%,仅1个平台超过50%。并且,平台担保对象以国企为主,60%左右平台对外担保对象全部为国企,仅1个平台对外担保中民企占比超过50%。

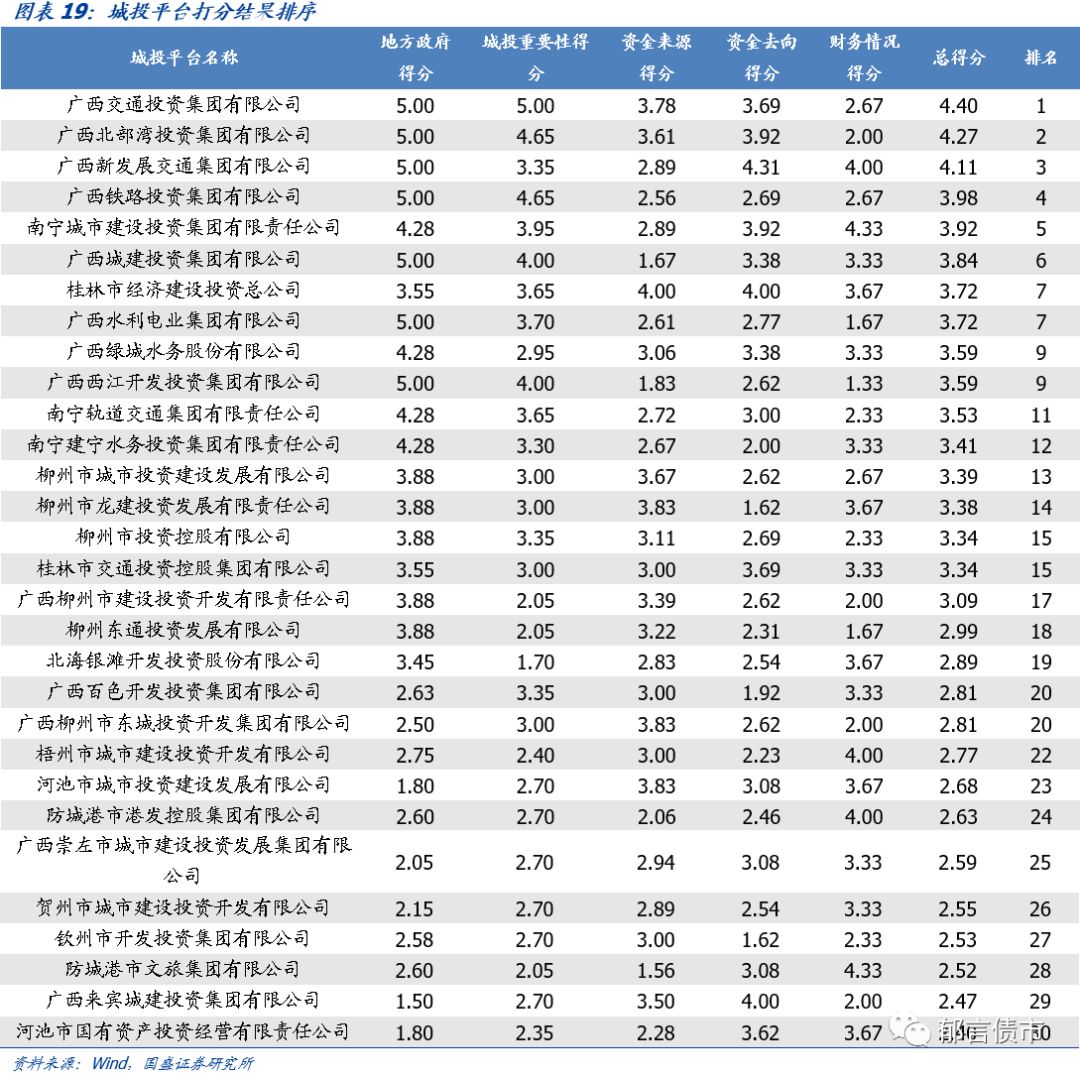

本文按照余额大小顺序分别对自治区本级、存量债余额30亿元以上地级市各平台情况进行详细分析。最后对39个城投平台进行打分排序。排名靠前的广西交通投资集团有限公司、广西北部湾投资集团有限公司和广西新发展交通集团有限公司资质相对较好。

一、广西及下辖各地级市分析

1. 广西经济财政实力较弱,债务率较高

广西壮族自治区(以下简称“广西”)位于我国西南边陲,是我国人口最多的少数民族自治区,也是唯一一个沿海自治区,是我国西南地区最便捷的出海通道。

广西经济水平居全国中下游,且人均GDP较低。2018年广西GDP 20352.5亿元,排全国第18位,按可比价计算增长6.8%,排全国第15位,增速比17年下滑0.3个百分点。18年人均GDP 4.1万元/人,仅排全国第28位。

产业结构方面,2018年,广西三大产业比重由2017年的15.5∶40.2∶44.2调整至14.8∶39.7∶45.5,第三产业占比进一步增加。广西已形成黑色金属冶炼及延压加工业(钢铁为主)、农副食品加工业(糖业、林业等)、汽车制造业、非金属矿物制品业(水泥等非金属建材)四大支柱产业,还拥有柳工、柳钢、玉柴等大型企业。2018年全省规模以上工业增加值同比增长4.7%,较上年下滑0.9个百分点,主要是受产能过剩、环保政策持续加强的影响所致。

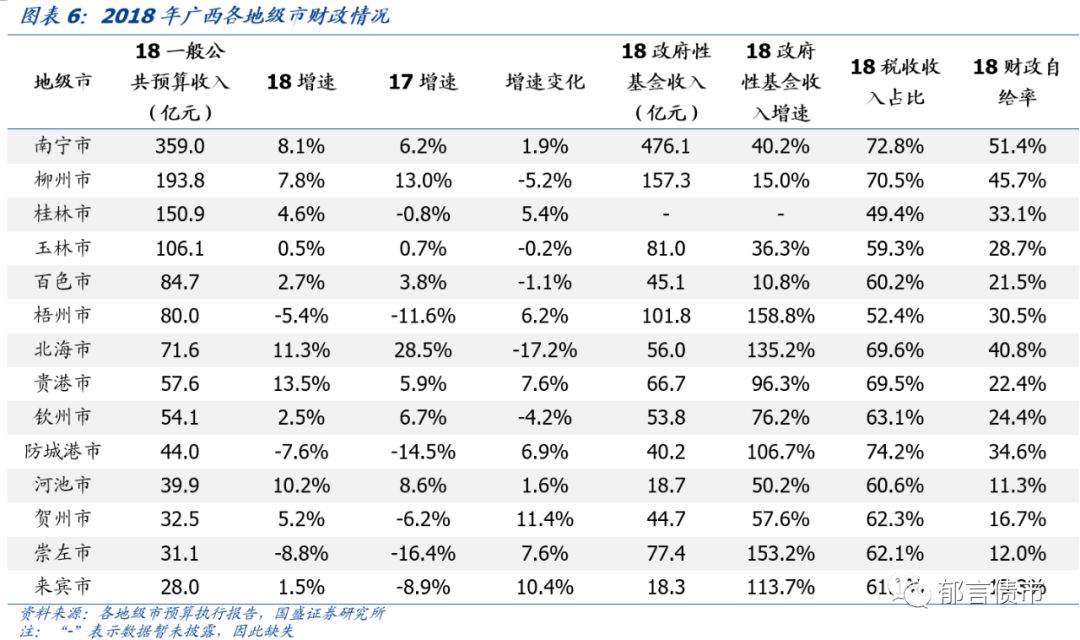

广西财政实力处于全国下游水平,财政自给程度较低。2018年一般公共预算收入为1681.5亿元,排全国第23位,同比增长4.1%,排全国第27位。其中,税收收入为1122亿元,占比66.7%,比17年的65.5%上升1.2个百分点。一般公共预算支出为5310.9亿元,财政自给率(一般公共预算收入/一般公共预算支出)为31.7%,排全国第25位。政府性基金收入为1436.1亿元,排全国第17位,同比增长48.6%,增速较快,主要由于国有土地使用权出让收入同比增长56.2%。

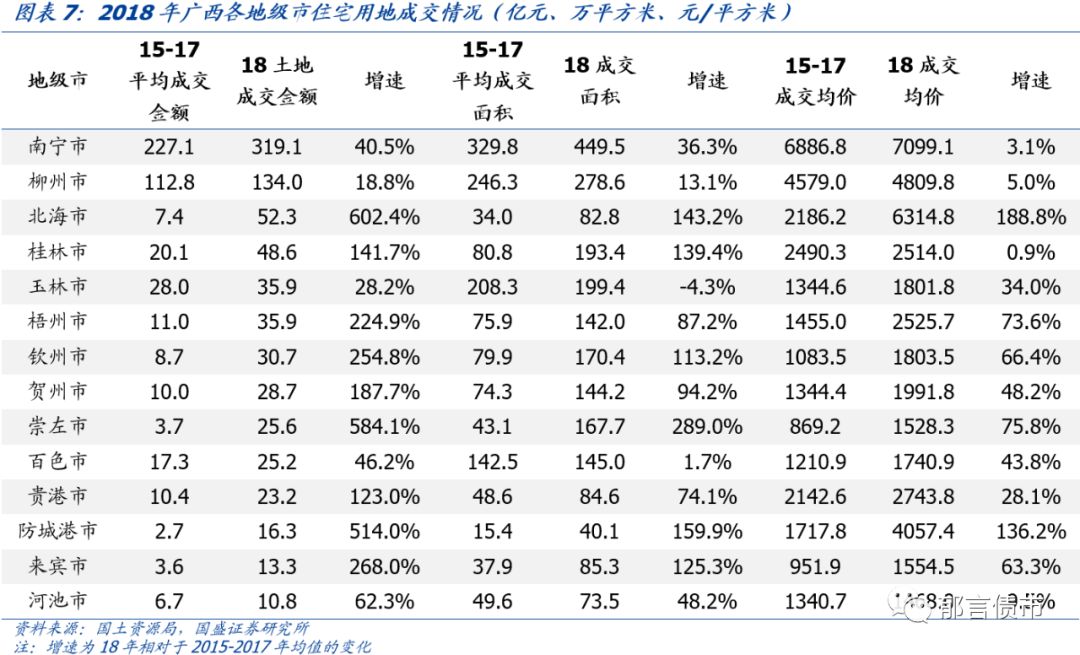

2018年广西土地成交均价微升。2018年广西土地成交金额为1161.7亿元,同比增长37.9%。成交面积为7937.4万平方米,同比增长36.9%。成交均价为1464元/平方米,同比增长0.8%。

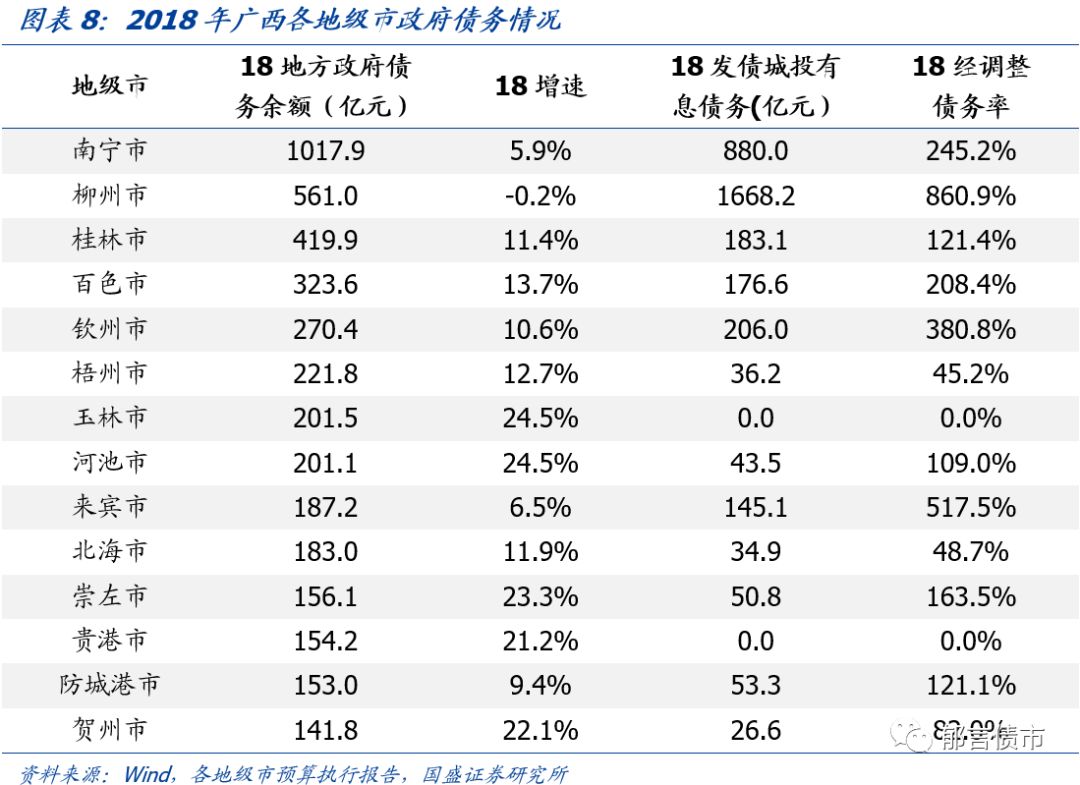

广西地方政府债务率较高。截至2018年末,地方政府债务余额为5489亿元,同比增长13.5%。其中,一般债务余额为3398.8亿元,专项债务余额为2090.2亿元。债务率(地方政府债务余额/综合财力)为90.8%,排全国第12位,较2017年的92.3%下降1.5个百分点,主要由于综合财力同比增长较多。

目前,广西下辖14个地级市、41个市辖区、8个县级市、50个县和12个自治县。根据中国中小城市网排名,2018年广西拥有全国综合实力百强区1个,为南宁市青秀区,排第78位。拥有平果县1个百强县,排第83位。

按照经济区域划分,广西可分为北部湾经济区、西江经济带和桂西资源富集区。其中,北部湾经济区包括南宁市、北海市、防城港市和钦州市;西江经济带包括桂林市、梧州市、贵港市、玉林市、贺州市、柳州市和来宾市;桂西资源富集区包括百色市、河池市和崇左市。

2. 广西下辖各地级市发展较不均衡,北部湾经济区实力相对较强

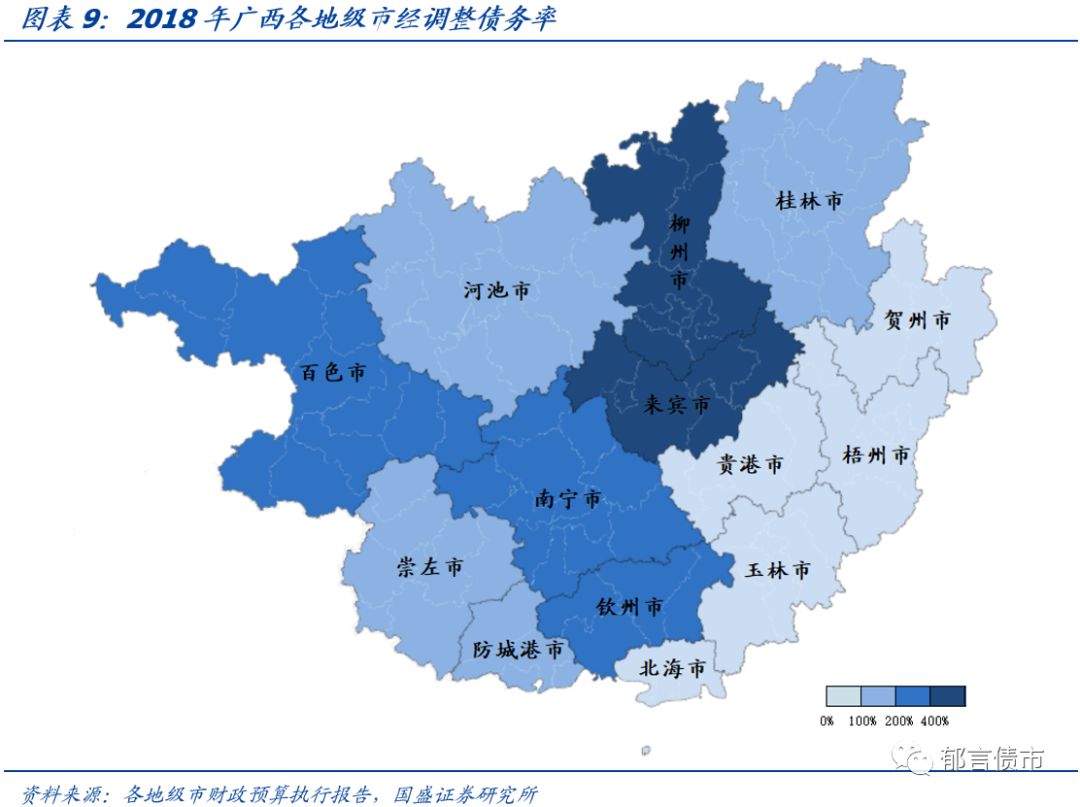

整体来看,北部湾经济区实力相对较强,南宁市为广西首府,经济财政实力位列省内第一。防城港市和北海市对人才吸引力不断加大,常住人口年均增速较快,带动当地土地价量齐升。西江经济带各地级市资质分化较大,柳州市为省内第一大工业城市,拥有汽车、冶金和机械三大支柱产业,经济财政实力居省内第二。而来宾市和贺州市经济财政体量较小,排省内最后两位。由于柳州市平台数目较多,发债城投有息债务规模较大,因此经调整债务率相对较高,排省内第一。桂西资源富集区的三市分别依托当地资源禀赋优势发展相应的资源加工业,其中百色市相对较强。三市财政自给率均较低,百色市为21.5%,崇左市和河池市则未超过15%,排省内最后两位。

梧州2018年GDP增速下滑较多

梧州2018年GDP增速下滑较多

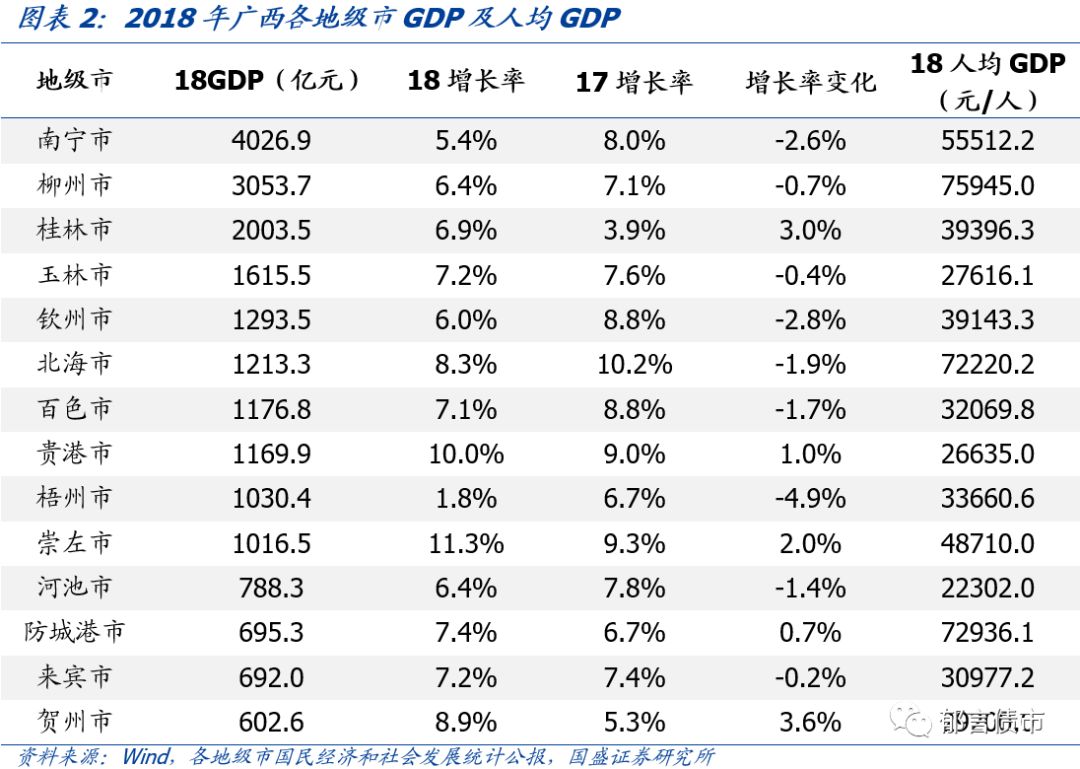

GDP总量方面,南宁市和柳州市位居前二,2018年全市GDP分别为4026.9亿元和3053.7亿元,分别占广西GDP总量的19.8%和15.0%,桂林市和玉林市超过1500亿元,其余地区均未超过1300亿元。其中,贺州市、来宾市和防城港市均未超过700亿元,分别为602.6亿元、692.0亿元和695.3亿元。

GDP增长率方面,崇左市和贵港市相对较高,分别为11.3%和10.0%,贺州市和北海市均超过8%。梧州市排最后一位,为1.8%,其余各地级市集中在5%-8%之间。增长率变化方面,除贺州市、桂林市、崇左市、贵港市和防城港市较2017年有所上升外,其余各地级市均有不同程度下滑。其中,梧州市由于加大产业结构调整力度,淘汰了一批落后产能等因素,2018年GDP增长率下滑较多,较2017年下滑4.9个百分点。人均GDP方面,各地区之间差异较大,柳州市、防城港市和北海市位居前三,均超过7万元/人,南宁市为5.6万元/人,其余地区皆未超过5万元/人,河池市仅为2.2万元/人。

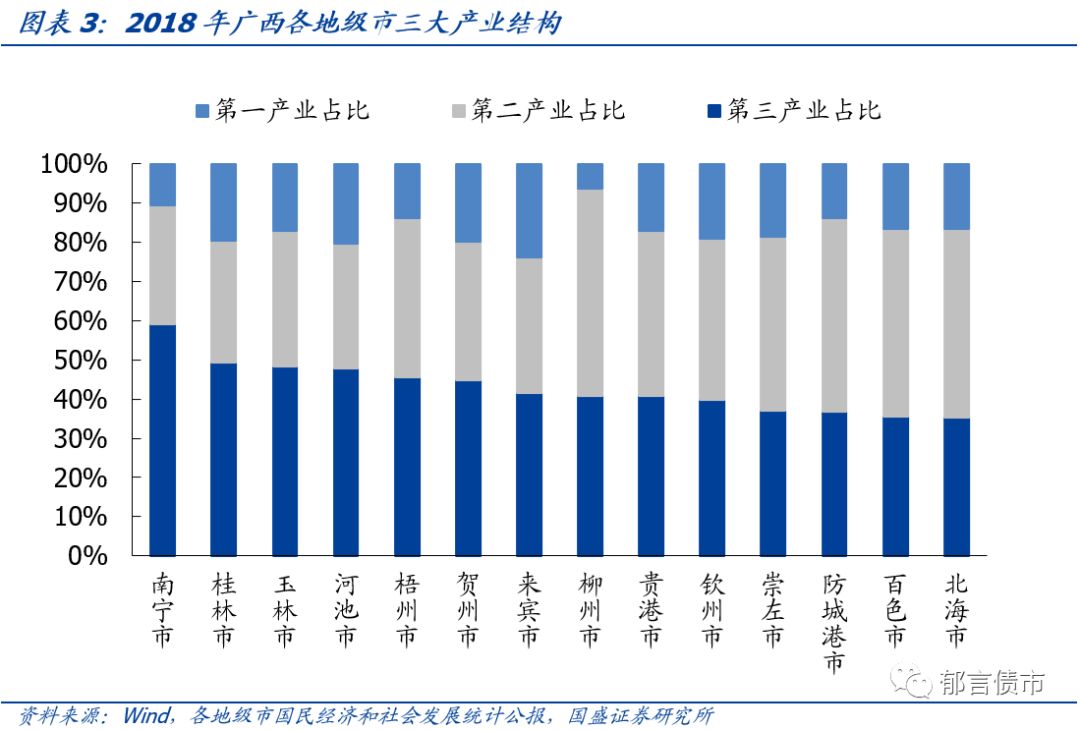

产业格局方面,除柳州市、防城港市、百色市、北海市、贵港市、崇左市和钦州市为“二三一”外,其余各地级市皆为“三二一”的产业结构。第一产业方面,来宾市、河池市和贺州市占比较高,分别为23.8%、20.4%、19.8%;第二产业方面,柳州市、防城港市和北海市占比较高,分别为52.7%、49.3%、48.1%;第三产业方面,南宁市、桂林市和玉林市占比较高,分别为59.1%、49.3%、48.4%。

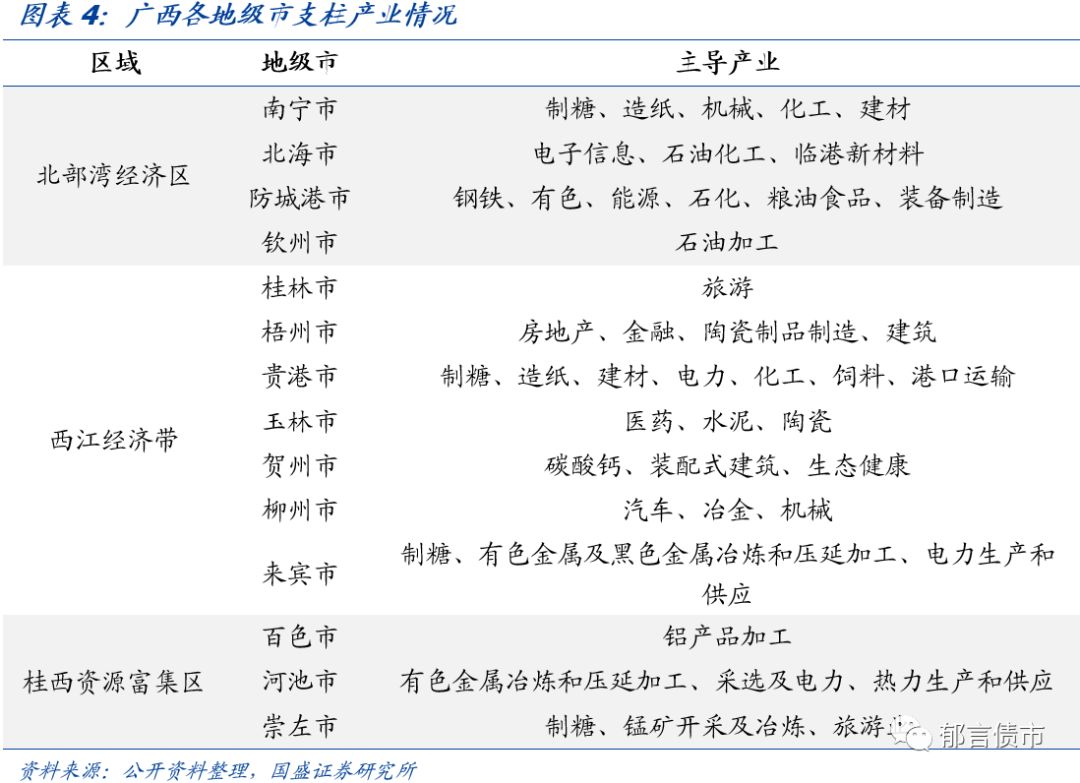

主导产业方面,北部湾经济区是我国西部大开发和面向东盟合作的重点地区,凭借沿海沿边优势发展石油化工、机械、建材行业等。西江经济带各市发展差异化较大,其中柳州市作为广西重点工业城市,主要发展汽车、冶金和机械行业。而桂林市发挥自然资源优势大力发展旅游业。此外,贵港市和来宾市以制糖业为主导。梧州市、贺州市和玉林市则致力于发展建筑建材业。桂西资源富集区中百色市发展相对较好,该市铝资源丰富,铝加工业是其经济支柱。崇左市边境口岸多,适宜对外贸易,依靠制糖、锰矿和旅游业拉动经济增长。河池市则发展有色金属和电热产业。

南宁市、防城港市和北海市常住人口保持较快增长

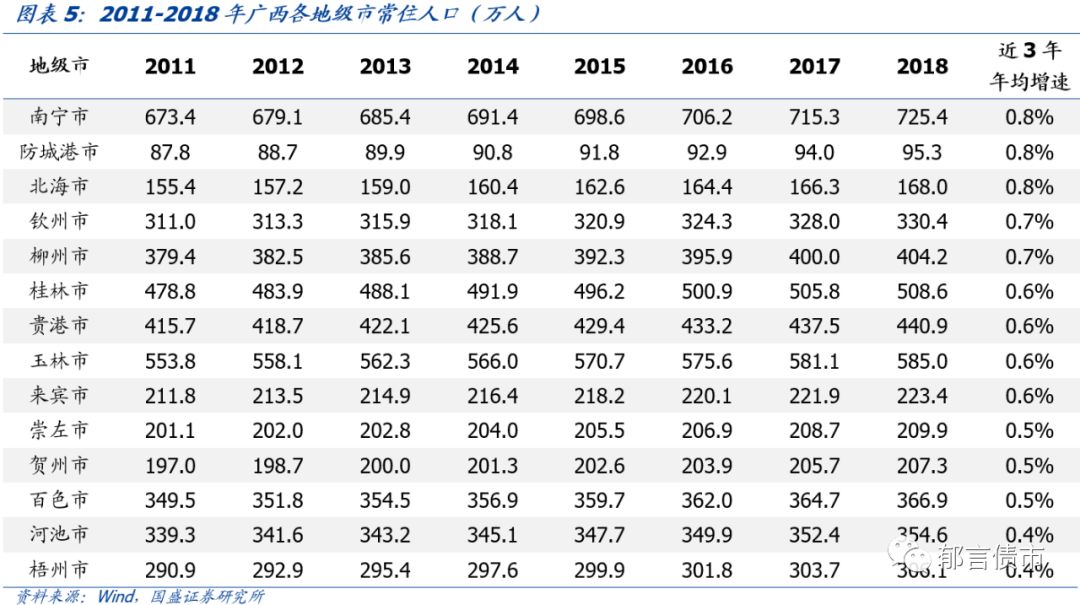

广西各地级市近3年人口均有不同程度增长。作为广西省省会以及北部湾经济区中心城市,南宁市地理位置优越,生态环境良好。随着南宁市创新发展能力不断提高、人才引进力度不断加大,2018年南宁市常住人口增量首次突破10万人,近3年常住人口年均增速为0.8%。

防城港市和北海市同为北部湾经济区重要城市。防城港市为现代化新兴港口工业城市,近年来主动融入西部陆海新通道建设、迈入沿海沿边开放前沿,同时着力推动新产能建设、科研投入力度大,对人才有一定吸引力;北海市电子信息产业发展强劲,营商环境不断优化、众多高科技企业入驻,带来人口增长动力。防城港市和北海市近3年常住人口年均增速也达到了0.8%。

以轻工业为主的梧州市产业结构较为单一,产业集聚性差,而河池市主要依赖有色金属冶炼等传统资源型工业,产业转型升级力度不够。因此发展机会及薪资水平相对较少,常住人口近3年年均增速仅为0.4%。

贺州、来宾、桂林一般公共预算收入增速由负转正

一般公共预算收入规模方面,2018年,南宁市一般公共预算收入为359.0亿元,约占全省总量的21.3%,其次是柳州市为193.8亿元,而来宾市、崇左市和贺州市均未超过35亿元。增速方面,崇左市、防城港市和梧州市一般公共预算收入增速连续2年为负。其中,崇左市和防城港市主要由于减费降税政策导致非税收入下降较多。而梧州市主要由于有效投资增长乏力、项目开工不足、新增税源不多。其余各地级市2018年一般公共预算收入均实现不同程度增长。其中贵港市、北海市和河池市位列前三,分别为13.5%、11.3%和10.2%。

一般公共预算收入增速变化方面,贺州市、来宾市和桂林市由负转正,而北海市下滑较多。其中贺州市主要由于钢铁企业恢复生产、房地产开发投资和商品房销售面积增长较快,营商环境持续改善,园区发展活力得到释放,园区产值税收双双提升等因素,推动了财税收入的稳步回升。来宾市全面营改增后税源拓宽,建筑服务、销售不动产、金融服务、生活服务等四大行业拉动了税收增长。而北海市受税率降低及部分主体行业销售收入下滑影响,2018年一般预算收入增速下滑17.2个百分点。

税收收入占比方面,2018年,防城港市、南宁市和柳州市均超过70%,而桂林市仅为49.4%。其余各地级市集中于50%-70%之间。财政自给率方面,各地级市整体较低,除南宁市外均未超过50%。2018年,南宁市、柳州市和北海市相对较高,分别为51.4%、45.7%和40.8%,而河池市仅为11.3%。

政府性基金收入方面,南宁市居全省首位,为476.1亿元,其次是柳州市和梧州市,分别为157.3亿元和101.8亿元。来宾市和河池市较低,皆不足20亿元。增速方面,各地级市均实现正增长,其中,梧州市增速最高,为158.8%,主要由于国有土地使用权出让收入同比增长168.3%。

北海市土地成交金额和成交均价增长均较快

从住宅用地来看,2018年南宁市住宅用地成交金额较大,为319.1亿元。而来宾市和河池市均不足15亿元。土地成交金额增速方面,北海市、崇左市和防城港市表现亮眼,土地成交金额增速均超过500%,其余各地级市2018年土地成交金额也实现不同程度的增长。成交均价方面,南宁市、北海市和柳州市位列前三,分别为7099.1元/平方米、6314.8元/平方米和4809.8元/平方米,而河池市仅为1468元/平方米。成交均价增速方面,北海市和防城港市成交均价增速较快,分别较15-17年成交均价增长188.8%和136.2%。

其中,北海市主要由于广西桐洋房地产开发有限公司以5582.9元/平方米、北海彰泰房地产开发有限公司以8302.2元/平方米分别竞得海城区迎宾大道以北、银海区金海岸大道以北各一块住宅用地。防城港市则主要由于广西三润投资发展有限公司以5640元/平方米、广西盛享碧桂园地产有限公司以8670元/平方米分别竞得防城区民乐路以北、防城区公园大道北侧各一块住宅用地。而桂林市、南宁市和柳州市成交均价增速较低,分别为0.9%、3.1%和5.0%。

柳州市经调整债务率较高

从地方政府债务余额看,截至2018年底,南宁市地方政府债务余额较大,为1017.9亿元。其次为柳州市和桂林市,分别为561亿元和419.9亿元,百色市、钦州市、梧州市、玉林市和河池市均超过200亿元,其余各地级市集中于100-200亿元。增速方面,河池市和玉林市较高,均为24.5%。而柳州市2018年地方政府债务余额较上年略有下降,下降0.2%。

发债城投有息债务[1]方面,柳州市规模最大,为1668.2亿元。其次是南宁市,为880亿元。贺州市、北海市和梧州市均未超过40亿元,其中,贺州市仅为26.6亿元。玉林市和贵港市无发债城投有息债务。

债务率方面,本文经调整债务率计算口径为“发债城投有息债务/一般公共预算收入”。柳州市相对较高,为860.9%。其次是来宾市,为517.5%。梧州市、北海市和贺州市均不超过100%。

综合来看,南宁市、柳州市、玉林市、桂林市和北海市资质相对较好,梧州市、百色市、贵港市和钦州市处于中游水平,防城港市、贺州市、崇左市、河池市和来宾市资质相对较弱。

二、广西城投债概览和平台梳理

1. 广西城投平台存量债中自治区本级和柳州市占比较高

按照Wind口径,在人工剔除明显不是城投平台的公司后进行统计。截至2019年11月30日,广西城投平台存量债余额为1421.5亿元,涉及发行人42个。从主体评级来看,AAA级有3个、AA+级有11个、AA级有24个、AA-级及以下有2个、无评级2个。中高等级占比较低,仅为33.3%。

分地区来看,自治区本级和柳州市存量城投债余额较多,分别为549.0亿元和468.9亿元,合计占全省存量债的71.6%,南宁市和钦州市分别为112.9亿元和97.2亿元,其余各地级市城投债余额均不超过50亿元。

城投平台个数方面,从大到小依次为自治区本级7个,柳州市和南宁市各6个,钦州市4个,桂林市3个,防城港市、百色市、北海市、崇左市、梧州市、来宾市、河池市和贺州市各2个。

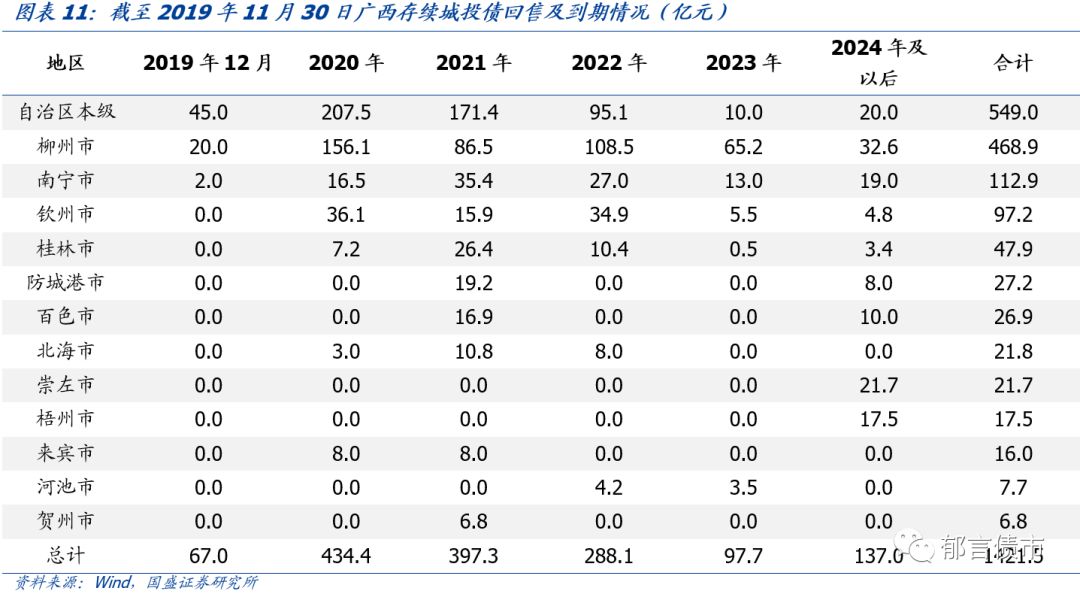

从广西存续城投债整体回售及到期情况来看,2020年和2021年回售及到期规模较大,分别为434.4亿元和397.3亿元,合计占总量的58.5%。

分地区来看,2020年来宾市、钦州市和柳州市城投债回售及到期压力较大,分别占存续城投债的50.0%、37.2%和33.3%。2021年贺州市、防城港市和百色市城投债回售及到期压力较大,分别占存续城投债的100%、70.6%和62.8%。

2. 广西城投平台梳理

广西城投平台以自治区本级和市级为主,合计占比78.6%。主营业务方面,自治区本级有部分平台以经营性业务为主,而市级和区县级平台普遍以基建、土地开发整理等公益性业务为主。非标债务占比方面,所有平台均值超过10%,有7个平台较高,超过30%。对外担保方面,80%的平台占净资产的比例低于20%,仅1个平台超过50%。并且,平台担保对象以国企为主,60%左右平台对外担保对象全部为国企,仅1个平台对外担保中民企占比超过50%。

本文按照余额大小顺序,分别对自治区本级及存量债余额30亿元以上地级市进行详细分析。

自治区本级

2018年部分自治区直属国有企业经历了战略性重组。2018年9月18日,广西国资委发布《六户自治区直属国有企业实施战略性重组》公告,决定将六户区直国有企业重组为三户。

第一,将广西铁路投资集团有限公司整体并入广西交通投资集团有限公司,组建新的广西交通投资集团有限公司。以此构建广西大交通的投融资和资产经营管理格局,形成以高速公路、铁路等交通基础设施投融资为主,公路、铁路、金融等多个业务板块齐头并进的局面。

第二,将广西新发展交通集团有限公司整体并入广西北部湾投资集团有限公司,组建新的广西北部湾投资集团有限公司,来打造集“设计、技术研发、投资开发、施工建造、运营维护”于一体的完整产业链条,成为具有核心竞争力的新型基础设施建设综合服务运营商,助力北部湾经济区建设。

第三,广西西江开发投资集团有限公司整体并入广西北部湾国际港务集团有限公司,组建新的广西北部湾国际港务集团有限公司,以加快北部湾城市群和西江经济带建设为依托,以开放合作及体制机制创新为动力,着力构建北部湾港口体系、西江水运体系、江海联运体系、集疏运体系、港口经济体系、通道经济体系和服务保障体系等,合力推进东南亚物流枢纽、南向通道建设和中国一东盟区域性国际航运中心建设。

截至目前,以上三大战略性重组已基本完成。但部分下属子公司仍可能需要进行股权划转,以进行各集团业务板块的调整,促进国有资本向优势企业集中。例如,2019年10月22日,广西北部湾投资集团有限公司发布公告,将南宁港公司100%股权、南宁港公司持有的广西北投森航木业有限公司55%股权和南宁港中储粮仓储有限公司33%股权划入广西北部湾国际港务集团。2019年11月15日,广西交通投资集团有限公司发布公告,将下属部分子公司股权划入广西西江开发投资集团有限公司。预计未来此类股权划转仍将进行。

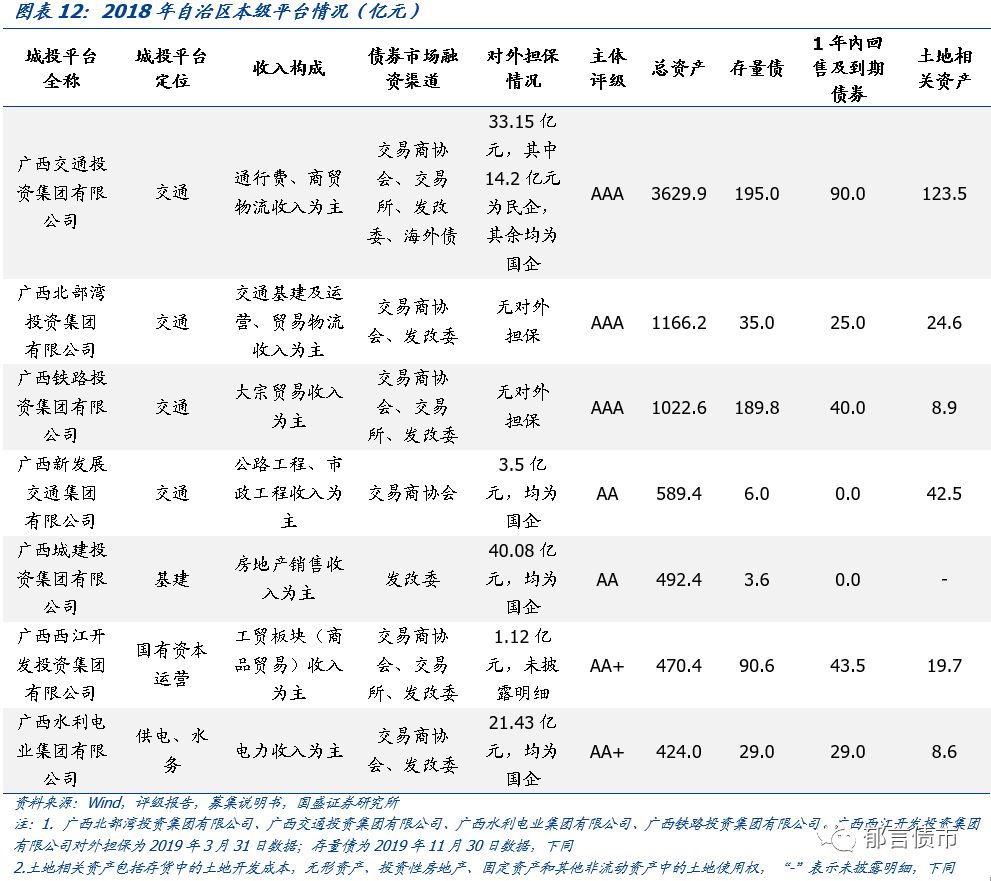

自治区本级的发债平台共有7个,可分为基建、交通、公用事业和国有资本运营四类。其中,基建类平台1个,为广西城建投资集团有限公司(以下简称“桂城建”),主要负责南宁市五象新区的基础设施建设。根据广西国资委压缩管理层级的要求,广西城投置业等5家子公司被划出。2018年末公司总资产为492.4亿元,同比下滑30%。营业收入5.17亿元,同比降低18.6%。

交通类平台4个,分别为广西交通投资集团有限公司(以下简称“桂交投”)、广西北部湾投资集团有限公司(以下简称“北部湾投资”)、广西新发展交通集团有限公司(以下简称“桂新发”)和广西铁路投资集团有限公司(以下简称“桂铁投”)。其中,桂新发为北部湾投资的子公司,桂铁投为桂交投的子公司。

桂交投是广西重要的高速公路投资建设和运营主体。截至2019年3月末,公司运营收费高速公路总里程约3778.7公里,约占广西高速公路总里程的67.5%。其子公司桂铁投主要负责自治区内铁路的投资、建设和管理。2018年北部湾投资和桂新发进行战略重组后,桂新发成为北部湾投资子公司。重组前,北部湾投资主要负责省内沿海高速公路的建设运营,而桂新发主要进行省内交通基础设施的工程施工,涵盖传统承包工程、BT、BOT和PPP等多种业务模式。重组后,待下属子公司股权划转完成,桂新发主业将转变为高速公路的投资建设运营及高速公路沿线资源开发。

公用事业类平台1个,为广西水利电业集团有限公司,是广西农网项目建设和改造承贷主体之一,也是自治区40个县市终端用户的唯一电力供应商,供电人口1800万人,约占广西用电人口的39%。此外,公司供水范围已覆盖大新县、灌阳县等十余个县城,具有一定的区域垄断优势。

国有资本运营类平台1个,为广西西江开发投资集团有限公司,公司已形成能源、港口、工贸、建设开发、金融、投资及公益性业务八大板块,业务较为多元化。2018年公司无偿划出子公司西宁投资100%股权,净资产因此减少31.6亿元。公司短期债务占有息债务比重较高,2018年末为52.4%,有一定的短期偿债压力。

柳州市

柳州市是广西第一大工业城市,下辖城中区、鱼峰区、柳南区、柳北区和柳江区5个市辖区,柳城县、鹿寨县和融安县3个县,融水苗族自治县和三江侗族自治县2个自治县。

产业结构方面,2018年,柳州市三次产业结构由2017年的6.9:53.9:39.2调整为6.4: 52.7: 40.9,第三产业占比有所提升。柳州市目前已形成汽车、冶金、机械三大支柱产业。2018年,全市实现规模以上工业总产值5000.1亿元,同比增长2.1%。其中,三大支柱产业规模以上工业总产值为3,673.1亿元,占比73.5%。

柳州市拥有柳钢股份(601003.SH)、柳药股份(603368.SH)等上市公司。其中柳钢股份是广西区域最主要的大型钢铁联合生产企业,主要产品覆盖小型材、中板材等,2018年两者产量分别为658.7万吨和102.9万吨,所生产产品主要销往广西地区,2018年广西地区销售收入占比为77.8%。柳药股份是广西省医药商业龙头企业,主要从事药品、医疗器械等医药产品的批发和零售业务,公司营收主要来源于药品流通,2018年营收占比约为95%。

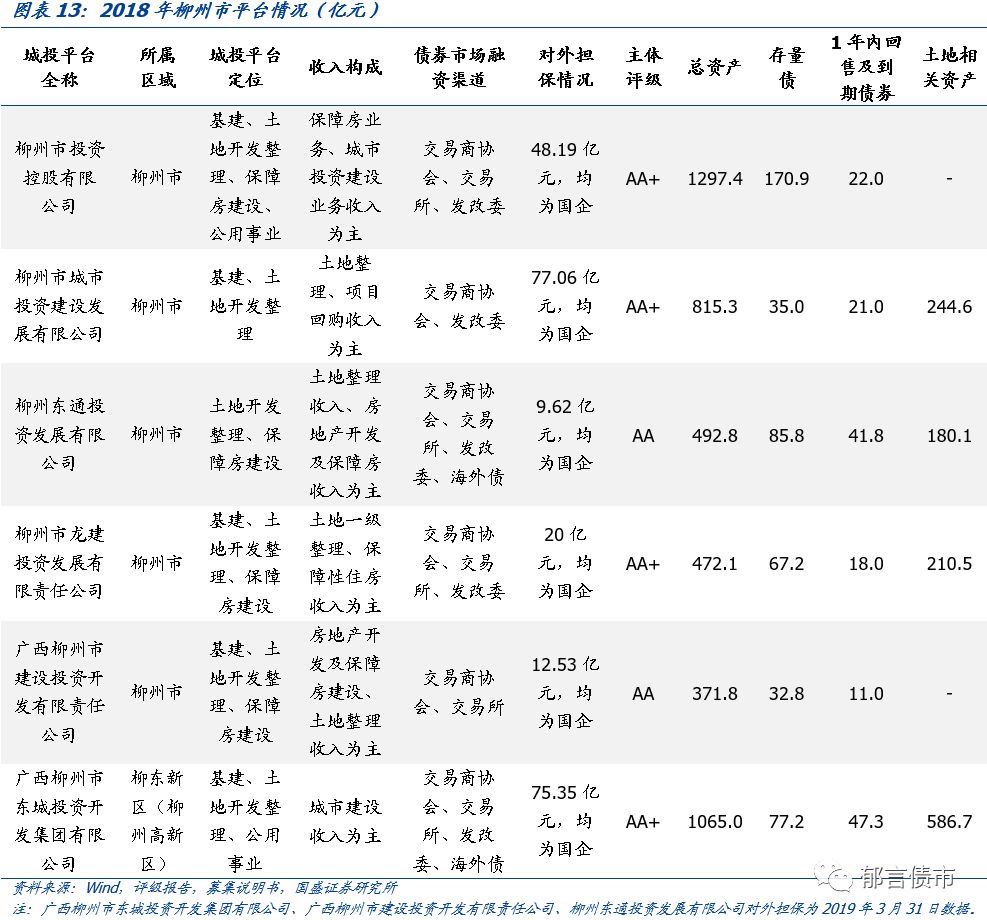

平台概况方面,柳州市共有6个平台,其中市级平台5个,区县级平台1个。5个市级平台分别为柳州市投资控股有限公司(以下简称“柳州投资”)、柳州市城市投资建设发展有限公司(以下简称“柳州城建”)、广西柳州市建设投资开发有限责任公司(以下简称“柳州建投”)、柳州东通投资发展有限公司(以下简称“柳州东通”)和柳州市龙建投资发展有限责任公司(以下简称“柳州龙投”)。其中,柳州建投和柳州东通为柳州投资的子公司。区县级层面,柳东新区(柳州高新技术产业开发区)有1个平台。

柳州投资主要负责柳州市基建、土地开发整理、保障房建设和公用事业。其中,基建、土地开发整理及保障房建设业务由公司本部、柳州东通及柳州建投共同运营。供水业务方面,公司获得柳州市30年供水特许经营权,业务具有区域垄断优势。公交业务方面,公司为柳州市唯一的城市公共交通运营商。柳州东通2018年没有新增代建项目,截至2019年3月末在建的自建项目仅有1个,为柳州市西鹅铁路货运中心项目,总投资200亿元。公司受限资产规模较大,2019年3月末为107.6亿元,占同期净资产的53.3%。而柳州建投重点在建工程主要包括马鹿山公园、龙潭湖周边景观工程及鱼峰公园等项目,房地产开发及保障房建设则主要是利用旧城区改造完成后的土地建设商品房及回迁安置房。

柳州城建主要负责柳州市主城区路桥基础设施建设和土地开发整理,承担主城区主要市政道路及桥梁的建设任务。2018年公司营业收入为15.4亿元,以土地整理及项目回购收入为主,两类业务合计占比92.3%。2016-2018年公司综合毛利率持续下降,分别为23.7%、20.3%和19.7%,主要由于2017年起毛利率较高的路桥收费业务不再形成收入。

柳州龙投主要负责柳州市基建、土地开发整理和保障房建设,公司重点在整理开发的土地集中在静兰片区、水南片区,其中静兰片区仍处大规模投入阶段,水南片区开发已接近尾声。2018年公司营业收入9.1亿元,同比下降14.7%。主要由2018年公司出让地块所处区位相对偏远,使土地一级整理收入同比下降31.3%所致。此外,公司非标债务占有息债务比重较高,2018年末为55.8%。

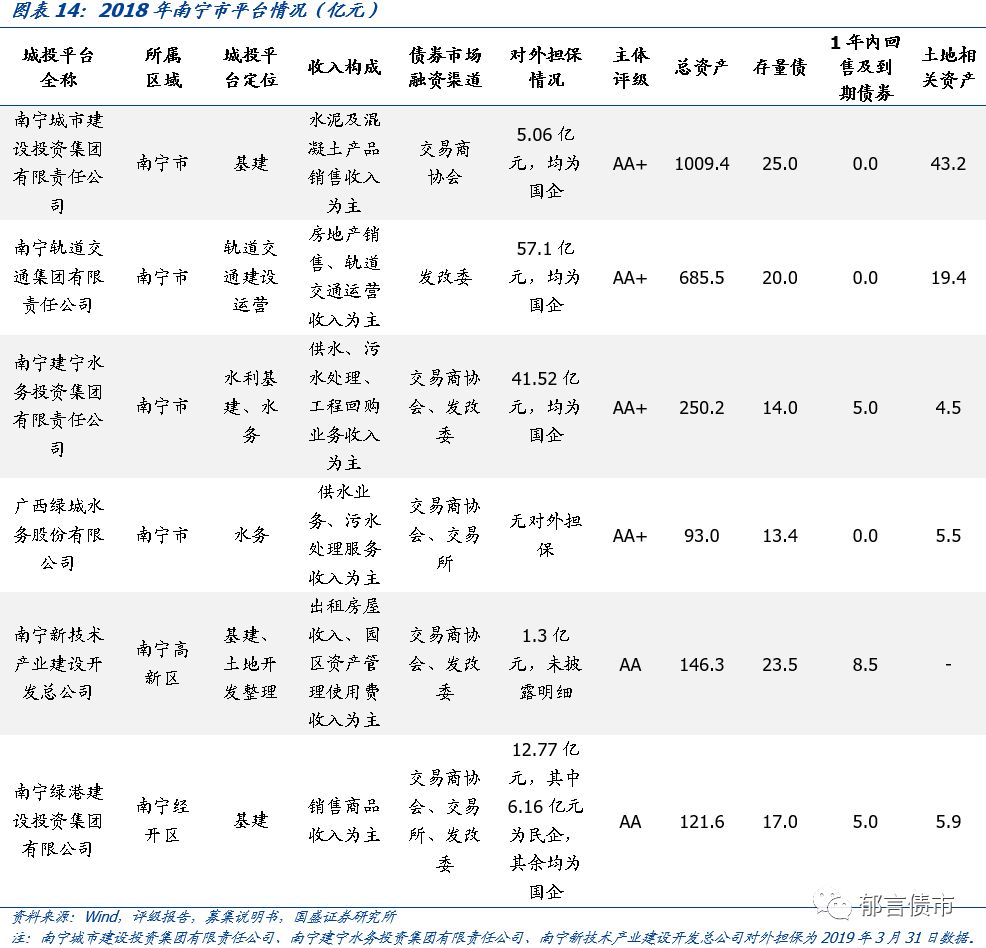

南宁市

南宁市是广西壮族自治区首府,也是环北部湾沿岸重要的经济中心,下辖青秀区、兴宁区、江南区、良庆区、邕宁区、西乡塘区和武鸣区7个市辖区,横县、隆安县、马山县、上林县和宾阳县5个县。

产业结构方面,2018年,南宁市三次产业结构由2017年的9.8:38.8:51.4调整为10.5:30.4:59.1,第三产业占比进一步提升。南宁市目前已形成制糖、造纸、机械、化工、建材等支柱产业。2018年,全市实现规模以上工业总产值同比增长5.2%,增速较17年下滑8.7个百分点,主要由化工行业和农副食品加工业产值分别较上年下降16.7%和4.8%所致。

南宁市拥有桂冠电力(600236.SH)、丰林集团(601996.SH)等上市公司。其中桂冠电力主要业务为电力的生产与销售,发电方式包括水力发电、火力发电和风力发电。2018年营业收入主要来自于水力发电,占比87%。丰林集团是国内人造板龙头企业,是国内规模大、装备先进的林板一体化产业集团之一,主要产品包括纤维板,刨花板等,18年两者营收分别为9.9亿元和4.5亿元,合计占比90.8%。

平台概况方面,南宁市共有6个平台,其中市级平台4个,区县级平台2个。4个市级平台分别为南宁城市建设投资集团有限责任公司(以下简称“南宁城建”)、南宁轨道交通集团有限责任公司(以下简称“南宁轨交”)、南宁建宁水务投资集团有限责任公司(以下简称“建宁水务”)、广西绿城水务股份有限公司(以下简称“绿城水务”)。其中,绿城水务是建宁水务的子公司。区县级层面,南宁经济技术开发区和南宁高新技术产业开发区各有1个平台。

南宁城建是南宁市主平台,主要负责南宁市基础设施建设。2018年公司实现营业收入17.5亿元,同比下降57.5%,主要由BT项目回购期限逐步到期,公司市政项目回购收入大幅减少所致。

南宁轨交主要负责南宁市轨道交通的建设运营,2018年营业收入以房地产销售和轨道交通运营两类业务为主,分别占比45%和26%。受限资产规模较大,2018年末为478.6亿元,占同期净资产的220.5%,主要由公司将地铁线路等在建工程、机器设备及建成后的资产、收费权用于抵押借款所致。

建宁水务是南宁市重要的水利工程和内河整治工程建设主体,供水及污水处理业务主要由下属子公司绿城水务负责,在南宁市具有区域垄断优势。2018年公司营业收入为27.1亿元,其中供水、污水处理和工程回购业务分别占比25.6%、24.6%和22.8%。公司对外担保规模较大,2019年3月末为41.5亿元,占同期净资产的60.9%,担保对象均为当地国企。

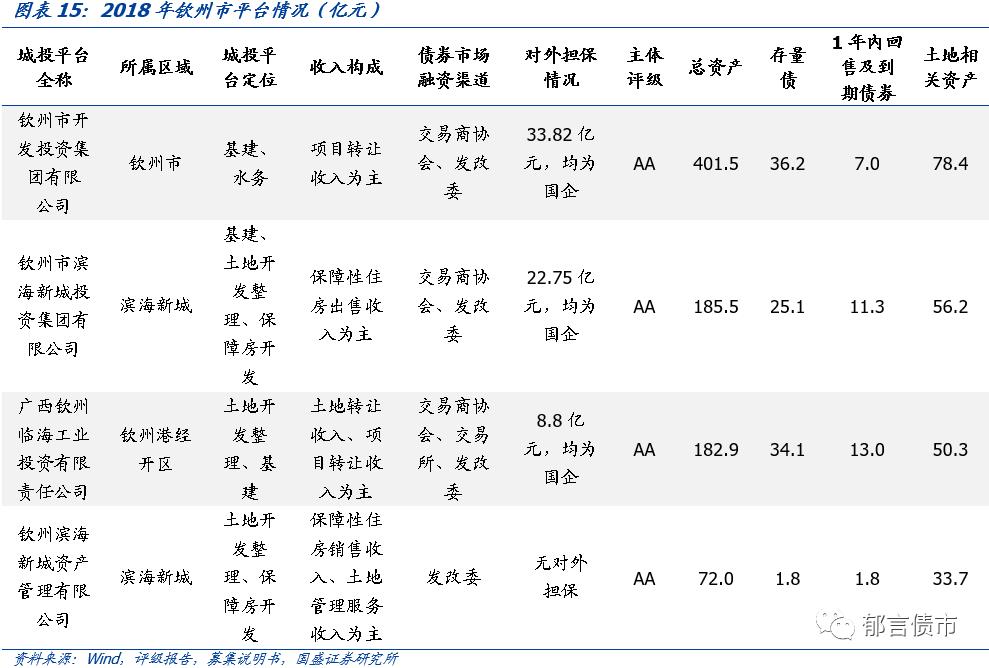

钦州市

钦州市是北部湾城市群重点城市,下辖钦南区和钦北区2个市辖区,灵山县和浦北县2个县。

产业结构方面,2018年,钦州市三次产业结构由2017年的17.9:47.8:34.3调整为19.0:41.3: 39.7,第一产业占比仍然偏高且有所上升。钦州市产业结构较为单一,石油加工业是钦州市的支柱产业,经济发展易受石油加工行业景气度的影响。2018年,全市实现规模以上工业增加值同比增长2.3%,较上年下滑10.5个百分点,主要受环保政策高压及石油加工业增速回落的双重影响。全市规模以上工业增加值总量最大的6个行业中,精炼石油产品制造、铁合金冶炼、火工及焰火产品制造3个行业出现负增长。

平台概况方面,钦州市共4个平台,其中市级平台1个,区县级平台3个。唯一市级平台为钦州市开发投资集团有限公司,主要负责钦州市基础设施建设和水务,2018年营业收入主要来自基建项目转让,占比78.2%。公司非标债务占有息债务比重较高,2018年末为33.8%。区县级层面,滨海新城有2个平台,钦州港经济技术开发区有1个平台。

桂林市

桂林市是“一带一路”和黔粤湘桂交界重要联接点,也是东盟自由贸易区门户城市。下辖秀峰区、叠彩区、象山区、七星区、雁山区和临桂区6个区,荔浦市1个县级市,阳朔县、灵川县、全州县、兴安县、永福县、灌阳县、资源县和平乐县8个县,龙胜各族自治县和恭城瑶族自治县2个自治县。

产业结构方面,2018年,桂林市三次产业结构由2017年的18.7:38.7:42.6调整为19.6:31.1:49.3,第一产业占比有所上升。2018年全市实现规模以上工业增加值同比增长5.4%。桂林市依托自然资源优势大力发展旅游产业,坚持“旅游胜地”战略,推动旅游业态升级,2018年全市接待游客10915.3万人次,同比增长32.6%,实现旅游总消费1391.8亿元,同比增长43.2%。

桂林市拥有桂林旅游(000978.SZ)、桂林三金(002275.SZ)等上市公司。桂林旅游是桂林旅游业的龙头企业,也是广西第一家旅游类上市企业,拥有两江四湖景区、银子岩景区、丰鱼岩景区等桂林核心旅游资源的经营权。收入主要来源于景区运营,漓江旅游客运和漓江大瀑布饭店。桂林三金是中国最早生产现代中药制剂的厂家之一,2018年中成药业务营收14.5亿元,占总营收的91.2%,经过多年品牌打造,三金片、西瓜霜等产品已经成为全国知名品牌。

平台概况方面,桂林市共有3个平台,其中市级平台2个,区县级平台1个。2个市级平台分别为桂林市交通投资控股集团有限公司(以下简称“桂林交投”)、桂林市经济建设投资总公司(以下简称“桂林经投”)。

桂林交投主要负责桂林市交通基础设施建设和公交运营,2018年营业收入主要来自汽车销售,占比51.7%。公司部分在建工程由于投资资金不足、工程难度等因素导致施工进度缓慢,完工时间无法预估。

桂林经投主要负责桂林市基础设施建设、公租房经营及水务,2018年营业收入主要来自于公租房经营及自来水销售收入,两类业务合计占比为48.5%。2018年公司综合毛利率同比下降4.7个百分点,主要由自来水销售、自来水工程施工,以及排水污水处理业务的成本上升所致。

其余地级市

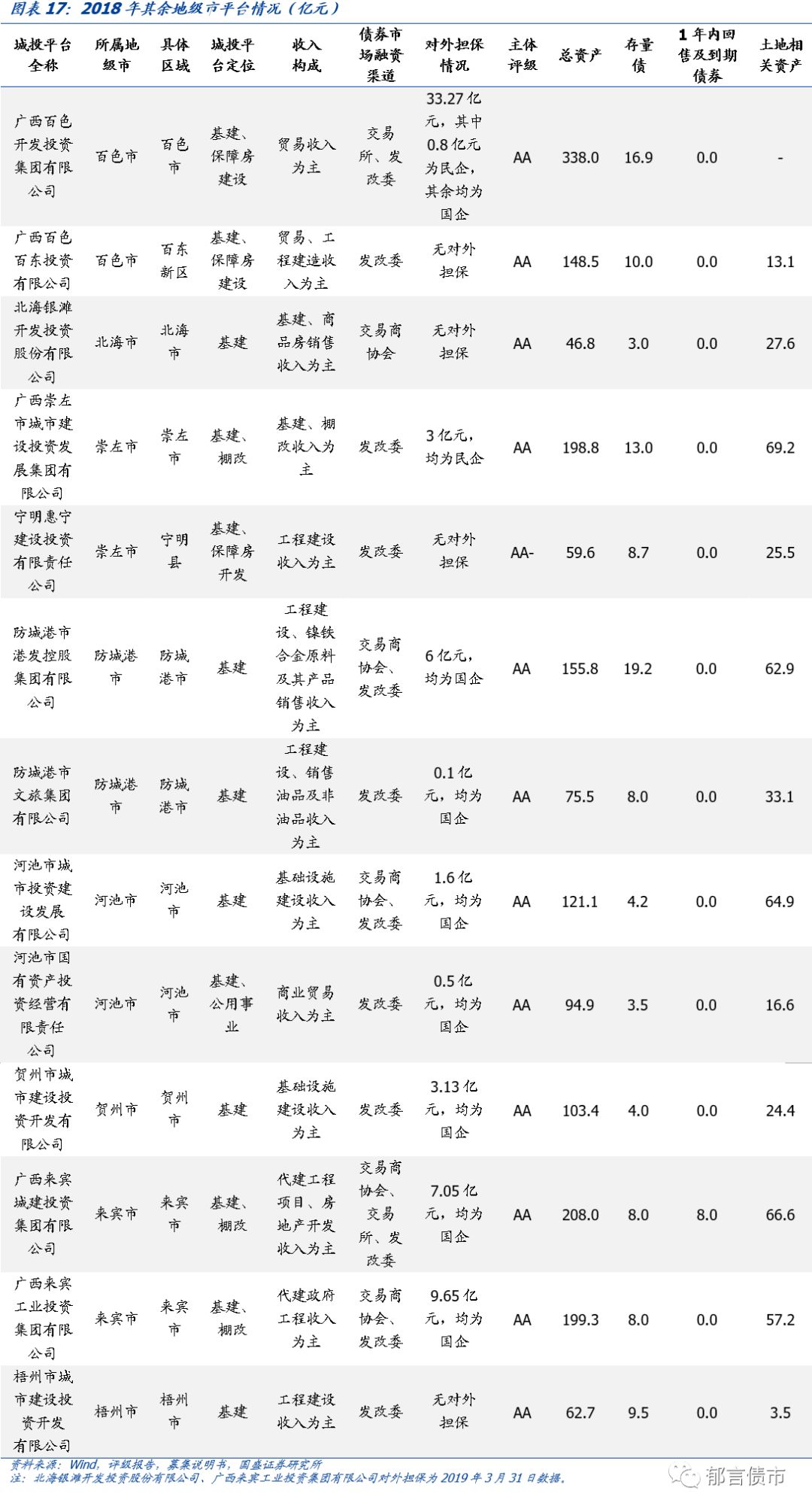

其余地级市的城投债余额相对较小,涉及平台数量也较少,因此统一进行概述。平台个数方面,防城港市、百色市、北海市、崇左市、梧州市、来宾市、河池市和贺州市各2个。

平台概况方面,百色市唯一市级平台为广西百色开发投资集团有限公司,主要负责百色市基础设施建设和保障房建设。公司非标债务占有息债务比重较高,2018年末为67.8%。

北海市唯一市级平台为北海银滩开发投资股份有限公司,主要负责北海银滩区域生态环境综合治理项目的筹资建设。公司非标债务占有息债务比重较高,2018年末为51.9%。

崇左市唯一市级平台为广西崇左市城市建设投资发展集团有限公司,主要负责崇左市基础设施建设和棚户区改造。公司受限资产规模较大,2018年末为69.2亿元,占同期净资产的71.1%,全部为用于抵押的土地使用权。

防城港市2个市级平台分别为防城港市港发控股集团有限公司和防城港市文旅集团有限公司,均主要负责防城港市基础设施建设。前者基建项目主要为市政道路及工业园区的开发,而后者则主要为路桥项目的建设。

河池市2个市级平台分别为河池市城市投资建设发展有限公司和河池市国有资产投资经营有限责任公司,前者主要负责河池市基础设施建设,而后者则主要负责河池市城区内工业园区的建设投资及供水、公交运营等公用事业。

贺州市2个市级平台分别为贺州市城市建设投资开发有限公司和贺州市正赢富钟高速公路有限公司,前者主要负责贺州市基础设施建设,2018年营业收入中基建业务占比87.8%,而后者则主要负责广西麦岭(湘桂界)至贺州高速公路项目投资建设和运营管理。

来宾市2个市级平台分别为广西来宾城建投资集团有限公司(以下简称“来宾城建”)和广西来宾工业投资集团有限公司(以下简称“来宾工投”)。二者均主要负责来宾市基础设施建设和棚户区改造,其中来宾工投在建项目主要为路桥工程及工业园区内的基础设施建设。来宾市政府规划重组整合市属国有企业,2018年来宾城建和来宾工投均有资产被划出,资本公积分别减少2.78亿元和8.43亿元。

梧州市2个市级平台分别为梧州市城市建设投资开发有限公司(以下简称“梧州城建”)和梧州市苍海建设开发有限公司,二者均主要负责梧州市基础设施建设。其中,梧州城建非标债务占有息债务比重较高,2018年末为46.5%。

三、广西城投平台打分排序

1. 打分模型

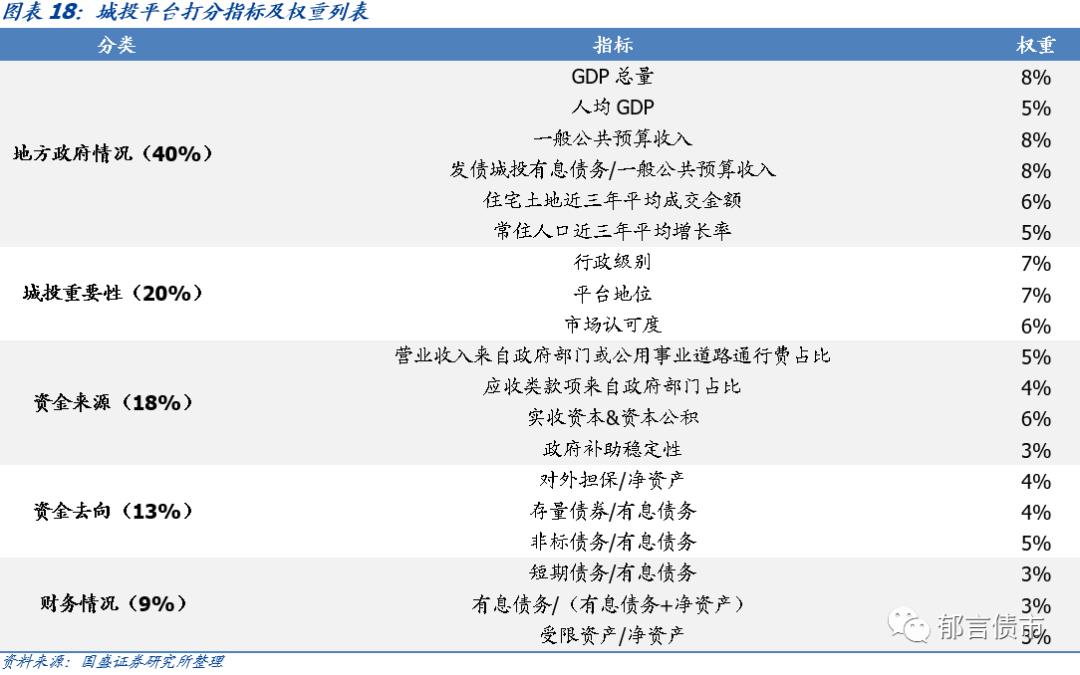

打分模型与《河北省27个城投平台详尽数据挖掘——走遍中国之二十三》相同,依然分五大类指标,具体指标解释如下。

第一大类为地方政府情况,占比40%,下属包括6个指标:(1)GDP总量:从总量角度衡量当地经济实力;(2)人均GDP:从人均角度衡量当地经济实力;(3)一般公共预算收入:衡量当地财政实力;(4)经调整债务率:发债城投有息债务/一般公共预算收入,衡量当地债务率水平;(5)住宅土地近三年平均成交金额:住宅土地成交金额越高,说明土地出让相关财政收入越多,还本付息越有保障;(6)常住人口近三年平均增长率:衡量当地未来增长潜力。地方政府情况相关数据具体到区县层面。

第二大类为城投重要性,占比20%。下属包括3个指标:(1)平台行政级别;(2)平台地位;(3)市场认可度。

第三大类为资金来源,占比18%。下属包括4个指标:(1)营业收入来自政府部门或公用事业道路通行费占比:反映城投较为优质的现金流占比;(2)应收类款项来自政府部门占比:城投平台的应收类款项如果主要直接来自政府部门,则说明与政府关系相对密切,变现相对更具弹性;(3)实收资本&资本公积,反映地方政府对城投平台的资产性支持;(4)政府补助稳定性。

第四大类为资金去向,占比13%。下属包括3个指标:(1)对外担保/净资产:对外担保占净资产比重较高、尤其是担保对象以民企为主的平台,代偿风险可能加大;(2)存量债券/有息债务:存量债券占比较高的平台未来刚性偿债压力较大;(3)非标债务/有息债务:若非标债务占比较高,说明平台整体融资成本较高,难以通过低成本渠道融资。

第五大类为财务情况,占比9%。下属包括3个指标:(1)短期债务/有息债务:衡量平台短期偿债压力;(2)有息债务/(有息债务+净资产):衡量平台杠杆水平;(3)受限资产/净资产:衡量平台资产流动性。

2. 打分结果及排序

按照Wind口径,在人工剔除明显不是城投平台的公司及3个数据不可得平台后,对39个城投平台进行打分排序。每个指标划分为5档,分别对应1-5分,下表罗列了分数排名前30的平台名单。

四、部分唯一市级平台具有一定性价比

崇左市、河池市和来宾市公募发行城投债占比较高,均为100%。而北海市和钦州市较低,分别为13.8%和29.2%。

公募发行城投债中,崇左市整体平均估值较高为7.35%,贺州市较低为4.62%。分剩余期限看,1年以内城投债平均估值中北海市最高为5.72%,柳州市最低为4.29%;1-3年城投债平均估值中钦州市最高为6.07%,南宁市最低为4.23%。3年以上城投债平均估值中崇左市和钦州市最高,均为7.35%,南宁市最低为4.82%。其中,南宁市由于1年以内公募债发行主体均为区县级平台,1-3年的公募城投债中有40%为区县级平台,因此1年以内、1-3年公募城投债收益率出现倒挂。

具体来看,来宾市经济财政在广西排名倒数,且经调整债务率较高,排省内第二,因此地方政府得分较低,使得两个市级平台(来宾城建和来宾工投)均排28名以后。但这两个市级平台存量债较少,仅有3只,且均为2年内公募债,所以来宾市城投债整体估值较低(4.72%),性价比一般。

北海银滩开发投资股份有限公司为北海唯一市级平台,业务范围主要在北海银滩区域且公司规模较小,平台地位相对较低,叠加非标占有息债务比重较高,使得公司城投重要性及资金去向得分较低。但由于北海经济财政处于中游,且经调整债务率较低,地方政府得分较高,使得公司总分仍然较高,在省内排第19名。其存续债仅有一只剩余期限1年内的3亿中票,估值为5.72%,具有一定性价比。

广西百色开发投资集团有限公司为百色唯一市级平台,排第20名。公司除因对外担保/净资产、非标债务/有息债务较高使得资金去向得分较低外(1.92),其他分项得分3以上为主。其存续债包括3只私募债和1只企业债,3只私募债的行权剩余期限在1.7-2年,平均行权估值6%左右。1只企业债为2014年6月发行,剩余期限1.5年以内,估值为5.04%,具有一定性价比。

广西崇左市城市建设投资发展集团有限公司为崇左市唯一市级平台,排第25名。崇左市经济财政处于下游,但经调整债务率较高,因此地方政府得分较低。并且应收类款项来自政府占比较低,使得资金来源得分也较低。其存续债仅有一只剩余期限5.8年企业债,估值为6.56%,收益率较高。发改委对企业债的管控较严,因而过往违约率较低,不过该只剩余期限较长,适合稳定资金。

私募发行城投债中,北海市整体平均估值较高为7.23%,南宁市整体平均估值较低为5.33%。分剩余期限看,1年以内桂林市平均估值最高,南宁市平均估值最低。1-3年北海市平均估值最高,南宁市最低。3年以上桂林市平均估值最高,梧州市最低。

注:

风险提示:

1. 模型设计不合理:本文打分模型设计带有一定的主观性,可能存在不合理的地方。

2. 数据口径有偏差:由于城投平台相关数据从评级报告、募集说明书或者财务报告中获取,数据披露口径可能不同,导致结果存在一定偏差。

3. 城投平台信息不全:本文只分析了有存量城投债的平台,由于数据不可得,未发过债的城投平台没有纳入分析,可能会导致分析结果具有局限性。

以上是关于深度广西39个城投平台详尽数据挖掘的主要内容,如果未能解决你的问题,请参考以下文章