扎堆布局自动驾驶卡车,谁与争锋成王?

Posted 算力智库

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了扎堆布局自动驾驶卡车,谁与争锋成王?相关的知识,希望对你有一定的参考价值。

编辑:生煎

您正在阅读算力智库第 327 篇原创作品

您正在阅读算力智库第 327 篇原创作品

算力说

“主动倒退一步”,是福布斯杂志最近针对无人驾驶行业现状得出的一个结论。但至少在封闭场景的自动驾驶卡车领域,这个结论或许可以改为“主动前进一步”。

2016年,Uber斥资6.5亿美金收购了一家成立仅7个月之久的无人驾驶卡车初创企业——奥拓(Otto)。如此短时间内获得高估值的神奇故事,让硅谷随即掀起了一股无人驾驶卡车的淘金热。

毕竟,和频频出事且前途未卜的自动驾驶汽车相比,业内人士普遍认为自动驾驶卡车可能会更快落地商用。

在中国,越来越多的无人驾卡车公司开始进入公众视野是在2018年。彼时,资本对初创企业持续加注,巨头战略布局,无人驾驶卡车的投资俨然一副当年共享单车出道时候的盛况,但最后的结局会否再次一地鸡毛?西井科技创始人兼CEO谭黎敏告诉算力智库,当自动驾驶卡车真正进入一个场景以后,成功的唯一检验标准,就是用户买不买单。

1

在自动驾驶领域,按场景分为封闭场景和开放道路;按车型分为乘用车和商用车。在这四个要素构成的四大象限中,不管是在封闭道路还是开放道路的自动驾驶商用车,很多已获得资本青睐。

公开资料显示,成立于2015年9月的图森未来在2019年2月获得9500万美元的D轮融资。此轮融资由新浪领投,融资完成后,图森未来的估值达到10亿美元。截至目前,图森未来融资总额达到1.78亿美元,该公司投资者还包括英伟达,治平资本等。

而在过去的2018年,无人驾驶卡车领域的投融资新闻更是热闹。据不完全统计,媒体曝光的信息有2018年4月,普洛斯、物联网科技公司G7、蔚来资本出资组建了无人驾驶新技术公司嬴彻科技;10月,普洛斯和蔚来资本还投资了主线科技;11月,自动驾驶初创公司文远知行获得雷诺日产三菱联盟Alliance RNM战略领投的A轮融资;11月,智加科技宣布完成A+轮融资,随后与一汽解放、满帮集团联合宣布,就推动中国无人重卡自动驾驶技术的研发和落地,与英伟达建立合作关系。

除了初创企业,加入无人驾驶卡车“比赛”的还有互联网巨头。2018年1月,有消息称菜鸟网络正在大规模布局无人驾驶大卡车。2018年5月,苏宁在物流园区和高速场景测试了无人驾驶重卡。同月,京东自主研发L4级别自动驾驶卡车亮相 ,宣布将在2020年实现无人重卡的商业化,承担主要城市及区域中心之间的高速公路运送任务。

值得注意的是,抛开市场宣传的声量,无人驾驶卡车在商业应用落地方面并没有想象中顺利。以上提及的无人卡车,基本处于研发测试或试运营阶段,并没有哪家公司实现大规模量产和商业化落地。连2016年就开启无人卡车路测的Uber,后来也因一连串问题,在两年后砍掉了自动驾驶卡车业务。

“Uber放弃自动驾驶卡车,不代表这一领域研发前景不乐观。自动驾驶卡车是刚需,有明确的应用场景和需求的。需要注意的是,在实现时间上,可能不像大家想象的那么快,还需要较长的周期。”清华大学苏州汽车研究院智能网联中心主任戴一凡博士这样表态。

2

同样提到时间因素,记者在前期采访中从自动驾驶投资人口中获悉,自动驾驶商用车的落地时间预计将早于自动驾驶乘用车。这是因为乘用车如果要实现自动驾驶,必须具备几个先决条件,一是乘用车自身的智能,二是覆盖广泛的车联网系统。目前的现实情况决定了很难实现乘用车的自动驾驶。而对于封闭场景的商用车来说,基本上都具备自动驾驶的先决条件,即有限的场景结合商用车自身的智能。

“五年内,自动驾驶卡车的市场规模也将远远大于开放道路的自动驾驶乘用车。”该投资人进一步指出。

相关数据显示,中国卡车需求量大约为600万辆,美国大约需350万辆,且中国卡车市场还有一个独特的现象:从市场占比来看,国产卡车企业市场份额占比很大,进口车很难撼动国产卡车的销量地位。

谭黎敏在接受算力智库采访时举了这样一个例子:“根据中国港口协会的数据,中国港口约有25000多辆场内集装箱卡车,还有15万到16万辆用于装散杂货的卡车,加起来约18万辆多,而目前用户对于一台这样的车的接收心理价格在150万到200万。那么,光港口这样一个场景,差不多就是3000亿左右的市场规模。从全球来看,港口其实都是高度标准化的,全球港口场景中的卡车市场是乘以三的这样一个数量级。这只是港口这一个场景,还有矿场,目前中国有55万辆矿场卡车,这个数量约是全球的1/10。所以这两者市场加在一起就已经足够大。”

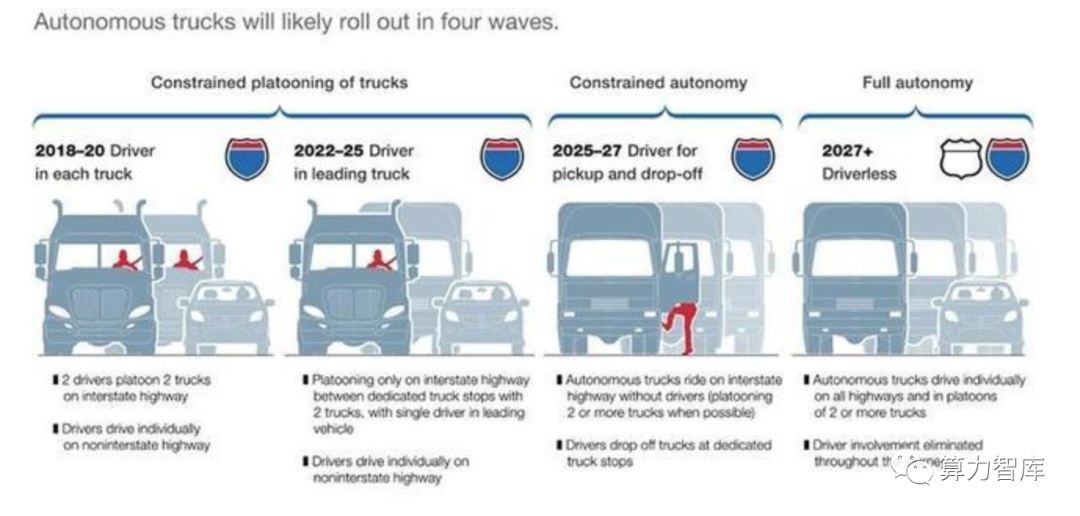

据全球管理咨询公司麦肯锡的最新报告预测显示,美国自动驾驶卡车的发展可能会经历四个阶段。同时还预测到2030年,卡车实现完全自动驾驶后,运营成本将下降约40%。这将使那些使用自动驾驶的美国卡车运输公司,在10到20年内节省850亿至1250亿美元。

3

据算力智库记者前期调研,目前涉足自动驾驶卡车业务的初创企业,按照切入点不同,可以分从产品出发和从场景出发两类。前者以图森未来为代表,主打产品特色,进而将产品卖进各个场景中;后者则以西井科技为代表,首先成为某个场景的供应商,为其提供整合智能服务时,定制符合场景需求的自动驾驶卡车。

从宣传的口径可以直接看出这两类公司不同的发展路径。以产品为出发点的自动驾驶卡车企业注重产品技术创新的宣传。以图森为例,它每隔一段时间就会发布其基于产品技术的新突破,比如最近一次是在三月中旬发布最新的无人驾驶摄像头感知系统,突破夜间感知,将实现无人驾驶卡车的全天候运营。此前,图森宣传的产品特色还包括识别并追踪1000米范围内的车辆,能够360 度实时感知行车周边环境,对可视场景进行像素级解读等。

“图森未来主要做面向开放道路的自动驾驶,而开放道路的用户除了他的客户,还包括普通民众。因此,不管从舆论输出还是估值考虑,它都有必要在媒体上宣传其产品特色。”一位独立分析师告诉算力智库,“但通用化的产品做出来以后,它要和场景融合,就还要加上定制化的服务,才能让产品投入到场景中使用。”

而以场景为出发点的公司则显得更为低调。以西井为例,其一方面很少做宣传,另一方面,即使有宣传,侧重点也在使用场景上。

“我们一直没有定义自己说是做一个芯片公司,还是一个图像识别公司,还是一个自动驾驶卡车公司。我觉得,更多的是我们在为一些行业的场景,做一个相对完整的智能解决方案,我们所有的底层都是为了给这样的解决方案提供一个算力。就像IBM,它们最早做芯片,然后做大型服务器,IBM的2B的业务主要就是以大型服务器为硬件载体,加上软件和算法方面的行业解决方案,提供软硬件一体的打包产品服务,其实它跟我们非常像。”谭黎敏介绍说。

谈及自动驾驶商用化落地,谭黎敏透露,西井科技与振华重工合作的自动驾驶无人跨运车将于2020年6月完成验收并投入实际使用,而自动驾驶卡车将于2020年底正式商用。

据悉,西井科技近日完成B 轮融资,具体数额暂未透漏,投资方为十维资本、君岳共享、 深圳景熙瑞盛一号投资企业(有限合伙)、 上海联硒企业管理中心(有限合伙)。

文章所载观点仅代表作者本人

且不构成投资建议

敬请注意投资风险

以上是关于扎堆布局自动驾驶卡车,谁与争锋成王?的主要内容,如果未能解决你的问题,请参考以下文章