如何在公司股权架构设计中把握公司控制权?

Posted 律苑视角

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了如何在公司股权架构设计中把握公司控制权?相关的知识,希望对你有一定的参考价值。

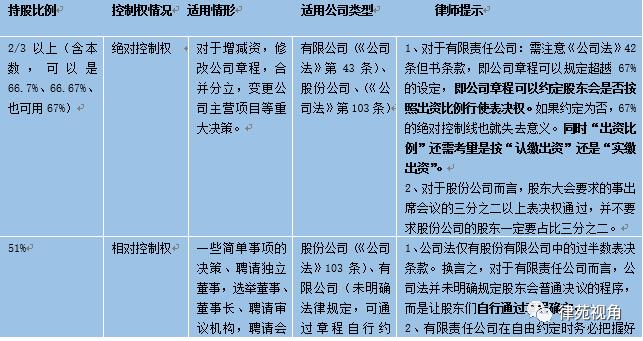

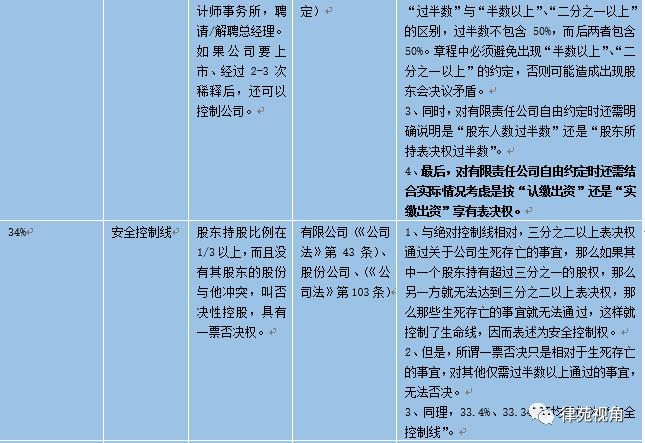

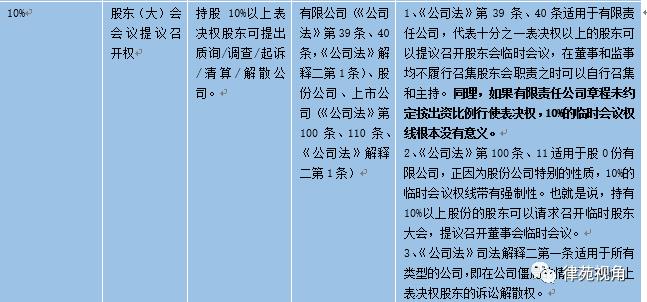

经常会有创业的朋友咨询,郑律师,我和几个朋友想开一家公司做点业务,但是不知道怎么设计和搭建股权架构,对我来说最核心的只有一点,就是无论以后如何融资稀释股权比例,我都要一直掌握公司的控制权,如何才能做到呢?对于这个问题,股权设计那么绝对不是做简单的数学题,它包括股权分配、表决权、分红权、知情权、提案权等等的考量,很重要的一点就是需要结合对公司章程及股东协议等一系列文件的设计安排。对于初创型公司,股权可以是一文不值,也可以是万金不换,准确认识股权对公司的价值,利用好股权良性经营公司,并利用股权获取公司发展所需的各种资源,是一个成功创业者必备的基本功,比如最近网上争相报道的当当网抢公章事件就引发了大家有关李国庆对公司控制权问题的思考和探讨,以至于李国庆被网上各大媒体评为“2020年最惨企业家”的称号,由此可见股权设计中的控制权考量是掌握公司控制权的重中之重。本文从经常提及的“绝对控制权”、“相对控制权”、“安全控制权”入手,根据《公司法》的相关规定用图表方式给大家做一些有关股权控制权占比梳理以及公司控制权最常用的四种控制权设计方法。

二、公司控制权设计常用的几种方法

(一)通过公司章程控制

公司章程通常被称为“公司宪法”,是公司、各股东间合作的最高行为准则,在公司内部具有最高法律地位。但目前现实中企业家的重视程度还不够,特别是对于体现“人合性”的有限责任公司而言,《公司法》赋予了有限公司股东对公司治理更多的自治性,股东间以公司章程对彼此权利义务进行自由约定的空间更大。以下专门为大家整理了有限责任关于公司章程可以约定的常识,以便大家以后在有限责任公司章程的设计中有自己独特的个性化安排:

(1)章程可以约定“分红比例与出资比例不一致”。

(2)章程可以约定“不按出资比例优先认缴出资”。

(3)章程可以约定“股东持股比例可与出资比例不一致”。

(4)章程可以约定“表决权可与出资比例不一致”。

(5)章程可以约定“剥夺股权转让时其他股东的同意权”。

(6)章程可以约定“限制股权转让时其他股东的优先认购权”。

(7)章程可以约定“排除股东资格的继承”。

(8)章程可以约定“书面形式行使股东会职权”。

(9)章程可以约定“召开股东会定期会议的期限”。

(10)章程可以约定“召开股东会会议的通知期限”。

(11)章程可以约定“股东会的议事方式和表决程序”。

(12)章程可以约定“董事长和副董事长的产生办法”。

(13)章程可以约定“董事会的议事方式和表决程序”。

(14)章程可以约定“执行董事的职权”。

(二)一致行动人安排

公司股东签署一致行动人协议,相当于在公司股东会之外又建立了一个有法律保障的“小股东会”,即部分股东可以一起通过签署《一致行动人协议》约定清楚相关一致行动决策事项,以便每次在股东会表决或者协议约定事项进行时,签署《一致行动人协议》有关各方可以在“小股东会”中先讨论出一个结果作为各方对外的唯一结果,然后再在股东会里表决或者决定事项是否进行。简单来讲就是抱团一致对外。如果有人没有按照协议约定的一致行动进行,那他会受到一致行动人协议中约定的条款惩罚。惩罚可以是法律所允许的任何形式,如罚金、赔偿股权等。

(三)委托投票权

委托投票权是指股东在股东大会召开之前已经在某些问题上进行了投票或把投票权转让给出席股东大会的其他人来行使。我国《公司法》第一百零六条规定:“股东可以委托代理人出席股东大会会议,代理人应当向公司提交股东授权委托书,并在授权范围内行使表决权。”

委托投票权和一致行动人的区别:

一致行动人:大股东与小股东意见一致时,听大股东的,大股东与小股东意见不一致时,仍听大股东的;委托投票权:作为委托人的股东完全放弃表决权,交由受托人行使。因此,一致行动人需要各方均为公司股东,但委托投票权的受托方可以不是公司股东。

(四)AB股模式

AB股是一种舶来品,最早应是在1988年起源于美股市场,后续2018年4月香港联交所也采用AB股这种模式,即是指在企业的股权设计安排中AB双层股权架构,该两类股权架构包含两类代表不同投票权数量的股权架构,其中具有“特别表决权的股份”习惯称之为A类股,具有“普通股份”的称之为B类股。每一单位A类股拥有的表决权数量在规则允许的范围内大于每一单位B类股拥有的表决权数量,比如在美国上市的京东、百度、小米等都采用AB股模式,即以少数持股比例占比获得公司控制权。

在我国,AB股在我国算是新鲜事物,目前中国版的AB股架构仅限于科创板,在我国亦称为“表决权差异安排”或“特别表决权安排”。以我国科创板为例,依照《上海证券交易所科创板股票上市规则》(以下称“《上市规则》”)的相关规定,每一单位A类股最高可以代表每一单位B类股表决权的10倍。根据《上市规则》的安排,发行人首次公开发行并上市前设置表决权差异安排的,应当经出席股东大会的股东所持三分之二以上的表决权通过;发行人在首次公开发行并上市前不具有表决权差异安排的,不得在首次公开发行并上市后以任何方式设置此类安排。这就意味着,企业需要在上市前设置AB股机制。我国科创板第一例AB股模式就是2020年1月20日在科创板上市的优刻得科技股份有限公司(以下称“优得刻”),通过分析优得刻得AB股案例,我们发现AB股的如下特别之处:1、每份特别表决权股份的表决权数量不得超过每份普通股的十倍;2、除表决权外,特别表决权股份的其他权利与普通股相同;3、普通表决权比例不低于10%;4、特别表决权股份不得在二级市场进行交易。

当然,获得公司控制权的方法还很多,比如还经常听到的金字塔架构、有限合伙架构、优先股设计等等,这里我们主要简单分析几种股权架构设计,为大家抛砖引玉,希望对大家有点启发。

---------------------------------END-------------------------------

郑敏律师

个人简介:中国政法大学法律硕士毕业。从事多年资本市场的诉讼、非诉讼业务和医院法律顾问业务,理论功底扎实、实物经验丰富。专注于投融资并购、发行上市的法律服务,同时带领团队参与民商事领域高端诉讼研究与实务,为十几家上市公司提供常年、专项法律顾问服务,负责多家企业的IPO、私募PE、新三板、并购重组、非公开发行股票、公司债券发行及房地产投融资业务的法律业务。

擅长领域:投融资及并购重组业务、重大民商事诉讼业务、公司常年法律顾问业务、公司涉诉业务、刑民交叉业务等。

联系方式:

以上是关于如何在公司股权架构设计中把握公司控制权?的主要内容,如果未能解决你的问题,请参考以下文章