项目成本管理

Posted 左直拳

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了项目成本管理相关的知识,希望对你有一定的参考价值。

确保在批准的预算内完成项目。

一、概述

二、项目成本管理过程

三、项目成本管理的技术和工具

一、概述

在项目中,成本是指项目活动或组成部分的货币价值或价格。具体一般包括直接工时、其他直接费用、间接工时、其他间接费用以及采购价格。项目全过程的各种成本的总和称为项目成本。

1、项目成本管理的作用和意义

项目成本管理就是要确保在批准的预算内完成项目。其中,不单止要关心项目活动所需的成本,也必须考虑项目决策对成本的影响。

2、项目成本管理的重要性

通过项目成本管理,尽量使项目实际发生的成本控制在预算范围之内,避免成本失控。

3、项目成本失控的原因

原因主要有几点:

1)对工程项目认识不足

(1)对成本控制认识不足,难度估计不足

(2)工程项目规模不合理,过大

(3)项目成员缺乏成本意识

(4)项目成员缺乏责任感,随意开支,铺张浪费

2)组织制度不健全

(1)制度不完善

(2)责任不落实

(3)投资分工不清晰

3)方法问题

(1)缺乏有关报表及数据处理的方法

(2)成本控制要求不明确

(3)缺乏成本控制方法和工作制度

(4)缺乏计算机辅助程序

(5)缺乏计划与实际的比较分析、经验总结

4)技术的制约

(1)对项目信息了解不深,项目规划不完善,,不能满足成本估算的需求

(2)成本估算方法不恰当,与实际不符

(3)数据不准确或有疏漏

(4)设计方案未优化

(5)材料价格上涨

(6)项目变更

(7)风险估计不足

5)需求管理不当

需求分析失误,项目范围变更频繁。

4、相关术语

1)产品的全生命周期成本

对项目而言,产品的全生命周期成本就是开发成本 + 维护成本。

2)成本类型

(1)可变成本

又称为变动成本

(2)固定成本

(3)直接成本

(4)间接成本

(5)机会成本

做出选择后其中一个最大的损失。

(6)沉没成本

由于过去的决策已经发生了的,而不能由现在或将来的任何决策改变的成本。沉没成本是历史成本,不可再干预,又很容易影响当前的决策,需要尽量排除其干扰。

3)应急储备和管理储备

(1)应急储备

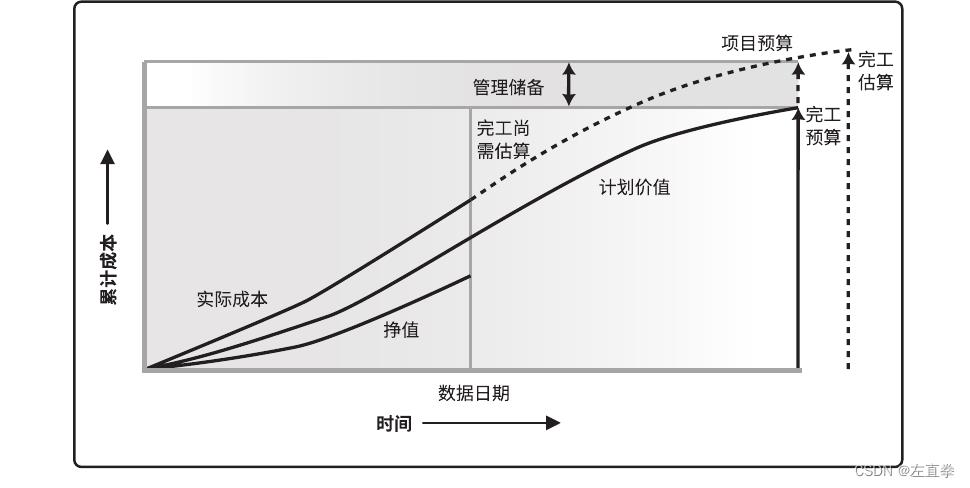

包含在成本基准内的一部分预算,用于应对“已知-未知”风险,即已识别,但具体未知的风险。

可以为某个活动建立应急储备,也可以为整个项目建立应急储备,甚至二者同时建立。应急储备可取成本估算值的某个百分比,某个固定值或通过定量分析来确定。

(2)管理储备

为了管理控制而特别留出的项目预算,用于应对项目范围中不可预见的工作,即“未知-未知”风险。

管理储备不包括在成本基准中,但属于项目总预算和资金需求的一部分,使用前需要得到高层的审批。动用管理储备,会导致成本基准变更。

应急储备和管理储备,在进度管理中,是时间。在成本管理中,应该是资金。

4)成本基准

经批准的按时间安排的成本支出计划(成本基准是一个支出计划),并随时反映经批准的项目成本变更,用于度量和监督项目的实际成本。

二、项目成本管理过程

项目成本管理包括

1)规划成本

制定项目成本的有关政策、程序和文档。

2)估算成本

对完成项目活动所需资金进行近似估算。

3)制定预算

汇总所有估算成本,建立经批准的成本预算。

4)控制成本

监督项目状态,更新项目成本,管理成本基准变更。

不同的干系人,测算成本的时间和方法不相同。

项目成本管理重点关注完成项目活动所需的资源和成本,但也应该考虑决策对成本的影响。比如,限制设计审查次数可降低项目成本,但可能增加产品运营成本,因为质量受到了影响,留下了尾巴。

尽量在项目早期就对成本进行规划。

1、规划成本

制定项目成本的有关政策、程序和文档。本过程的主要作用是,在整个项目中为项目成本管理提供指南和方向。

【输入】

1)项目管理计划

2)项目章程

3)事业环境因素

4)组织过程资产

【输出】

1)成本管理计划

成本管理计划是项目管理计划的组成部分,描述将会如何规划、安排和控制项目成本。成本管理过程及其工具与技术也记录在成本管理计划中。

比如,成本管理计划中规定:

(1)计量单位,规定每种资源的计量单位,如人天,人周

(2)精确度,成本估算向上或向下取整的程度

(3)准确度,为活动成本估算规定一个可以接受的区间,其中可能包含一定的应急储备

(4)组织程序链接,相关的WBS

(5)控制临界值,规定采取某种措施前,允许出现的最大偏差。

(6)绩效测量规则,

(7)报告格式

(8)过程描述

(9)其他细节,包括不限于

战略筹资方案,处理汇率波动程序,记录项目成本的程序

2、估算成本

估算成本是对完成项目活动所需资金进行近似估算的过程。作用是确定完成项目工作所需的成本数额。

在项目生命周期中,项目估算的准确性将随着项目的进展而逐步提高。估算时,应该将向项目收费的全部资源考虑进去,估算结果可以在活动层级呈现,也可以以汇总形式呈现。

1)估算的主要步骤

(1)识别并分析成本的构成科目

主要是确定相关物质资源,如人、设备、材料等。形成 资源需求和会计科目表。

(2)根据构成科目,估算每一科目的成本大小

(3)分析成本估算成果,找出各种可替代方案,协调成本之间的比例

如非关键岗位用低级别人员代替高级别人员,降低人员成本;租赁设备时间较长,且可用于其他项目团队的,可设法分摊。

【输入】

(1)成本管理计划

(2)人力资源管理计划

(3)范围基准

范围说明书、WBS、WBS词典

(4)项目进度计划

(5)风险登记册

(6)事业环境因素

(7)组织过程资产

【输出】

(1)活动成本估算

(2)估算依据

(3)项目文件更新

包括不限于风险登记册

3、制订预算

汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准。

项目预算包括项目全部资金,而成本基准是经过批准、且按时间段分配的项目预算,不包括管理储备。管理储备用于应对未知-未知风险,使用需要高层批准。

【输入】

1)成本管理计划

2)范围基准

3)活动成本估算

4)估算依据

5)项目进度计划

6)资源日历

7)风险登记册

8)协议

9)组织过程资产

【输出】

1)成本基准

成本基准 + 管理储备 = 项目预算

2)项目资金需求

3)项目文件更新

包括但不限于:

风险登记册

活动成本估算

项目进度计划

4、控制成本

监督项目状态,更新项目成本,管理成本基准变更。作用是发现实际与计划的差异,以便采取纠正措施,降低风险。

在成本控制中,重点分析资金支出与相应完成的工作之间的关系,否则单纯监督资金的支出没有什么意义,最多只能不超出资金限额。有效成本控制的关键在于,对成本基准及其变更进行管理。控制措施包括:

1)对造成成本基准变更的因素施加影响

2)确保所有变更请求都得到及时处理

3)确保成本支出不超过批准的资金限额。既不超出各时段、各工作包、各活动限额,也不超出项目总限额。

4)监督成本绩效,找出并分析与成本基准间的偏差

5)对照资金支出,监督工作绩效

6)防止出现未经批准的变更

7)向有关干系人报告所有经批准的变更及其相关成本

8)把预期的成本超支控制在可接受的范围内

【输入】

1)项目管理计划

包括成本基准、成本管理计划

2)项目资金需求

包括项目支出加上预计债务。

3)工作绩效数据

工作绩效数据是关于项目进展情况的数据,如哪些活动已经开工,进展如何,以及哪些可交付成果已完成,还包括已批准的成本和已发生的成本。

4)组织过程资产

包括但不限于

(1)相关政策、程序和指南

(2)成本控制工具

(3)可用的监督和报告方法

【输出】

1)工作绩效信息

WBS各组件的CV、SV、CPI、SPI、TCPI和VAC值,记录下来,传达给干系人

2)成本预测

EAC(Estimate At Complete,完工估算)

3)变更请求

4)项目管理计划更新

包括但不限于:

(1)成本基准

(2)成本管理计划

5)项目文件更新

包括但不限于:

(1)成本估算

(2)估算依据

6)组织过程资产更新

(1)偏差原因

(2)纠正措施及其理由

(3)财务数据库

(4)从项目成本控制中得到的经验教训

三、项目成本管理的技术和工具

(一)成本分析技术

1、技术分析

回收期、净现值、投资回报率(Return On Investment,ROI)、内部报酬率(Internal Rate of Return,IRR)、现金流贴现(Discounted Cash Flow Method)

2、专家判断

基于历史信息,专家判断可以对项目环境,或者类似项目提供有价值的见解,还可以对是否需要联合使用多种方法,以及方法之间的协调提出建议。

3、会议

规划会议。

4、类比估算

依据过去类似项目的实际成本,来估算当前项目的成本。通常项目详细信息不足,比如在项目早期,常用这种技术。

类比估算成本较低,耗时较少,但准确性也低。

5、参数估算

利用历史数据之间的统计关系和其他变量,来进行项目的成本估算。准确性取决于参数模型的成熟度,和基础数据的可靠性。

6、自下而上估算

首先估算单个工作包或活动的成本,然后向上汇总,“滚动”到更高层次。准确性取决于当个工作包或活动的规模和复杂度。

7、三点估算

考虑估算中的不确定性与风险,使用三种估算值来界定活动成本的近似区间。

8、储备分析

为应对成本的不确定性,成本估算中包括应急储备和管理储备。

9、质量成本

COQ。估算质量成本。

10、项目管理软件

使用辅助软件估算。

11、卖方投标分析

根据合格卖方的投标情况,来分析项目成本。(本公司也是卖方)

12、群体决策技术

团队作战进行预测,如头脑风暴,德尔菲技术或名义小组技术。提高准确度,培养责任感。

(二)成本管理技术

1、成本汇总

先把成本估算汇总到WBS的工作包,再由工作包汇总至WBS更高层次(如控制账户),最终得出整个项目的总成本。

2、储备分析

监督项目中应急储备和管理储备的使用情况,从而判断是否还需要这些储备,或者是否需要增加额外的储备。

3、历史关系

基于变量的历史关系,利用项目特征(参数)来建立数学模型,预测项目总成本。

4、资金限制平衡

根据项目资金的限制,来平衡资金支出。

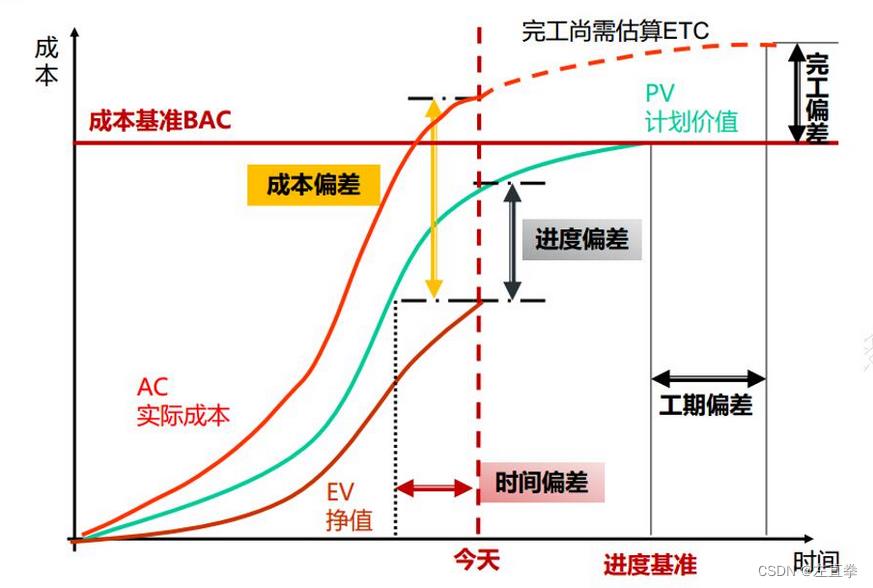

5、挣值管理(EVM)

EVM,挣值管理。

挣值管理(EVM)把范围、进度和资源绩效综合起来考虑,评估项目绩效和进展,是一种常用的项目绩效测量方法。

1)PV,计划价值

2)EV,Earned Value,挣值

3)AC,实际成本

4)SV,Schedule Variance,进度偏差。

SV = EV - PV

5)CV,Cost Variance,成本偏差

CV = EV - AC

6)SPI,Schedule Performance Index,进度绩效指数

SPI = EV / PV

7)CPI,Cost Performance Index,成本绩效指数

CPI = EV / AC

成本超支,进度落后。

6、预测

1)BAC,Budget At Completion,完工预算(即成本基准?)

2)EAC,Estimate At Completion,完工估算

3)ETC,Estimate To Completion,完工尚需估算

4)VAC,Variance At Completion,完工偏差

(1)假设监测点之后,继续按预算单价完成ETC工作

EAC = BAC + (AC - EV)

(2)以当前CPI完成ETC

EAC = BAC / CPI

由 BAC / EAC = EV / AC = CPI ,

推出 EAC = BAC / CPI

(3)假设SPI与CPI同时影响ETC,

EAC = AC + [(BAC - EV) / (CPI * SPI)]

如果项目进度对ETC有重大影响,本方法最为有效。

(4)VAC,完工偏差

VAC = BAC - EAC

7、完工尚需绩效指数(TCPI)

TCPI,to complete performance index,完工尚需绩效指数

完成剩余工作所需成本与剩余预算之比。

如果BAC已明显不再可行,则项目经理应考虑使用EAC进行TCPI计算。如果累计CPI?低于基准,那么剩余工作应立即按TCPI(BAC)执行,才能确保实际总成本不超过批准的BAC。如果不可行,则调整为TCPI(EAC)。

TCPI = (BAC - EV) / (BAC - AC)

TCPI = (BAC - EV) / (EAC - AC)

8、绩效审查

1)偏差分析

分析成本偏差(CV)、进度偏差(SV)、完工偏差(VAC)

2)趋势分析

审查项目绩效随时间的变化情况,判断绩效是在改善还是在恶化。

3)挣值绩效

将实际的进度及成本绩效与绩效测量基准比较。

9、项目管理软件

监测PV、EV、AC,绘制趋势图,并预测最终项目结果的可能区间。

以上是关于项目成本管理的主要内容,如果未能解决你的问题,请参考以下文章