保单架构设计的学问——财富传承篇

Posted 保知霖

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了保单架构设计的学问——财富传承篇相关的知识,希望对你有一定的参考价值。

众所周知,保险产品是一种重要的金融工具,可以帮助我们进行风险转嫁,如疾病风险、意外风险和养老风险等,除此之外,保险的法律属性往往被人们忽视,这些法律属性赋予了保险产品更多特有的实际用途。通过合理的保单架构设计,利用法律赋予保险的一些特殊功能,可以帮助我们解决很多实际中的法律风险。

保单架构的三要素:投保人、被保险人、受益人

这三个角色分别享有各自的保单权益:

投保人-保险费的缴纳者(可变更)

1.拥有保单的现金价值

2.保单未到期前,决定保单是否继续有效

3.申请保单质押贷款

4.受益人变更的决定人之一

5.更改投保人的决定人

6.掌握管理金账户的人

被保人-受保险合同保障的人(不可变更)

1.合同期满后,满期保险金的拥有者

2.生存年金的给付前提

3.身故保险金的给付前提

4.生存年金的领取者

5.受益人变更的决定人之一

受益人-保险理赔金的领取人(可变更、可指定多人)

1.被保险人身故时,领取理赔金

2.可以被修改,可以是多人

3.理赔金不用抵偿债务

4.得到的理赔金不需要缴纳遗产税和个人所得税

利用保单三要素所各自具备的权益,通过保单架构的设计,保险产品就可以在传承、婚嫁、债务问题中发挥作用。

今天我们先来看一个关于传承的案例:

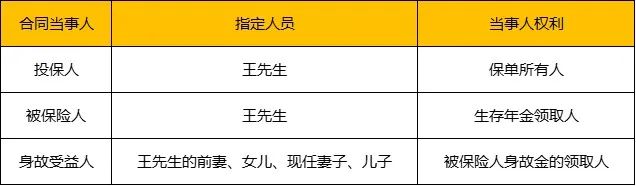

王先生今年55岁,是山东青岛一家餐饮企业的老板,王太太今年45岁,和王先生是半路夫妻,在王先生发迹前就嫁给了他,随丈夫一路打拼走来,两人感情非常融洽。两人育有一子,今年23岁,已婚;王先生与前妻育有一女,今年26岁,目前在北京攻读硕士,未婚。

王先生家境殷实,总资产近5000万,王先生担心自己百年以后,现任妻子和前妻以及子女因遗产问题对簿公堂,想提前做好规划,同时特别要求遗产归前妻及女儿所有部分占比40%,其余所有财产留给现任妻子和儿子。

我们如何通过“保单架构”设计来满足王先生这一需求?

1.王先生作为投保人

拥有保单的控制权:

1)退保及保单质押贷款的权利

2)按照自己的意愿,变更身故受益人及调整受益份额的权利

2.王先生作为被保险人和生存受益人

如选择终身年金保险,拥有不断领取年金的权利,可用作养老,对冲长寿风险。

3.身故受益人及比例

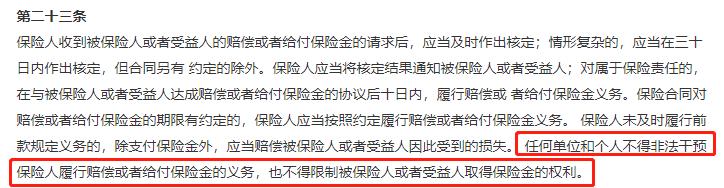

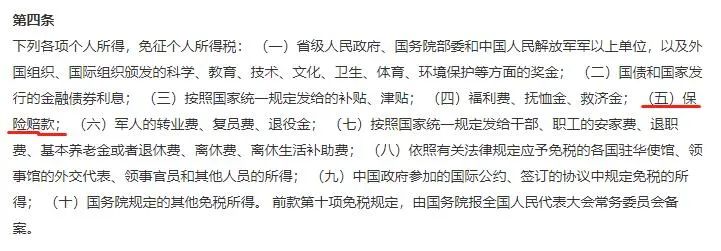

1)儿子30%、现任妻子30%、前妻20%、女儿20%。受益人领取理赔金的手续简便且可规避个人所得税和遗产税,保证子女领取的理赔金属于税后净收入。

2)子女婚后,一方父母去世留下的遗产,子女法定继承的部分属于夫妻共同财产,但是子女领取的理赔金如何判定呢?依据2016年《第八次全国法院民事商事审判工作会议(民事部分)纪要》第二部分“关于夫妻共同财产认定问题”第五条规定,子女领取的理赔金属于子女的个人资产,子女的配偶无权分配。

用保险进行财富的代际传承,可以做到无损耗、有增值的效果,确保资产所有人的意愿,不引起家庭成员之间的纠纷,不会产生税费,保密性好,时效性快。未来保险在财富传承方面的独特优势,也会随着国家财税体制改革而更加凸显它的重要性。

End

选对保险不走弯路

以上是关于保单架构设计的学问——财富传承篇的主要内容,如果未能解决你的问题,请参考以下文章