美国23家银行轻松通过美联储压力测试

Posted 图说财经

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了美国23家银行轻松通过美联储压力测试相关的知识,希望对你有一定的参考价值。

美联储6月24日发布最新的银行压力测试结果,而且正如预期的那样,每家银行都会通过,而且果然不久前美联储宣布所有银行轻松清除其年度健康账单,压力测试发现,银行可能遭受近 5000 亿美元的损失,但仍能轻松满足资本要求,为数千亿美元的股票回购和股息奠定了基础。

“测试”显示,该国最大的银行可以承受 4,740 亿美元的贷款和其他头寸损失,并且仍能获得相对于其风险加权资产所需的高质量普通股一级资本 (CET1) 的两倍多。

在美联储发布的一份声明中,美联储表示,年度银行压力测试的结果表明,大型银行“继续拥有强劲的资本水平,并可能在严重衰退期间继续向家庭和企业放贷”。

“在过去的一年里,美联储对几次不同的假设性衰退进行了三项压力测试,所有这些都证实了银行系统有能力支持持续的复苏,”负责监管的副主席兰德尔·K·夸尔斯(Randal K. Quarles) 说。

接受测试的所有23家大型银行均远高于其基于风险的最低资本要求,并且正如董事会先前所规定的,在COVID事件期间实施的额外限制将结束。因此,所有大型银行都将受到董事会压力资本缓冲(SCB)框架的正常限制。

渣打银行框架于去年完成,对大型银行的总体资本要求保持强劲,对最大和最复杂的银行的要求有所增加。它通过压力测试设定资本要求,因此,银行必须持有足够的资本来度过严重的衰退。如果银行不超过其资本要求,包括渣打银行,则其资本分配和酌情奖金支付将受到自动限制。

这自然是个好消息,这意味着银行不再需要美联储每月1200亿美元的量化宽松政策,对吗?

开玩笑说,美国六家最大的银行——其中还包括花旗集团、富国银行、摩根士丹利和高盛——现在将向股东支付约 1420 亿美元的资本,为他们将总股东增加一倍铺平道路根据彭博社根据巴克莱分析师提供的估计编制的数据,未来四个季度的支出。

失业率上升 4 个百分点,达到 10-3/4% 的峰值。

从 2020 年第四季度到 2022 年第三季度,国内生产总值下降了 4%。

资产价格急剧下跌,股票价格下跌55%(不清楚在这种情况下美联储必须注入多少万亿美元才能稳定股票)。

在这种情况下,美联储计算出23家大型银行总共将损失超过4700亿美元,其中商业房地产和企业贷款损失近1600亿美元。

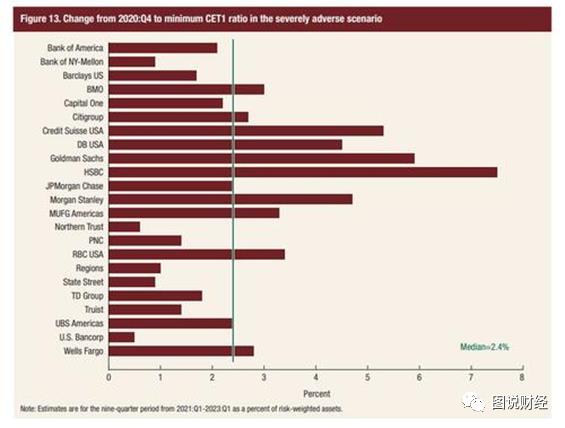

在总部设在美国的银行中,投资银行集团高盛和摩根士丹利在压力测试中的资本比率受到的冲击最大,分别下降了5.9 和4.7个百分点。相比之下,接受测试的23家银行平均下降了2.4个百分点,其中包括在美国有重要业务的外国银行的美国子公司。

即使在最坏的情况下,资本比率也会下降到仅10.6%,仍然是最低要求的两倍多。

即使在最坏的情况下,资本比率也会下降到仅10.6%,仍然是最低要求的两倍多。

与前几年相比,消费者债务在总损失中所占的比例较小,因为大多数零售客户在过去一年中都在 Covid-19 大流行期间还清了信用卡和其他贷款。但商业和工业贷款预期损失的增加抵消了这一下降。近1600亿美元的损失来自商业房地产和公司贷款。

在美联储的压力情景下,各种银行资本比率将如何影响的摘要如下所示。

据美联储高级官员称,美联储预计银行将在此之前分析压力测试的结果,然后再宣布任何新的股东派息计划。然后,在收市后,银行可以公布其资本分配计划。根据测试,美联储还将为每家银行规定超过监管最低限度的CET1资本,他们需要通过所谓的压力资本缓冲来保持。以风险加权资产衡量的CET1比率是金融稳定性的重要基准。

巴克莱分析师估计,在其涵盖的20家相关机构中,中位数银行将在明年将超过100% 的收益返还给股东,向投资者返还的资本接近2000亿美元。

虽然上述所有情况都与预期完全一致,但瑞士信贷隔夜回购分析大师Zoltan Poszar警告称,可能会出现令人不安的转折。

Pozsar在他最新的Global Money Dispatch 中指出,除其他外,今天的压力测试结果将决定大型银行在2022年必须持有的压力资本缓冲 (SCB),这将影响其 CET1 最低标准。自然,较低的SCB允许美国最大的银行以较高的G-SIB附加费运营,而这种权衡对摩根大通来说尤为重要。根据Pozsar的说法,如果摩根大通的SCB从目前的 3.3%下降到2.5%左右,该银行将更愿意让其G-SIB附加费从去年的4%攀升至今年的5%。因此,今天的发布可能“对外汇掉期年终转向的定价产生重大影响:如果摩根大通的SCB大幅下跌,年终溢价可能会从这里大幅缩水”。

还有更多,这位匈牙利分析大师写道,即将到来的回购浪潮“破坏了银行系统的资产负债表能力”,因为向股东返还资本的银行可利用的资本较少。

数学计算如下:在控股公司级别最低补充流动性比率为5%的情况下,银行的杠杆率为20倍,这意味着100亿美元的股票回购意味着银行对准备金、国债、MBS 和存款的需求减少了2000亿美元。

这意味着,随着银行急于向股东派发现金,他们将被迫将更多的准备金存放在其他地方……例如美联储的逆回购工具。银行这种“推动”削减资本和潜在的一些存款将在未来几周内满足RRP工具的“吸力”。与此同时,美联储逆回购工具的使用量每天增加数百亿美元,6月30日刚刚达到创纪录的9919亿美元。

现在想象一下,如果银行确实开始回购1420亿美元的股票,RRP工具会发生什么;应用Pozsar的20倍杠杆倍数,这意味着银行资产负债表将缩减近3万亿美元,其中包括必须存放在美联储的数万亿美元准备金,这也意味着在未来几周内美联储准备金工具的使用量已确定爆炸到前所未有的水平。这反过来只会加速下一次融资危机(现在银行系统已经从资产受限(存款大量涌入,但无处可借,只能借给美联储)转变为负债受限(存款流失,无处可替代)他们但在货币市场)由于美联储的 IOER/RRP 加息),正如我们在“”所解释的一样。

Zoltan的最后一个技术考虑是,最近几天收益率曲线的趋平打击了银行股,因此银行可能会在7月1日开始回购,这意味着银行可能会选择在季度末前后保持流动性。这将是在 6 月季度末定价时需要考虑的额外因素。

正如Pozsar总结的那样,“只有当银行愿意交易时,充足的流动性才是充足的,而交易流动性意味着放弃它,而O/N RRP工具的“拉动”将可能使问题重新复杂化。”

以上是关于美国23家银行轻松通过美联储压力测试的主要内容,如果未能解决你的问题,请参考以下文章