集团孵化型股权架构设计技巧

Posted 郭校长

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了集团孵化型股权架构设计技巧相关的知识,希望对你有一定的参考价值。

最近,校长发现找我咨询股权问题的创业团队,很多都是企业内部孵化出来的,作为新项目的核心运营管理团队,他们在面对与集团公司商讨股权分配及控制权的问题时都举足无措,不知道从哪入手。

那么,今天这篇文章,就让校长我来总结一下:

集团孵化型创业团队如何分配股权?如何保证创始团队的控制权及利益?相关问题的一些经验。

首先,我们在讨论这个问题之前需要先分析清楚,为什么集团公司都喜欢孵化新团队?

如果从竞争来看,是由于消费者需求的多样性而导致企业为了实现更高的市场占有率而不得不生产满足不同消费者需求的产品。

但从组织来看,是管理效率与财务成本的畸形来迫使企业不得不把新品牌从集团公司剥离出来独立发展。

我们纵观欧美的那些拥有百年历史的巨头公司,他们无一例外都在通过不断地品牌创新来实现行业垄断。

比如

-

消费品公司:宝洁、联合利华、雀巢、可口可乐、百胜; -

汽车公司:大众、通用、福特; -

奢侈品公司:斯沃琪、路易威登、历峰、开云; -

酒店公司:雅高、卡尔森、凯悦、希尔顿、喜达屋、万豪;

让校长来总结的话,我们可以把以上公司的品牌孵化类型归为三类;

供应链孵化型

渠道孵化型

技术孵化型

而在如今移动互联网时代,不断崛起的互联网科技巨头无不遵循着“流量为王”的铁律。

所以,你会发现互联网科技公司的内部孵化,基本都属于“流量孵化型”。

区别不同行业的孵化类型,对于股权分配与控制权问题有怎样的意义呢?

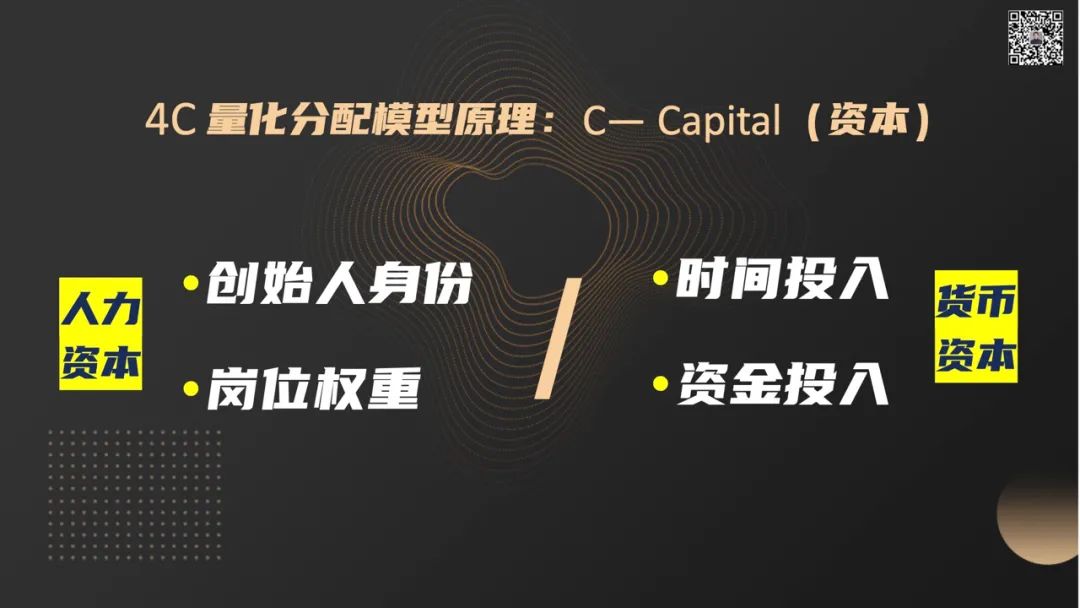

在这里就需要引入我们合伙人共同创立的“4C量化股权分配”模型了。

这个模型的底层逻辑来源于两个方面,

一是合伙人的价值投入我们可以拆解为两个维度:人力价值与资金价值;

二是根据早期团队由于合伙人之间的问题而导致公司死亡的原因而倒推出来的四个原则;

从而根据这四个维度来量化评估每个合伙人的价值权重,从而科学计算出每个合伙人的最终股权比例。

假如我们认为集团公司也属于早期团队中的一名合伙人,那么依据“4C量化股权分配模型”,对他的价值权重的判断就会清晰很多。

我在之前的项目服务中也遇到过集团公司与孵化团队在对于价值赋能上的意见偏差。

比如,集团公司明明拥有的核心资源是销售渠道,但却只希望给予孵化项目资金上的支持,觉得销售渠道没有资金更重要。

这个问题其实在消费品行业更加明显,一般我们在遇到这种意见分歧时会根据孵化项目在不同发展阶段所需要的价值投入差别来设计双方的合作模式。

由于消费品项目在早期对于生产研发的启动资金依赖较高,所以集团公司基于资金或供应链的支持是相对更加重要的,而但产品面市后,则销售渠道就成了决定生死的关键因素。

那么,通常我们会建议集团公司在开放销售渠道给新项目的同时,可以享有该产品销售额固定或浮动比例的提成。

其实,这种问题背后的原因也很好理解,一家成熟的消费品公司一定是以渠道为王的,而且在打开这些销售渠道的过程也一定是付出了大量的成本。

像这种集团公司内部的利益结构相对更加复杂,如果上来就把最核心的渠道资源给到一个新孵化的品牌必然会伤及原本的产品线,也必然会受到内部的阻力。

所以,作为一个消费品初创团队,既要依附于集团公司又要能够平衡好各方的利益。

通常情况下,能够作为孵化项目的负责人,你原本的职级与待遇都不会低,但当这个新项目的财务被独立出来后,你们团队的整体薪资会成为影响控制权的关键因素。

关于控制权这个问题,很多人可能就会想到国内《公司法》投票权的三条线或者AB股,但在校长我六年的服务经验中发现,大部分的创始人控制权问题,本质都是利益分配的问题。

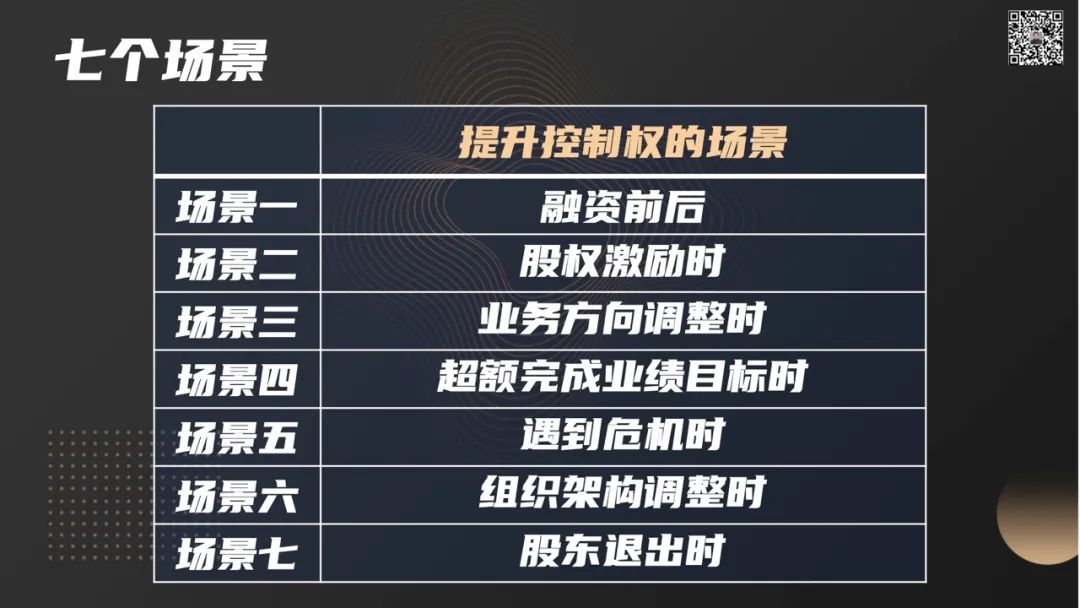

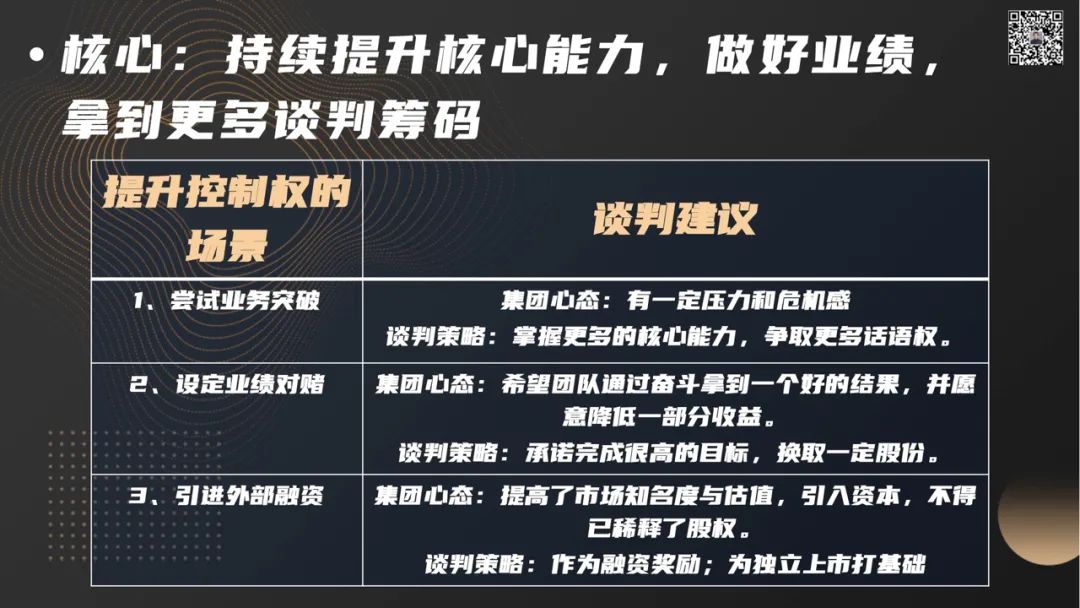

在控制权咨询服务过程中,我会分为三个部分,先评估一下创始人的控制权风险,然后看一下如何提高控制权并选择合适的工具,最后需要找到一个合适的时机与场景来落实这个控制权方案。

如果这个时机与场景选择不好,其实也只是纸上谈兵。

关于场景这里我总结了七个,这些场景总结一下就是当企业处于一个动荡时期,既可以是不利的动荡,也可以是正向的动荡,这种情况下更有利于体现创始人的领导力,从而归拢人心。

大多数集团公司在项目最初阶段都不会愿意放开控制权,一方面是为了把控项目的资金使用风险;另一方面也是为了能够在未来合适的时间进行兼并。

那么,作为孵化项目的负责人,你在与集团公司讨论股权与控制权时要牢记一个原则:

放弃短期的稳定,追求长期的不确定性。

其实,集团内部孵化创业相比于独立创业来说,创始团队所需承担的风险要低很多。

首先,集团孵化型创业通常不需要在启动资金上犯愁,这样就能降低团队的经济压力,要知道很多初创公司就算融了资,合伙人的薪资待遇也都只够温饱。

其次,集团公司之所以愿意承担风险去孵化一个新项目,必然是已经通过数据验证了该项目的可行性,再加上集团公司的扶持,可以加速项目的发展,比那些处于从0—1还在验证商业模式阶段的创业公司要更容易活下来。

但是,校长我也遇到过一些孵化团队完全是被迫创业的,集团公司为了与竞争对手打防御战,临时点兵,这种情况下的团队往往缺乏创业精神,本质还是一种被动式的打工状态。

所以,集团公司为了激励团队,也会预留一部分期权池,但在控制权上一定是牢牢掌控。

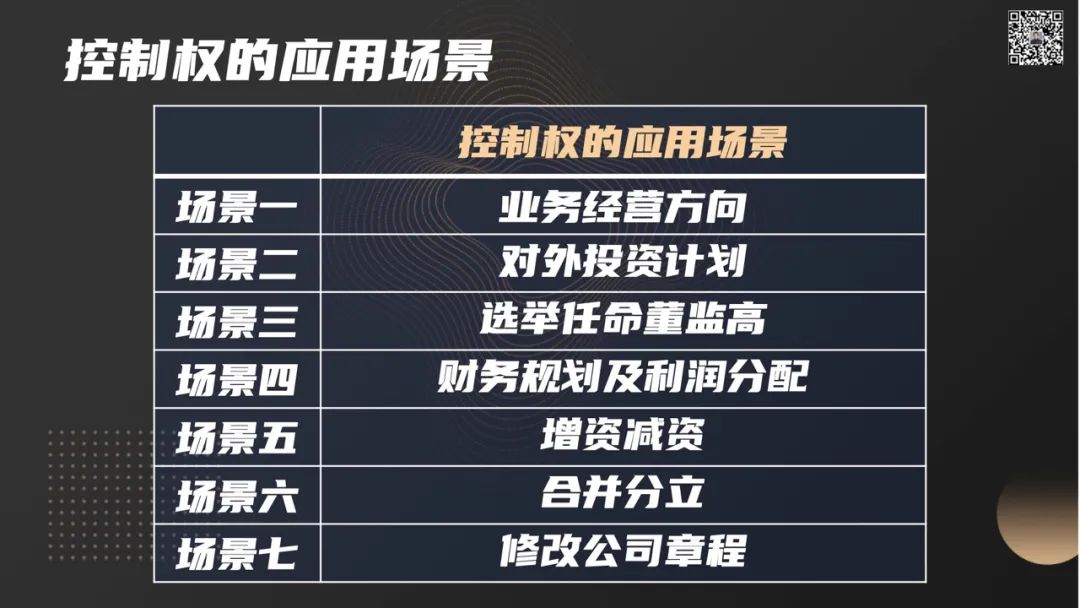

关于控制权的应用场景,校长也帮大家总结了。

下面我就再总结几点在集团孵化型股权设计中常见的错误:

过多干涉项目的经营计划,忽视团队的创造性也主观能动性

为了赶超对手制定不合理的KPI指标,并过于关注财务数据

没有预留足够激励团队的期权池,人心涣散

忽视初创团队对于短期收益与长期价值的预期

闭关锁国,拒绝外部投资方与资源方

不尊重市场规律,对竞争环境过于理想化

没有通过合理的分配机制来平衡新项目与集团公司的利益矛盾

没有合理的股权退出机制,混淆员工与股东在身份权益上的差别

为了追求财务指标,损害团队的利益

宁愿项目死掉也不愿其独立发展

这些误区产生的根本原因,是集团公司对于“孵化”的理解存在认知局限与认知偏差。

其实,这个问题的背后会有企业本身战略上的问题,也和孵化项目所在行业赛道的特点相关。

一般餐饮行业的孵化项目,只要把品牌定位、供应链、SKU、人员制度确定好,剩下就是复制扩张的问题,所以这类项目的标准化程度较高,对于孵化团队创造力的依赖性不高,更多是执行力与资金效率的问题。

加上餐饮属于线下服务,租金、装修、设备的前期成本投入较大,所以集团公司在控制权上一般不会放手,并且能够给到管理团队的利益,大多只体现在分红权上。

而对于消费品和互联网的项目,非常依赖孵化团队对用户与市场的洞察,需要不断迭代产品,并且单一渠道的流量资源也不能完全满足一个初创品牌快速发展的需要。

那么,对于这类项目,集团公司更应该充分信任管理团队,并以投资人的心态来把更多的权益授予他们。

并且,由于消费品与互联网赛道的竞争极其激烈,后期对于资金的需求也非常巨大,如果不引入外部投资方完全依赖集团公司输血,一方面会降低集团公司的利润,另一方面也很难引入更多资源。

在孵化团队的收益问题上,通常有五种情况:

-

利润分红 -

集团回购 -

置换股票 -

外部并购 -

独立IPO

这五种收益方式也基本上代表了孵化型团队的整个发展过程,越往后时间就越久,可预期的回报也越大。

根据校长的服务经验,集团孵化型团队对短期收益的预期要远超过自主创业的团队。

其实仔细想想也不难理解,毕竟内部创业就是介于打工人与创业者之间的一种状态,对于风险的承担能力和收入的短期要求都会有别于自主创业。

总结:

集团孵化型内部创业在经济下滑与流量吃紧的趋势下,会越来越成为主流的创业模式,不论你是作为集团公司的创始人还是被孵化团队的负责人,思考清楚自身与公司在短期与长期的价值关系,就能更好设计出适合你们的合作关系与利益模式。

相关推荐阅读

点击回看

点击回看

点击回看

点击回看

点击回看

点击回看

点击回看

郭承植

独立商业顾问

新一资本创始合伙人

咨询范围:股权架构设计及员工激励、融资商业逻辑设计、经营模式风险预判、私域流量及会员体系搭建;以太资本旗下“以太一堂”创业教练,六年时间服务了500家创新型企业。

以上是关于集团孵化型股权架构设计技巧的主要内容,如果未能解决你的问题,请参考以下文章