1104丨利用流动性缺口来做流动性压力测试

Posted 成于微言

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了1104丨利用流动性缺口来做流动性压力测试相关的知识,希望对你有一定的参考价值。

流动性压力测试是一种以定量分析为主的流动性风险分析方法,通过测算商业银行在遇到假定的小概率事件等极端不利情况下可能发生的损失,从而对商业银行流动性管理体系的脆弱性做出评估和判断,进而采取必要措施。流动性压力测试需要检验银行承受流动性风险的能力、揭示流动性风险状况、检查流动性风险管理方面存在的不足并为加强流动性管理提供依据。

1

流动性压力测试概述

国际清算银行(BIS)把压力测试定义为压力测试情景或敏感性压力测试,进而把压力测试情景定义为变量测试,既能以过去的重大事件进行历史情景测试,(比如2013年6月金融市场流动性风波),也能以假设情景为基础开展。

情景分析有助于银行深刻理解并预测在多种因素共同作用下,其整体性流动性风险可能出现的不同状况。银行可以通过面临的市场条件分为紧张、恶化、极差三种情形,采取轻度、中度和重度流动性压力测试,并结合现有的基准情景,得出压力测试结果并对结果展开分析。分析时尽量考虑每种情景下可能出现的有利或不利的重大流动性变化。深入分析最坏情景(即面临流动性危机)的意义最大,通常分为两种情况:

一是银行自身问题。银行绝大多数流动性危机根源在于自身管理能力和专业技术水平存在致命的薄弱环节。比如没有好的IT系统支持报表取数,比如高管的重视领域局限于业务发展和信用风险。当过度的资产负债期限错配加上市场流动性紧张,为了平头寸,极容易导致以不合理的价格去购买资金,实际已经是流动性风险的最好体现。

二是市场危机。即当市场不能以低成本提供价格信号,实现资源的顺利交换和风险转移等市场功能是,市场流动性突然蒸发,交易过程的中断更加剧了价格的波动,就好比2015年股灾,找不到交易对手,每支股票被打到跌停,整个市场丧失了流动性,交易无法达成,学界也把其称为“流动性黑洞”。假如银行间债券市场发生危机

2

流动性风险压力测试管理

2008 年席卷全球的经济危机历时 4 年仍存余威,监管全球银行业资本水平的巴塞尔银行监管委员会(Basel Committee for Banking Supervision)于 2009 年底首次提出流动性监管概念及测量方法,并在实践中不断完善。中国银监会也于2012年设计出《G25流动性覆盖率和净稳定融资比例情况表》,报表分为2个部分,表1为流动性覆盖率(LCR)计算表,表2为净稳定融资比例(NSFR)计算表。《商业银行流动性风险管理办法(试行)》规定,商业银行LCR应持续达标,而这达标线是2016年底80%,2017年底90%,2018年底100%。

从LCR的设计来看最符合流动性压力测试,该指标旨在确保商业银行具有充足的合格优质流动性资产,能够在银监会规定的流动性压力情景下,通过变现这些资产满足未来至少30天的流动性需求。但该报表由于是巴塞尔委员会制定的国际指标,翻译过来水土不服。比如,尽管我国设置了有效存款保险,但并不满足存款保险的附加条件。而我国法律规定“存款自愿、取款自由”,定期存款提前支取不但不用支付罚金,且还可以获得活期存款利息,导致大量储蓄存款不能被认定为稳定存款。而对业务关系的认定较为苛刻,“不稳定”的对公存款高达 75%的流失率更是所有国内商业银行心中的一根刺。

过于苛刻的逻辑判断标准,导致中小银行很难手工计算LCR,必须要借助IT核心系统去自动计算,开玩笑说,等你手工算出来,银行已经挤兑了。银监会也考虑到国情,要求资产规模2000亿元以上的银行按季度报送LCR,大行毕竟有钱开发系统么。但对中小银行而言,流动性的管理也不是就不用做了,我们还是可以通过《G21流动性期限缺口统计表》来模拟压力情景,并根据期限缺口来计算在不同压力下银行的最短生存期。

3

流动性期限缺口报表

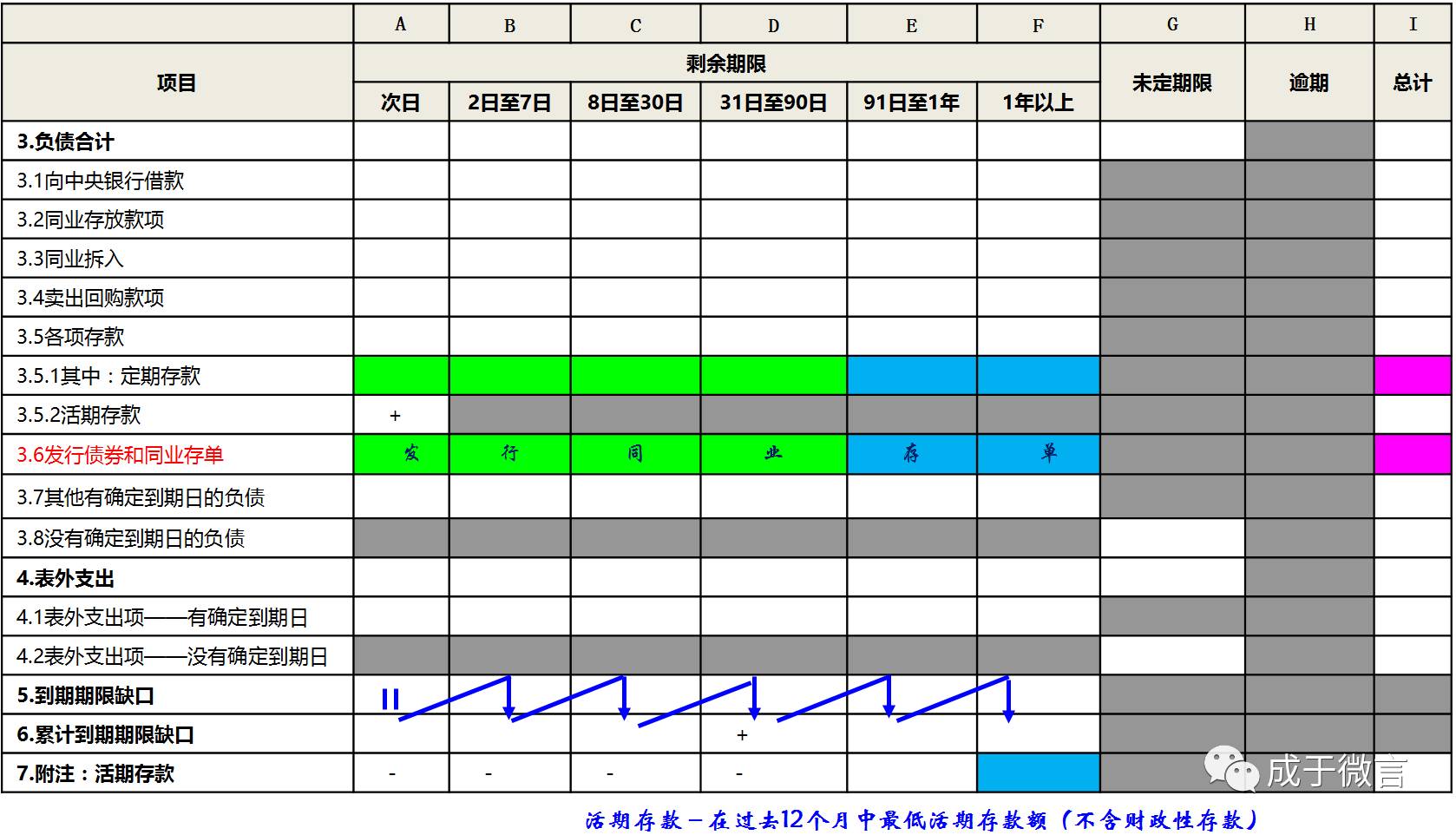

报表设计

从报表结构看,《G21流动性期限缺口统计表》并不复杂,它由4个主要填报行、2个计算和行和1个附注行构成,主要填报行包括了资产总计、表外收入、负债合计和表外支出;计算行分为到期期限缺口和累计到期期限缺口,附注行主要用于模拟计算可沉淀活期存款的剩余期限。

而填报列根据剩余期限划分为“次日”、“2日至7日”、“8日至30日”、“31日至90日”、“91日至1年”、“1年以上”,无法确定期限的纳入未定期限,逾期的资产纳入逾期统计,最后一列为合计栏,用于和《G01资产负债项目统计表》作软校验。

[5.到期期限缺口]是指填报机构在报告日(每季度最后一日)至到期日的“次日”、“2日至7日”、“8日至30日”、“31日至90日”、“91日至1年”、“1年以上”六类剩余期限中对应的资产与负债之差。如到期期限缺口“8日至30日”是“8日至30日”的资产加表外收入,与负债加表外支出之差。

[6.累计到期期限缺口]是指填报机构在报告日(每季度最后一日)至到期日的“次日”、“2日至7日”、“8日至30日”、“31日至90日”、“91日至1年”、“1年以上”六类剩余期限中对应的资产与负债缺口之和。如“8日至30日”对应的累计到期期限缺口是“30日以内”的累计到期期限缺口,分别是“次日”、“2日至7日”和“8日至30日”到期期限缺口之和。

最后一行[7.活期存款]的具体填报方法为:活期存款中的较为稳定的部分填入“一年以上”,其余部分平均列入一年以内的各剩余期限内(以各时间段期限占比进行分配)。活期存款中的较为稳定的部分根据过去12个月最低存款额填报。例如,某银行在2009年3月底的活期存款(不含财政性存款)为150亿元,在过去12个月中最低活期存款额(不含财政性存款)是80亿元,那么该银行一季度末活期存款(不含财政性存款)中较为稳定的部分就是80亿元,应在“一年以上”项目下填入80亿元;其余部分即(150-80)亿元,要平均列入一年以内的各剩余期限内(以各时间段期限占比进行分配),如在“2日至7日”项目下应填入((150-80)/360)*(7-2+1)亿元。

监管指标

90天内到期流动性缺口率=90天内到期流动性缺口/90天内到期表内外资产×100%。数据取《G21流动性期限缺口统计表》:

(G21_[6.D]+G21_[3.5.2A]-G21_[7.A]-G21_[7.B]-G21_[7.C]-G21_[7.D])/(G21_[1.A]+G21_[2.A]+G21_[1.B]+G21_[2.B]+G21_[1.C]+G21_[2.C]+G21_[1.D]+G21_[2.D])×100%

90天内到期流动性缺口率作为监测指标最低要求为-10%。每个期限的累计流动性缺口率都可以用该期限累计缺口去除以对应期限内到期的表内外资产,但由于没考虑合格优质流动性资产可以在二级市场上变现,所以在做压力测试时还要考虑可以起到风险缓释作用的优质流动性资产视为资金来源。期限错配是银行常态,但结合其他指标可以对银行的流动性风险作出实质性判断。

一般我们认为90天内的到期流动性缺口率为正值,“次日”、“2~7日”、“8~30日”三个期间的流动性缺口虽然为负值,但银行能以可靠的,不受市场供求隐形的资金来源全面覆盖,该银行流动性处于低风险状态。存在一定的流动性负缺口,但银行能以可靠的、不受市场供求影响的资金来源覆盖,该银行流动性处于中度风险状态。但如果流动性缺口率大大低于指标要求,存在严重的到期日、币种错配问题,为覆盖负缺口并超出其市场融资能力,就处于高风险状态了。

4

压力测试

压力情景设置

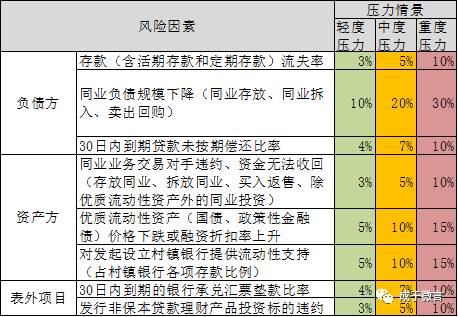

通过G21到期流动性缺口,中小银行可以设置一些风险因素,来进行压力测试。比如,存款大量流失、批发性融资的可获得性下降、信用违约情况大幅出现等,将压力测试设置为轻度、中度和重度三种情形,压力情形持续时间设置为30天,并以此来计算不同情形下压力测试结果银行最短生存期。以下风险因素和压力情景的参数供参考。

压力情景只反映假设的市场环境不利变动情况,不代表市场未来走向和发展状况就是如此,银行也可以结合自身情况倒退自身能够承受压力的最大权重,并着手在某一方面做出改进。主要假设如下:

1.30日内到期存款的续存率为50%,30日内到期贷款的续贷率为70%。

2.计算存款流失时,不包括30日内到期的存款。存款流失按日平均分摊计入30日内的现金流。

3.因存款流失以及30日内存款到期而减少缴存的法定存款准备金计为30日内的现金流入。

4.计算同业负债规模下降时,不包括30日内到期的同业负债。

5.计算优质流动性资产变现价值和质押融资金额时,30日内到期的债券不计入其中。

6.对发起设立附属机构提供流动性支持,按日平均分摊计入30日内的现金流。

2

最短生存期

如果次日出现负缺口,银行最短生存日就是明日,1天。

如果次日缺口为1亿,2日至7日缺口为-3亿,累计缺口为-2亿,那么使用平摊法,2日-7日每天缺口为-3/6=-0.5亿元,次日缺口能覆盖后2天,最短生存期为3天。

比如次日缺口为1亿,2日至7日缺口2亿,8日至30日缺口-10亿,那次日至7日累计缺口是正3亿,8-30日缺口为-10亿,按日平均,每天平摊缺口为-4300万,因为前7日有多余3亿,从第八天开始这样能覆盖住8-30日中6天累计缺口不会出现负数,那最短生存期为7+6=13天。

如果次日、2日至7日、8日-30日累计缺口均为正数,说明银行能够安然度过未来30天,此时,最短生存期即为30天。

在不同情景下,我们可以设置一个多层嵌套的IF逻辑公式来自动计算,INT函数为取整函数。

1104系列报告扫码预订

报告销售&现场培训

请联系 朱老师

点击阅读原文有惊喜!大行流动性专家为您讲解【流动性风险与监管变革】

以上是关于1104丨利用流动性缺口来做流动性压力测试的主要内容,如果未能解决你的问题,请参考以下文章