央行行长的提醒:你该做一下压力测试了

Posted 朱罗纪

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了央行行长的提醒:你该做一下压力测试了相关的知识,希望对你有一定的参考价值。

这几日,央行行长周小川在新闻发布会上提到了一个词:“明斯基时刻”。

“如果经济中的顺周期因素太多,使这个周期波动被巨大地放大,在繁荣的时期过于乐观,也会造成矛盾的积累,到一定时候就会出现所谓‘明斯基时刻’,这种瞬间的剧烈调整,是我们要重点防止的。”

这个词很吓人,我还没有读过明斯基的著作,就直接copy媒体报道里的解释了。

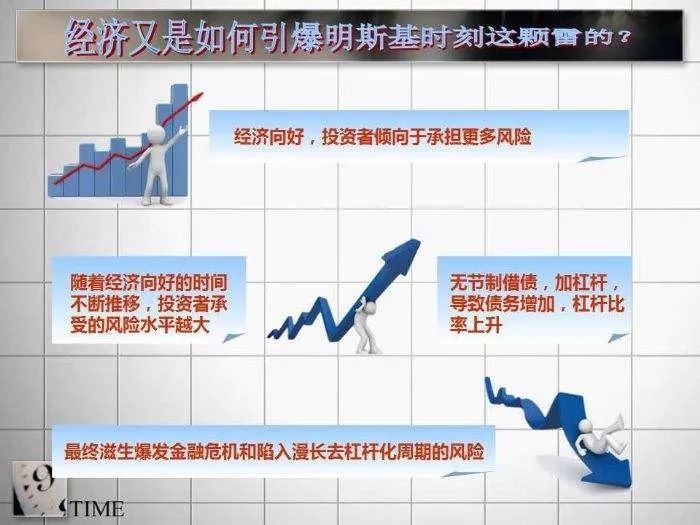

大意是说:经济繁荣的时候,投资者会倾向于承担更多风险;随着经济继续向好,投资者承担的风险越来越大,直到最后超出收支平衡而崩溃,那个时点就叫明斯基时刻。

一般讲这个恶化过程分为三个阶段:第一阶段,投资者们少量负债,偿还贷款没问题。第二阶段,投资者继续扩张贷款,导致现金流只够还利息。到第三阶段,就到了旁氏骗局,债务高企,只能期待价格不断上涨才能偿债。如果价格一旦停止上涨,就是这些人财务危机的开始。

大白话讲,就理解为金融危机吧,资产价格大崩盘,股市崩盘、楼市崩盘、银行破产。1992年的日本房地产泡沫崩盘、1998的东南亚金融风暴、2008年次贷危机,都可以用它来解释。

这个词也不新鲜,过去几年在中国时有出现,比如大摩曾经直言中国将在2020年前后迎来“明斯基时刻”。虽然从央行行长的嘴里是第一次说,但实际上,高层的工作会议里提及的“防止系统性金融风险”,也是这个个意思。

除了官员的警示之外,还有一位企业家做过类似的警告。去年底,网上流传一份任正非的内部讲话。其中有一句:“金融危机可能即将到来,我们强调,一定要降低超长期库存和超长期欠款”。

说这些是什么意思呢?对我们买房子的人来说有什么实际意义?

两句话:1、要重视这种不确定性的黑天鹅。2、学会对自己进行压力测试非常有必要。

首先,我会绕过探讨明斯基时刻会不会出现这样的宏大话题,因为我不懂。而且,这个时刻也显然无法预判。

比如,拿房地产来说,我个人并不悲观。我认为中国房地产发生整体性崩盘的概率很低,因为整体上讲,家庭部门的负债率并不算高,利息保障倍数还是在足够的安全区间的(关于利息保障倍数,推荐回读这篇文章《》)。这个意思是说,大部分家庭还是有足够的偿债能力的。这一点,周小川也点到了:我们的家庭杠杆率并不高,但是增速太快需要注意。

但是,既然中国最懂金融的人和中国最有名的企业家都这么警告了,这至少说明了,未来是有可能存在重大的不确定性的。

这种不确定性,足够我们去警醒和预防的了。

我说的是预防,更多是指向个人,而不是指向市场的。首先假定我们终究会迎来明斯基时刻的到来(即便它也有极大可能一直不来),其次假定这个时刻的到来是谁也救不了的(即便是我们的政府已经强大到可以关闭一切交易,我们也要这么设想)。

那么唯一要问的是:当明斯基时刻来临时,我在哪里?

对个人来说,这才是最重要的问题。“明斯基时刻会不会来”是最聪明的人研究的,但我想知道的是:假如那个时刻来了,我是输得连内裤都没了在河里裸泳,还是能够顽强挺过灾难穿越周期?

尤其是对于过去2年大量使用了高杠杆的买房人来说,更需要如此扪心自问。对这些人,当然也包括其他所有的买房人,此时此刻,我认为都应该做一件事:给自己做一次压力测试,然后再决定是否有必要调整策略。

因为,对于过去2年高位入市的那一批买房人,短期最关键的问题不再是赚钱,而是优化负债表,确保有充沛的现金流。

已经买了房的人,建议他们要多问问自己的钱袋子,假如房价大跌,我会不会破产?

假如房价不涨不跌盘整1-2年,你扛不扛得住?

假如跌10-20%,你扛不扛得住?

假如跌30-40%,你扛不扛得住?

假如跌50%以上…………

假如你的财务没有问题,负债率依然很低(比如我身边有朋友现在房产红本,零负债)。那么,现在这个市场是一个调仓换房、中长期选房的好时机。但假如你的现金流有问题,那么,活下去是第一位的。别说是这个时候,任何时候,都是降低负债率。

什么样的人最怕明斯基时刻:没有支付能力的人,尤其那些使用了高杠杆(消费贷、首付贷)的人群。

我认为包含三种:1、实际付不起首付,买房使用了首付贷。2、实际还不起月供,大量使用了消费贷款去买房,短贷长投。3、两者叠加,最严重。那类人是收入不够,手头没房子无资产变现的可能,全靠首付贷借钱去买房。他们不是“刚需”,仅仅是“需要”,“需求”和“需要”是两个概念,我们讨论房地产市场,是不包括“需要”的。

这些使用了高杠杆人士,就如2015年股市淘金里的场外配资者,他们只能期待房价继续上涨实现套利交易,才能解脱财务困局。一旦这种涨势停止,压力顿来。是以,当务之急是降低负债率,优化现金流。这是理财问题,建议他们去向专业的理财顾问询问。从我的经验角度,我认为月供要降到每月进账的5成以内,整体的家庭负债率要降到4成左右。但我知道,有不少高杠杆人士这两项的指标可能会高到6-7成甚至更高。

而如果这个时候你想去买房子,那么,在上述那个工作之外,我还建议你做另外一个工作:多问问自己的脑袋,“这个房子值不值这个价”,而不是问“它还会不会涨”。

深圳目前的房价从整体上看,我的判断是三句话:1、整体性的泡沫很小,不存在大幅调整的风险(2014年之前买的房,很多都已经租金低供)。2、短期不存在普涨性的大机会,还想着1年翻倍,可能性为零。未来也将是一个结构分化的行情,豪宅被低估但普通住宅已到了合理位。3、政策和制度性的方向性改变,有可能让房价未来步入一个温和上涨而不再是暴涨的通道。

所以,这种情况下,选房对专业的要求会很高。选错了房子,会付出比原来普涨行情时代更大的代价。有不少产业升级、人口置换停滞的区域,未来的价格表现将只可能跟着通胀走,而不会有惊喜。

我也会举债,但经常问自己上述这两个问题,这是在检视自己的资金安全。和赚钱相比,我更注重安全。

所以,我反对一切高杠杆的负债行为。尤其是不要拿消费贷去炒房,这是“短贷长投”,我反对它,并非是因为它是违规的,而是因为:风险太高,这是在赌博。房地产是一个长周期行业,一旦调整往往都以年计。倘若不慎买到了顶点,会很难熬。使用消费贷去炒房,是一种带着侥幸心理的赌博,本质上是对自己的“致命的自负”,以为自己可以踏准节奏躲过周期。

我建议买房首先学会的第一课是自己设好资金纪律,不要到时候亏得鸡飞蛋打,埋怨市场。

所以,总结下来就两句话:1、多问问自己的钱袋,能扛得住多大的风险,再去买多大的房子。2、多问问自己的脑袋,这个房子值不值这个价,别老想着玩短线。

不博暴涨,耐守增长。这是我们作为个人,在当下这个不确定的时代,最应该做的的事。

ps:最近开了分答号,主答都市圈、政策分析、房价走势等问题,扫码可关注。

【近期文章】

以上是关于央行行长的提醒:你该做一下压力测试了的主要内容,如果未能解决你的问题,请参考以下文章

央行动态 | 美联储公布银行业压力测试结果,35家大行均通过第一道考验