来源:http://www.dataguru.cn/article-794-1.html

rugarch包是R中用来拟合和检验garch模型的一个包。该包最早在http://rgarch.r-forge.r-project.org上发布,现已发布到CRAN上。简单而言,该包主要包括四个功能:

- 拟合garch族模型

- garch族模型诊断

- garch族模型预测

- 模拟garch序列

- 拟合序列分布

下面分别说一下。

一、拟合garch族模型

拟合garch族模型分三个步骤:

(1)通过ugarchspec函数设定模型形式

(2)通过ugarchfit函数拟合模型

设定模型形式

一个典型的garch(p,q)模型如下:

该模型由三个部分构成,均值方程对应式(1),分布假设对应(2),方差方程对应式(3),对三个部分进行适当的变形后可以形成egarch模型,egarch-ged模型,egarch-t模型,Igarch模型,garch-m模型和Qgarch模型等。因此,设定模型形式就是分别设定均值方程、方差方程和分布。

rugarch包的优越之处正在于这里。ugarchspec函数的参数也被分解为为三个主要部分,分别是variance.model,对应式(3),mean.model,对应式(1),distribution.model对应式(2)中的$\epsilon$。用户通过对三个部分的参数的分别设定从而构造出自己想用的模型。

举个例子:

variance.model = list(model = "sGARCH", garchOrder = c(1, 1),submodel = NULL, external.regressors = NULL, variance.targeting = FALSE),

表示拟合的方差模型为sGARCH,方差模型的自回归阶数是(1,1),方差模型中未引入外生变量。

mean.model = list(armaOrder = c(1, 1), include.mean = TRUE, archm = FALSE, archpow = 1, arfima = FALSE, external.regressors = NULL, archex = FALSE)

表示均值方程为arma(1,1)模型,方程自变量中包含均值,未引入外生变量。

distribution.model = "norm"

表示模型分布假设为正态分布。

将三个部分装入ugarchspec的参数中就可以完成一个sgarch(1,1)-norm模型的模型设定。

myspec=ugarchspec(variance.model = list(model = "sGARCH", garchOrder = c(1, 1), submodel = NULL, external.regressors = NULL, variance.targeting = FALSE), mean.model = list(armaOrder = c(1, 1), include.mean = TRUE, archm = FALSE, archpow = 1, arfima = FALSE, external.regressors = NULL, archex = FALSE), distribution.model = "norm")

拟合模型

拟合模型的函数是ugarchfit。ugarchfit的参数如下:

ugarchfit(spec, data, out.sample = 0, solver = "solnp", solver.control = list(),fit.control = list(stationarity = 1, fixed.se = 0, scale = 0), ...)

其中,spec为ugarchspec函数的结果,data为数据对象。solver为优化算法。solver.control设定优化参数,fit.control设定拟合参数。

接上面的例子:

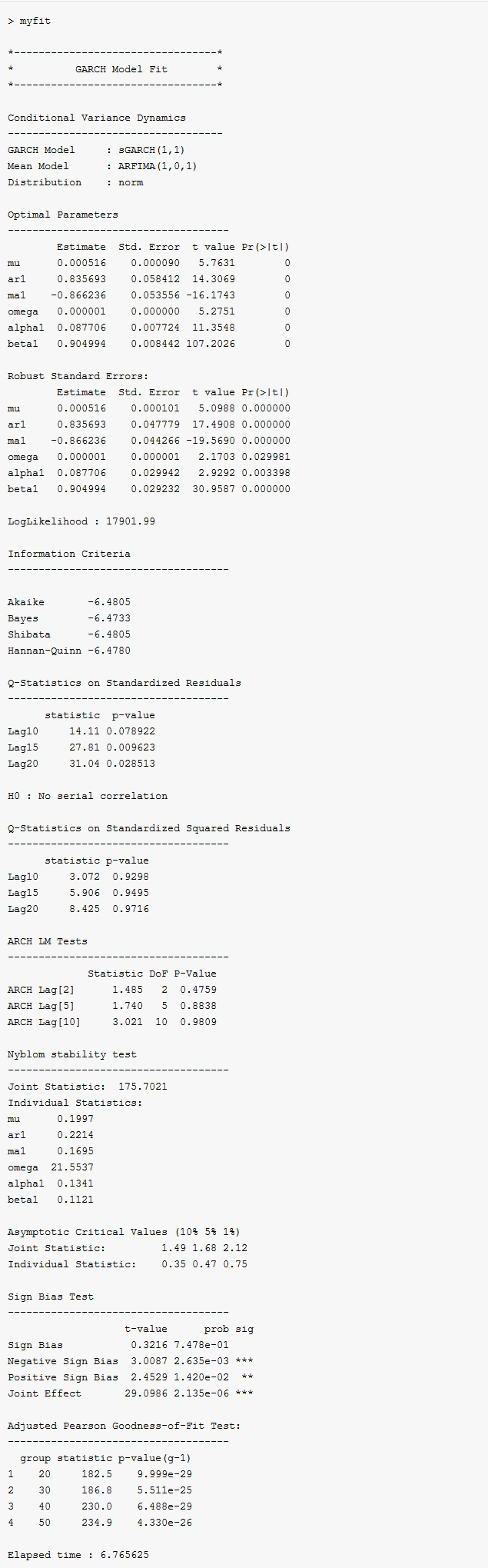

myfit=ugarchfit(myspec,data=sp500ret,solver="solnp")

到这里一个garch模型就完成了。

查看结果

键入下列代码查看模型的拟合结果:

提取模型结果

rugarch包中模型结果的提取要依靠as.data.frame函数。比如提取模型的拟合值

as.data.frame(myfit,which="fitted")

提取残差序列:

as.data.frame(myfit,which=" residuals")

提取方差序列:

as.data.frame(myfit,which="sigma")

当然,也可以同时查看所有:

as.data.frame(myfit,which=all)

或者

as.data.frame(myfit)

两个语句等价。

二、模型诊断

通过plot(myfit)可以对模型结果进行图形诊断:

> plot(myfit)

Make a plot selection (or 0 to exit):

1: Series with 2 Conditional SD Superimposed

2: Series with 2.5% VaR Limits (with unconditional mean)

3: Conditional SD

4: ACF of Observations

5: ACF of Squared Observations

6: ACF of Absolute Observations

7: Cross Correlation

8: Empirical Density of Standardized Residuals

9: QQ-Plot of Standardized Residuals10: ACF of Standardized Residuals11: ACF of Squared Standardized Residuals12: News-Impact CurveSelection: 1

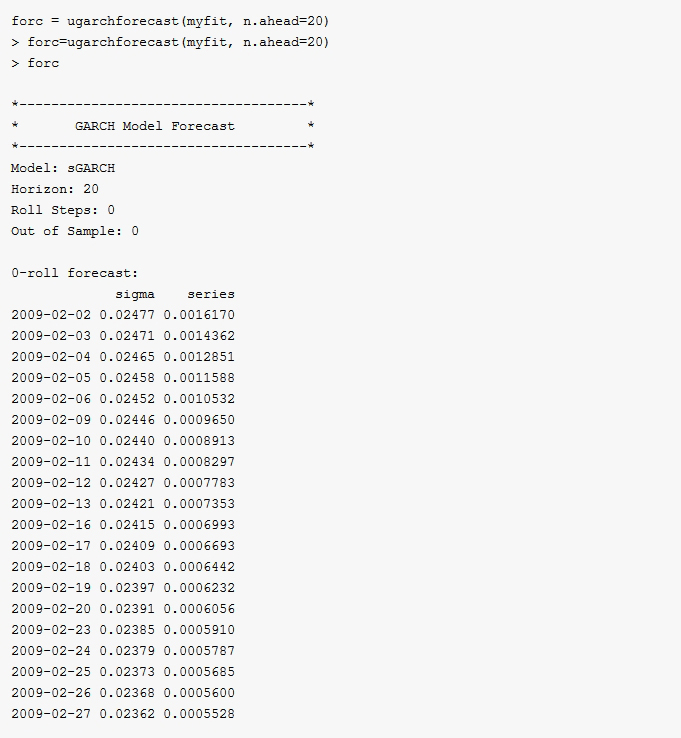

三、模型预测

如果模型通过检验,可以用ugarchforcast函数对未来进行预测:

可以用fpm或者plot来查看模型的预测结果。比如:

> plot(fore)

Make a plot selection (or 0 to exit):

1: Time Series Prediction (unconditional)

2: Time Series Prediction (rolling)

3: Conditional SD PredictionSelection: 1