R语言基于ARMA-GARCH过程的VaR拟合和预测

Posted 拓端数据部落

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了R语言基于ARMA-GARCH过程的VaR拟合和预测相关的知识,希望对你有一定的参考价值。

原文链接 http://tecdat.cn/?p=2657

本文展示了如何基于基础ARMA-GARCH过程(当然这也涉及广义上的QRM)来拟合和预测风险价值(Value-at-Risk,VaR)。

library(qrmtools)# for qq_plot()library(rugarch)

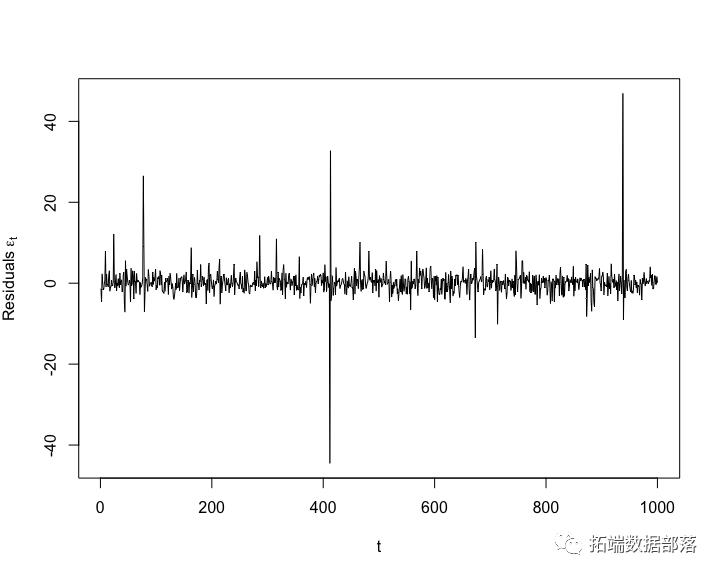

模拟数据

我们考虑具有t的ARMA(1,1)-GARCH(1,1)过程

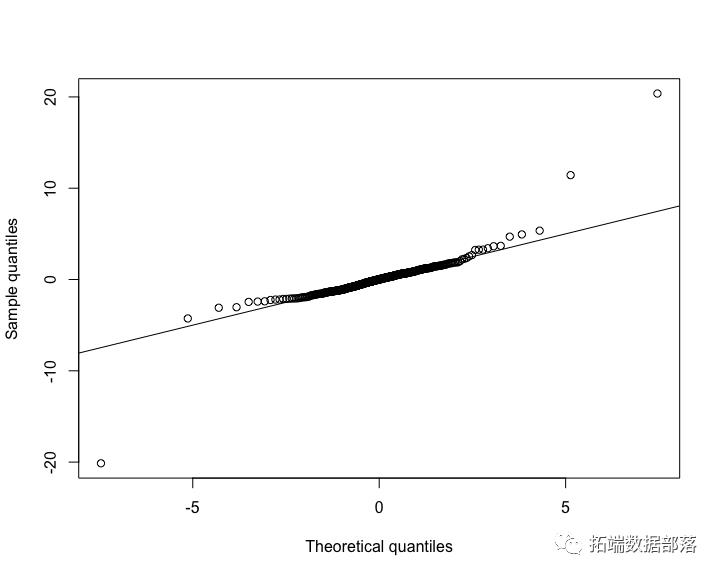

将ARMA-GARCH模型拟合到(模拟的)数据

拟合一个ARMA-GARCH过程。

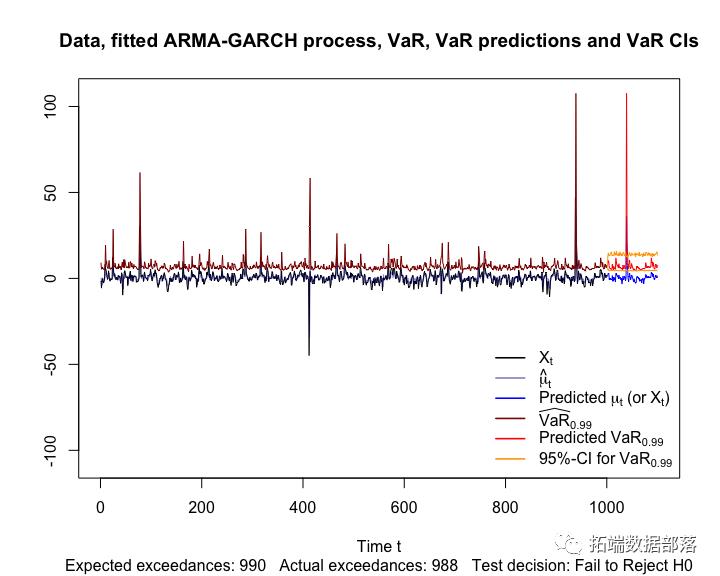

计算VaR时间序列

计算风险价值估计值。请注意,我们也可以在这里使用基于GPD的估计器。

通过随机性检查进行后测

我们来回溯一下VaR估计值。

## 回测 VaR_0.99btest <- VaRTest(alpha,actual =X,VaR =VaR,conf.level =0.95)expected.exceed# 0.99 * n# [1] 990actual.exceed# [1] 988uc.Decisionunconditional test decision (note: cc.Decision is NA here)# [1] "Fail to Reject H0"

基于拟合模型预测VaR

现在预测风险价值。

模拟(X)的未来轨迹并计算相应的VaR

模拟路径,估算每个模拟路径的VaR(注意,quantile()这里不能使用,所以我们必须手动构建VaR)。

点击标题查阅往期内容

更多内容,请点击左下角“阅读原文”查看

![]()

案例精选、技术干货 第一时间与您分享

长按二维码加关注

更多内容,请点击左下角“阅读原文”查看

以上是关于R语言基于ARMA-GARCH过程的VaR拟合和预测的主要内容,如果未能解决你的问题,请参考以下文章

R语言glm拟合logistic回归模型实战:基于glm构建逻辑回归模型及模型系数统计显著性分析每个预测因子对响应变量的贡献

R语言rms包生存分析之限制性立方样条(RCS, Restricted cubic spline)分析详解实战:拟合连续性自变量和事件风险之间的关系:基于survival包lung数据