2017.06.9 金融时间序列分析之Eview使用基础

Posted 小春熙子

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了2017.06.9 金融时间序列分析之Eview使用基础相关的知识,希望对你有一定的参考价值。

一.创建时间序列工作文件:首先将数据转换为Eviews系统能够分析的Eviews Workfile数据集

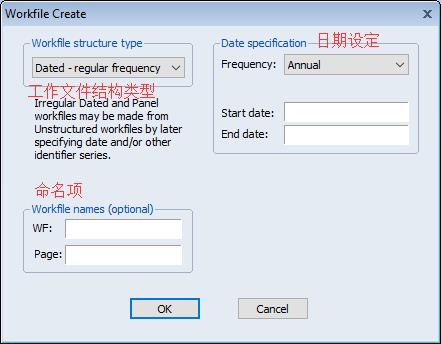

1.创建工作文件:工作文件结构类型:非结构/非日期型;日期-规则频率型;平衡面板型;

需要注意的是,在输入季度,月度,周度数据时,都需要在年度后相应加上Q,M,W和相应的数字

比如:1999年第一季度到2008年第二季度,应该输入:1999Q1和2008Q2

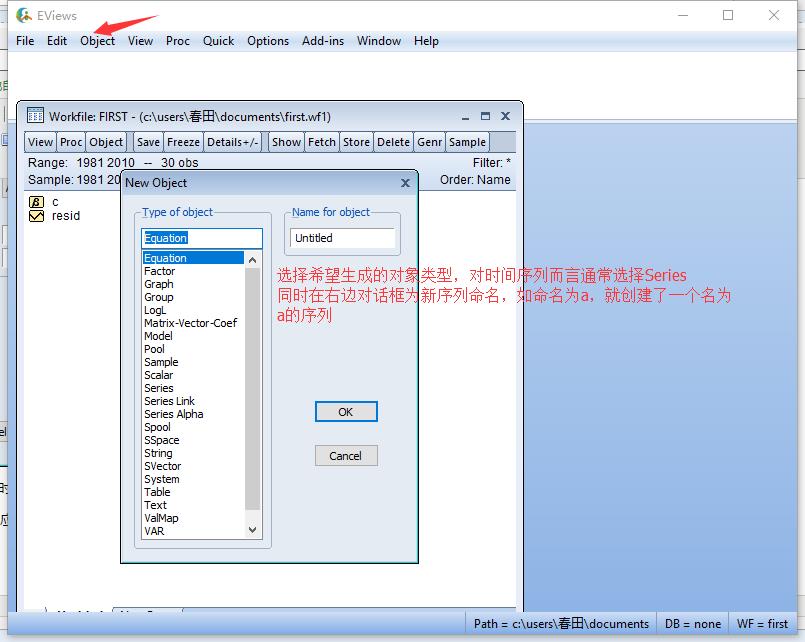

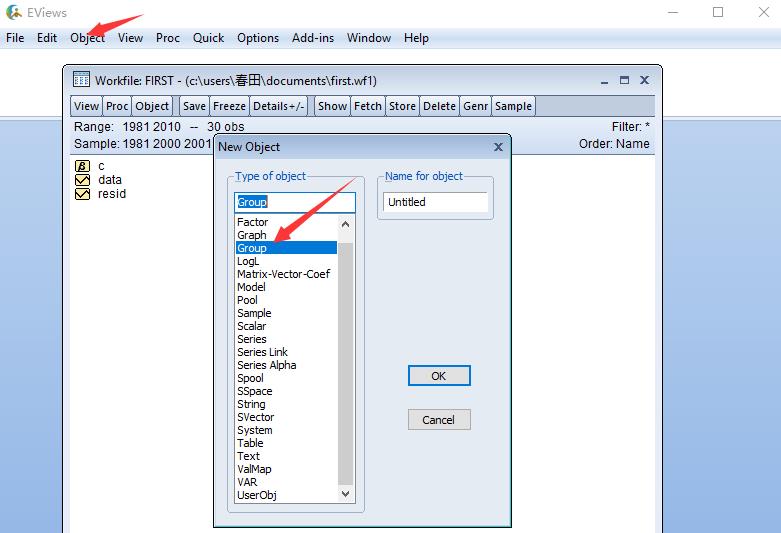

2.创建时间序列:创建待分析处理的数据序列,工具栏中选择Object/New Object

双击新建的序列就可以打开该序列文件

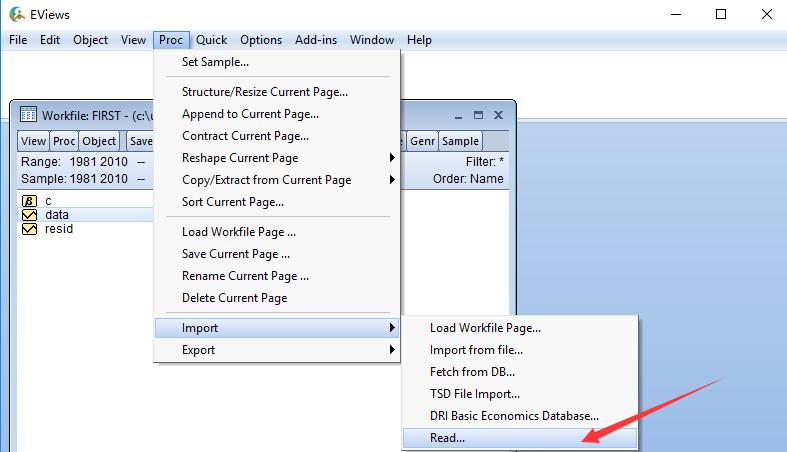

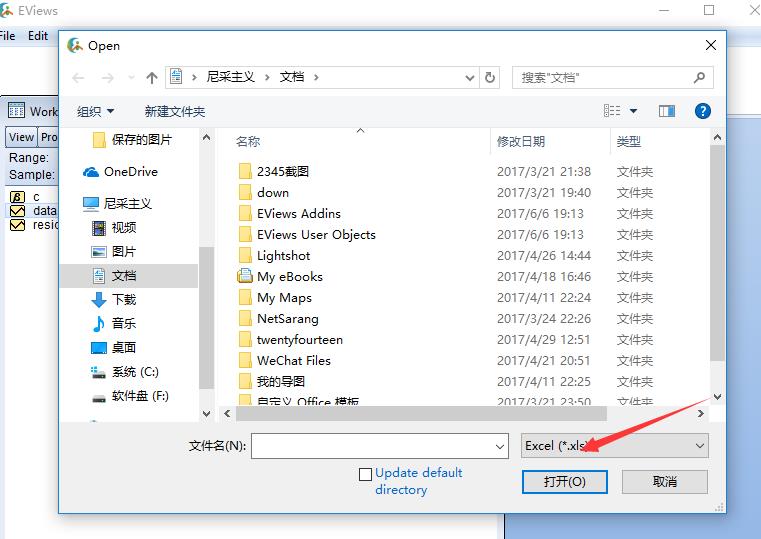

3.时间序列数据的录入,调用与编辑:允许导入三种格式的数据:Text-ASCII,Lotus和Excel工作表

三种导入方法:

(1)

(2)

(3)

无论选择哪个方式:都必须选择Excel文件类型

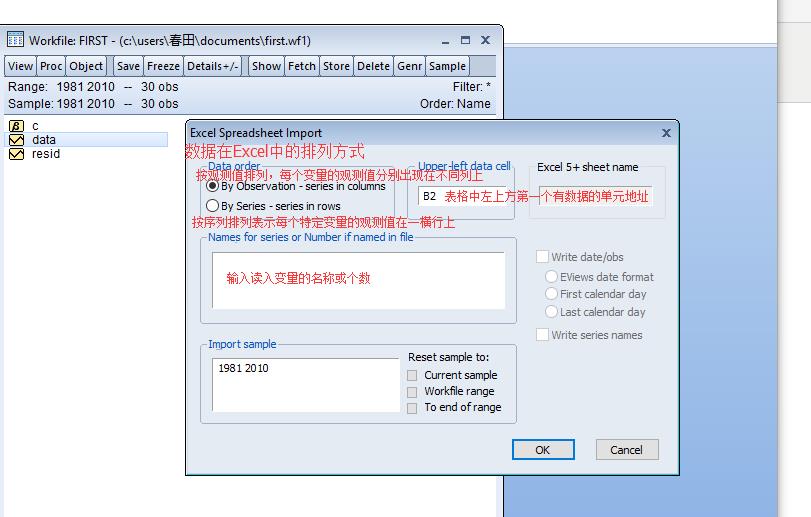

设置导入文件的参数:

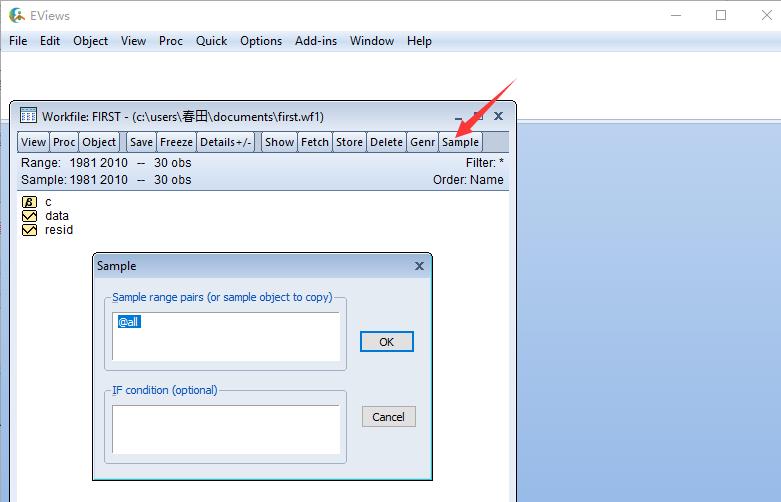

4.新序列的建立:从原序列中选取样本进行分析或利用已有序列生成新序列

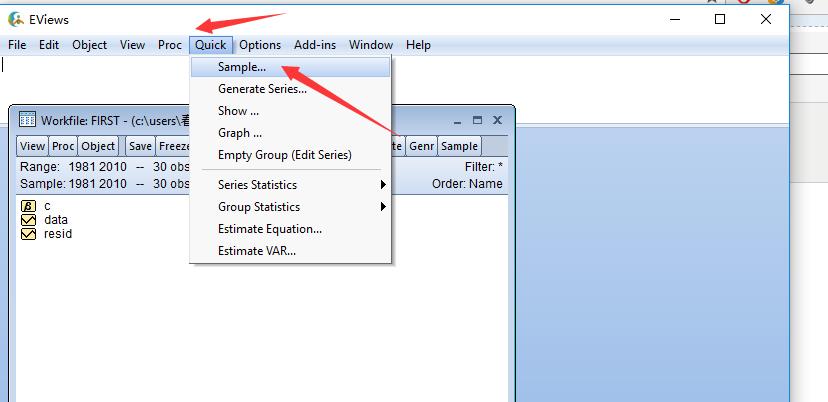

(1)产生样本:实现方式3种:

第①种

第②种

第③种

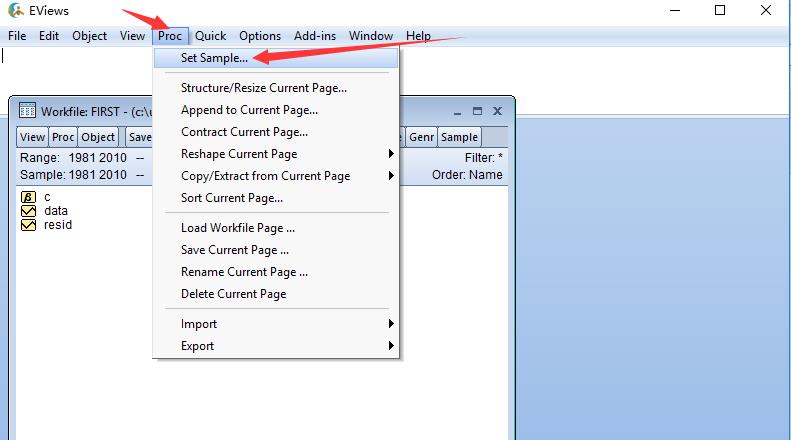

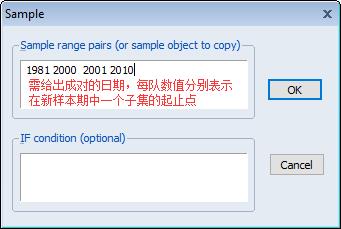

样本范围和条件的设置:

样本期的定义也可以用命令完成:

smpl start1 end1 start2 end2 if_condition

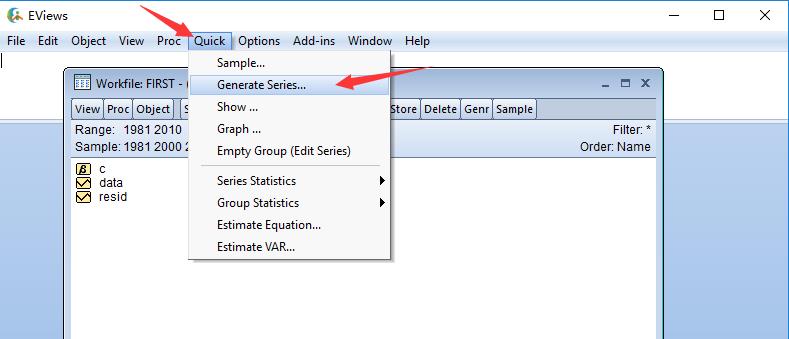

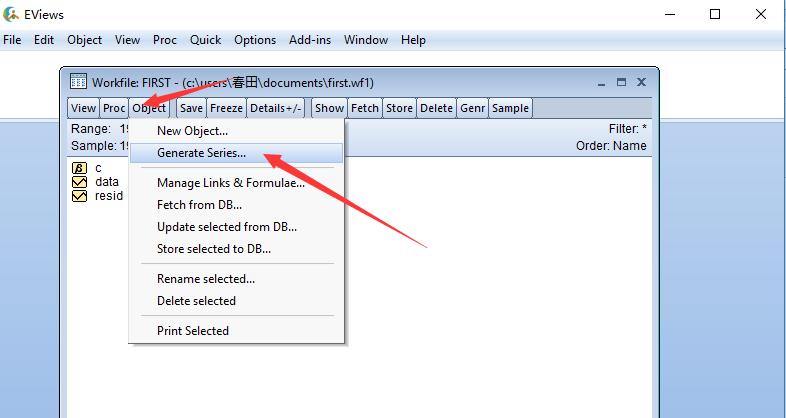

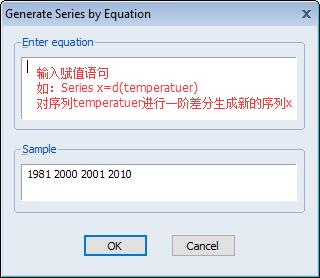

(2)生成新序列:4种方法:

第①种

第②种:

第③种:

第④种:

设置新序列的参数:

5.创建群:在数据分析时,通常需要针对多个序列操作以观察序列间的关系

也可以使用命令方式生成群:

Group group-name serl ser2 ser3 ser4

以上是关于2017.06.9 金融时间序列分析之Eview使用基础的主要内容,如果未能解决你的问题,请参考以下文章