R语言 金融数据分析之quantmod

Posted 徐海建的博客

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了R语言 金融数据分析之quantmod 相关的知识,希望对你有一定的参考价值。

获取港股基本信息

library(quantmod)

tx <- getSymbols("0700.hk",auto.assign=F)

tail(tx)

chartSeries(tx,subset="last 1 years")

获取股票分红数据:

getDividends(\'tx\')

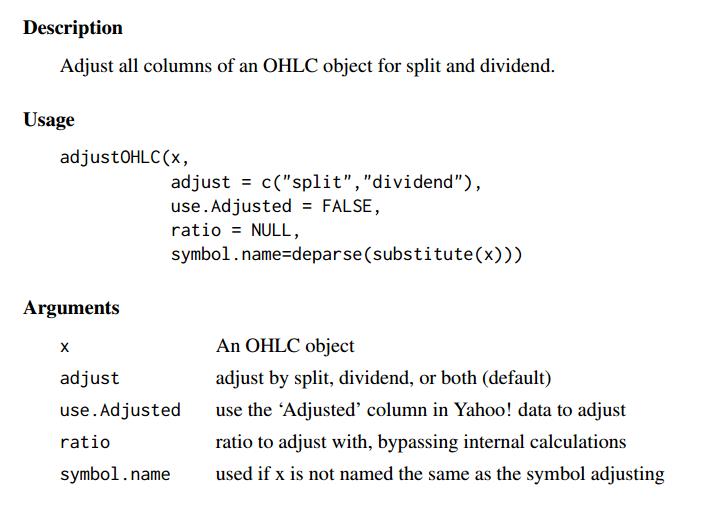

接下来,我们根据股息调整股票价格,adjustOHLC 函数可以对股票数据进行除息调整,也就是分红,

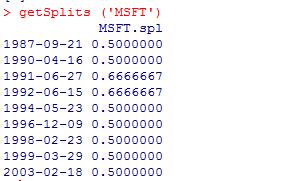

getSplits 是对股票分割调整,股票拆分。

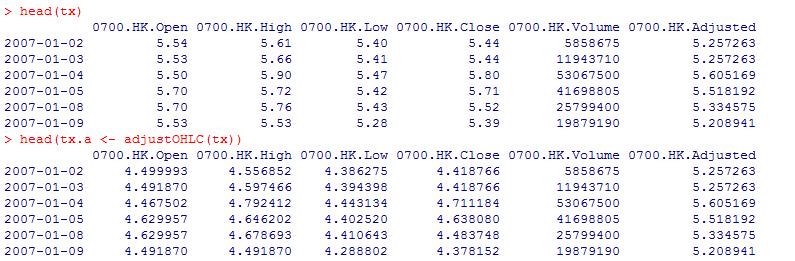

我们根据上面 可以得到是5月5日分的红

tx <- getSymbols("0700.hk", from="2021-05-01",auto.assign=F)

head(tx)

head(tx.a <- adjustOHLC(tx)) head(tx.uA <- adjustOHLC(tx, use.Adjusted=TRUE))

getSymbols(\'MSFT\') getSplits (\'MSFT\')

以上是关于R语言 金融数据分析之quantmod 的主要内容,如果未能解决你的问题,请参考以下文章