回归分析p值是啥意思?

Posted

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了回归分析p值是啥意思?相关的知识,希望对你有一定的参考价值。

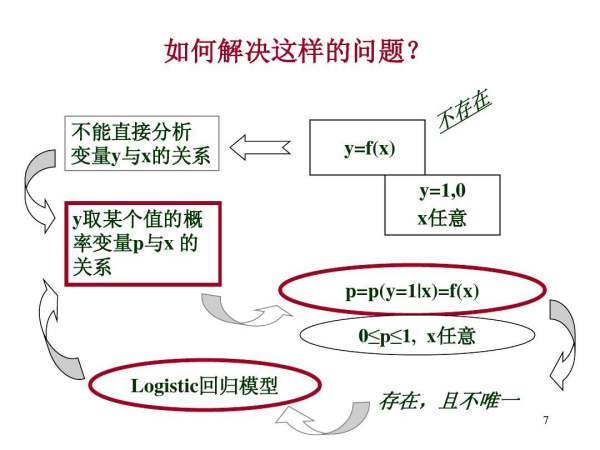

P值是拒绝原假设的值。

回归系数P的检验是t检验,当P<α值,即回归系数显著,拒绝原假设。

回归模型检验是检验模型是否合适,通过F检验,当F检验P<α,则模型显著,即反映的总体回归。

通过这两种检验,而且符合经济自然规律后的模型可预测。

如果在回归分析中,只包括一个自变量和一个因变量,且二者的关系可用一条直线近似表示,这种回归分析称为一元线性回归分析。如果回归分析中包括两个或两个以上的自变量,且自变量之间存在线性相关,则称为多重线性回归分析。

扩展资料:

在许多自变量共同影响着一个因变量的关系中,判断哪个(或哪些)自变量的影响是显著的,哪些自变量的影响是不显著的,将影响显著的自变量加入模型中,而剔除影响不显著的变量,通常用逐步回归、向前回归和向后回归等方法。

利用所求的关系式对某一生产过程进行预测或控制。回归分析的应用是非常广泛的,统计软件包使各种回归方法计算十分方便。

在回归分析中,把变量分为两类。一类是因变量,它们通常是实际问题中所关心的一类指标,通常用Y表示;而影响因变量取值的的另一类变量称为自变量,用X来表示。

回归分析研究的主要问题是:

(1)确定Y与X间的定量关系表达式,这种表达式称为回归方程;

(2)对求得的回归方程的可信度进行检验;

(3)判断自变量X对因变量Y有无影响;

(4)利用所求得的回归方程进行预测和控制。

参考资料来源:百度百科——回归分析

参考技术A P值是 拒绝原假设的值回归系数b的检验 是 t检验 当P<α值 即回归系数显著 拒绝原假设

回归模型检验 是检验模型是否合适 通过F检验 当F检验P<α 则模型显著 即反映的总体回归

通过这两种检验 而且符合经济自然规律后的模型可预测

线性回归分析其中“β、 T 、F”分别是啥含义?

β也就是beta,代表回归系数,标准化的回归系数代表自变量也就是预测变量和因变量的相关,为什么要标准化,因为标准化的时候各个自变量以及因变量的单位才能统一,使结果更精确,减少因为单位不同而造成的误差。

T值是对回归系数的t检验的结果,绝对值越大,sig就越小,sig代表t检验的显著性,在统计学上,sig<0.05一般被认为是系数检验显著,显著的意思就是你的回归系数的绝对值显著大于0,表明自变量可以有效预测因变量的变异。

F是对回归模型整体的方差检验,所以对应下面的p就是判断F检验是否显著的标准,你的p说明回归模型显著。R方和调整的R方是对模型拟合效果的阐述,以调整后的R方更准确一些,也就是自变量对因变量的解释率为27.8%。

原理:

表征依变数Y的变异中有多少百分比,可由控制的自变数X来解释.

决定系数并不等于相关系数的平方。它与相关系数的区别在于除掉|R|=0和1情况,

由于R2<R,可以防止对相关系数所表示的相关做夸张的解释。

决定系数:在Y的总平方和中,由X引起的平方和所占的比例,记为R2

决定系数的大小决定了相关的密切程度。

当R2越接近1时,表示相关的方程式参考价值越高;相反,越接近0时,表示参考价值越低。这是在一元回归分析中的情况。但从本质上说决定系数和回归系数没有关系,就像标准差和标准误差在本质上没有关系一样。

在多元回归分析中,决定系数是通径系数的平方。

表达式:R2=SSR/SST=1-SSE/SST

其中:SST=SSR+SSE,SST (total sum of squares)为总平方和,SSR (regression sum of squares)为回归平方和,SSE (error sum of squares) 为残差平方和。

注意:以下不同名字是同一个意思,只是表述不同

回归平方和:SSR(Sum of Squares for regression) = ESS (explained sum of squares)

残差平方和:SSE(Sum of Squares for Error) = RSS (residual sum of squares) =SSR(sum of squared residuals)

总离差平方和:SST(Sum of Squares for total) = TSS(total sum of squares)

注意:两个SSR的不同

SSE+SSR=SST

RSS+ESS=TSS

意义:拟合优度越大,自变量对因变量的解释程度越高,自变量引起的变动占总变动的百分比高。观察点在回归直线附近越密集。

取值意思:

0 表示模型效果跟瞎猜差不多

1 表示模型拟合度较好(有可能会是过拟合,需要判定)

0~1 表示模型的好坏(针对同一批数据)

小于0则说明模型效果还不如瞎猜(说明数据直接就不存在线性关系)

参考技术A 首先来说明各个符号,B也就是beta,代表回归系数,标准化的回归系数代表自变量也就是预测变量和因变量的相关,为什么要标准化,因为标准化的时候各个自变量以及因变量的单位才能统一,使结果更精确,减少因为单位不同而造成的误差。T值就是对回归系数的t检验的结果,绝对值越大,sig就越小,sig代表t检验的显著性,在统计学上,sig<0.05一般被认为是系数检验显著,显著的意思就是你的回归系数的绝对值显著大于0,表明自变量可以有效预测因变量的变异,做出这个结论你有5%的可能会犯错误,即有95%的把握结论正确。回归的检验首先看anova那个表,也就是F检验,那个表代表的是对你进行回归的所有自变量的回归系数的一个总体检验,如果sig<0.05,说明至少有一个自变量能够有效预测因变量,这个在写数据分析结果时一般可以不报告

然后看系数表,看标准化的回归系数是否显著,每个自变量都有一个对应的回归系数以及显著性检验

最后看模型汇总那个表,R方叫做决定系数,他是自变量可以解释的变异量占因变量总变异量的比例,代表回归方程对因变量的解释程度,报告的时候报告调整后的R方,这个值是针对自变量的增多会不断增强预测力的一个矫正(因为即使没什么用的自变量,只要多增几个,R方也会变大,调整后的R方是对较多自变量的惩罚),R可以不用管,标准化的情况下R也是自变量和因变量的相关

标准误表示由于抽样误差所导致的实际值和回归估计值的偏差大小,标准误越小,回归线的代表性越强

希望对您有用 参考技术B β也就是beta,代表回归系数,标准化的回归系数代表自变量也就是预测变量和因变量的相关,为什么要标准化,因为标准化的时候各个自变量以及因变量的单位才能统一,使结果更精确,减少因为单位不同而造成的误差。

T值是对回归系数的t检验的结果,绝对值越大,sig就越小,sig代表t检验的显著性,在统计学上,sig<0.05一般被认为是系数检验显著,显著的意思就是你的回归系数的绝对值显著大于0,表明自变量可以有效预测因变量的变异。

F是对回归模型整体的方差检验,所以对应下面的p就是判断F检验是否显著的标准,你的p说明回归模型显著。R方和调整的R方是对模型拟合效果的阐述,以调整后的R方更准确一些,也就是自变量对因变量的解释率为27.8%。

扩展资料

线性回归的基本应用:

线性回归是回归分析中第一种经过严格研究并在实际应用中广泛使用的类型。这是因为线性依赖于其未知参数的模型比非线性依赖于其位置参数的模型更容易拟合,而且产生的估计的统计特性也更容易确定。

线性回归模型经常用最小二乘逼近来拟合,但他们也可能用别的方法来拟合,比如用最小化“拟合缺陷”在一些其他规范里(比如最小绝对误差回归),或者在桥回归中最小化最小二乘损失函数的惩罚.相反,最小二乘逼近可以用来拟合那些非线性的模型.因此,尽管“最小二乘法”和“线性模型”是紧密相连的,但他们是不能划等号的。

参考资料:搜狗百科—线性回归

以上是关于回归分析p值是啥意思?的主要内容,如果未能解决你的问题,请参考以下文章

在用EXCEL做回归分析时,结果中的标准误差,t Stat,P-value,df,SS,MS,F,Significance F都是啥意思

请高手指点:回归分析中的“multiple r ”“R Square ”“Adjusted R Square”“标准误差 ”是啥意思?

excel数据分析线性回归中MS,SS,F,DF分别是啥意思