其中ARIMA(p,d.q)中,p是啥意思?q是啥意思, 分别如何确定呢?

Posted

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了其中ARIMA(p,d.q)中,p是啥意思?q是啥意思, 分别如何确定呢?相关的知识,希望对你有一定的参考价值。

急问, 谢谢大家啊~~~

ARIMA(p,d,q)称为差分自回归移动平均模型,AR是自回归,p为自回归项,可以看自相关图来估计;MA为移动平均,q为移动平均项数,可以看偏相关图来估计,d为时间序列成为平稳时所做的差分次数。“差分”一词虽未出现在ARIMA的英文名称中,却是关键步骤。

ARIMA模型,差分整合移动平均自回归模型,又称整合移动平均自回归模型(移动也可称作滑动),时间序列预测分析方法之一。

扩展资料:

ARIMA模型运用的流程

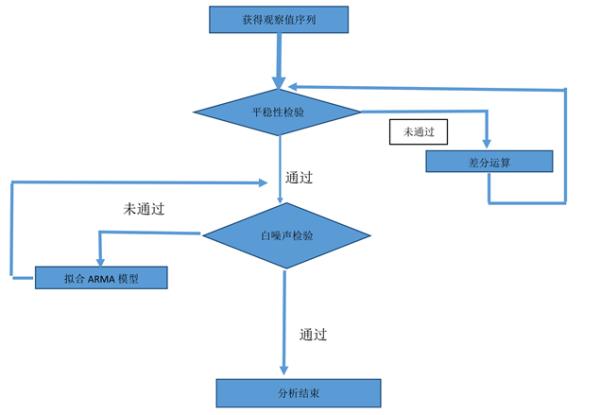

1、根据时间序列的散点图、自相关函数和偏自相关函数图识别其平稳性。

2、对非平稳的时间序列数据进行平稳化处理。直到处理后的自相关函数和偏自相关函数的数值非显著非零。

3、根据所识别出来的特征建立相应的时间序列模型。平稳化处理后,若偏自相关函数是截尾的,而自相关函数是拖尾的,则建立AR模型;若偏自相关函数是拖尾的,而自相关函数是截尾的,则建立MA模型;若偏自相关函数和自相关函数均是拖尾的,则序列适合ARMA模型。

4、参数估计,检验是否具有统计意义。

5、假设检验,判断(诊断)残差序列是否为白噪声序列。

6、利用已通过检验的模型进行预测。

参考资料:百度百科-自回归模型

参考技术AARIMA(p,d,q)中,AR是"自回归",p为自回归项数;MA为"滑动平均",q为滑动平均项数,d为使之成为平稳序列所做的差分次数(阶数)。“差分”一词虽未出现在ARIMA的英文名称中,却是关键步骤。

ARIMA模型(英语:Autoregressive Integrated Moving Average model),差分整合移动平均自回归模型,又称整合移动平均自回归模型(移动也可称作滑动),时间序列预测分析方法之一。

扩展资料:

ARIMA模型运用:

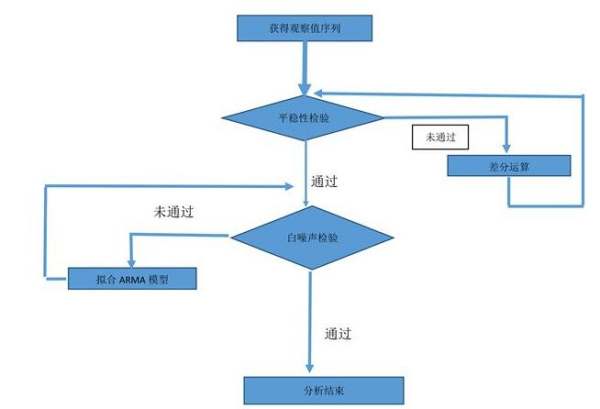

1、根据时间序列的散点图、自相关函数和偏自相关函数图识别其平稳性。

2、对非平稳的时间序列数据进行平稳化处理。直到处理后的自相关函数和偏自相关函数的数值非显著非零。

3、根据所识别出来的特征建立相应的时间序列模型。平稳化处理后,若偏自相关函数是截尾的,而自相关函数是拖尾的,则建立AR模型;若偏自相关函数是拖尾的,而自相关函数是截尾的,则建立MA模型;若偏自相关函数和自相关函数均是拖尾的,则序列适合ARMA模型。

4、参数估计,检验是否具有统计意义。

5、假设检验,判断(诊断)残差序列是否为白噪声序列。

6、利用已通过检验的模型进行预测。

参考资料来源:百度百科-ARIMA模型

参考技术B ARIMA(p,d,q)称为差分自回归移动平均模型,AR是自回归,p为自回归项,可以看自相关图来估计;MA为移动平均,q为移动平均项数,可以看偏相关图来估计,d为时间序列成为平稳时所做的差分次数。近期在用R,里面有个函数auto.arima()可以自动生成一个最优拟合模型。可以试试。

当然不同的软件会有不同函数,看看教程总有解决方法的。本回答被提问者采纳

以上是关于其中ARIMA(p,d.q)中,p是啥意思?q是啥意思, 分别如何确定呢?的主要内容,如果未能解决你的问题,请参考以下文章

ARIMA模型——如果数据序列是非平稳的,并存在一定的增长或下降趋势,则需要对数据进行差分处理!ARIMA(p,d,q)称为差分自回归移动平均模型,AR是自回归, p为自回归项; MA为移动平均,q为