残差是啥意思?

Posted

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了残差是啥意思?相关的知识,希望对你有一定的参考价值。

残差在数理统计中是指实际观察值与估计值(拟合值)之间的差。“残差”蕴含了有关模型基本假设的重要信息。如果回归模型正确的话, 我们可以将残差看作误差的观测值。

它应符合模型的假设条件,且具有误差的一些性质。利用残差所提供的信息,来考察模型假设的合理性及数据的可靠性称为残差分析。

有多少对数据,就有多少个残差。残差分析就是通过残差所提供的信息,分析出数据的可靠性、周期性或其它干扰。

拓展资料:

普通残差

设线性回归模型为

其中Y是由响应变量构成的n维向量,X是

阶设计矩阵,β是p+1维向量,ε是n维随机变量。

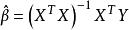

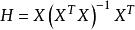

回归系数的估计值

,拟合值

为

,其中

,称H为帽子矩阵。残差为

。

这解释了帽子矩阵与残差的关系,因为残差可以通过帽子矩阵与真实值得出。

在回归分析中,测定值与按回归方程预测的值之差,以δ表示。残差δ遵从正态分布N(0,σ2)。(δ-残差的均值)/残差的标准差,称为标准化残差,以δ*表示。δ*遵从标准正态分布N(0,1)。实验点的标准化残差落在(-2,2)区间以外的概率≤0.05。若某一实验点的标准化残差落在(-2,2)区间以外,可在95%置信度将其判为异常实验点,不参与回归直线拟合。

显然,有多少对数据,就有多少个残差。残差分析就是通过残差所提供的信息,分析出数据的可靠性、周期性或其它干扰。

残差分析(residual analysis)就是通过残差所提供的信息,分析出数据的可靠性、周期性或其它干扰 。用于分析模型的假定正确与否的方法。所谓残差是指观测值与预测值(拟合值)之间的差,即是实际观察值与回归估计值的差。在回归分析中,测定值与按回归方程预测的值之差,以δ表示。残差δ遵从正态分布N(0,σ2)。

(δ-残差的均值)/残差的标准差,称为标准化残差,以δ*表示。δ*遵从标准正态分布N(0,1)。实验点的标准化残差落在(-2,2)区间以外的概率≤0.05。若某一实验点的标准化残差落在(-2,2)区间以外,可在95%置信度将其判为异常实验点,不参与回归线拟合。显然,有多少对数据,就有多少个残差。

大体上说,残差就是结果的误差。

举个栗子:

有一个函数 f(x) = b.

我们想求得其中的 x的值。 现在有一个x的近似值x0,那么:

残差(residuals) = f(x0) - b.

误差(error) = x - x0

当然很多情况下,我们只有x的近似值x0,所以残差是可以求得的,但是误差不能。

回归分析中的均方怎么算?回归和残差的均方(MS)怎么算?

回归分析中的均方怎么算?回归和残差的均方(MS)怎么算?

回归平方和=自由度×均方

残差均方=残差平方和×残差df

残差F=回归均方÷残差均方

回归是方法,残差在数理统计中是指实际观察值与估计值(拟合值)之间的差,平方和有很多个,不同的平方和的意思不一样,与样本量及模型中自变量的个数有关,样本量越大,相应变异就越大。

df是自由度,是自由取值的变量个数;

均方指的是一组数的平方和的平均值,在统计学中,表示离差平方和与自由度之比;

f是f分布的统计量,用于检验该回归方程是否有意义;

SIG=significance,意为“显著性”,后面的值就是统计出的P值,如果P值0.01<P<0.05,则为差异显著,如果P<0.01,则差异极显著。

扩展资料:

线性回归使用最佳的拟合直线(也就是回归线)在因变量(Y)和一个或多个自变量(X)之间建立一种关系。

多元线性回归可表示为Y=a+b1*X +b2*X2+ e,其中a表示截距,b表示直线的斜率,e是误差项。多元线性回归可以根据给定的预测变量(s)来预测目标变量的值。

逻辑回归是用来计算“事件=Success”和“事件=Failure”的概率。当因变量的类型属于二元(1 / 0,真/假,是/否)变量时,应该使用逻辑回归。这里,Y的值为0或1,它可以用下方程表示。

参考资料来源:百度百科-回归分析

参考技术A 回归平方和=自由度×均方残差均方=残差平方和×残差df

残差F=回归均方÷残差均方

以上是关于残差是啥意思?的主要内容,如果未能解决你的问题,请参考以下文章