二分类逻辑回归及案例

Posted lucylucy

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了二分类逻辑回归及案例相关的知识,希望对你有一定的参考价值。

一、模型的构建

银行在放贷之前都会对客户做一个评估,来判定其是否有大概率会违约。这里我们用1表示其不会违约,用0表示会违约,假设影响因素有m个。

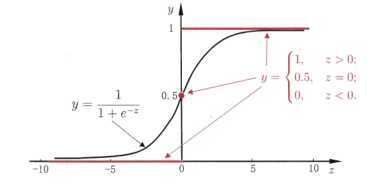

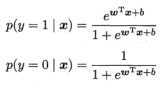

逻辑回归的目的是得到一个p(概率),如果给定一个临界值就可判断其属于哪一类,一般默认临界值为0.5,若p>0.5,则判定为第一类,既不会违约,若p<0.5,则判定为会违约。

sigmoid函数: ![]()

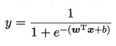

把z带入sigmoid函数:

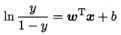

变换得到逻辑回归的模型:

于是逻辑回归模型可以视为分对数变换下关于X的一个线性模型

若将y视为不违约的可能性,则1-y是违约的可能性

于是有:

于是我们可以通过极大似然估计来估计:为了方便讨论:wTX+b可以简写为:βTX

极大似然估计拟合逻辑回归模型的基本思想是:寻找一组β的估计,代入模型中,使所有不违约的人的值接近于1,而违约的人值接近于0。

1.构建似然函数:

2.取对数,即对数拟然函数。

3.求偏导。令其为 0,解方程组,求得对应一组回归参数?? ?? 的最优解。

二、模型的解释:

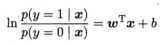

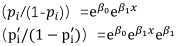

ln(pi / (1-pi))=βTX

假设模型中只包含一个自变量:

等式两侧同时取对数的反函数:

两等式相除:

e??1 表示为,x 每增加一个单位风险增加的倍数,如果??1 为 0.44,即e??1为 1.53,解释为其他变量处于控制状态下,x每增加一个单位,判断为不违约的概率比原来增加了1.53倍。

三、模型的评估:

roc曲线

1.混淆矩阵:

TPR=TP/(TP+FN)

FPR=FP/(FP+TN)

roc曲线:

auc:

以上是关于二分类逻辑回归及案例的主要内容,如果未能解决你的问题,请参考以下文章