202002229固定资产的后续计量

Posted bitzhuwei

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了202002229固定资产的后续计量相关的知识,希望对你有一定的参考价值。

202002229固定资产的后续计量

-

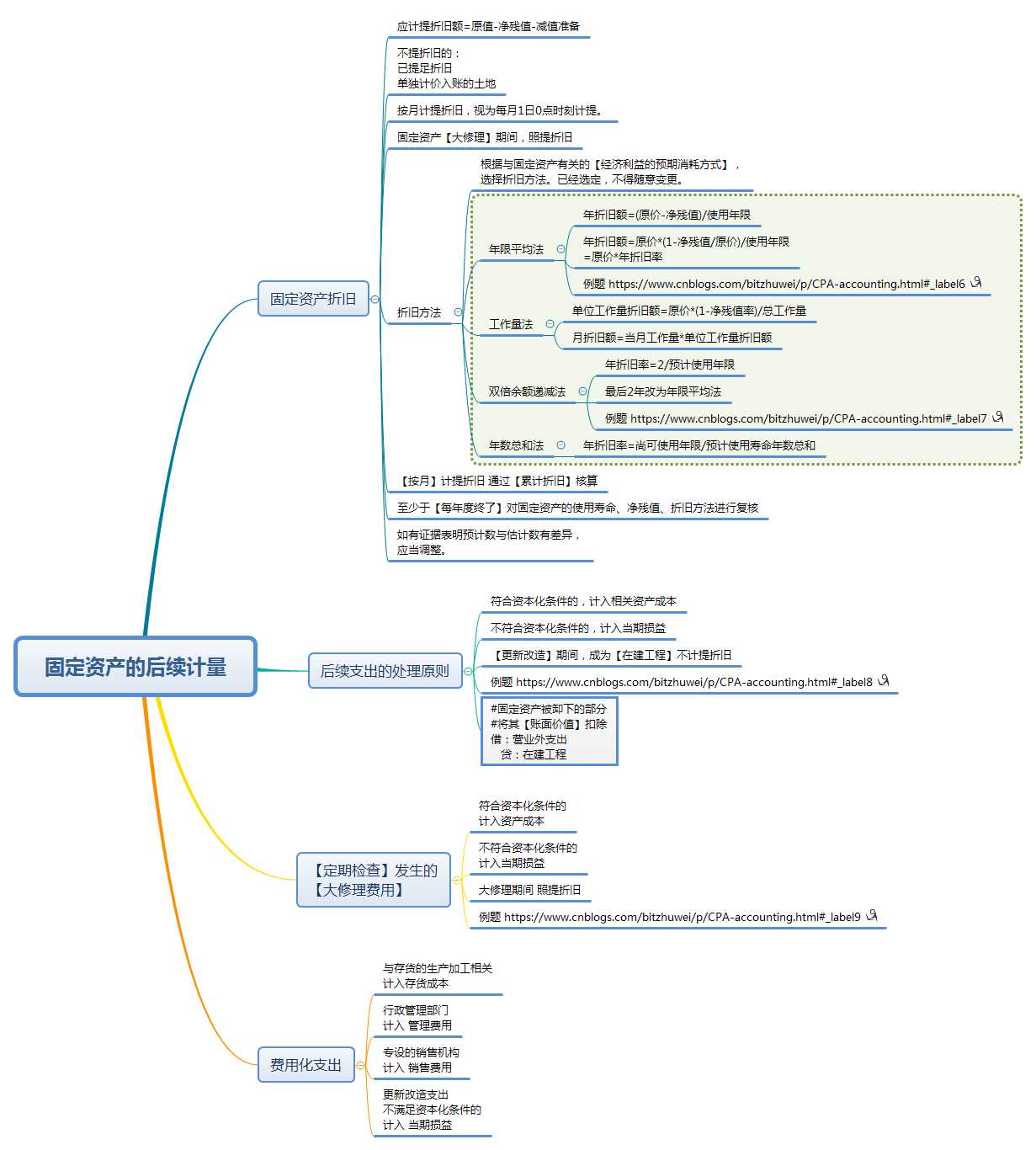

固定资产折旧

应计提折旧额=原值-净残值-减值准备

不提折旧的:

已提足折旧

单独计价入账的土地按月计提折旧,视为每月1日0点时刻计提。

固定资产【大修理】期间,照提折旧

折旧方法

根据与固定资产有关的【经济利益的预期消耗方式】,

选择折旧方法。已经选定,不得随意变更。年限平均法

年折旧额=(原价-净残值)/使用年限

年折旧额=原价*(1-净残值/原价)/使用年限

=原价*年折旧率例题 https://www.cnblogs.com/bitzhuwei/p/CPA-accounting.html#_label6

工作量法

单位工作量折旧额=原价*(1-净残值率)/总工作量

月折旧额=当月工作量*单位工作量折旧额

双倍余额递减法

年折旧率=2/预计使用年限

最后2年改为年限平均法

例题 https://www.cnblogs.com/bitzhuwei/p/CPA-accounting.html#_label7

年数总和法

年折旧率=尚可使用年限/预计使用寿命年数总和

【按月】计提折旧 通过【累计折旧】核算

至少于【每年度终了】对固定资产的使用寿命、净残值、折旧方法进行复核

如有证据表明预计数与估计数有差异,

应当调整。 -

后续支出的处理原则

符合资本化条件的,计入相关资产成本

不符合资本化条件的,计入当期损益

【更新改造】期间,成为【在建工程】不计提折旧

例题 https://www.cnblogs.com/bitzhuwei/p/CPA-accounting.html#_label8

#固定资产被卸下的部分

#将其【账面价值】扣除

借:营业外支出

贷:在建工程 -

【定期检查】发生的

【大修理费用】符合资本化条件的

计入资产成本不符合资本化条件的

计入当期损益大修理期间 照提折旧

例题 https://www.cnblogs.com/bitzhuwei/p/CPA-accounting.html#_label9

-

费用化支出

与存货的生产加工相关

计入存货成本行政管理部门

计入 管理费用专设的销售机构

计入 销售费用更新改造支出

不满足资本化条件的

计入 当期损益

以上是关于202002229固定资产的后续计量的主要内容,如果未能解决你的问题,请参考以下文章