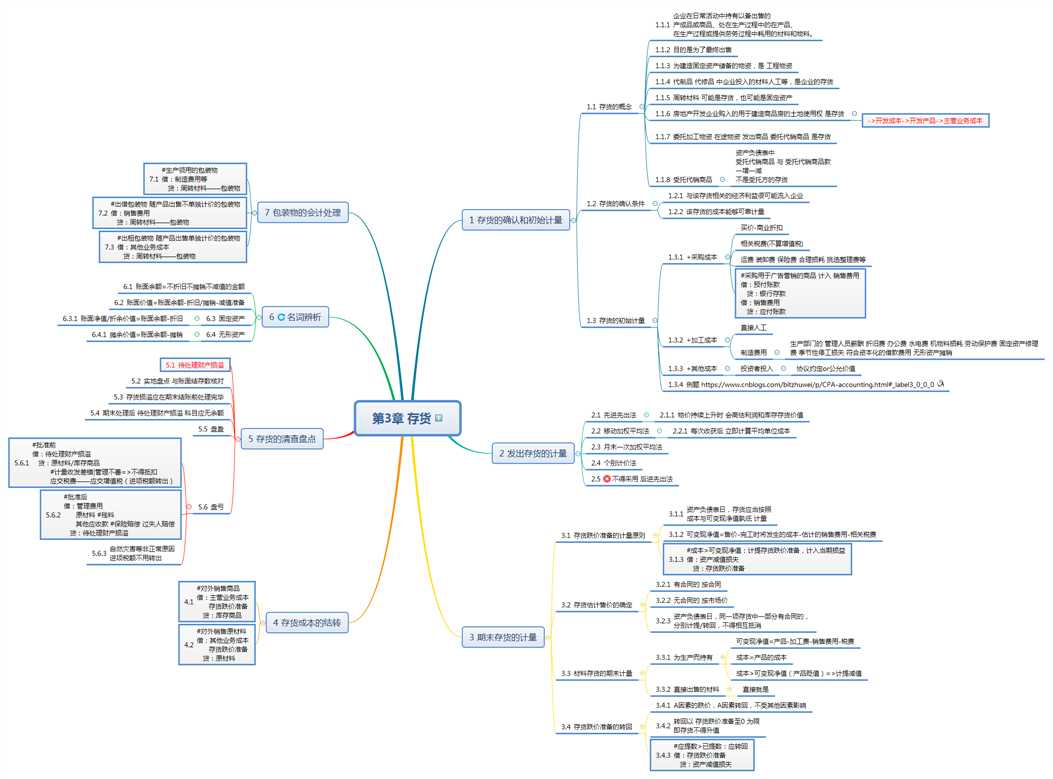

20200224第3章 存货

Posted bitzhuwei

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了20200224第3章 存货相关的知识,希望对你有一定的参考价值。

20200224第3章 存货

1 存货的确认和初始计量

存货的概念

企业在日常活动中持有以备出售的

产成品或商品、处在生产过程中的在产品、

在生产过程或提供劳务过程中耗用的材料和物料。

目的是为了最终出售

为建造固定资产储备的物资,是 工程物资

代制品 代修品 中企业投入的材料人工等,是企业的存货

周转材料 可能是存货,也可能是固定资产

房地产开发企业购入的用于建造商品房的土地使用权 是存货

->开发成本->开发产品->主营业务成本

委托加工物资 在途物资 发出商品 委托代销商品 是存货

受托代销商品

资产负债表中

受托代销商品 与 受托代销商品款

一增一减

不是受托方的存货

存货的确认条件

与该存货相关的经济利益很可能流入企业

该存货的成本能够可靠计量

存货的初始计量

+采购成本

买价-商业折扣

相关税费(不算增值税)

运费 装卸费 保险费 合理损耗 挑选整理费等

#采购用于广告营销的商品 计入 销售费用

借:预付账款

贷:银行存款

借:销售费用

贷:应付账款

+加工成本

直接人工

制造费用

生产部门的 管理人员薪酬 折旧费 办公费 水电费 机物料损耗 劳动保护费 固定资产修理费 季节性停工损失 符合资本化的借款费用 无形资产摊销

+其他成本

投资者投入

协议约定or公允价值

例题 https://www.cnblogs.com/bitzhuwei/p/CPA-accounting.html#_label3_0_0_0

2 发出存货的计量

先进先出法

物价持续上升时 会高估利润和库存存货价值

移动加权平均法

每次收获后 立即计算平均单位成本

月末一次加权平均法

个别计价法

不得采用 后进先出法

3 期末存货的计量

存货跌价准备的计量原则

资产负债表日,存货应当按照

成本与可变现净值孰低 计量

可变现净值=售价-完工时将发生的成本-估计的销售费用-相关税费

#成本>可变现净值:计提存货跌价准备,计入当期损益

借:资产减值损失

贷:存货跌价准备

存货估计售价的确定

有合同的 按合同

无合同的 按市场价

资产负债表日,同一项存货中一部分有合同的,

分别计提/转回,不得相互抵消

材料存货的期末计量

为生产而持有

可变现净值=产品-加工费-销售费用-税费

成本=产品的成本

成本>可变现净值(产品贬值)=>计提减值

直接出售的材料

直接就是

存货跌价准备的转回

A因素的跌价,A因素转回,不受其他因素影响

转回以 存货跌价准备至0 为限

即存货不得升值

#应提数>已提数:应转回

借:存货跌价准备

贷:资产减值损失

4 存货成本的结转

#对外销售商品

借:主营业务成本

存货跌价准备

贷:库存商品

#对外销售原材料

借:其他业务成本

存货跌价准备

贷:原材料

5 存货的清查盘点

待处理财产损溢

实地盘点 与账面结存数核对

存货损溢应在期末结账前处理完毕

期末处理后 待处理财产损溢 科目应无余额

盘盈

盘亏

#批准前

借:待处理财产损溢

贷:原材料/库存商品

#计量收发差错|管理不善=>不得抵扣

应交税费——应交增值税(进项税额转出)

#批准后

借:管理费用

原材料 #残料

其他应收款 #保险赔偿 过失人赔偿

贷:待处理财产损溢

自然灾害等非正常原因

进项税额不用转出

6 名词辨析

账面余额=不折旧不摊销不减值的金额

账面价值=账面余额-折旧/摊销-减值准备

固定资产

账面净值/折余价值=账面余额-折旧

无形资产

摊余价值=账面余额-摊销

7 包装物的会计处理

#生产领用的包装物

借:制造费用等

贷:周转材料——包装物

#出借包装物 随产品出售不单独计价的包装物

借:销售费用

贷:周转材料——包装物

#出租包装物 随产品出售单独计价的包装物

借:其他业务成本

贷:周转材料——包装物

以上是关于20200224第3章 存货的主要内容,如果未能解决你的问题,请参考以下文章