怎么算每月应交的增值税?

Posted

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了怎么算每月应交的增值税?相关的知识,希望对你有一定的参考价值。

我知道是用销项税—(进项税+上月留抵的) 那是加留抵的正数还是负数?急~~~

计算公司每月应交的增值税,要区分公司是增值税一般纳税人还是小规模纳税人

1 增值税一般纳税人的计算方法:

应纳税额=本月销项税额-本月进项税额

本月销项税额=本月的销售额÷[1+0.16(或1.11)]*17%(或11%)

本月进项税额为本月取得并认证的增值税专用发票和海关专用缴款书上注明的增值税税额,取得的运费发票*7%,取得的农业生产者农产品发票或收购发票上开具的金额*13%。

2 增值税小规模纳税人:

本月取得的销售收入÷(1+0.03)*3%

扩展资料:

征收范围

1 营业税改增值税主要涉及的范围是交通运输业以及部分现代服务业;

2 交通运输业包括:陆路运输、水路运输、航空运输、管道运输。

3 现代服务业包括:研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。

一般纳税人

(1)生产货物或者提供应税劳务的纳税人,以及以生产货物或者提供应税劳务为主(即纳税人的货物生产或者提供应税劳务的年销售额占应税销售额的比重在50%以上)并兼营货物批发或者零售的纳税人,年应税销售额超过50万的;

(2)从事货物批发或者零售经营,年应税销售额超过80万元的。

小规模纳税人

(1)从事货物生产或者提供应税劳务的纳税人,以及从事货物生产或者提供应税劳务为主(即纳税人的货物生产或者提供劳务的年销售额占年应税销售额的比重在50%以上),并兼营货物批发或者零售的纳税人,年应征增值税销售额(简称应税销售额)在50万元以下(含本数)的。

(2)除上述规定以外的纳税人,年应税销售额在80万元以下(含本数)。

一般纳税人

计算公式为:应纳税额=当期销项税额-当期进项税额

销项税额=销售额×税率

销售额=含税销售额÷(1+税率)

销项税额:是指纳税人提供应税服务按照销售额和增值税税率计算的增值税额。

进项税额:是指纳税人购进货物或者接受加工修理修配劳务和应税服务,支付或者负担的增值税税额。

基本示例

A公司4月份购买甲产品支付货款10000元,增值税进项税额1700元,取得增值税专用发票。销售甲产品含税销售额为23400元。

进项税额=1700元

销项税额=23400/(1+17%)×17%=3400元

应纳税额=3400-1700=1700

小规模纳税人

应纳税额=销售额×征收率

销售额=含税销售额÷(1+征收率)

参考资料:百度百科——增值税

参考技术A 留抵是当月进项税额>销项税额,存在可继续在以后期间抵扣的进项,不会存在负数的。例如:(1)本月销项税100,进项税50,则应交增值税100-50=50

(2) 若本月销项税100,进项税110,则本月无需缴纳增值税,期末留抵=110-100=10

若下月销项仍为100,进项税为60,则下月应交增值税=100-60-10=30追问

那如果我下个月进项是160 是不是就是100-160-10=-70 不用交税 留抵70?

追答你的理解很正确,就是这样的计算方式。

另外100-(160+10)=100-160-10。

您好,日常实务中,对金额没有特别强调的,一般指不含增值税的金额。如果增值税的金额是不含税的,则增值税的计算公式为:应交增值税额=不含税金额×对应税率(或对应征收率);如果金额中包含增值税,那么计算增值税时,应该先换算为不含税的金额,再进行增值税额的计算,计算公式为:不含税金额=含税金额÷(1+对应税率或对应征收率)这里需要注意的是,如果增值税税率发生变化,如税率由17%变为16%,则在换算含税金额的时候,其计算公式为:含税金额=不含税金额×(1+16%);新的含税金额=含税金额÷(1+17%)×(1+16%)

提问比如620000怎么算?

回答应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。本项目按销项税额与进项税额之间的差额填写缴纳税额。应注意的是,如果一般纳税人企业进项税大于销项税,致使应交税金出现负数时,该项一律填零,不填负数。计算公式每月应交增值税=销项税额-(进项税额-进项税额转出)-出口抵减内销产品应纳税额-减免税款+出口退税如果销项大于进项,按其差额缴纳增值税税额;

您好,请您提供一下您的税率

提问6

回答请稍等

不含增值税金额是37200

提问怎么计算的

回答应交增值税额=不含税金额×对应税率也就是620000×0.06

参考技术C 上月留抵的金额有负数吗?如果是负数,那应该是没有交得税款吧?相当于还要缴税。你看你上月的留抵栏里头是正数还是负数,正数的话就是加,负数的话相当于减追问我的意思是 上个月有留底的 不就是意味着应交增值税是负的么 比如是说上期留底12000 这个月销项税是20000 应交增值税是17000 那该怎么算? 是20000-17000+12000 还是20000-(17000+12000)?

参考技术D 近日,《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号,以下简称“39号公告”)发布,细化增值税改革具体政策措施。其中,最暖心的亮点之一就是允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额,即加计抵减政策。但是,你知道其中的十个细节吗?下面就让我们一起学习一下吧。一要注意政策执行期间

是2019年4月1日至2021年12月31日

二要注意确认条件

生产、生活性服务纳税人是指

提供邮政服务、电信服务、现代服务、生活服务(简称四项服务)

取得的销售额占全部销售额的比重超过50%的纳税人

三要区分不同设立时间

2019年3月31日前设立的纳税人 自2018年4月至2019年3月期间的销售额(经营期不满12个月的 按照实际经营期的销售额)符合上述规定条件的 自2019年4月1日起适用加计抵减政策 2019年4月1日后设立的纳税人 自设立之日起3个月的销售额符合上述规定条件的 自登记为一般纳税人之日起适用加计抵减政策 四是确认的连续性 确定适用加计抵减政策后

当年内不再调整,以后年度是否适用

根据上年度销售额计算确定

五是准确计算加计抵减的基数

按照当期可抵扣进项税额的10%计提当期加计抵减额

不得从销项税额中抵扣的进项税额部分

不能作为计提的基数

已计提加计抵减额的进项税额按规定作进项税额转出的

应在进项税额转出当期相应调减加计抵减额

六要区分三种情况抵减

抵减前的应纳税额等于零的

抵减前的应纳税额大于零且大于当期可抵减加计抵减额的

抵减前的应纳税额大于零且小于或等于当期可抵减加计抵减额的

七要记住一个例外

出口货物劳务、发生跨境应税行为不适用加计抵减政策

兼营出口货物劳务、发生跨境应税行为

且无法划分不得计提加计抵减额的进项税额

需要按政策规定予以剔除

八是单独核算加计抵减

纳税人应单独核算加计抵减额的

计提、抵减、调减、结余等变动情况

九是首次需填表声明

在年度首次确认适用加计抵减政策时

需提交《适用加计抵减政策的声明》

同时兼营四项服务的

应按照四项服务中收入占比最高的业务在表中勾选确定所属行业

十是有始有终

加计抵减政策到期后

纳税人不再计提加计抵减额

结余的加计抵减额停止抵减

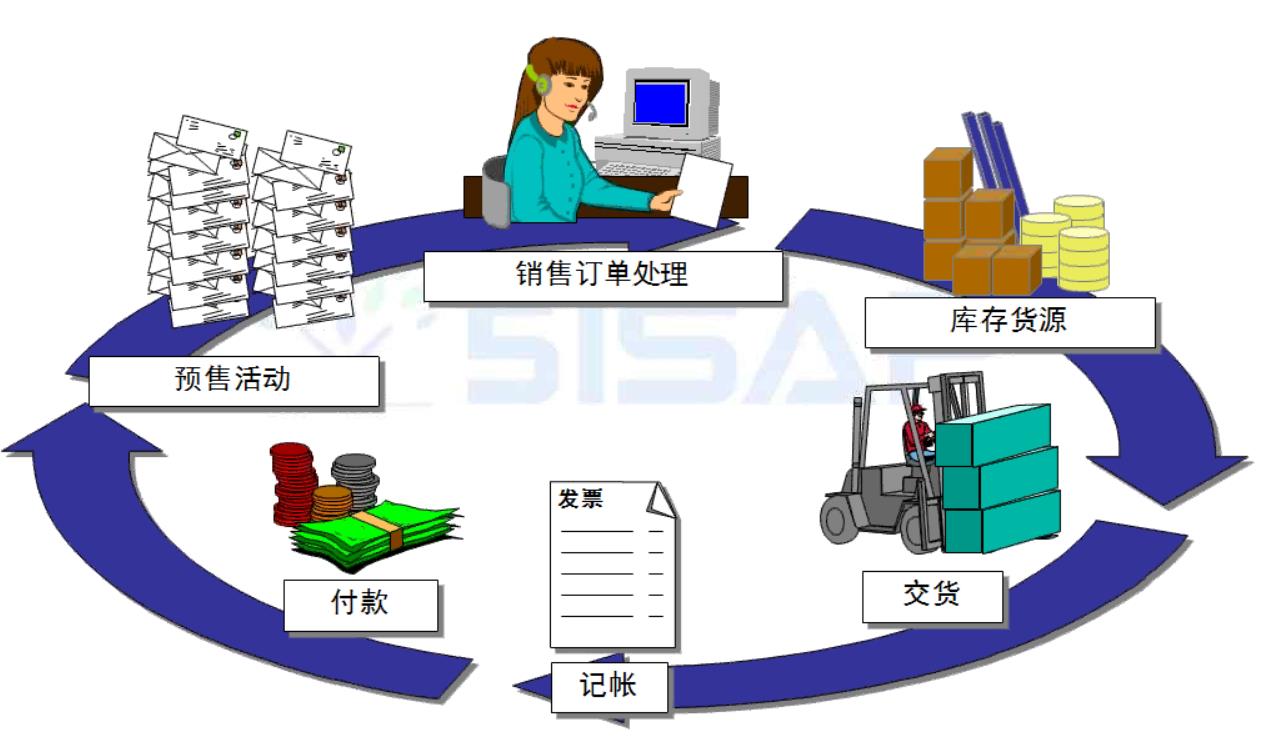

学习笔记FI-AR模块概述

FI-AR模块概述

一、会计凭证

AR模块普通财务业务涉及的相关会计凭证:

1、交货

Dr:主营业务成本

Cr:库存商品

2、销售开票

Dr:应收账款

Cr:主营业务收入

应交税费-应交增值税-销项税额

3、回款(收款)

Dr:银行存款

Cr:应收账款

站在SAP系统角度凭证实现:

1、交货

Dr:发出商品

Cr:库存商品

2、销售开票

Dr:应收账款

Cr:主营业务收入

应交税费-应交增值税-销项税额

同时结转成本

Dr:主营业务成本

Cr:发出商品

3、回款(收款)

Dr:银行存款

Cr:应收账款

二、常用业务

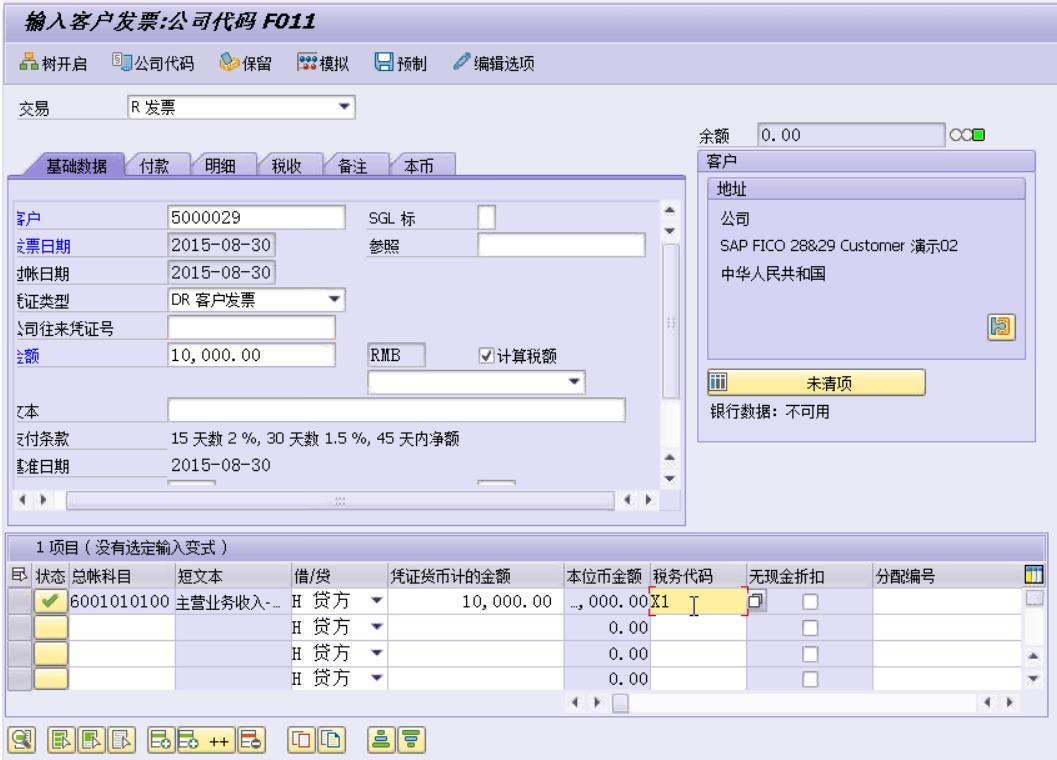

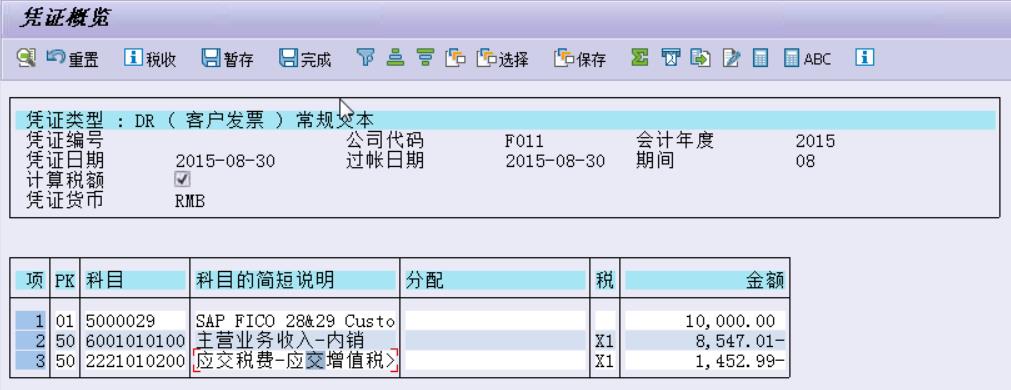

1、手工销售发票预制与过账

事务代码 :FV70 – 预制,FB70-过账

模拟界面点击“完成”则表示预制完成。

2、通过销售订单-销售交货-销售开票生成的记账凭证

事务代码 : VA01 - 创建销售订单

VL01N - 创建交货单

VF01 - 创建销售开票

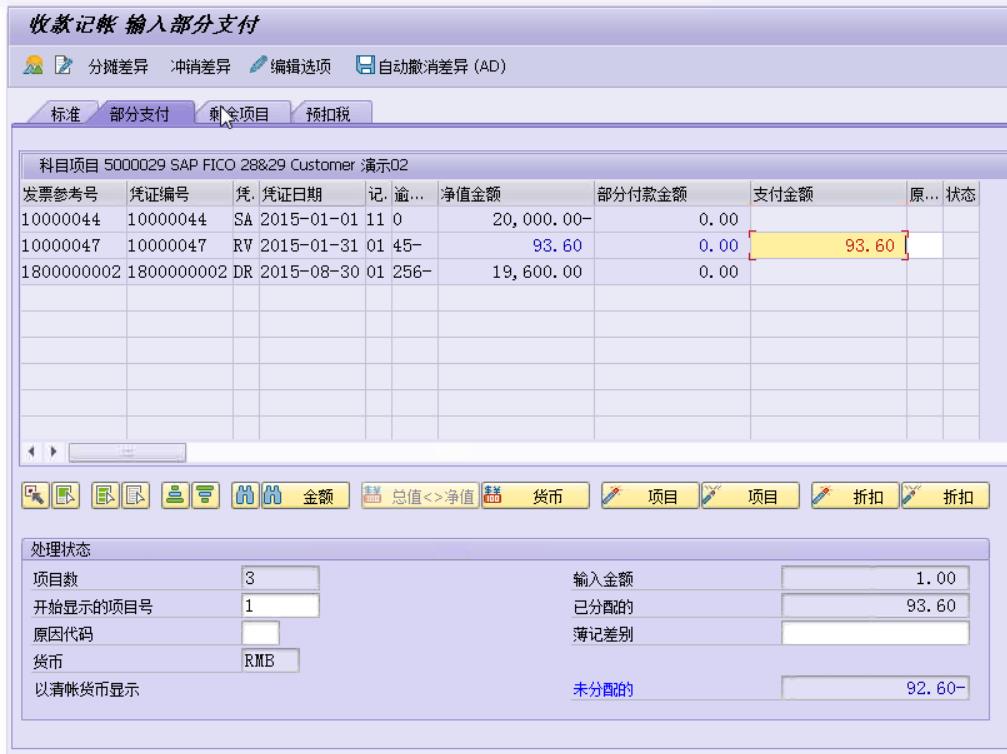

3、AR发票收款

事务代码 :F-28 收款并清账

4、客户清账

事务代码 :F-32 单独清账

5、客户余额查询

事务代码 :FD10N – 客户余额

FBL5N – 行项目查询

以上是关于怎么算每月应交的增值税?的主要内容,如果未能解决你的问题,请参考以下文章