养老真得靠自己了!

Posted stormzhangV

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了养老真得靠自己了!相关的知识,希望对你有一定的参考价值。

后台不少留言私信问我,怎么看最近很火的个人养老金制度?

今天就跟大家聊下,4 月 21 日,国家发布了一份《关于推动个人养老金发展的意见》。由于跟我们未来的养老息息相关,基本在各个平台都冲上了热搜。

我这几天收到很多读者的私信,也都在问这个制度,今天回答下大家普遍关心的几个问题:

一、个人养老金制度是什么?跟社保养老金有什么区别?

大家在公司上班都会强制交社保,也就是五险一金里的「五险」,其中有一项是养老保险。它的作用是,交够时间后,到了退休年龄就可以领养老金。

新出的个人养老金制度,跟每个月都在交的社保没有关系,是额外开一个养老金账户。

我们可以自愿选择是否参加,参加的话就自己交钱进去(国家和公司不会交钱),等我们退休后就可以多领一份养老钱。

相当于是国家另外开了一个小灶,要不要加菜看我们自己。

二、个人养老金有什么好处?

我认为最大的好处有两个。

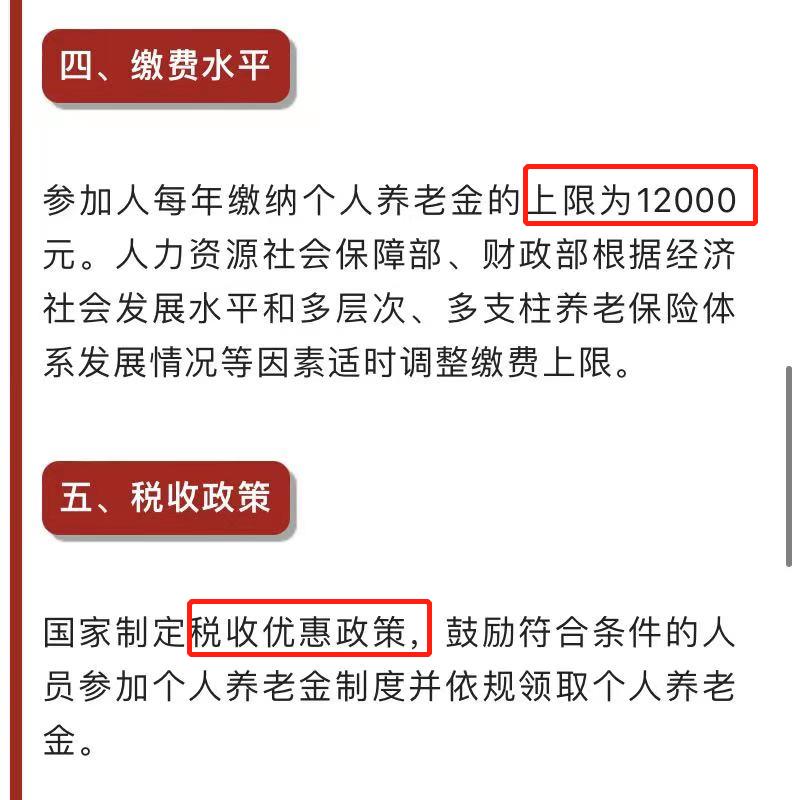

一是有一定的税收优惠。目前是每人每年最多交 1.2 万到个人养老金账户里,这笔钱可以有税收优惠。

具体怎么个优惠,规则还没出来。如果参考住房、租房等专项扣除的思路,相当于每年最高有 1.2 万可以扣掉不用交税。

对许多朋友来说,每年确实可以省下一笔税钱。

二是有国家来背书,投资更安心一些。账户里的钱,可以自主买储蓄存款、银行理财、商业养老保险、公募基金等产品,种类比较丰富。

而且,毕竟是数十亿人可能会参与的项目,产品可能不一定是收益最高的,但各方面综合来看应该都不会差,至少比理财小白自己乱选其他产品去投资,要来得更妥当

三、目前个人养老金还没开始试点,有哪些需要注意的呢?

从现有文件来看,有几个地方,大家可以重点关注一下。

1、投资的盈亏要自担,能拿多少养老钱存在不确定性。

个人养老金账户可以选的投资产品比较多,其中像银行存款、商业养老保险是比较稳的,基本不会亏。

如果选择了不保本的基金或者银行理财,就存在亏损风险了,而且亏的钱需要自己承担,国家不会给我们垫底。

买这些产品的话,以后能拿多少养老金会变得不太确定,收益好可能拿很多,亏了的话就比较少了。

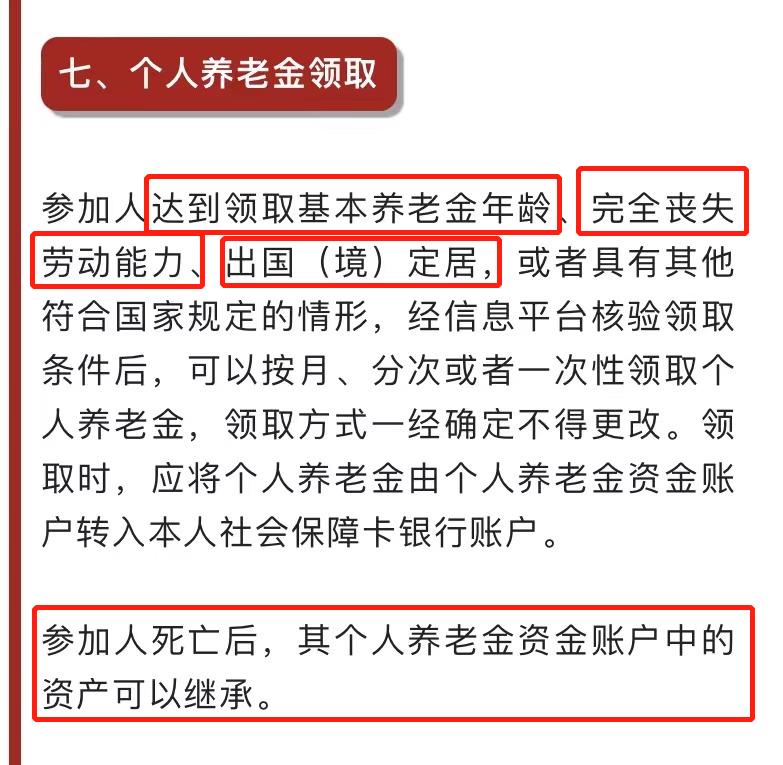

2、投进去的钱,大概率退休后才能拿。

我们平时正常去买银行存款或者余额宝,到期或要用钱时就可以拿出来。

但个人养老金账户里的钱,是专为养老准备的,中途的几十年不能拿出来,等到退休年龄后可按月、按年或者一次性提取。

假设我们是延迟到 65 岁,这笔养老金可能也得到 65 岁才能拿。

当然,有几种情况可以提前拿到钱,比如丧失劳动能力、出国定居等,不过发生概率不是特别大。

四、国家为什么要出台个人养老金制度呢?

相比于个人养老金制度本身,我觉得更关键的还是要弄明白,出台这个政策的原因。

这个制度,其实更多是在传递一种信号:

人口老龄化越来越严重,社保养老金压力太大了,大家自己也要早点为养老做储蓄,不能只靠国家。

类似这样的事情并不新鲜,我以前反复提到过说,现在生活压力太大了,一边内卷一边裁员,很多人都不愿意生孩子、生二胎或三胎。出生率一直在走低,未来交社保的年轻人就会越来越少。

但每年退休领养老金的老人却越来越多,等到我们几十年退休后,领到的社保养老金够不够用,是个很大的问题。

于是国家这几年一直在呼吁我们个人也要做好养老准备,怕大家还意识不到,这回直接亲自上手带着大家来干了。

所以现在要怎么做,大家应该都明白了:趁着有工作,收入也还可以,还是慢慢给未来的自己存点钱,不至于以后压力太大。

种种迹象表明,以后养老真得靠自己了!至于怎么准备,我觉得个人养老金账户,可以考虑,但远远不够。

比如它大概率要到退休才能拿钱,选择不同的理财产品未来能拿的养老金也不确定。

如果能额外准备一份与它互补的产品,未来养老选择会多很多,也更自由。

比如之前提到过的金满意足臻享版,就和个人养老金账户很互补。

举个例子介绍下,假设 30 岁男生买金满意足臻享版,每年交 1 万,交 10 年,会有以下几个特点:

1、前期强制储蓄,但中后期又能按需取用,存钱花钱两不误。

前面 7 年保单资金还在增长,会低于交进去的钱,变相强制自己不能随意取用,不然今年换个手机,明年想升级一下电脑,钱就花掉了。

也是在帮助我们养成储蓄的习惯。

第 8 年开始盈利,往后有需要都可以取一部分钱出来花,剩下的还会继续增值。

比如想 45 岁、50 岁提前退休,没到法定退休年龄领不了国家的养老金,也可以从金满意足臻享版里拿一笔稳定的生活费。

2、未来能拿多少钱是确定的,而且收益相对高。

一旦买定之后,现金价值就会写进合同里,不再有变化,如果一直不取出来用的话,那么:

第 10 年保单里累计有 12 万,复利收益 3.419%,折算为银行存款的单利有 4%。

第 30 年有 24 万,折算单利有 5.96%,存款、国债很早前就看不到这样的收益了;

第 50 年有 47 万多,直接翻了 4 倍多,复利收益 3.487%,折算单利 9.1%。

越往后还会变越多。

这意味着,不管个人养老金是亏还是赚,至少金满意足里有多少钱,我们是知道的,这就是未来生活最基本的底气。

除此之外,它本质还是一份寿险,在面对意外情况、安全性方面的确定性都非常强。

比如人没了会赔一笔钱给家人,就是表格里的「身故或全残保险金」,基本不低于交上去的钱,我们不会亏,越到后面还会赔越多。

再比如有国家来兜底,只要保险公司还在,就可以取用里面的钱。万一保险公司倒闭了,根据保险法,这类人寿保险也会有其他保险公司来接手,我们买的保险依旧是有效的,以后还是正常拿钱。

对于想要自己准备一笔灵活、确定养老金的朋友,存不下钱的朋友,金满意足都是不错的选择。

它最低每年 5 千就能买,投 1 万、5 万、十几万都可以。还可以分 10 年、20 年或 30 年交分,避免每年压力太大。

有兴趣可以点击👇下面金满意足臻享版的链接看看:

需要注意的是,现在只能让顾问老师协助我们购买,大家点链接直接预约就行,注意 0755 的电话。

最后,其实我去年就介绍过金满意足臻享版,当时是因为新规从互联网上下架了,后面就再也买不到了。期间还有人多人来问,但我看了新上的产品,不管是收益还是灵活性都远不如它,也就没再介绍。

现在好不容易才开放了这个线下的投保通道,但也是临时的。银行存款都一年一降,更何况收益高又灵活的金满意足,监管也是担心保险公司要亏,预计很快就会悄无声息的关停,往后就真得没有了。

我是觉得产品不错,来问的人也很多,这才讲一讲,有需要的朋友,可以抓住机会捡漏,买到的保单不受下架影响,放心。

即使不作为养老金,这么安全、省事、收益还不错的产品,当做一个存钱罐来帮助自己自律存钱、或者给爸妈来存笔钱也是很合适的,有需要可以约顾问老师给你看看。

以上是关于养老真得靠自己了!的主要内容,如果未能解决你的问题,请参考以下文章