准备了 185 万养老金

Posted stormzhangV

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了准备了 185 万养老金相关的知识,希望对你有一定的参考价值。

阅读本文大概需要 1.69 分钟。

上周在「这件事真得靠自己」里,讲到现在的老龄化趋势不乐观,最好趁年轻准备点养老钱。

这不是空穴来风,看看这两年国家的引导方向,不管是延迟退休,还是出台个人养老金制度,本质都在提醒我们要自己做养老金储备了,反正多存钱总不会错。

那天有简单提到要把存下来的钱做一些投资,没想到引来了不少读者的讨论。

有的人说,现在行情不好很便宜,正是入场的好时期:

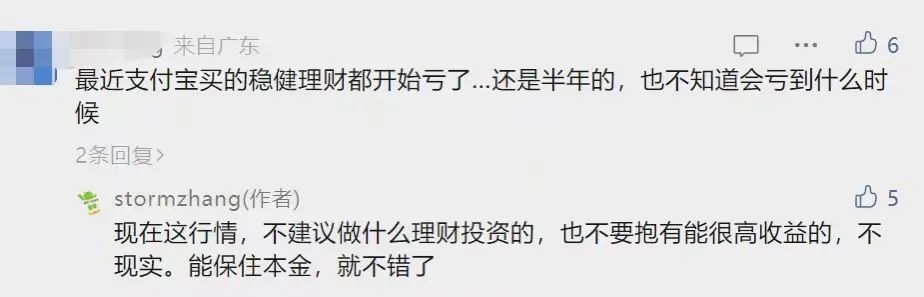

还有人买了半年的稳健理财都开始亏了,能感觉出他是有些焦虑的。

养老金的储备方式可以丰富多样,关键还是看是否适合自己。至于怎么判断,我个人认为还是要回到养老资金本身来看,要重点考虑的问题有 3 个:

第一,能不能存下钱来

如果每个月月光,连几百、一千多都存不下,这时候该考虑的不是买什么产品的问题,而是要看什么产品可以帮助自己强制储蓄。

第二,退休用钱的时候,是否能方便地拿出来用

我们最底层的诉求是,老了要花钱时就能有钱花。

比如买股票、基金的话,至少得问自己几个问题:等到退休以后,身体精力跟不上了还能不能有时间去盯行情、选择合适的时机一次次卖出?万一行情大跌的时候,养老钱从哪里来?如果储备资金不够、收益不够高,活到 80 岁钱就取没了怎么办?

在养老金储备上,我更偏向于对未来做最保守的假设,因为你永远猜不到,老了之后到底是精神矍铄,还是疾病缠身。最好找那种不用费劲、旱涝保收、只要活着就不用担心没钱花的方式。

第三,能不能产生收益,能不能减轻通胀的腐蚀

收益是非常重要的,如果你懂投资,可以让养老钱翻5倍、8倍甚至更高那肯定要比干放着好太多。但大多数人是不具备这样能力的,理财的人那么多,我们凭什么能割别人的韭菜?

通胀是客观存在的,但好在现在的通胀远比 90 年代、零几年那会稳定且低很多,参考发达国家的情况,未来也不会再那么高了。也就是说,将来因为通胀而变穷的概率是很小的。

但我见过很多人,为了追求高收益、跑嬴通货膨胀而去买 P2P、炒股、炒币,最后不仅没跑赢,还输掉了辛苦存下来的大部分钱,得不偿失,你看上的是别人的收益,别人看上的可是你本金。

反观很多踏踏实实存钱的人,虽然理财收益没那么高,但最后也买了房子、存了养老本。

所以,大家一定要掂量清楚自己的能力,不懂不碰,实在想尝试,最好也要买点安全的理财作为兜底。

理财小白或者完全承受不了风险的人,我们完全可以退一步,不用追求 5 倍收益,用稳健的方式搞个 2 倍、3 倍其实也不错。问题是,什么样的稳健理财适合作为养老金的储备?

从安全性的角度看,存款、国债、余额宝等货币基金都很靠谱。只是从收益的角度看,他们的性价比是越来越低的,因为利率一直在降,像余额宝前几年有 6%,现在就剩 1.4% 了,很夸张。养老金这种长期的钱,放在这些地方大概率会缩水。

上周也有简单的提到,我认为比较好的思路是,拿一部分钱出来买商业养老金,包括我自己前几年也有买。

我买的那个产品确实非常优秀,可惜因为监管觉得利率太高,把那时候 4.025% 定价的养老金都给下架了,这个老读者应该都知道。

上周也有人说,自己也想买,就是不知道选哪款。

这类产品我很久都没有推荐了,一直以来问到的人也不少,所以这几天加急做了好多款产品的对比。这才选到了一款很不错的,叫做星赢海家,存一样多的钱,它能拿的养老金明显比很多产品都要更高。

假设 30 岁男生买它,每年交 5 万,只需要交 10 年,就享受一辈子的养老金了。

他从 60 岁开始,每年拿到 71404 元,固定不变。我对比过很多其他产品,交一样的钱,星海赢家每年能比它们多拿1千~1万不等,非常香。

折算到每个月是 5950 元,有这笔钱再加上社保养老金,下个馆子、时不时报个旅游团什么的应该也够了,过得还算滋润。

70 岁时,累计能拿到手 78 万多;

80 岁,累计能拿到手 149 万多,翻了近 3 倍;

85 岁,累计能拿到 185 万多,咱们这代人活到这个年纪的概率还是很大的,等于只用 50 万就换来了 185 万多的养老金。

等到了 90 岁,累计能拿到手 221 万多,翻 4 倍多。

万一中途人没了,钱也不会打水漂,还是非常靠谱的:

① 60 岁前人没了,交了多少保费就赔多少给家人。

② 开始领钱后,保证能拿到 20 年的养老金。假设只拿了 9 年就去世,剩下 11 年的钱(11×71404元=785444 元)也会赔给家人。

除了拿钱多、有身故保障外,星海赢家还有几个好处,我非常喜欢:

1、活到老领到老,不用担心钱会花光

如果是投资其他理财,本金不够多、收益不够高的话,总会有领完的一天,到时候长寿可能就不是福气而是负担了。反正我是受不了自己老后还要看旁人眼色的。

星海赢家可以保一辈子,活到 90 岁、100 岁照样每年领钱,雷打不动。这时候不管孩子孝不孝顺、能不能有条件帮我们养老都无所谓了,反正自己手里有钱。

2、分批次拿钱,不用担心被诈骗

现在盯上老人的骗局层出不穷,我们终究会变老,但总有年轻、诡计多端的骗子在,这是个很大的威胁。

星海赢家,你可以选按月领养老金,很有安全感。即使手上的钱真被骗了,至少以后每个月还能从养老年金里拿,不至于像那天说的老人被骗后账户里只剩 17 块 7 毛 7,生活都成了问题。

3、起投门槛低,可以帮强制储蓄

它最低每年只要交 1 万,相当于每个月只要存下 833 块,门槛不高。交进去的钱,我们得等到退休后才能领,强制自己不能去碰,自然而然的就存下来了。

很多人觉得钱少买了没意思,这点我不认可,即使使资金不多我多分几年交钱,最终也能拿到不少钱。

因为在这个阶段,年轻是最大的资本。我做过对比,30 岁每年交 1 万,交 30 年,60 岁起每年能拿 31381 元;但 40 岁才买只能分 20 年交费,即使每年交 1.5 万,总共还是交了 30 万,60 岁后每年只能拿 25577 元,少 5804 元,到 80 岁累计少拿 11 万多。

这还只是迟 10 年而已,要是更晚去筹备,那时候的产品收益大概率比现在还要低,差值还要越多。

而且说句大实话,很多人不存这些钱,大概率也是买数码产品、衣服等给花掉了,倒不如给未来存上一笔,能大大降低以后的生活压力。哪怕存完之后依旧月光,你也是已经有养老保障的人,领先别人至少一大步。

除了大多数上班族之外,对于自由职业者、丁克主义或者想提早退休的话,这笔养老金就更有必要趁现在年轻、能赚钱的时候给存下来了,等没收入了、老了再存那就为时已晚了。

种树的最佳时期就是现在,感兴趣的建议大家点击👇小程序了解一下:

这个产品必须预约顾问才能买,可以点上面链接,在右下角进行预约。顾问咨询都是免费的,放心问,注意接听 0755 来电就行。

前两年 4.025% 养老金下架的时候,一些人还没搞清楚直接错过了,好在当时听我建议上车的朋友都算赚到了。

而眼下的养老金里,星海赢家是拿钱更多的,我也不知道能坚持多久。因为现在银行存款、国债等收益都在降,保险也是一样的,以后的产品大概率也超越不了它,所以这波机会要不要抓住,就看大家了。

如果对此感兴趣,但依旧有一些疑问的,可以扫码添加暖暖微信,备注「养老」,拉你进一个答疑群,群里有我们专业的顾问老师给大家免费咨询,同时我自己也时不时会群里解答下,感兴趣的可以加,不感兴趣的,忽略就好了。

以上是关于准备了 185 万养老金的主要内容,如果未能解决你的问题,请参考以下文章