半导体营收与价格指数分析

Posted 吴建明

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了半导体营收与价格指数分析相关的知识,希望对你有一定的参考价值。

半导体营收与价格指数分析

A股150家半导体公司Q1业绩揭晓:总营收合计1141亿元 近7成企业净利下滑

集微网消息 今年以来,伴随着终端消费电子市场疲软,半导体行业仍处于下行周期,导致整体市场景气度下降,而大部分半导体企业业绩也出现下滑。不过,尽管半导体产业景气度下滑,但仍有细分领域龙头企业保持业绩快速增长。

据集微网不完全统计,截至4月28日,A股有150家公司披露了2023年一季度业绩报告,有60%的公司营收出现下滑,更是有101家公司归母净利润出现同比下降,占比高达67.33%。

150家企业合计营收1141亿元

据集微网统计的A股半导体公司2023年一季度业绩显示,150家公司实现营业收入合计1140.89亿元,平均每家企业7.61亿元。

从业绩规模来看,营收超过100亿元的公司仅有环旭电子1家,紧随其后分别为楚江新材、太极实业、长电科技,其营收分别为95.80亿元、86.59亿元、58.60亿元,均超过50亿元。

营收在20~50亿元(含)区间的企业有8家,分别是通富微电、韦尔股份、晶盛机电、有研新材、三安光电、华润微、华天科技、振华科技,其营收分别为91.27亿元、76.32亿元、74.63亿元、73.87亿元、67.69亿元、66.28亿元、62.84亿元、62.44亿元。

营收在10~20亿元(含)区间的企业有11家,分别是国科微、紫光国微、江波龙、兆易创新、扬杰科技、三环集团、海光信息、雅克科技、北京君正、晶晨股份、顺络电子。

而在营收增幅方面,有61家公司营收实现同比增长,占比40.67%。其中,营收增幅超过100%的企业仅有5家,分别是拓荆科技、国科微、天岳先进、国芯科技、宏微科技,其营收增幅分别为274.24%、238.76%、185.44%、173.26%及136.55%。

营收增幅在50%~100%(含)区间的企业有11家,分别是铖昌科技、晶盛机电、睿创微纳、华海清科、振华风光、盛美上海、华大九天、概伦电子、芯源微、鼎阳科技、芯碁微装。

另外,景嘉微、希荻微、神工股份、东田微、源杰科技、长川科技、鸿远电子、中颖电子、联动科技、江波龙、华微电子、仕佳光子、气派科技、龙迅股份、长光华芯等89家企业营收均出现不同程度的下滑。

近7成公司归母净利润同比下滑

今年一季度,有111家A股半导体公司归母净利润为正,合计盈利89.07亿元,另有39家企业净利润出现亏损,共计亏损20.63亿元。

从归母净利润规模来看,150家企业中,仅有3家企业归母净利润超过5亿元,分别是晶盛机电、振华科技、紫光国微,归母净利润分别为8.87亿元、7.35亿元、5.84亿元。

净利润在2-5亿元之间的企业分别是华润微、三环集团、环旭电子、海光信息、三安光电、斯达半导,其归母净利润分别为3.80亿元、3.20亿元、2.77亿元、2.39亿元、2.14亿元、2.06亿元。

净利润在1-2亿元之间的企业分别是韦尔股份、华海清科、扬杰科技、雅克科技、太极实业、兆易创新、宏达电子、盛美上海、振华风光、火炬电子、卓胜微、北京君正、长电科技、沪硅产业、鸿远电子15家公司。

另外,净利润出现亏损的企业有39家,分别是江波龙、汇顶科技、华灿光电、龙芯中科、晶丰明源、富满微、气派科技、天岳先进、晓程科技、英集芯、聚灿光电、东田微、仕佳光子、阿石创、必易微、强力新材等。

在净利润增幅方面,仅有49家企业净利润出现同比增长,而高达101家企业的净利润出现同比下滑,占比高达67.33%。

从净利润增长幅度来看,盛美上海归母净利润同比增长2937.19%,居于首位。紧随其后分别是沪硅产业、拓荆科技、上海新阳、睿创微纳、希荻微、普源精电、大港股份、国科微、欧比特,增幅分别为791.55%、552.25%、514.57%、471.33%、461.04%、440.92%、300.85%、297.11%、240.82%,均超过200%。

归母净利润增幅在100%-200%(含)之间的企业有9家,分别是凌云光、宏微科技、日联科技、侨源股份、华海清科、亚光科技、芯源微、华大九天、晶盛机电,增幅分别为169.45%、152.78%、146.57%、119.48%、112.49%、108.70%、103.55%、101.71%、100.43%。

另外,有101家企业归母净利润出现不同程度的下滑。其中,华灿光电、气派科技、富满微、汇顶科技、阿石创、聚灿光电、东田微、英集芯、仕佳光子等37家企业的下跌幅度超过100%。

而联动科技、航锦科技、立昂微、崧盛股份、上海贝岭、中颖电子、龙迅股份、捷捷微电、国林科技、有研新材、精测电子、鼎龙股份、三安光电、北斗星通等32家企业的净利也出现腰斩的情形。

全球TOP10半导体IP供应商出炉、DDR5服务器DRAM价格跌幅收窄

本周调研、数据报告看点一览(4.23~4.28)

- OPPO Q1国内市占率第一,国内市场行业低迷

- 2022年半导体设计IP供应商TOP10出炉:两家中国厂商上榜

- DDR5服务器DRAM价格Q2跌幅将收敛至13%-18%

- 中国台湾工业产值3月同比下降14.5% 跌幅超市场预期

- 2023年全球半导体营收将下降11%

- 5G标准必要专利全球排名:华为第一,中兴、OPPO等进入前十

- 2022年Q4全球IC设计厂商营收排行:韦尔连续四季进前十

- Q1全球新增独角兽数量锐减至1/10

- 2023年全球市场OLED笔记本面板出货规模有望增至820万片 同比增长41%

- 2022年全球便携电脑面板出货同比下滑16%,联想采购份额降至11%

1、IDC:OPPO Q1国内市占率第一,国内市场行业低迷

近来,据IDC发布2023年第一季度中国前五大手机品牌市场份额报告显示,其中前五名分别为:OPPO、苹果、vivo、荣耀和小米,其中OPPO以19.6%的市场份额位居榜首。

与此同时,从报告中可以看出,前五大手机品牌出货量均出现一定幅度的下降,其中下降幅度最大的则是小米和荣耀,两者Q1同比下降超过了22%。

IDC还指出,2023年第一季度,中国智能手机市场出货量约6,544万台,同比下降11.8%。2023年开年依然低迷,延续2022年以来每季度出货量同比下降幅度超10%。

对于OPPO能够位居榜首,IDC如此评价:其双旗舰高端战略初显成效:Find N2&Flip系列登顶 Q1折叠市场份额第一,为OPPO的高端突破战略打下坚实基础;刚发布的Find X6系列的市场欢迎度高于预期,使得OPPO在600美元以上高端市场份额明显提升,跻身TOP3。子品牌Oneplus 市场表现强势,同比增幅超过300%,帮助OPPO在线上渠道的竞争力不断加强。

此外,从折叠屏手机市场来看,据IDC数据显示,2023年第一季度,中国折叠屏产品出货量保持稳定,出货量达到102万台,同比增长52.8%,其中竖折产品份额继续上升至44.3%。

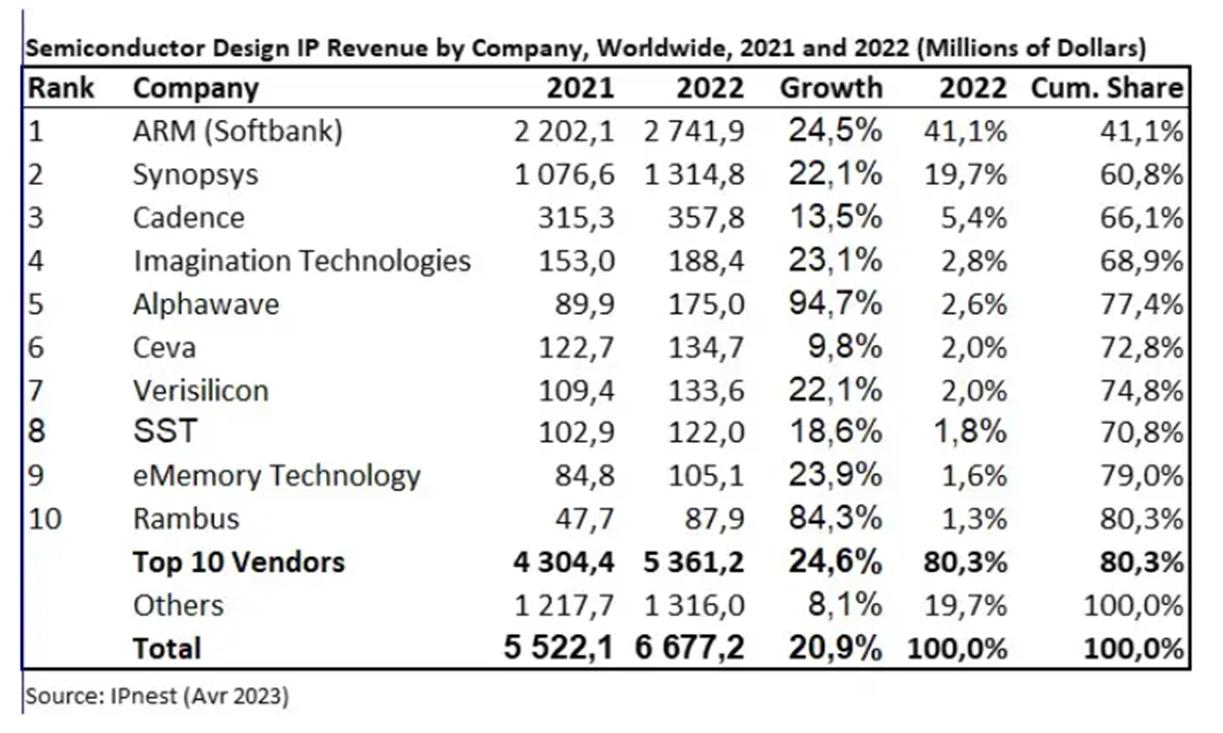

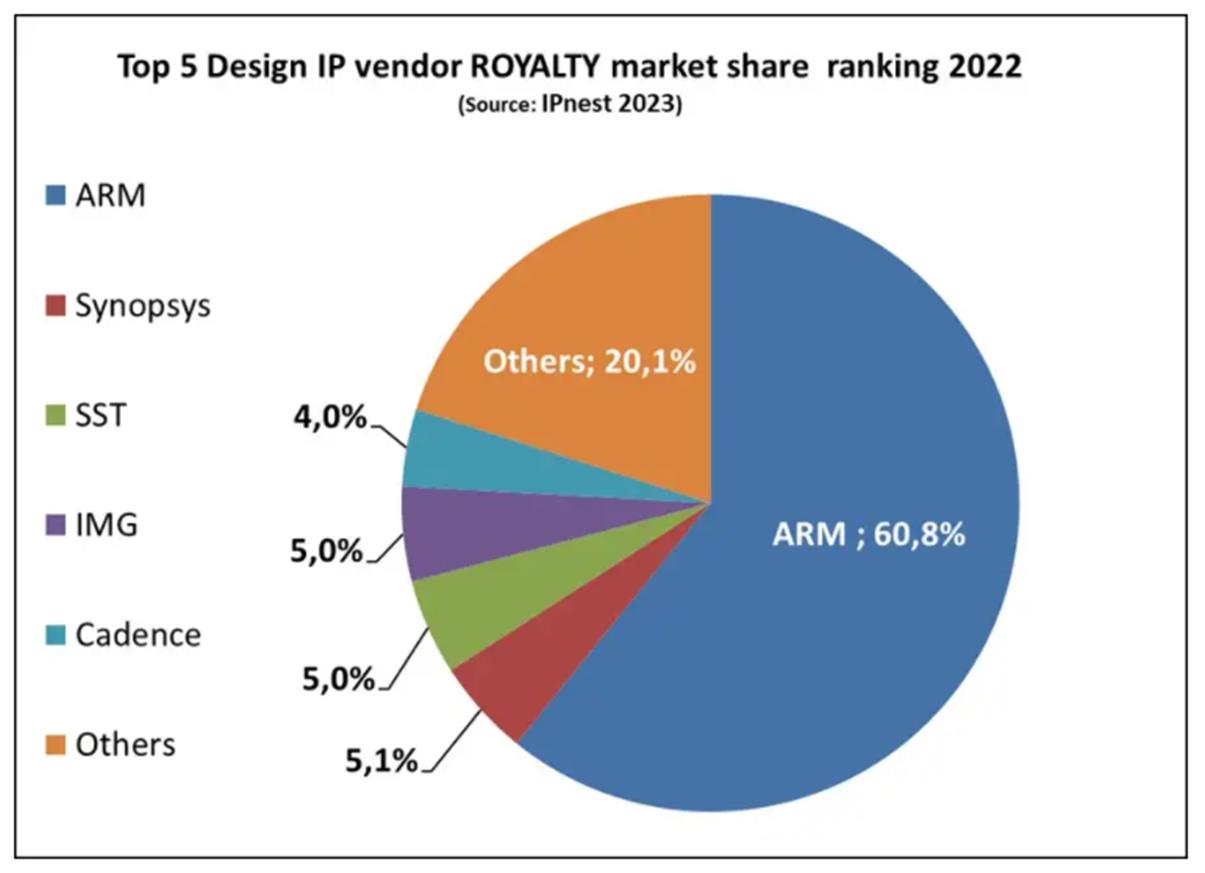

2、2022年半导体设计IP供应商TOP10出炉:两家中国厂商上榜

市调机构IPnest于2023年4月发布了“设计IP报告”,报告显示,2022年设计IP收入达到66.7亿美元,较2021年的55.2亿美元增长20.9%,增长幅度高于2021年的19.4%以及2020年的16.7%。

从排名前十的厂商来看,有两家中国厂商上榜,分别是排名第七的Verisilicon(芯原股份)和排名第九的eMemory Technology(力旺电子)。IPnest在评论TOP10厂商排名时指出,对于大多数IP供应商来说,2022年设计IP的主要趋势是非常积极的,特别是前5名中的4家:ARM、Synopsys(新思科技)、Imagination和Alphawave的增长分别超过市场,分别为24.5%、22.1%、23.1%和94.7%。Rambus和Alphawave得益于他们最近收购的IP供应商,获得了较大的业绩增长。综上所述,前10大IP供应商的增长率为24.6%,而其他IP供应商的增长率为8.1%。

Synopsys(新思科技)、Alphawave和Rambus的增长在2022年再次证实了有线接口IP类别(增长26.8%)与以数据为中心的应用、超标量、数据中心、网络或人工智能的重要性。但ARM和Imagination的良好表现证明了智能手机行业的复苏,以及汽车作为设计IP新增长载体的出现。

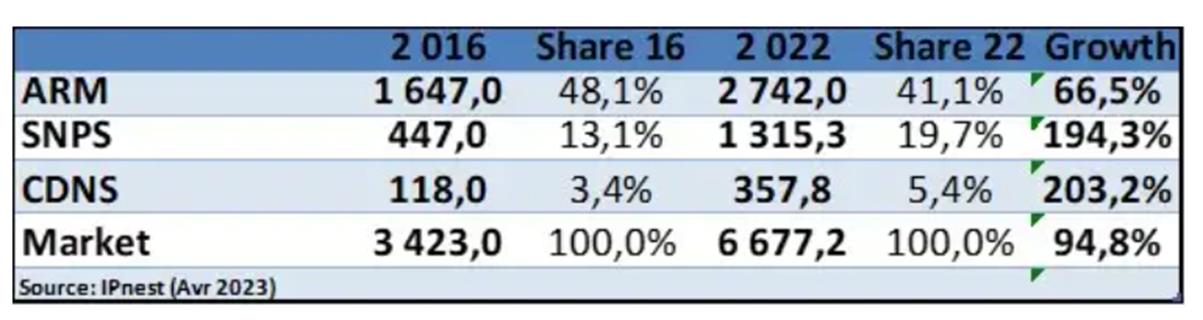

IPnest指出,从2016-2022年IP市场的演变可以看出全球IP市场增长了94.8%,而前3大供应商的增长并不均衡。排名第一的ARM增长了66.5%,而排名第二的Synopsys增长了194%,排名第三的Cadence增长了203%。从市场份额上看,ARM的市场份额将从2016年的48.1%下降到2022年的41%,而Synopsys的市场份额将从13.1%上升到19.7%,Cadence的市场份额将从3.4%上升到5.4%。

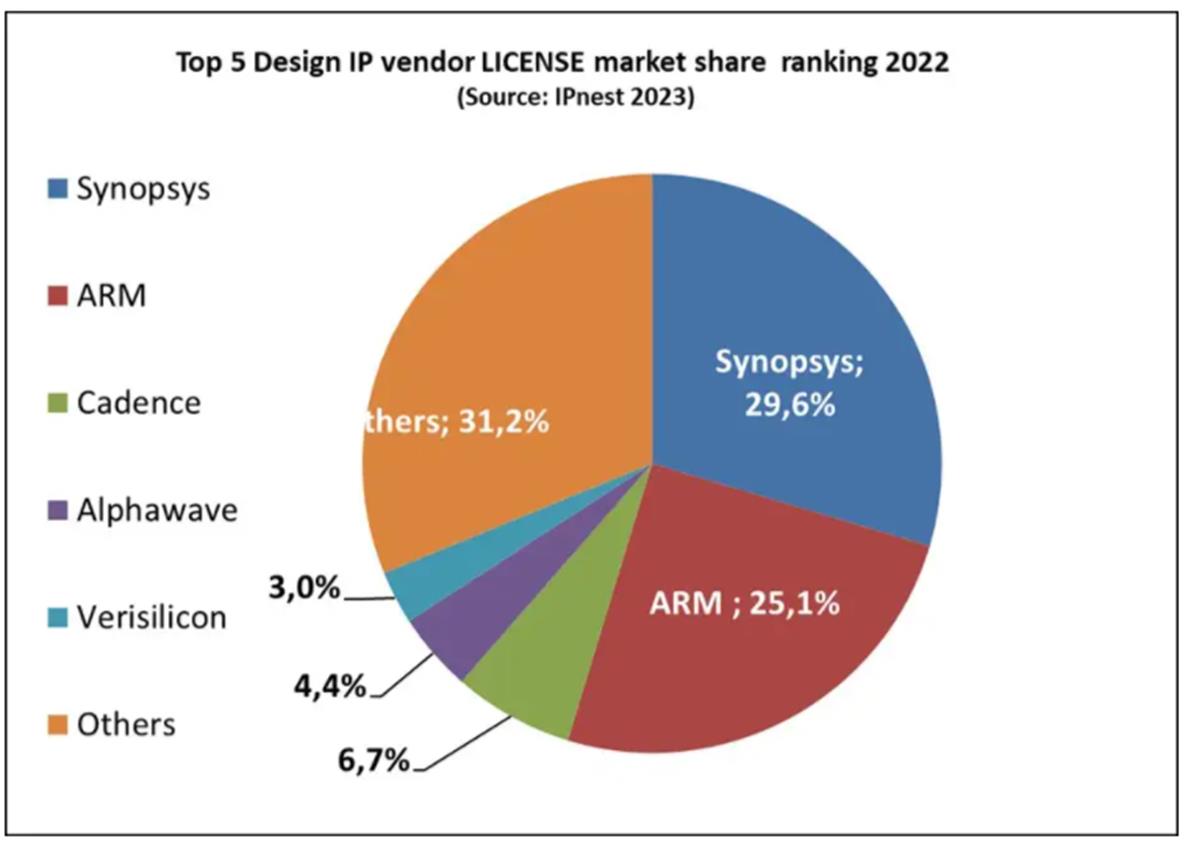

另外,IPnest还根据许可和版税IP收入计算了IP供应商排名:

从许可IP收入来看,到2022年,Synopsys以29.6%的市场份额稳居第一,而ARM则以25.1%的市场份额位居第二。Alphawave创建于2017年,目前排名第四,仅次于Cadence,这表明高性能SerDes IP对于现代以数据为中心的应用至关重要,Alphawave是 PAM4 112G SerDes的领导者,可为台积电,三星和英特尔-IFS提供7nm、5nm和3nm的IP许可。

从版税IP收入来看,2022年ARM以64%的市场份额占据主导地位,如果我们考虑到他们的客户安装基础和在智能手机行业的强大地位,这不足为奇。Imagination以5%的份额排名第三,有趣的是,ARM和Imagination预计都将在2023年IPO。

3、机构:DDR5服务器DRAM价格Q2跌幅将收敛至13%-18%

TrendForce集邦咨询发布的数据显示,预估第二季DDR5服务器DRAM价格跌幅将收敛,由原预估15-20%收敛至13-18%。

在DDR5服务器DRAM短期内满足率较低的预期下,预估4~5月DDR5服务器DRAM 32GB价格将落在至80~90美元之间,略高于原先第二季均价预估值75美元。

TrendForce表示,需求获AI间接带动,进一步拉高本月SK海力士高容量DDR5模组的价格,128GB高容量模组4月最新报价已止跌,与目前其他DDR5产品的报价仍处下行的情况不同。

TrendForce指出,服务器新平台Intel Sapphire Rapids与AMD Genoa量产在即,但近期市场上传出服务器DDR5 RDIMM的PMIC匹配性问题,目前DRAM原厂与PMIC厂商均已开始处理。TrendForce认为,这将导致由于仅MPS(芯源系统)供应的PMIC无状况,DRAM原厂短期内将同步提升对芯源的采购比重;此外,目前原厂DDR5 服务器DRAM生产仍停留在旧制程,短期内供给量难免受此事件影响,故预估第二季DDR5 Server DRAM价格跌幅将收敛由原预估15~20%收敛至13~18%。

在DRAM原厂方面,三星不久前正式宣布减产,业内人士透露,三星本次减产将聚焦DDR4,华城园区存储产线至少减产3~6个月。分析师预计,三星减产DDR4的同时,还将向DDR5、LPDDR5生产转换,并扩大超精细工艺比重,以此来解决存储芯片供应过剩的问题。

4、中国台湾工业产值3月同比下降14.5% 跌幅超市场预期

据彭博社报道,中国台湾的工业产值在3月份较去年同比暴跌14.5%,原因是制造业难以克服全球需求下滑的影响。

3月份的跌幅是自2009年5月以来以来除1月和2月之外的任何月份的最大跌幅,接受调查的经济学家预测下降值为12.3%。

出现这一结果的原因主要是制造业,因为全球需求下滑,其产值下降15.2%。中国台湾最大的公司台积电在上周的第一季度财报电话会议上公布了这一消息,称较低的产能利用率拖累了其毛利率。

2022年第四季度台积电12英寸晶圆产量创下历史新高,达到397万片,2023年第一季度产量同比下降0.6%,为370万片。但更令人不安的是,2022年第四季度的下降幅度为6.8%,2023年第一季度又下降了12.8%。

台积电财务长黄仁昭表示,台积电的产能利用率只会在今年下半年开始反弹。中国台湾经济部门数据显示,3月份中国台湾芯片产量下降18.9%。

与此同时,3月中国台湾出口较上年同期下降19.1%。这一降幅比经济学家15.4%的预期中值还要大,也比2月份17.1%的降幅要大。由于利率上升、通货膨胀加剧和持续的银行危机打击了消费者信心,中国台湾出口已经连续7个月下降。

5、2023年全球半导体营收将下降11%

根据Gartner的最新预测,2023年全球半导体收入预计将下降11.2%至5322亿美元。2022年,半导体市场总额为5996亿美元,比2021年增长0.2%。

Gartner表示,“随着经济逆风持续,疲软的终端市场电子产品需求正从消费者蔓延至企业,造成不确定的投资环境。此外,芯片供过于求导致库存增加和芯片价格下降,正在加速今年半导体市场的下滑。”

在内存市场,产能过剩和库存积压将继续对2023年的平均售价(ASP)造成严重压力。预计2023年内存市场总产值将下降35.5%至923亿美元,但是有望在2024年以70%的增长率反弹。

Gartner认为,尽管DRAM供应商生产持平,但由于终端设备需求疲软和高库存水平,DRAM 市场将在2023年的大部分时间出现严重供过于求。Gartner的分析师预计,2023年DRAM收入将下降39.4%至476亿美元。市场将在2024年转向供应不足,随着价格反弹,DRAM收入将增长86.8%。

Gartner预计,在未来六个月内,NAND行业的动态将与DRAM市场的动态类似。疲软的需求加上大量的供应商库存将导致价格下跌。因此,NAND收入预计到2023年将下降32.9%至389亿美元。到2024年,由于供应严重短缺,NAND收入预计将增长60.7%。

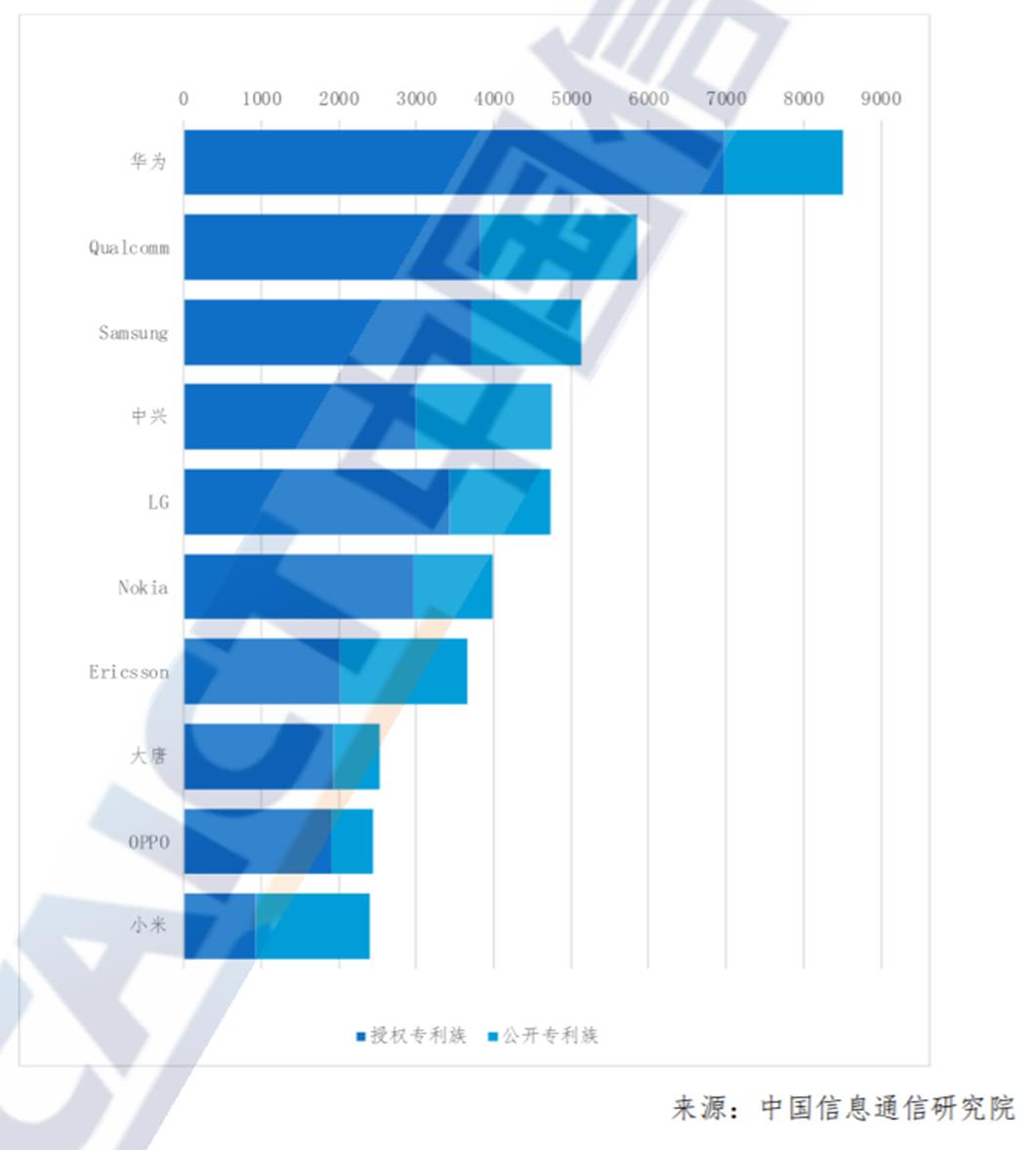

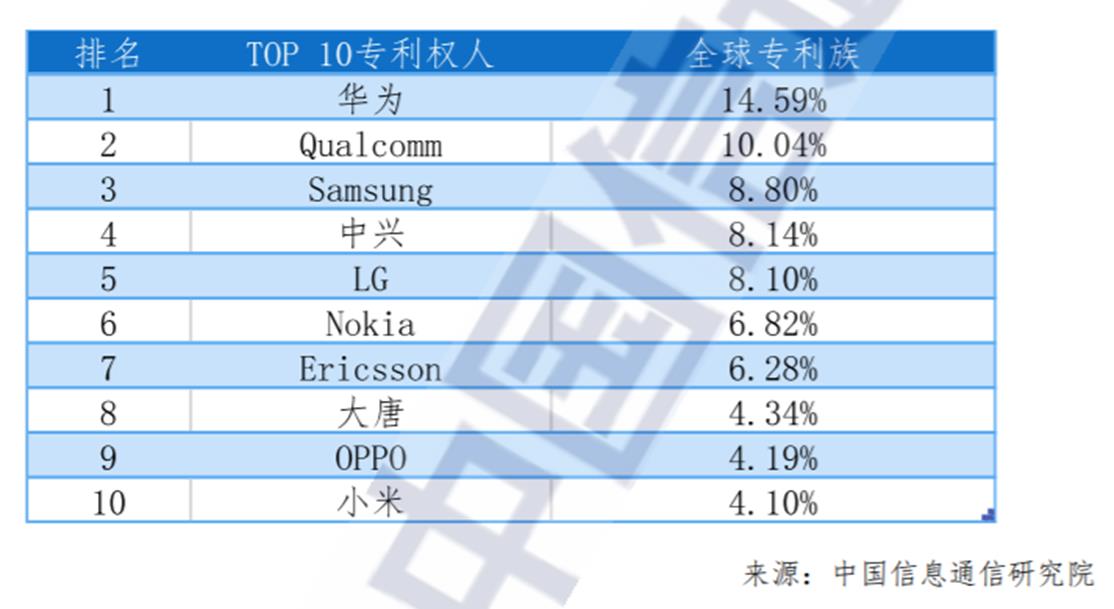

6、5G标准必要专利全球排名:华为第一,中兴、OPPO等进入前十

近日,中国信息通信研究院发布了《全球5G标准必要专利及标准提案研究报告(2023年)》(以下简称《报告》),展示了全球5G创新活动的情况。

《报告》指出,欧洲电信标准化协会(ETSI)专利数据库拥有目前相对最全的3G、4G、5G等代系移动通信标准的标准必要专利声明数据,ETSI专利数据库中的5G专利声明信息可作为全球5G标准必要专利活动分析的原始数据来源。因此,本报告以各成员在ETSI专利数据库声明的5G专利作为统计分析对象,声明时间限定在 2017 年1月1日至2022年12月31日。本报告仅对在ETSI专利数据库声明了5G专利的产业主体的创新情况开展研究,不包括未进行声明的产业主体。

有效全球专利族排名前十位的企业

《报告》显示,在ETSI进行5G标准必要专利声明的产业主体中,排名前十位企业的有效全球专利族数量占比超过全部专利族数量的75%,基本体现了全球5G标准必要专利活动的主要趋势。从企业排名来看,华为、高通、三星占据了前三的位置。除了华为外,中兴、大唐、OPPO和小米这四家中国企业也进入前十行列。

有效全球专利族排名前十位企业的有效全球专利族占比情况

从有效全球专利族的占比来看,华为的有效全球专利族数量占比为14.59%,排名第一位;高通排在第二位,其占比为10.04%;三星排在第三位,其占比为8.80%。排名第四位至第十位的企业依次是中兴、LG、诺基亚、爱立信、大唐、OPPO和小米。值得注意的是,全球各国家/地区的运营商普遍较少出现在5G标准必要专利声明活动行列,但这并不代表运营商不持有5G标准必要专利。

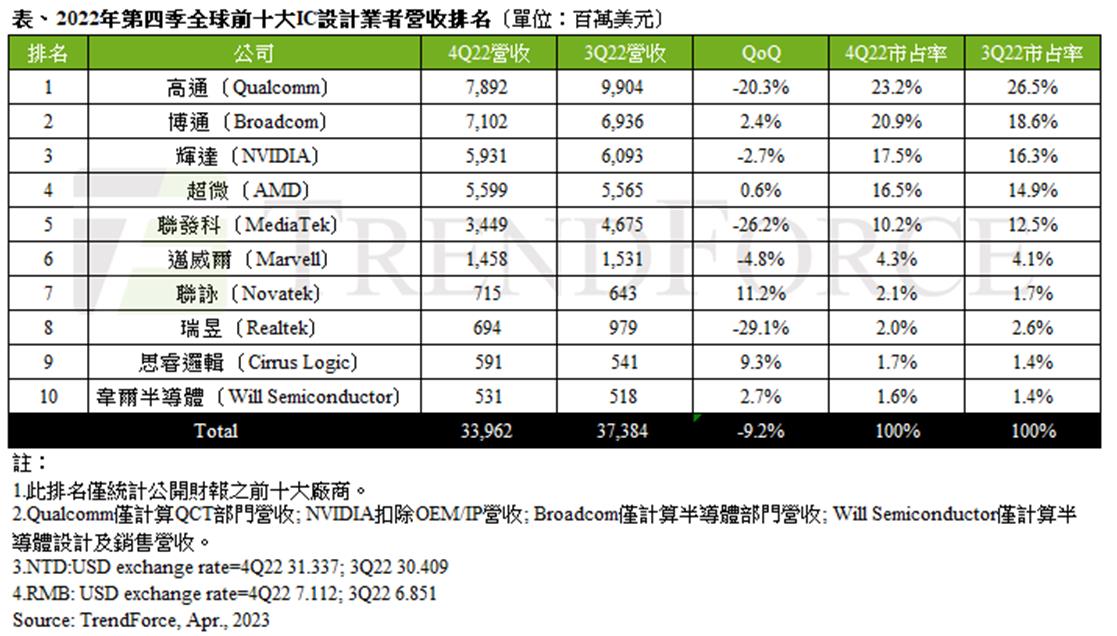

7、2022年Q4全球IC设计厂商营收排行:韦尔连续四季进前十

4月25日,TrendForce发布了2022年第四季度全球前十大IC设计公司的营收排名。排名前五的依次是高通、博通、英伟达、AMD和联发科。

TrendForce指出,除了消费终端整体消费力度弱,中国大陆封控、企业IT支出及云端服务供应商需求放缓等不利因素,均冲击2022年第四季前十大IC设计公司总营收表现,季跌幅扩大至9.2%,约339.6亿美元。

值得注意的是,中国大陆厂商韦尔半导体再次跻身前十,已连续四个季度上榜。TrendForce表示,韦尔半导体受惠于部分Android阵营新机备货需求,营收季增2.7%,约5.3亿美元。

对于今年第一季度的预测,TrendForce指出,由于整体供应链库存持续修正,加上传统消费淡季影响,除部分因新品上市带动消费,及供应链库存回补以外,其需求仍弱,故预期今年第一季前十大IC设计公司营收仍将续跌,但季跌幅会略为收敛。

据了解,IC设计产业目前仍处于消化库存过程中,台积电在近日的法说会上称,IC设计与半导体库存调整需要的时间将较预期长,可能持续到第三季度才会重新平衡到更健康的水准。

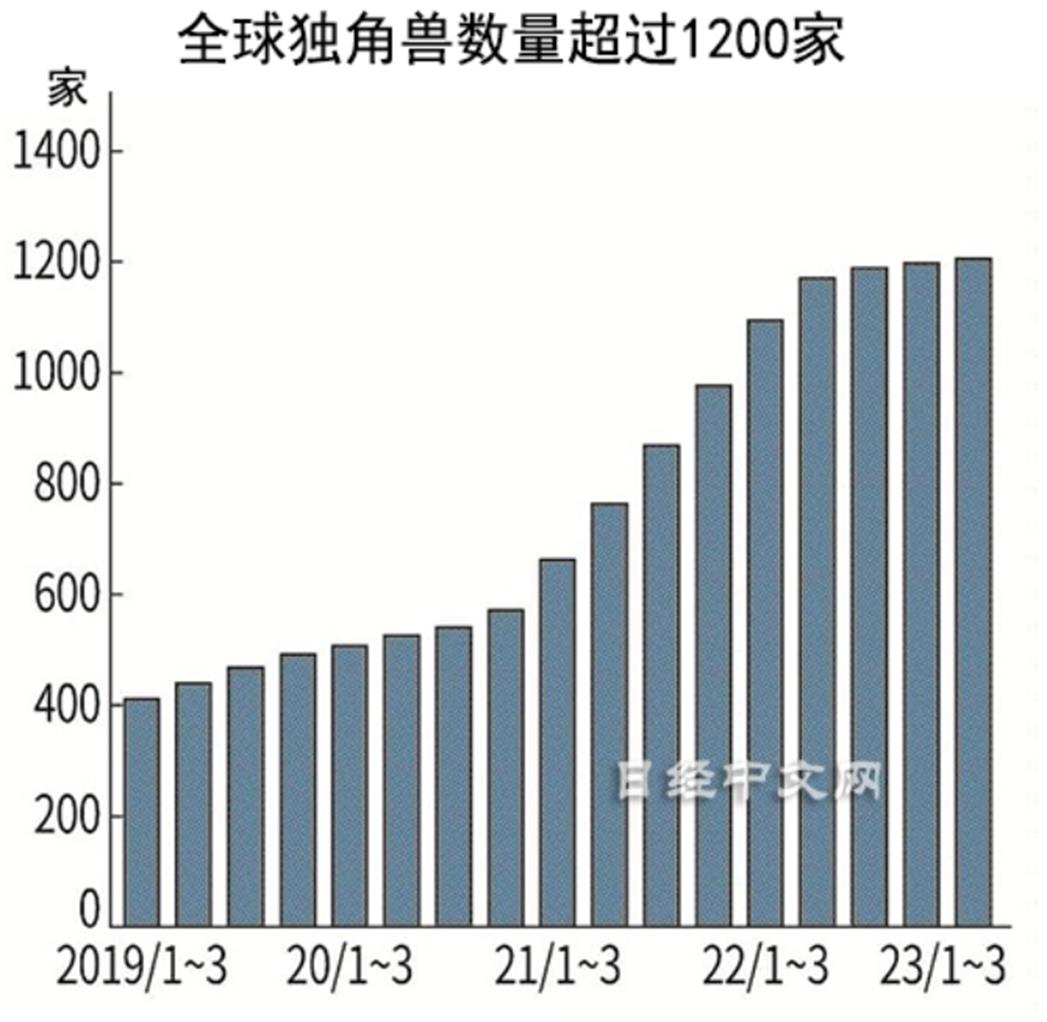

8、Q1全球新增独角兽数量锐减至1/10

全球初创企业的增长正在踩下刹车。美国调查公司CBInsights的数据显示,1~3月诞生的独角兽(企业估值在10亿美元以上的未上市公司)为13家,减至上年同期的10分之1。按季度计算,这是6年来的最低水平。

开发对话式AI的美国Anthropic成为新的独角兽企业(Reuters)

引领技术创新的初创公司增长放缓有可能导致工业和经济的新陈代谢延迟。

近年来,初创企业受益于全球货币宽松政策。截至2022年3月底,独角兽企业达到1095家,在1年内增加65%。最近1年美欧加息和经济减速成为逆风,截至2023年3月底为1206家,仅增长10%。

观察1~3月成为“独角兽”的13家公司所在的行业,与人工智能(AI)相关的企业占最多的4家。其中包括开发对话式AI的美国Anthropic以及AI在线翻译服务商德国DeepL等。按地区来看,美国企业最多,为8家,但降至去年同期(79家)的10分之1。

出现锐减的主要原因是投资资金的减少。1~3月初创企业的融资额为586亿美元,同比减少6成。单次融资额在1亿美元以上的“过亿轮(mega-round)”为90笔,减少近8成。

独角兽指企业估值超过10亿美元的未上市企业。名称源自幻想中的独角兽“unicorn”,以表示这样的企业是极为罕见的存在。美国调查公司CBInsights的统计显示,截至3月底,全球共有1206家独角兽企业。其中,估值在100亿美元以上被称为“十角兽(Decacorn)”,1000亿美元以上被称为“百角兽(Hectocorn)”。

独角兽的数量是衡量是一个国家或地区否有能力培养初创企业并推动整个产业的新陈代谢的指标,备受关注。按国家和地区来看,美国企业最多,达到654家,其次是中国(169家)和印度(约70家)。日本只有6家,其中包括开发人工智能(AI)的Preferred Networks等。

为了孵化创新性的技术和服务,各国正在竞相培育有潜力的初创企业。日本政府在2022年推出了“初创企业培育五年计划”,将目标定为创造100家独角兽。

9、2023年全球市场OLED笔记本面板出货规模有望增至820万片 同比增长41%

CINNO Research发文称,IT用G8+代产线或将成为全球面板业角逐的下一个战场。CINNO Research预测,全球市场OLED笔记本面板出货规模有望在2023年增至820万片,同比增长41%。

目前全球在中大尺寸OLED产品方面,主流的OLED技术为WOLED和QD-OLED,乐金LGD采用WOLED,三星SDC则采用QD-OLED。受限于技术和成本,目前量产的WOLED和QD-OLED产线都不会成为中尺寸笔记本电脑和平板电脑的开发方案,而RGB蒸镀OLED显示面板量产生产线全部集中在G6及G6以下世代线,主要应用产品以智能手机和智能穿戴为主,IT类中尺寸OLED面板目前在市场上的份额较小。

为应对IT类中尺寸OLED应用的需求,尤其是苹果平板及笔记本电脑产品对于OLED显示屏的规划,促发三星SDC、乐金LGD等面板厂开始规划G8+代(8.5/8.6/8.7代)高世代RGB-OLED显示面板生产线,未来全球OLED的投资策略将由低世代(第6代)向G8+高世代线转变。除了三星SDC、乐金LGD以及京东方BOE已陆续明确投资计划之外,据悉维信诺Visionox及惠科HKC也有此意向,但尚未正式对外宣布投资规划,预计最快将在2026年迎来三星SDC首条G8+ OLED产线的量产。

三星SDC最初计划是采用G8.5代产线,为了满足苹果要求的面板尺寸,将玻璃尺寸调整为了G8.7代。此外,三星SDC将蒸镀工艺从基于纵型蒸镀工艺的全尺寸G8.7代,调整为基于半尺寸(Half Size,G8.7H=1350×2300mm)G8.7代以水平蒸镀工艺来启动量产。在OLED面板的IT应用上,G8.7代线比G8.5/8.6代线生产更经济。

供应链相关企业也已开始筹备量产,继全球领先的OLED FMM(精细金属掩模版)生产商DNP宣布计划投资200亿日元(约10亿元人民币)扩充日本工厂产能,生产适用于目前主流的第八代OLED面板的大尺寸FMM后,近日韩国材料商丰元精密Poongwon Precision也宣布已于近期完成第8代OLED FMM制造设备的引进和安装,有望量产第8代OLED FMM;掩膜版光刻机大型厂家瑞典Mycronic公司于2022年12月首次获得能生产第8代工厂所需的大型FMM的“FPS10 Evo”设备的订单,计划在2024年10一12月为客户交货;另外蒸镀设备厂商预计将在2024年陆续向面板厂交付第8代OLED蒸镀机。

10、2022年全球便携电脑面板出货同比下滑16%,联想采购份额降至11%

集微网消息,便携电脑市场需求经历了前三年的迅猛增长后,在2022年持续降温。根据Omdia的最新研究显示,便携电脑面板(包括笔记本电脑和平板电脑)在2022年的总出货量达到了4.79亿片,这是自2020年以来首次年出货量低于5亿片,同比下滑16%。

除了苹果以外,大多数便携电脑品牌在2022年的面板采购量都同比下降了两位数的比率。苹果自2017年以来一直都是最大的便携电脑面板采购商,该公司在2022年共采购了9900万片便携电脑面板,同比减少了4%。得益于iPad和MacBook产品的强势增长,苹果的便携电脑面板采购份额提升到了21%,份额首次突破20%。苹果的便携电脑面板供应商有京东方、LG显示和夏普。全球第二大便携电脑面板采购商联想,在经历了平板电脑业务缓慢增长的影响之后,2022年共采购了5500万片,份额降至11%。

展望2023年,全球便携电脑市场整体仍表现欠佳,各品牌的笔记本电脑显示面板采购策略趋于保守,预测情况均降至了最低。保证和战略合作伙伴的笔记本电脑显示面板量将是2023的首要任务。

据Omdia《显示器生产与库存追踪报告》的最新研究表示,受益于LCD电视、手提电脑、显示面板和智能手机LCD面板订单激增,全球显示面板厂家的总产能利用率正从2023年第一季的66%回升至第二季的74%。然而,OLED面板生产商在提高产能利用率方面仍面临挑战,预计2023上半年OLED生产商的平均产能利用率将不足60%。

参考文献链接

https://mp.weixin.qq.com/s/JhbLzN4osyghbQKqLE43Ww

https://mp.weixin.qq.com/s/w5YfR_SSLgI4V72wbnYN2Q

研发超营收3倍,寒武纪不计成本的执着为哪般?

8月11日晚,“AI芯片第一股”寒武纪(688256)发布2021年半年度报告,报告期内,公司营业收入为1.38亿元,较上年同期增长5066.88万元,增长58.10%。归属于上市公司股东的净亏损为3.92亿元,上年同期亏损2.02亿元。

在上半年半导体板块强势上涨的背景下,寒武纪仍处于增收不增利的状态,这是为什么呢?寒武纪目前的业务结构有什么不妥之处吗?距离上市首日的千亿市值,如今寒武纪腰斩大半,截至发稿时市值仅为415亿元,寒武纪要如何才能向外界证明自己的商业价值呢?

寒武纪布局“云边端”,研发投入远超营收

芯片“烧钱”众所周知,就算是大厂也没有一路顺风顺水的,这样的情况也反应在寒武纪的半年度报告里。

报告期内,寒武纪营业收入达1.38亿元,较上年同期增长5066.88万元,增长58.10%。归属于上市公司股东的净亏损为3.92亿元,上年同期亏损2.02亿元。

营收的增长与寒武纪提出的“云边端”布局——即云计算,边缘计算,终端协同发展的战略密切相关。其中,其中边缘业务线贡献的营业收入占本报告期收入比重的 60.74%, 云端业务线贡献的营业收入占比为32.50%。

值得注意的是,2021年上半年,寒武纪边缘智能芯片及加速卡在本期实现收入8,374.38 万元,较上年同期显著增长739.52%。

另外在云端产品线,随着新产品训练整机的市场拓展,尚处于推广阶段的训练整机(搭载 MLU290)在本期实现了批量销售,贡献收入 2,603.54 万元,占总营收比重的18.88%。

除此之外,寒武纪的年中报告对其高额的研发费用做出了解释。

报告期内,寒武纪研发投入达到了4.16亿元,较上年同期增加了1.38亿元,是总营收比例的301.38%。

公司称这是为进一步推进“云边端”产业布局、保持在行业内的核心竞争优势,积极引进高端优秀人才,增加产品线的研发投入所致。

本期研发人员为1002人,占公司总人数比例为77.20%,较上年同期增加 26.20%,其中具有硕士及以上学位的研发人员占研发人员总数的 77.54%。而且寒武纪还将研发人员薪酬较上年上调了68.22%。

除了激励人才支出费用外,寒武纪在研发线管设备和无形资产方面的投入也有增加,其解释为产品线的丰富以及产品性能的升级迭代。

实际上,自成立后寒武纪在研发方面不吝投入。

根据其过往数据,2017年到2020年,寒武纪营收为 784.33万元、1.17亿元、4.44亿元和4.59亿元;研发费用分别为 2986.19 万元、2.40亿元、5.43亿元 、7.68亿元,占营收比重分别为 380.73%、205.18%、 122.32%和167.38%,寒武纪的营收暂时还无法覆盖研发投入。

而且在研发投入巨大的背后,寒武纪的亏损也在扩大。2017年到2020年,其扣非后净利润分别为-2886.07万元、-1.72亿元、-3.77亿元和-6.59亿元,再到今年上半年的-2.02亿。

即便寒武纪是在科创板上市,可以暂时不用考虑盈利的问题,但寒武纪股价自上市当日暴涨358%后,一直处于下滑的状态,股价如今腰斩大半,市场和投资者为什么在短短一年就“变脸”?

AI芯片故事难讲,寒武纪商业化之路拓展难

回想去年7月,寒武纪顶着“AI芯片第一股”光环成功敲钟,上市当日股价大涨358%至295元,市值破千亿。然而随后便一步步走低,截至8月12日收盘,股价为103.65元,总市值为415亿元。

实际上,寒武纪当初的高估值是被多重因素影响了。在其上市之前,政策导向便向科技公司倾斜,再加上当时优质科技标的稀缺性,叠加在一起导致市场情绪高亢。

而且寒武纪的大笔研发费用投入进去后,暂时没有产出太多的新技术,市场和投资者对其商业化能力的信心也有所下降。

那么,寒武纪的商业化道路难点在哪里?据《松果财经》分析,主要有以下几个方面:

1、客户集中度太高

寒武纪当初的名声鹊起,与华为之间的“蜜月期”有直接关系。

数据显示,在2017年和2018年,来自华为的销售金额分别占据当年寒武纪营业收入的98.34%和97.63%。不过随着华为海思决定自研芯片,寒武纪失去了最大的客户,收入明显下滑。

另外据寒武纪过往数据,2018 年、2019 年和 2020 年,公司前五大客户的销售金额合计占营业收入比例分别为 99.95%、95.44%和 82.11%。

客户集中度如此之高,如果公司主要客户对公司产品的采购量大幅降低或者公司未能继续维持与主要客户的合作关系,将给公司业绩带来显著不利影响。

2、与大公司业务重合

作为一家源于中科院计算所的公司,寒武纪自2016年成立起,便受到空前关注,其技术和产品也不负众望,在国内AI芯片公司中也处于第一梯队。

不过有一个不争的事实,寒武纪在终端的产品线与行业巨头英伟达、华为海思等厂商完全重合。

随着小米、OPPO等厂商都在延伸自己的业务线,积极研发芯片技术,导致寒武纪除了终端AI处理器IP与华为海思有过一段时间的合作外,暂时还没有与之类似的优质客户。如果新客户拓展情况未达预期,很可能对寒武纪盈利水平造成重大不利影响。

除此之外,还有一个更严峻的问题摆在寒武纪面前。近年来寒武纪在云端、边缘端和智能计算集群方面开始发力,然而在这些市场上,英伟达、华为海思等厂商与其亦有较大重合。

而且百度、阿里、字节跳动等巨头纷纷组建芯片团队,并且已有产品陆续推出,留给寒武纪的市场空间越来越小。

3、产品竞争力不足

在科技领域里有一个铁一般的事实,如果没有独门且刚需的技术,公司技术就没有“溢价权”。

处于AI芯片赛道第一梯队的英伟达、华为海思等龙头企业,不仅综合技术实力雄厚,资金也十分充裕,能够负担起研发的高额投入,而且更重要的是这些企业此前建立的市场规模足够大。

而且无论在在客户导入方面,还是在销售网络、基础软件系统平台层面,寒武纪均与竞品有差距。

财报显示,截至2020年底寒武纪拥有1268名员工,其中研发人员978名、管理支持人员225名,但销售人员仅有65名。对比同类公司,如依图科技招股书显示其2020年研发人员837人、市场人员385人。销售人员配备不足,再加上去年疫情影响,寒武纪市场开拓便有所不足。

4、产品通用性不足

当前主流的AI芯片主要分为三类,GPU、FPGA、ASIC。GPU、FPGA均是前期较为成熟的芯片架构,属于通用型芯片。ASIC属于为AI特定场景定制的芯片,寒武纪芯片属于ASIC芯片。

因此,寒武纪的大部分AI芯片应用场景比较狭窄,如果启用寒武纪的产品,客户需要对应的付出很多开发上的成本,迁移成本较大。

针对不同客户,寒武纪需要进行定制性的开发,每次的开发成本较高,这也是目前寒武纪的销售额没有可观增长的原因。

综上所述,寒武纪需要去找到一个稳定的业绩增长点,哪些方向可以撑起未来寒武纪的市值呢?

打破业务困局,寒武纪将向何处迈进?

即使目前寒武纪商业化能力有限,但其发展前景依然十分广阔,据英特尔预测,中国AI芯片市场规模在2024年将达到100亿美元。作为如今国内AI芯片初创公司“标杆”,寒武纪或许能啃下一块市场份额。

另外, 5G、VR/AR等新技术的逐渐成熟,也为AI芯片尤其是边缘侧的AI芯片提供更多的发挥空间。

因此在《松果财经》来看,寒武纪至少可以在这些方面去进行尝试,打破当前业务困局。

1、政企市场

对中国而言,缺“芯”的问题亟待解决,因此对于投身该领域的企业,国家始终大力扶持和激励。例如去年寒武纪与国资背景的南京市科技创新投资有限责任公司达成合作,合同金额为3亿元,占当年总营收的65%。

而且,先靠G端市场活下来,等市场成熟后再去切入企业市场,是很多出身体制内的创业公司发展路径,例如清华同方等,寒武纪未尝不能效法。

2、物联网

在万物互联的当下,物联网连接着百亿台智能设备终端,是蕴含了万亿级的蓝海市场。

搭载AI芯片也是物联网的核心之一。作为深耕垂直细分领域的独角兽企业,寒武纪对于加速物联网普及,促进整个产业发展和落地也能够有一定贡献。在今年大力发展新经济的背景下,或许估值能够再次拉高。

3、布局车载智能芯片

今年寒武纪宣布开启“云边端车”战略,即此前“云边端”协同战略的进一步升级,进军智能驾驶领域,具体由子公司行歌科技负责承接车载智能芯片的主要研发及市场拓展任务。

智慧出行和自动驾驶已经成为未来的必然趋势,上路的每一辆汽车都将转化为一个智能终端,而目前大家对于造车兴致高涨,由此产生的市场需求,对于寒武纪的下一阶段发展,无疑是利好的。

而且在7月机构调研中,寒武纪高管介绍车载智能芯片业务,指出公司定位于独立的芯片设计公司,不直接从事人工智能最终应用产品的开发和销售,避免与自身的芯片客户发生竞争。

寒武纪半年度报告发布后,多家券商对寒武纪的未来仍比较看好,华泰证券维持其“买入”评级,国金证券维持寒武纪“增持”评级。

不过,即便如今国内芯片行业迎来了发展的好时机,但也不意味着寒武纪可以走捷径,这个行业讲究打铁还需自身硬。尽管各种各样的因素令其AI芯片的故事不那么完美,但我们还是要多给寒武纪一些时间,等待AI芯片技术覆盖到更多的行业,才能推开收获红利的大门。

文|松果财经

以上是关于半导体营收与价格指数分析的主要内容,如果未能解决你的问题,请参考以下文章