概率论与数理统计期末不挂科复习笔记

Posted woodwhale

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了概率论与数理统计期末不挂科复习笔记相关的知识,希望对你有一定的参考价值。

【概率论与数理统计】期末不挂科复习笔记

只能说最好先看看老师的ppt,在看看猴博士就全懂了~

第一章(条件概率、全概率、贝叶斯公式)

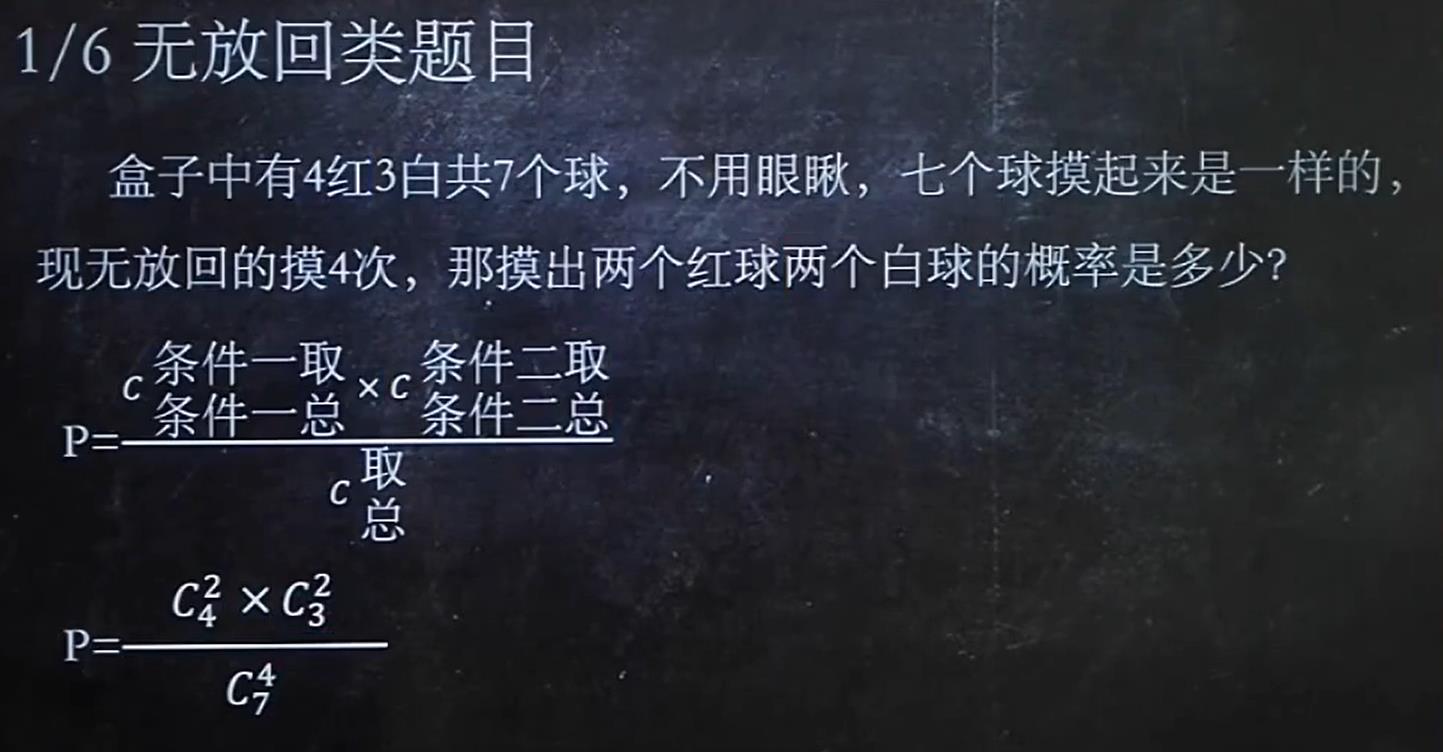

1、无放回类题目

无放回,直接用C解

2、有放回类题目

有放回,使用(n1+n2)!/n1!*n2!然后乘上每种的概率

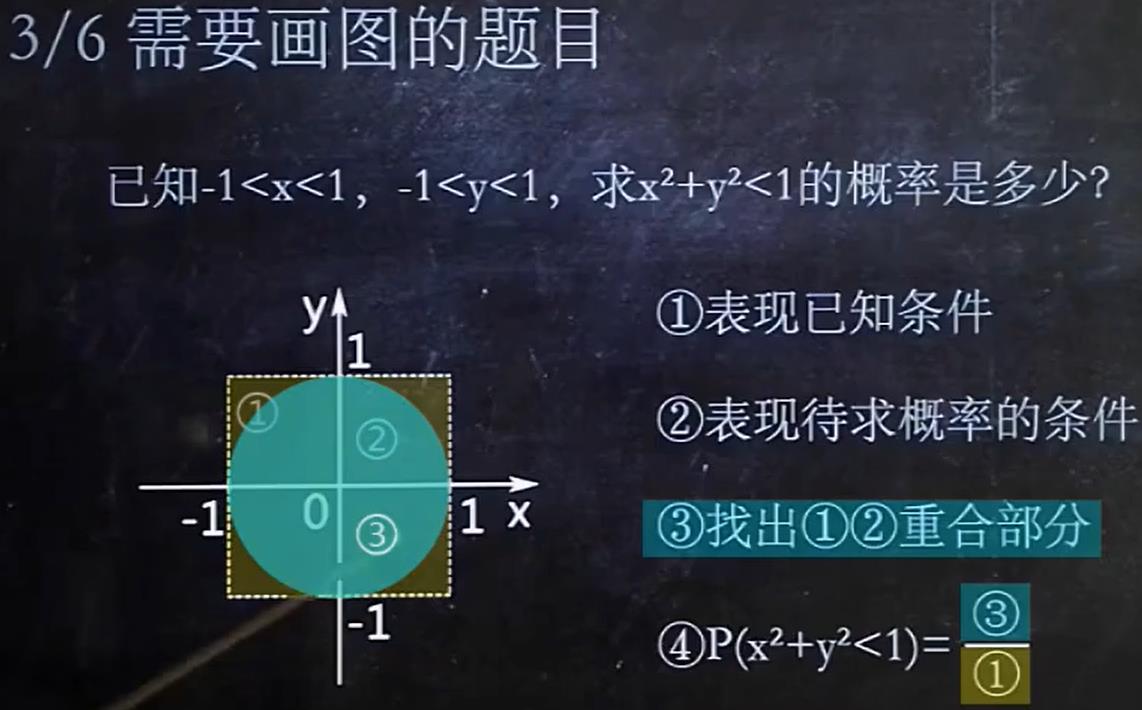

3、需要画图的题目

4、条件概率

A发生的前提下,B发生的概率

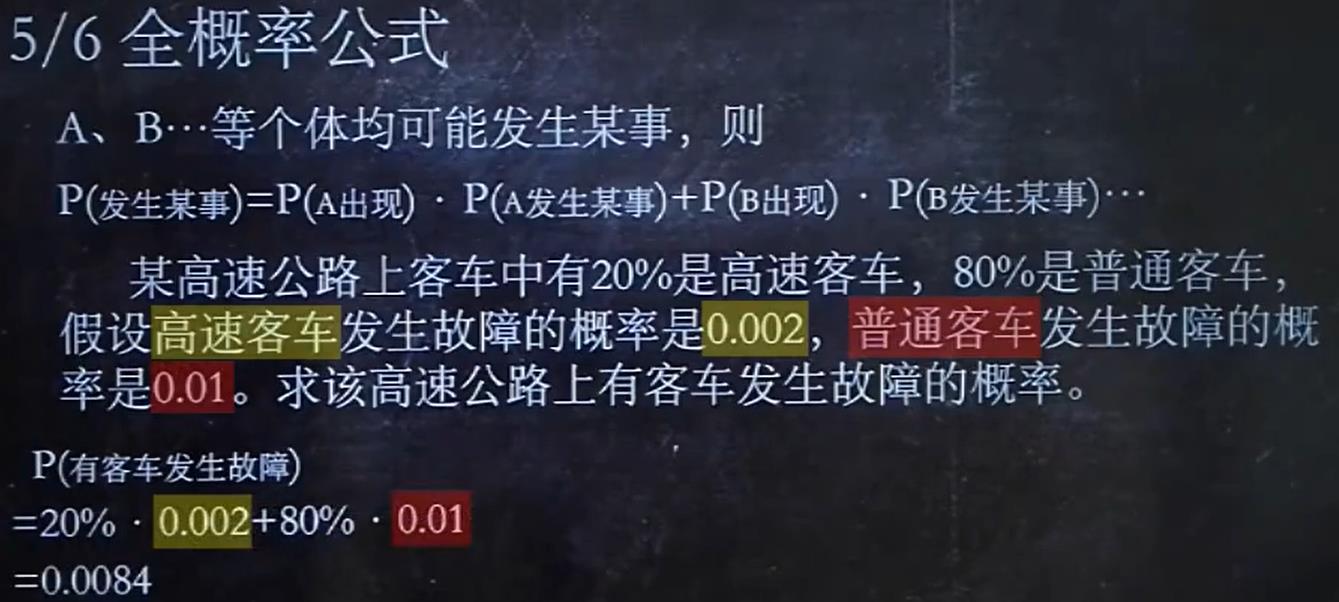

5、全概率公式

所有概率的总和

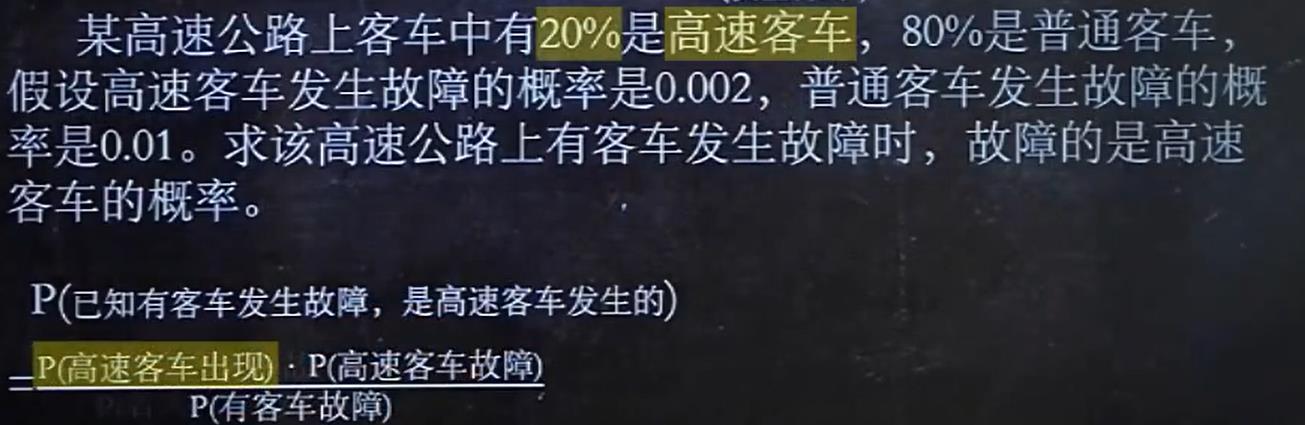

6、贝叶斯公式

贝叶斯其实是条件概率反过来求。其实就是已知结果求原因

可能和全概率公式结合考点,通过上一篇的P(有客车发生故障)= 0.0084来计算贝叶斯这一问。

第二章(分布函数与概率密度)

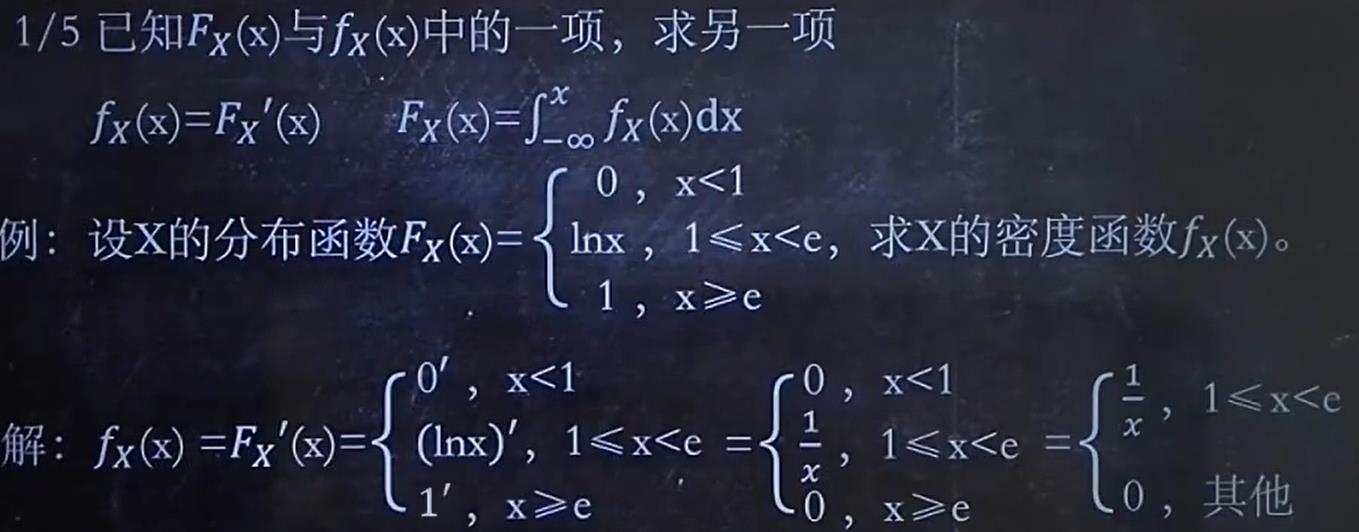

1、已知Fx(X)与fx(X)中的一项,求另一项

Fx是分布函数,fx是概率密度

小fx是大Fx求导出来的,同理可以通过小fx求积分来算大Fx

Fx求导得到fx

fx求积分得到Fx

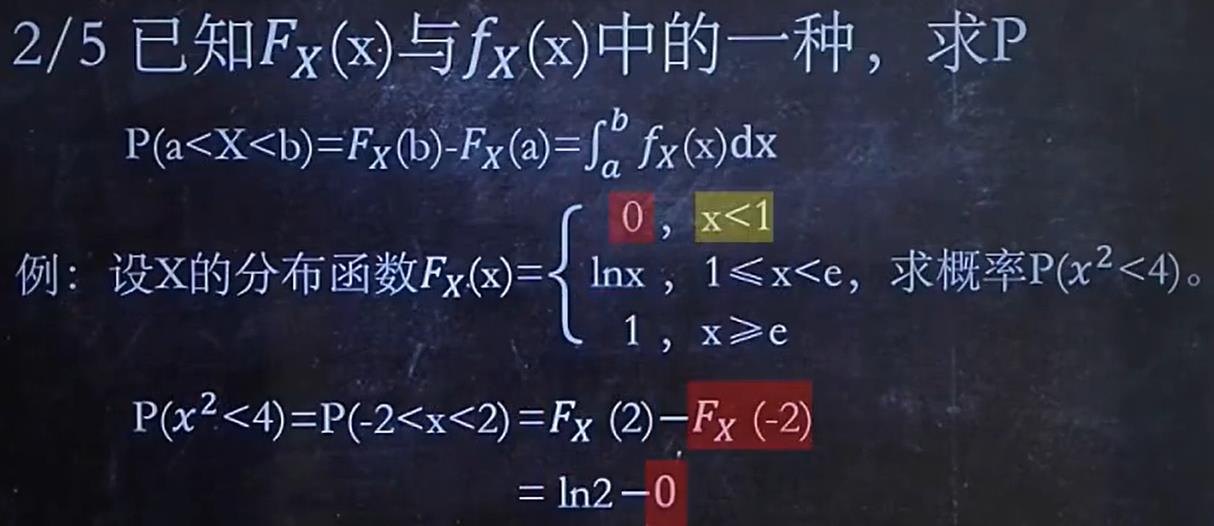

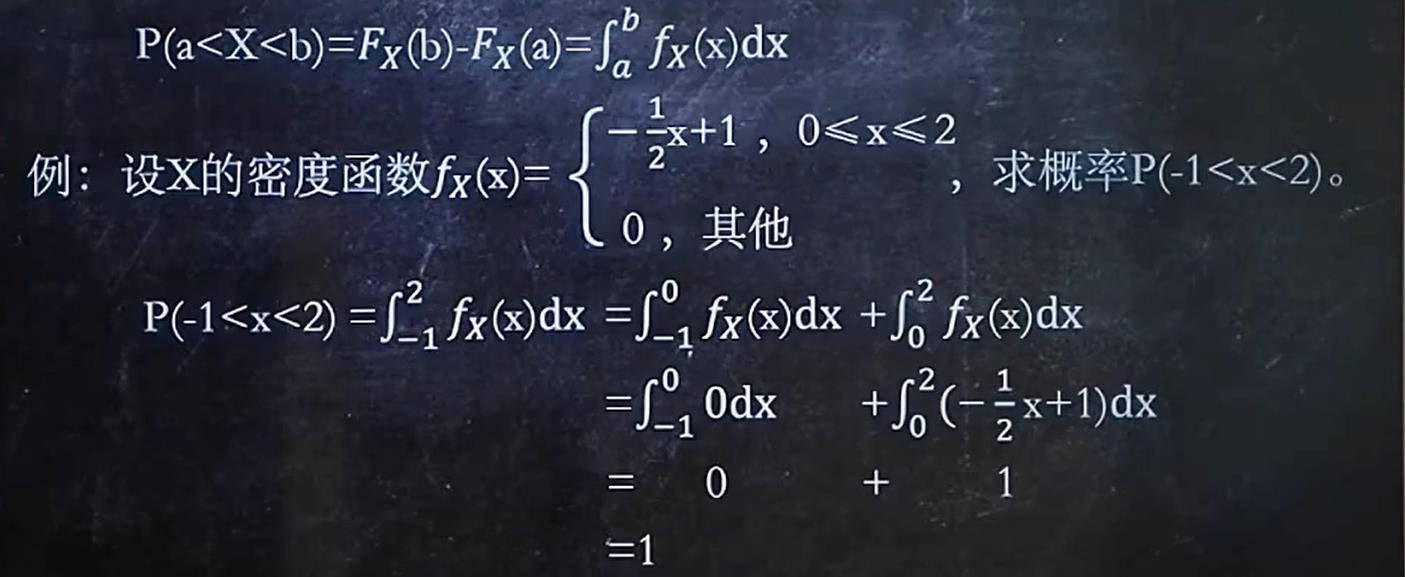

2、已知Fx(X)与fx(X)中的一种,求P

已知分布函数Fx,求概率

已知概率密度fx,求概率

注意:P(a<X<b)和P(a<=X<=b)是等价的,这个等号不影响

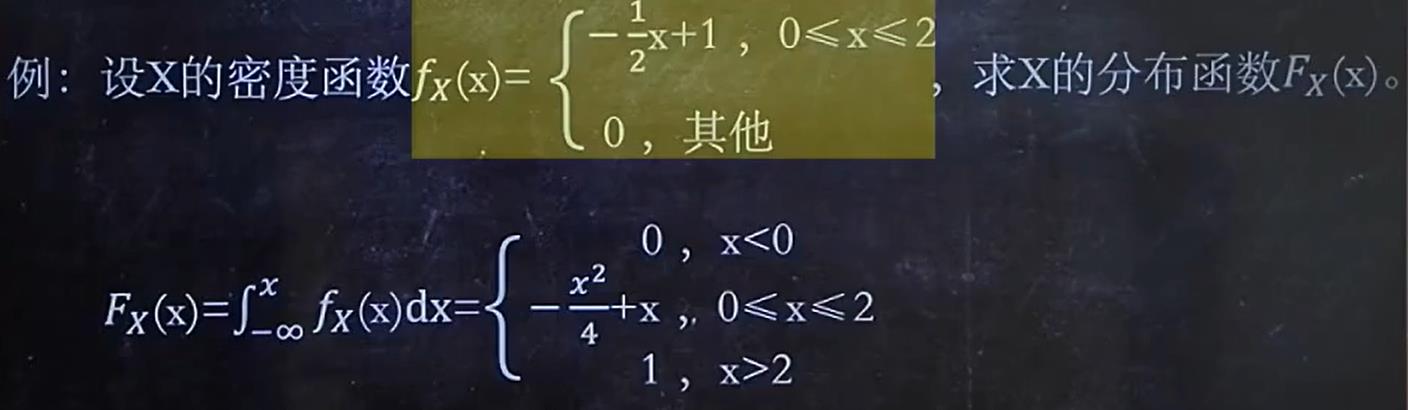

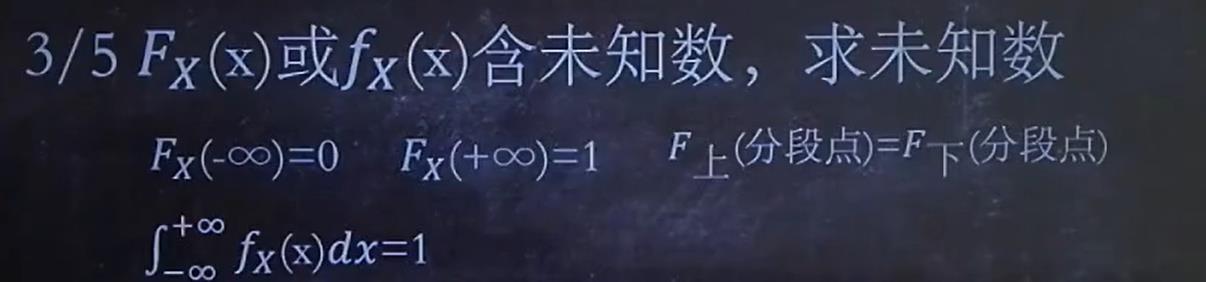

3、Fx(X)或fx(X)含未知数,求未知数

记住Fx(-∞) = 0 Fx(+∞) = 1,概率密度fx(X)在-∞和+∞上的积分为1

Fx分布函数例题:

fx概率密度例题:

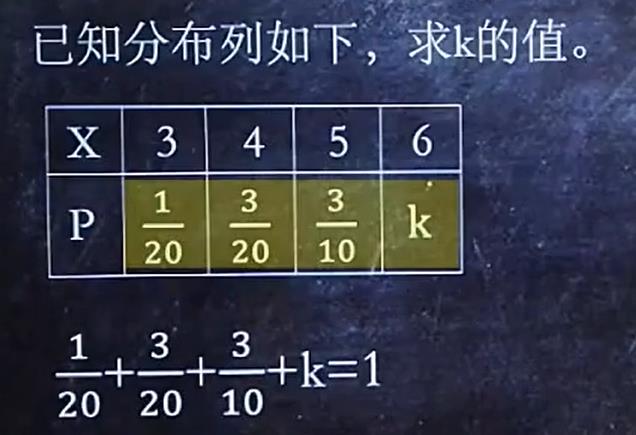

4、求分布律

高中题目了属于是,只能说dddd

第三章(分布函数与概率密度2)

1、已知X分布列,求Y分布列

替换算就完事了

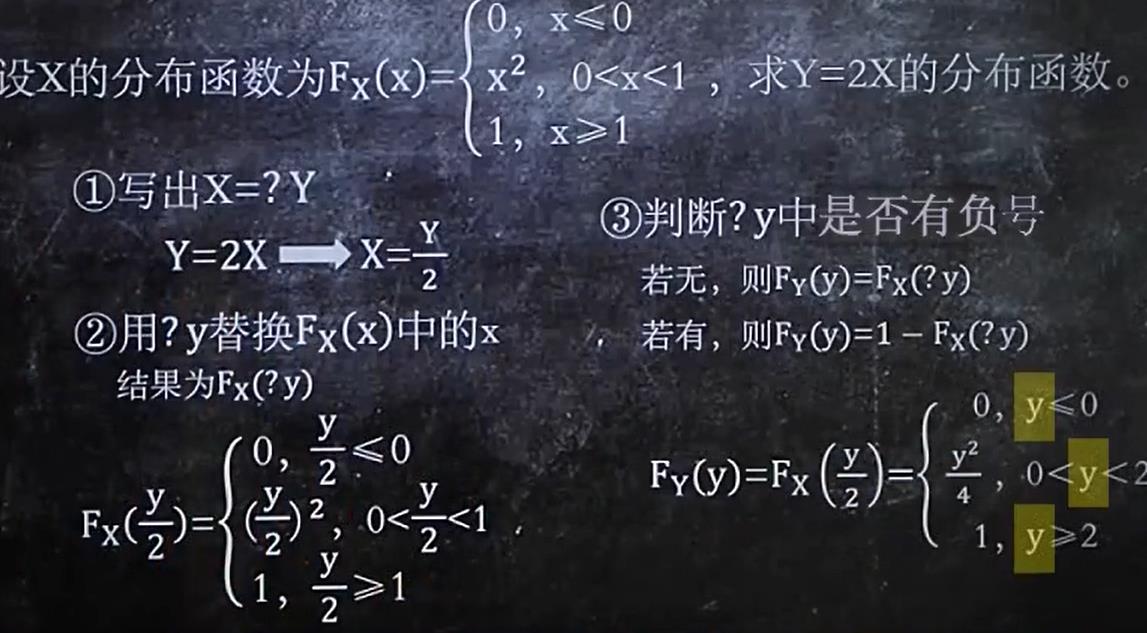

2、已知Fx(X)了,求Fy(Y)

也是带入替换

- 把X换成什么什么Y

- 替换Fx(X)中的x结果为Fx(?Y)

- 判断y中是否有负号

如果是带有负号,那么就这样:

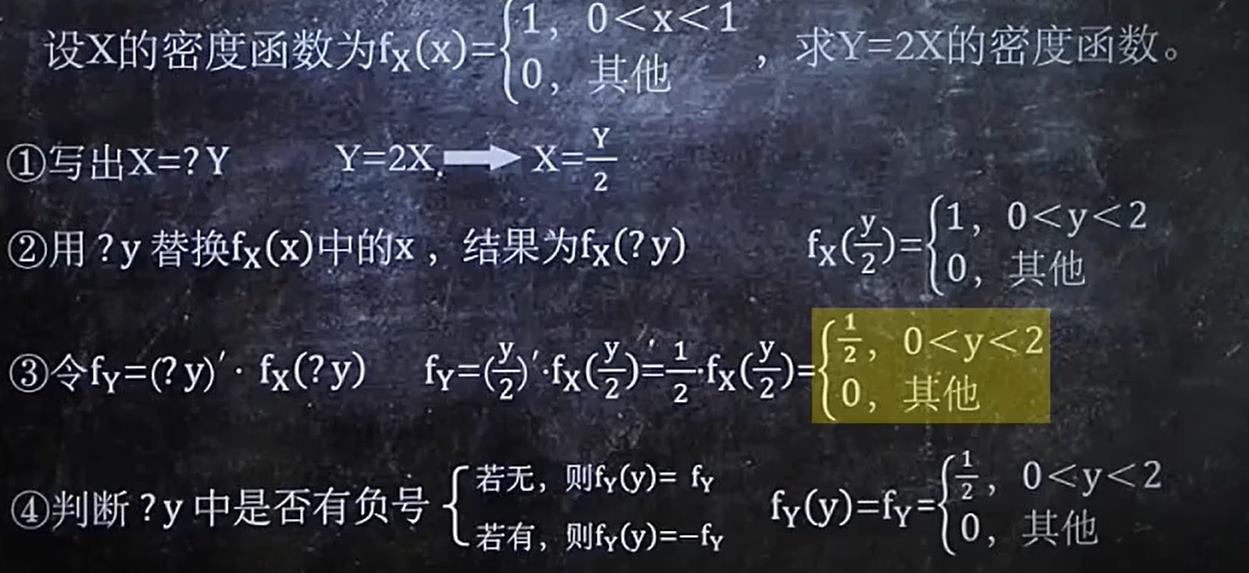

3、已知fx(X),求fy(Y)

同样的套路

- 写出x等于什么什么y

- 用什么y替换fx(X)中的x,结果为fx(?y)

- 令fy = (?y)’ * fx(?y)

- 判断?y中是否有负号,如果有就是求得的答案的相反数

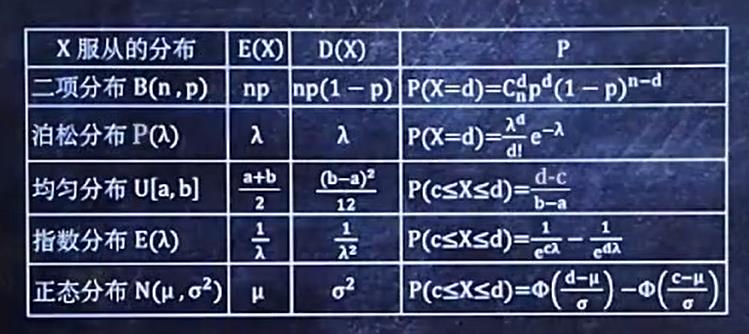

第四章(六大分布)

首先给出各种分布的分布律、概率密度、E(x)、D(x)

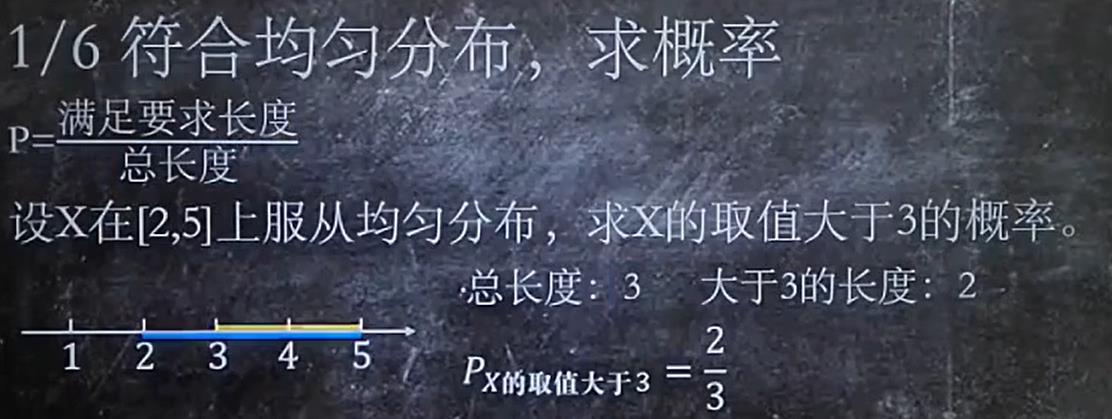

1、符合均匀分布,求概率

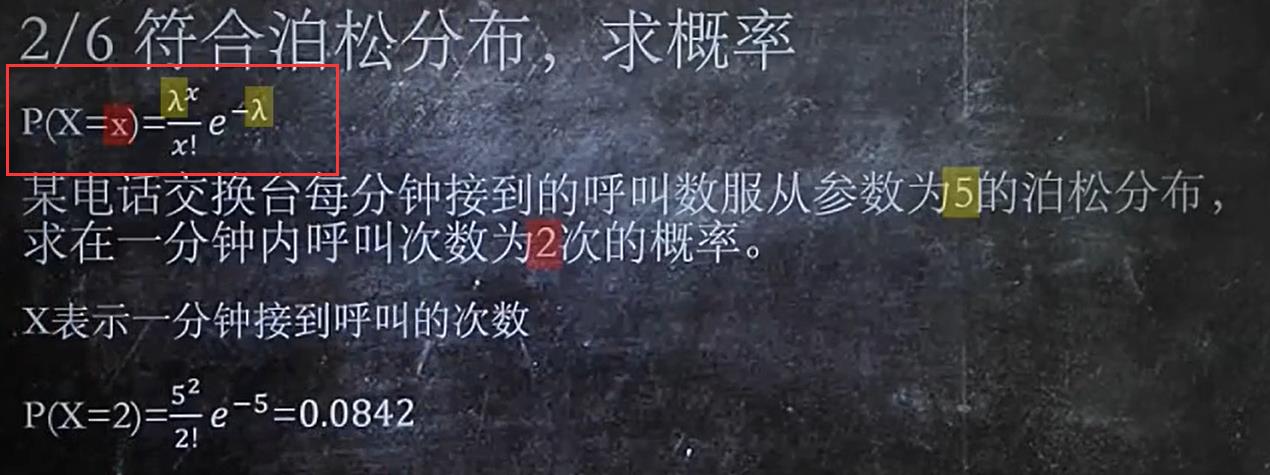

2、符合泊松分布,求概率

lambda是参数,x是某某次数

如果是这样的,千万不要用1-P(X=6)这种,要一个一个算!

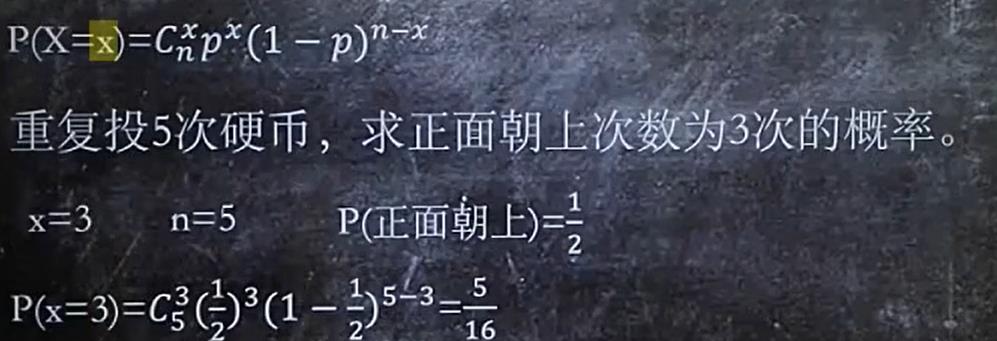

3、符合二项分布,求概率

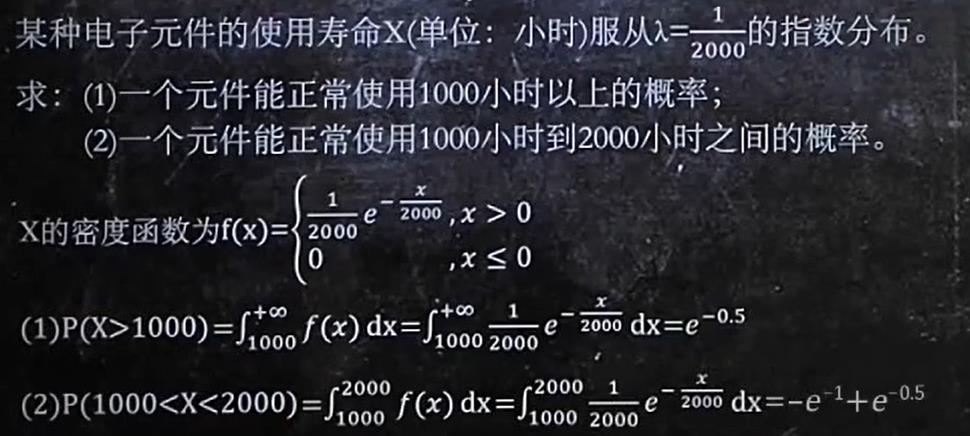

4、符合指数分布,求概率

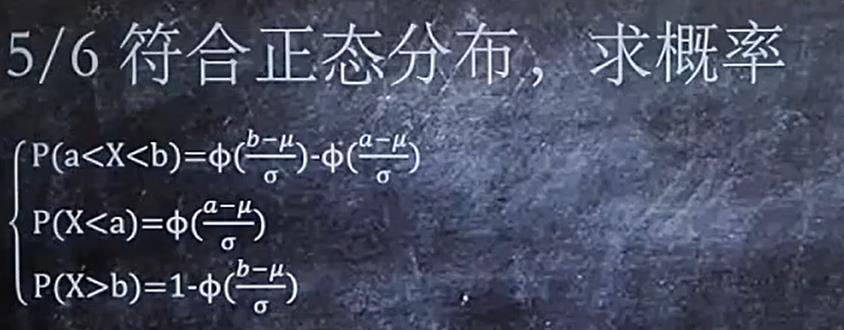

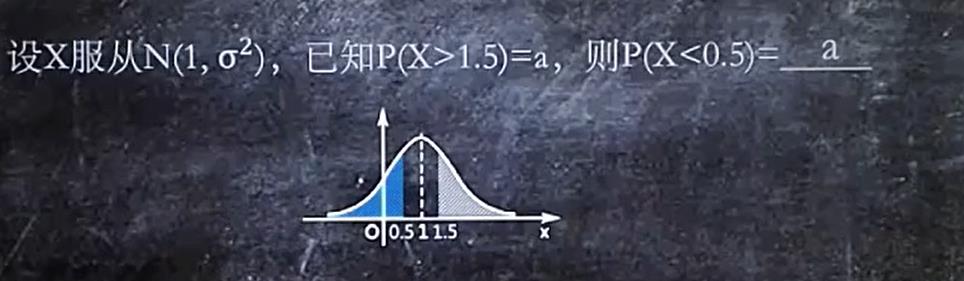

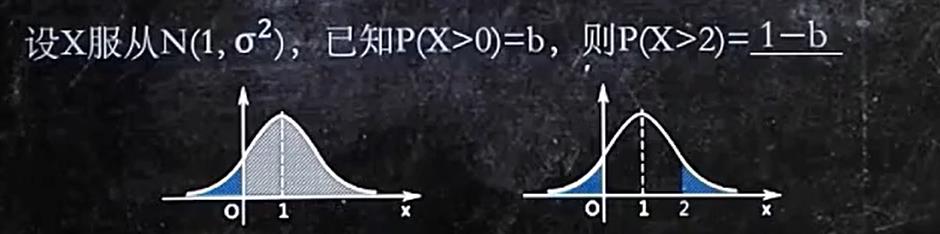

5、符合正态分布,求概率

正态分布还是很重要的,后面也会经常用到标准化公式(x-u/o)

一定要记住fai(0) = 0.5

6、正态分布图像

1.面积表示概率,整个正态分布图像的总面积为1

2.图像关于u对称

3.o越小,图像越陡

看陡峭

7、各种分布的符号

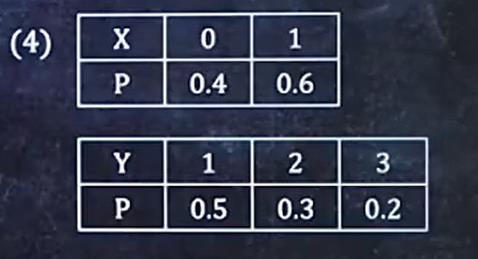

第五章(二维随机变量)

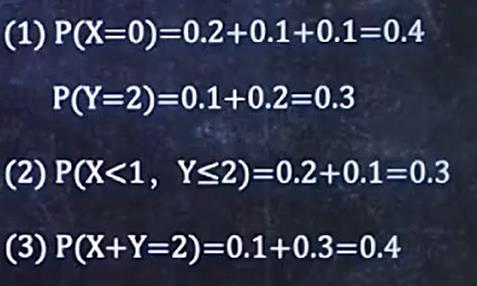

1、已知二维离散型分布律,求???

离散型的就看表就好咯

例如:

查表:

作表:

穷举:

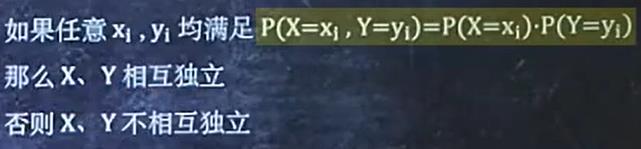

2、已知二位离散型分布律,判断独立性

如果满足p(xy) = p(x) * p(y),那么相互独立

例1:

我们只需要验证每一个p(xy) = p(x) * p(y),就可以验证独立性

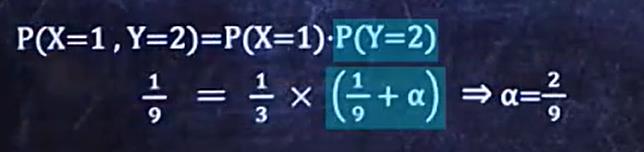

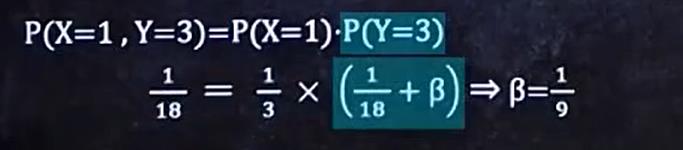

例2:

因为独立,所以

因为所有的概率是1,所有我们求出一个a就可得到另一个b的概率

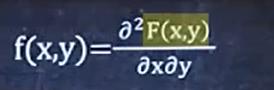

3、已知F(x,y)求f(x,y)

F(x,y)是联合分布函数

f(x,y)是联合概率密度

例如:

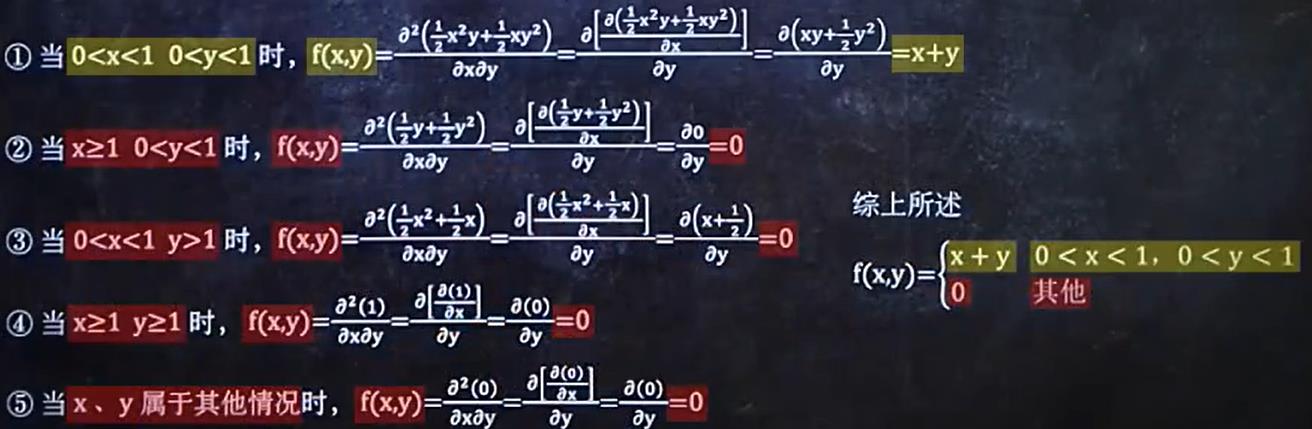

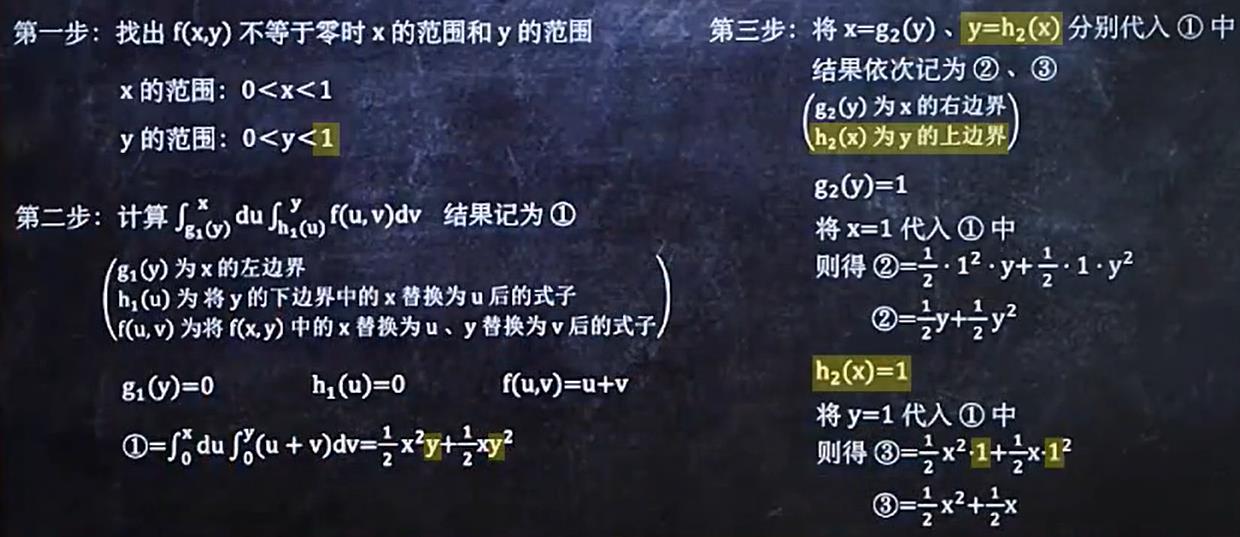

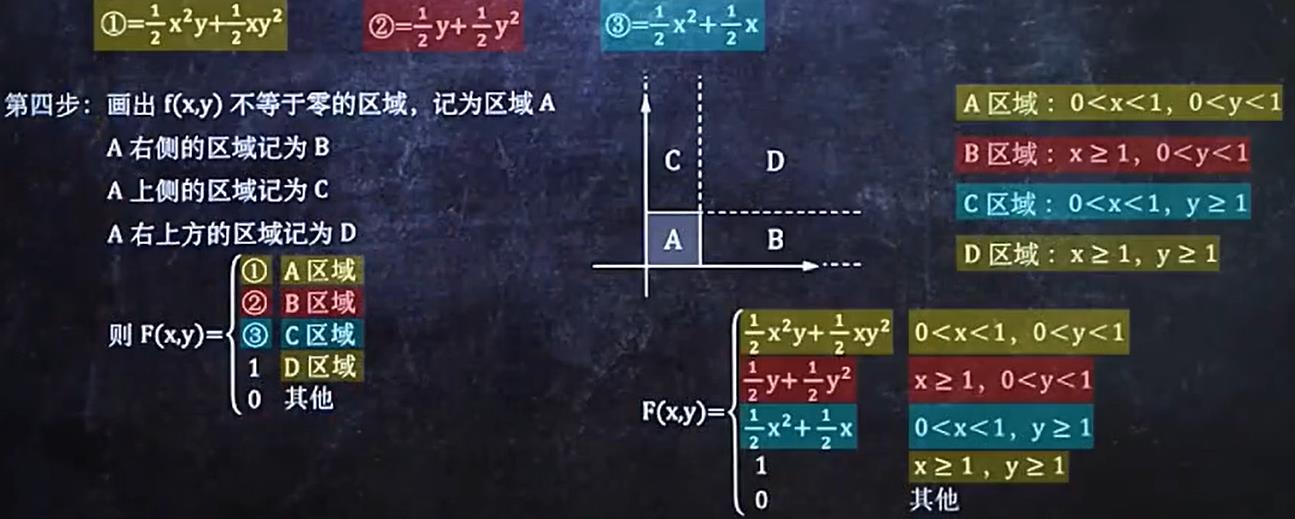

已知f(x,y)求F(x,y)

- 找出f(x,y)不等于0时x的范围和y的范围

- 计算结果

- 带入计算

- 区域

例题1:

例题2:

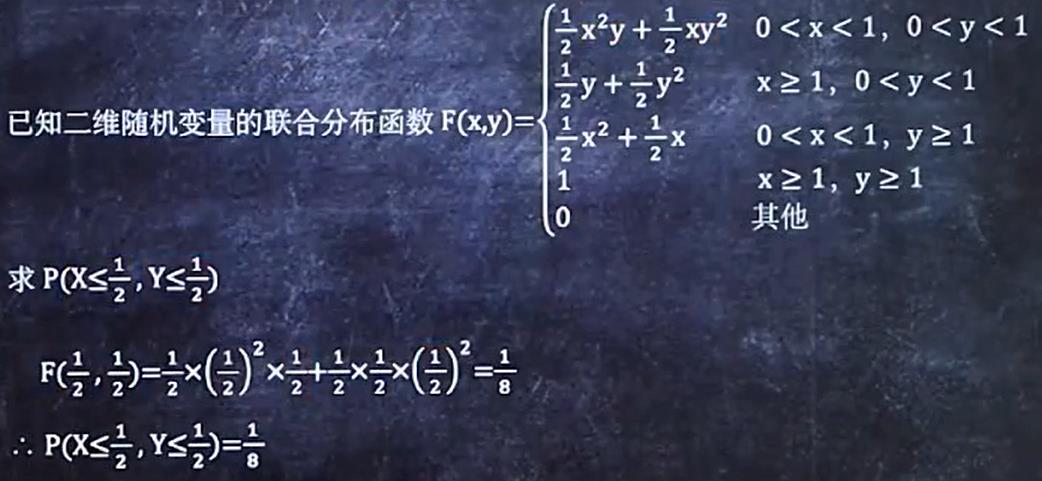

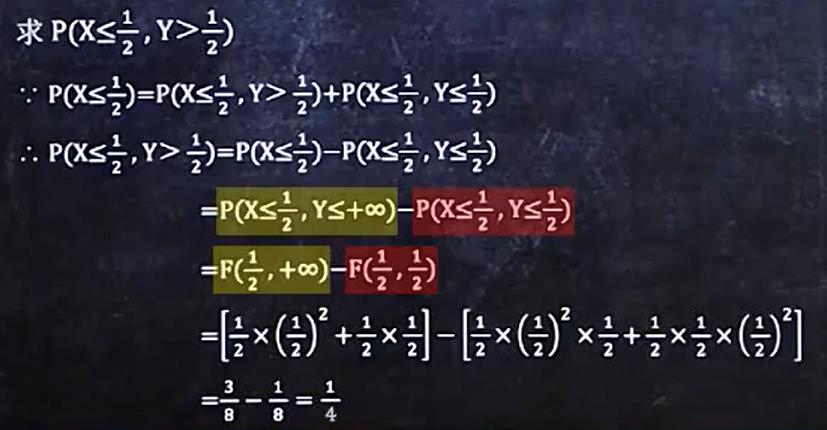

5、已知F(x,y)求P

记住公式然后带入

加一点变形:

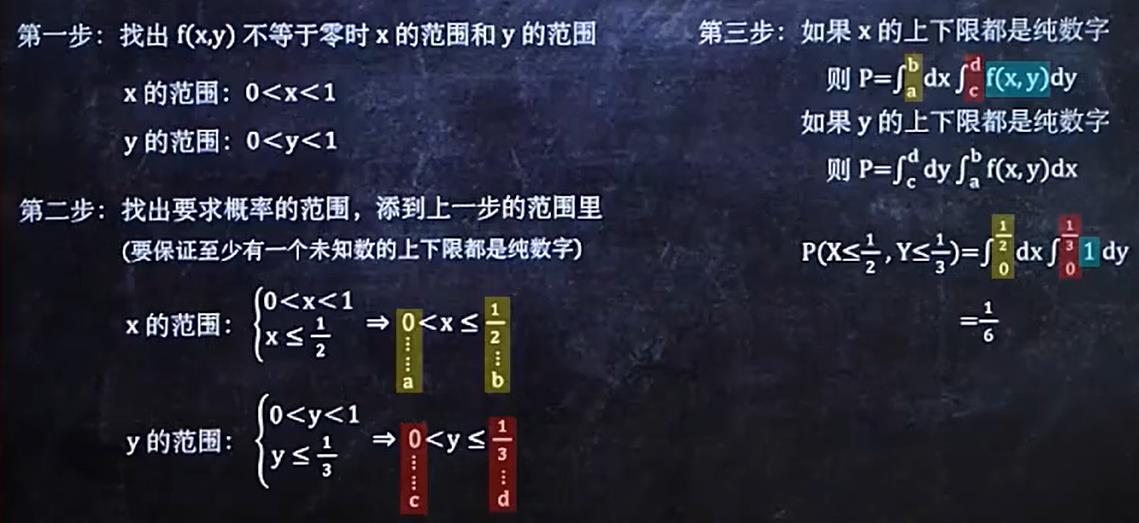

6、已知f(x,y)求P

注意解题步骤,求范围再带入求更细的范围,再带入二重积分中

例题1:

难一点的例题2:

7、求F(x,y)或f(x,y)中含有的未知数

记住下面的式子

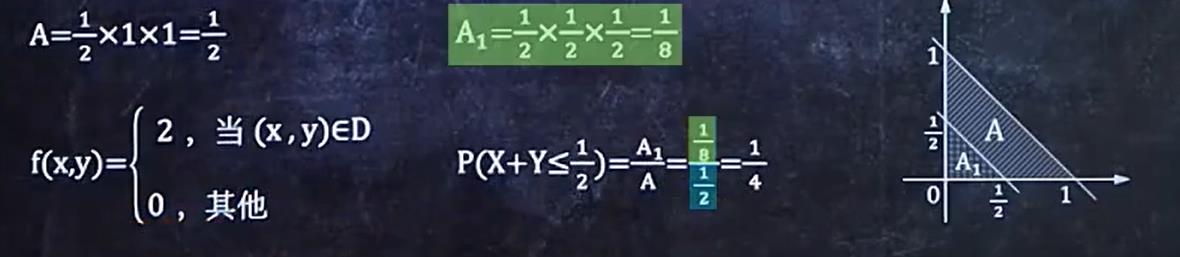

8、求均匀分布的f(x,y)与P

记住式子:

例如:

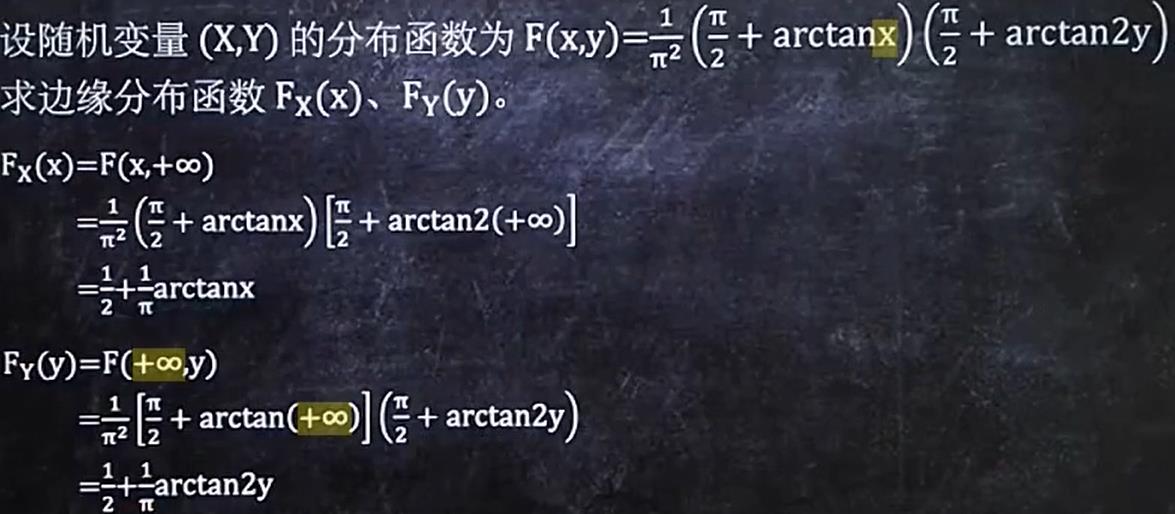

第六章(边缘分布)

1、求边缘分布函数

记住如下公式:

例如:

带入公式即可求解

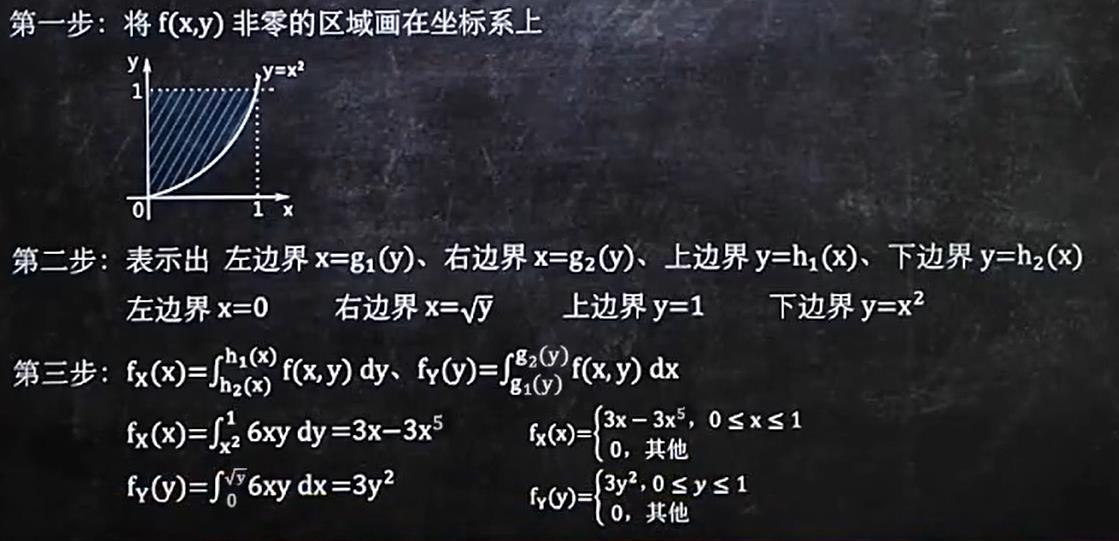

2、求边缘密度函数

F(X,Y)是边缘分布函数

fx(X),fy(Y)是边缘概率密度

有公式:

fx(X) = f(x,y)dy在y的无穷界限上的积分

fy(Y) = f(x,y)dx在x的无穷界限上的积分

例题:

3、判断连续型二维变量的独立性

F(x,y) = Fx(X) * Fy(Y)那么X、Y互相独立

f(x,y) = fx(X) * fy(Y)那么X、Y互相独立

这种题目带入验证就可以了

先求出 fx(X) 和 fy(Y)带入计算验证就OK了

如何求出 fx(X) 和 fy(Y)在上一个题型说了

例题:

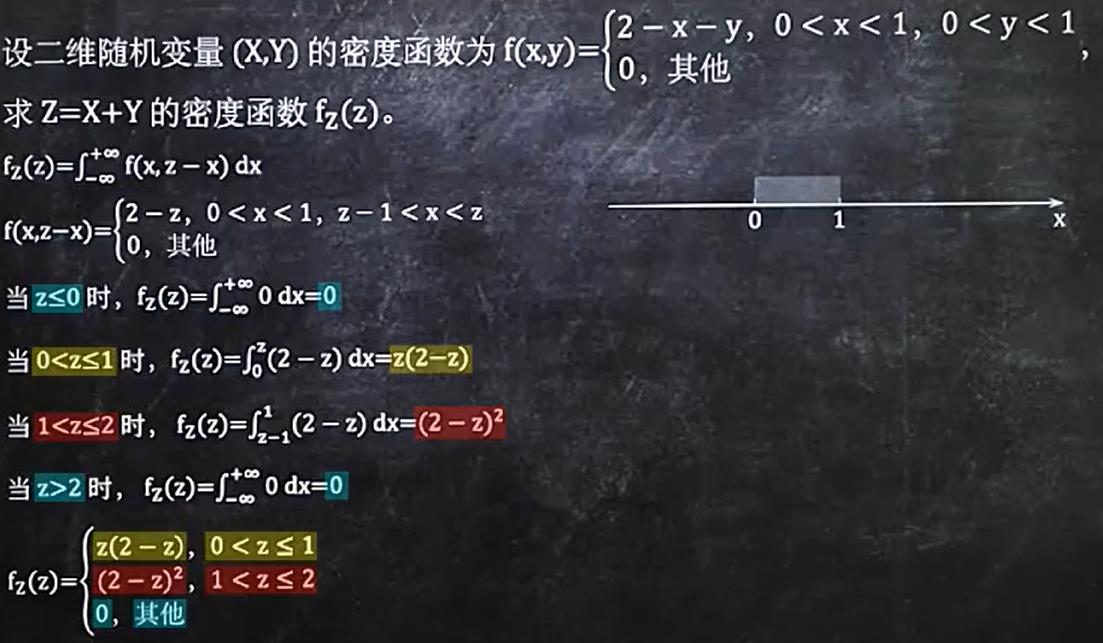

4、一直f(x,y),Z=X+Y,求fz(Z)

记住关键公式:(卷积公式)

例题:

记得分类讨论就好啦

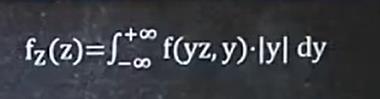

5、已知f(x,y),Z=x/y,求fz(Z)

记住公式:

例题:

解法和上题一致,就是公式使用不同

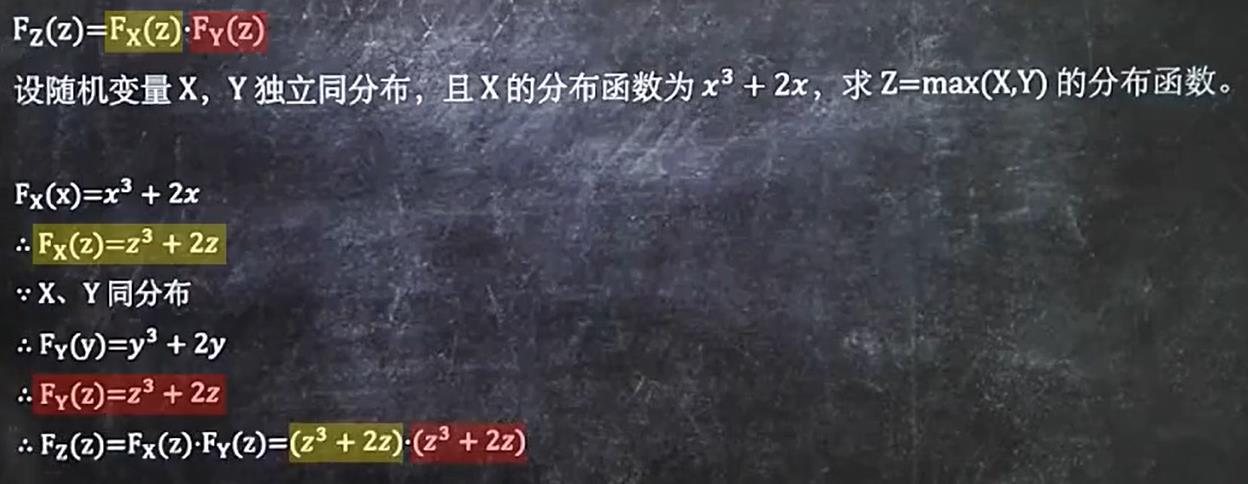

6、已知f(x,y),且X,Y相互独立,Z=max(X,Y),求Fz(Z)

记住一个公式:Fz(Z) = Fx(Z)*Fy(Z)

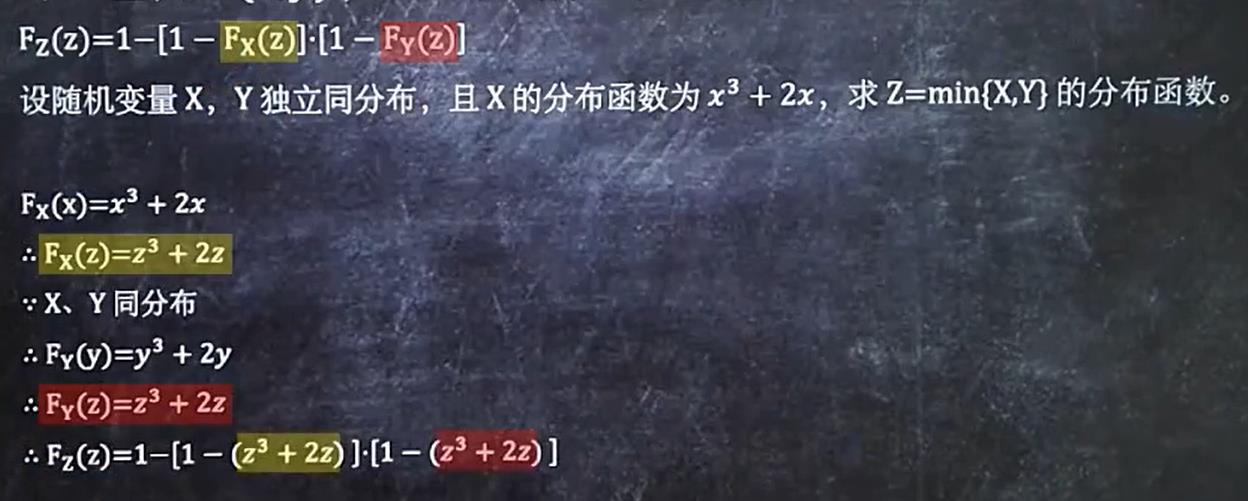

7、已知f(x,y),且X,Y相互独立,Z=min(X,Y),求Fz(Z)

就是和上面的题目的公式不一样:Fz(Z)=1-[1-Fx(Z)]*[1-Fy(Z)]

第七章(期望与方差)

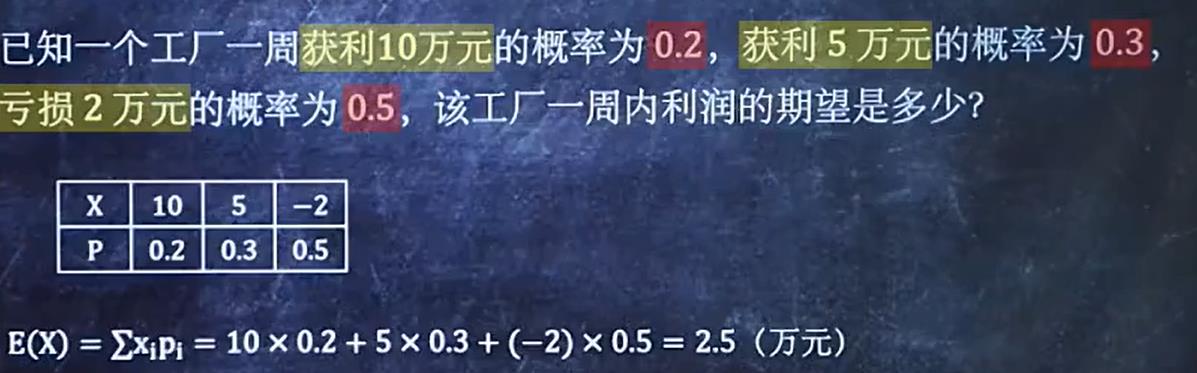

1、求离散型的期望E(x)

简单题,高中方法求期望就好了

例题

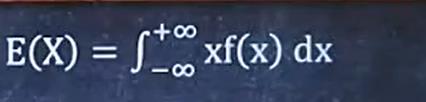

2、求连续型的期望E(x)

连续型的期望公式:E(x) = xf(x)dx在无穷上求积分

公式如下:

例题:

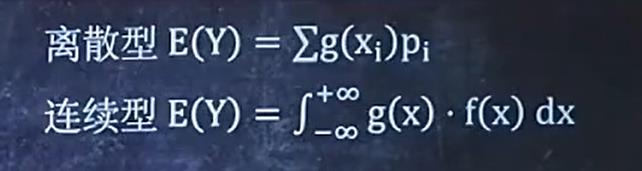

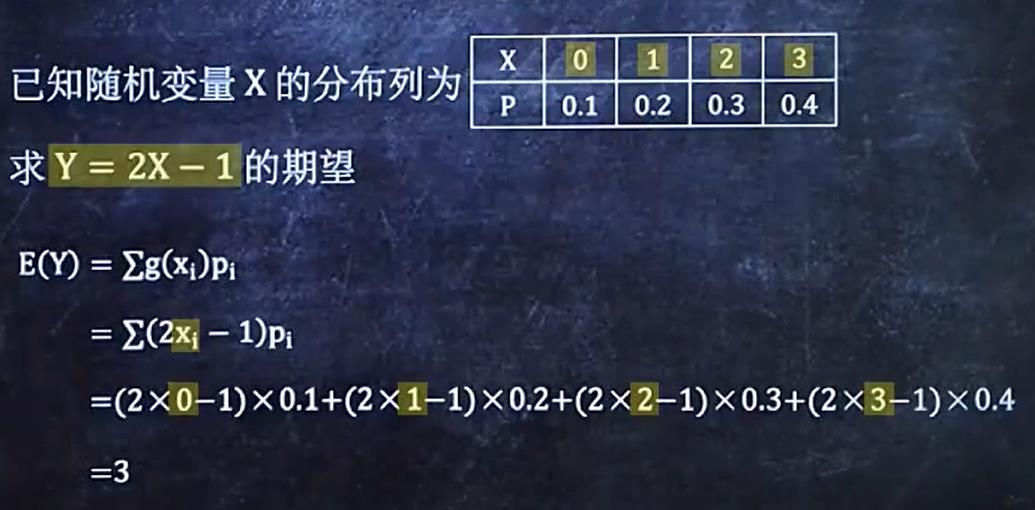

3、已知Y=g(x),求E(Y)

公式如下:

其实也很好理解,之前的连续性E(x)=xf(x)dx求积分,那么带入下面的Y=g(x)=x,也就是得到xf(x)dx

离散型的例题:

连续型的例题:

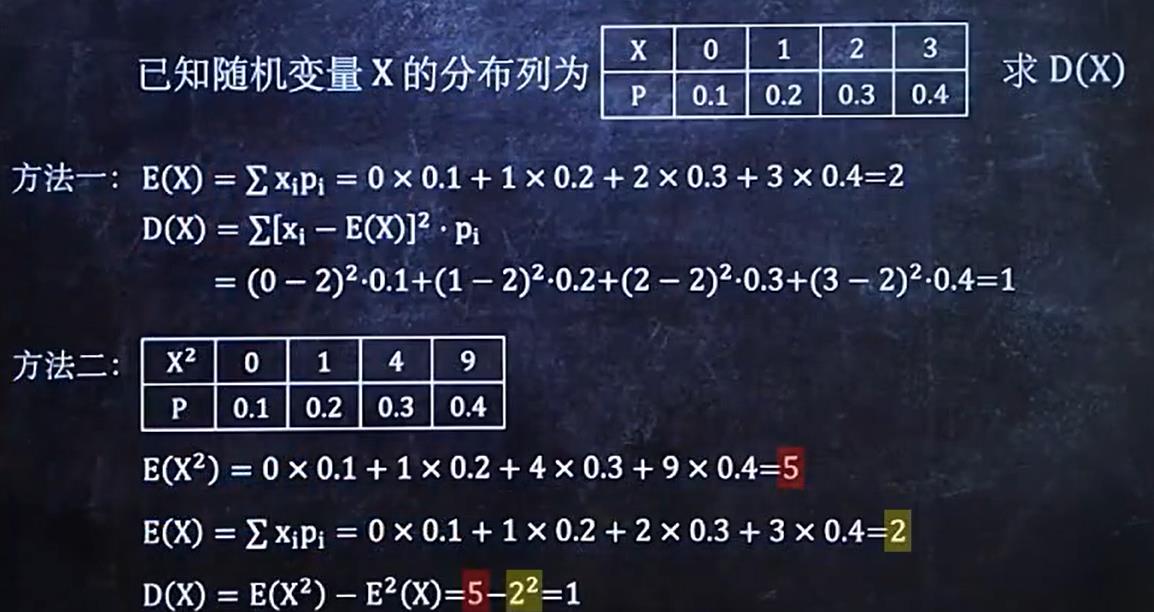

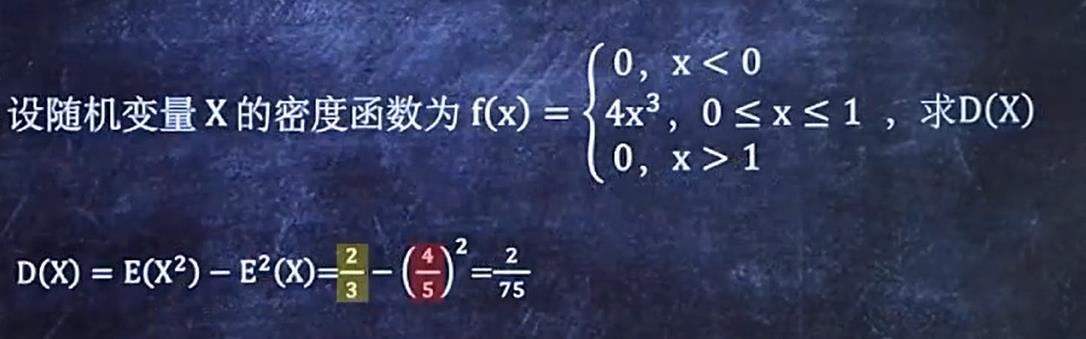

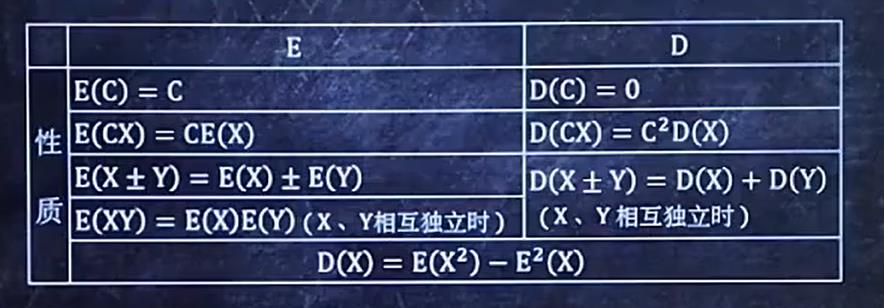

4、求方差D(x)

记住两个公式(主要是第二个D(x)=E(x2)-[E(x)2]

例题1(离散型):

例题2(连续型):

5、根据E(x)、D(x)的性质进行复杂运算

看表:

例题:

6、E(x)、D(x)与各种分布的综合题

各种分布的公式:

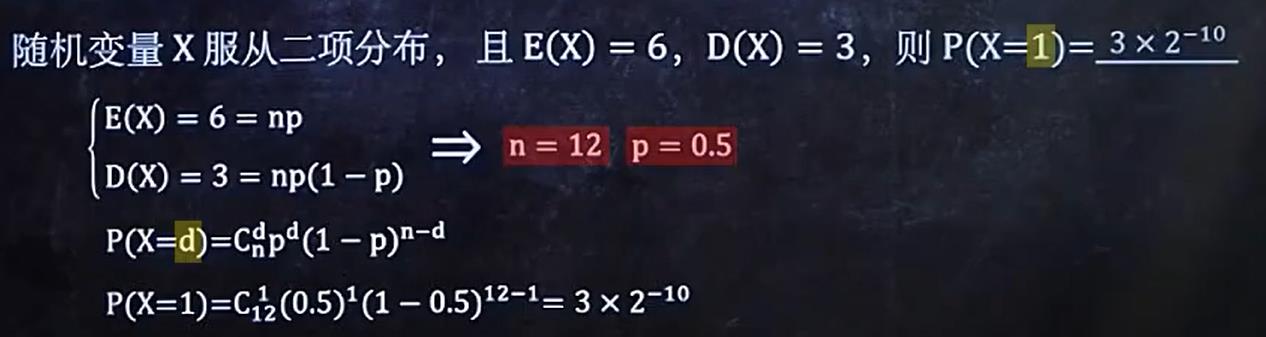

例题1:(二项分布)

例题2:(泊松分布)

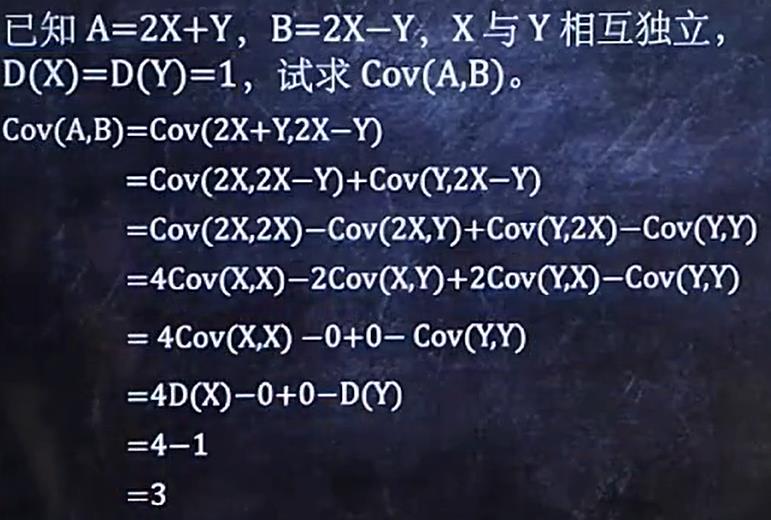

第八章(协方差)

1、Cov、ρxy、D相关类题目

开背:

例题1:

例题2:

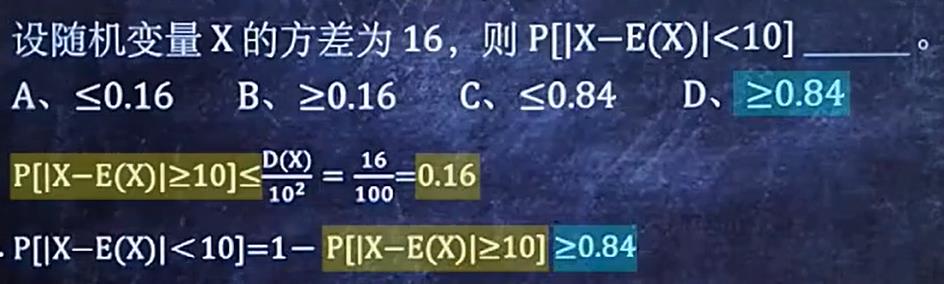

2、利用切比雪夫不等式求概率

有公式:

例题:

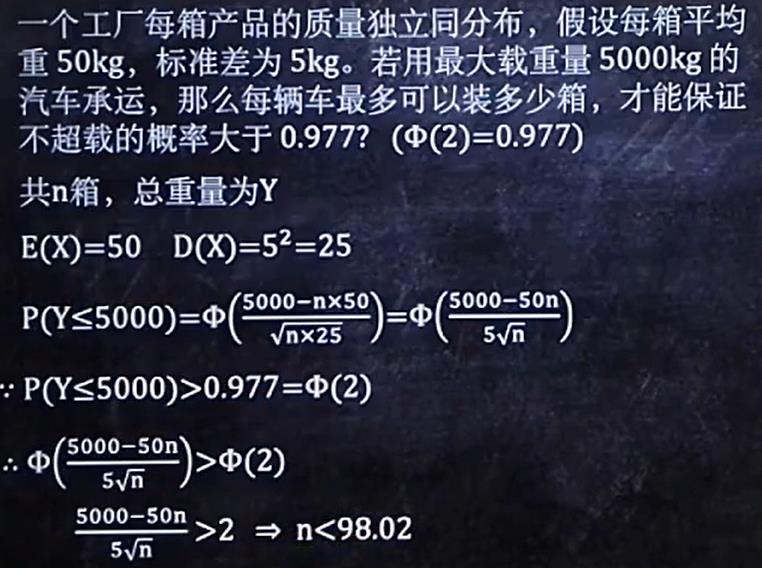

3、多项独立同分布,求总和怎样的概率

还是看公式:

例题1:

例题2:

第九章(三大分布)

1、常用统计量

①样本均值

②样本k阶矩

③样本方差

④样本标准差

⑤样本k阶中心矩

注意B2和S2的区别(一个是1/n-1,一个是1/n)

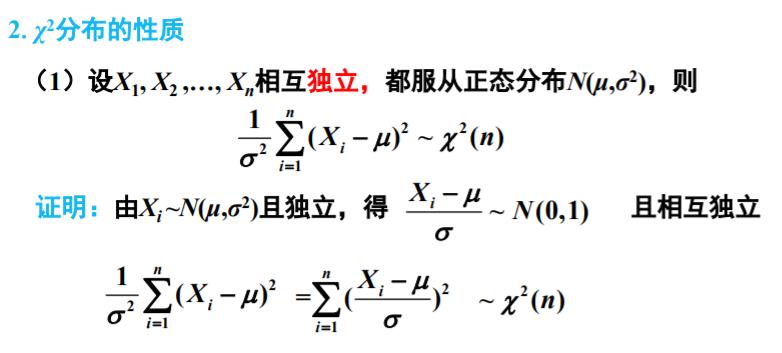

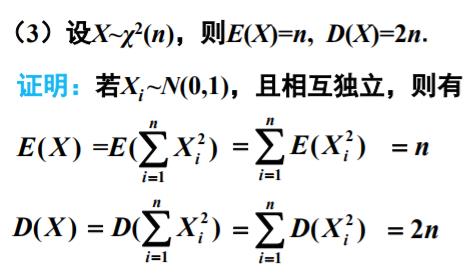

2、三大分布

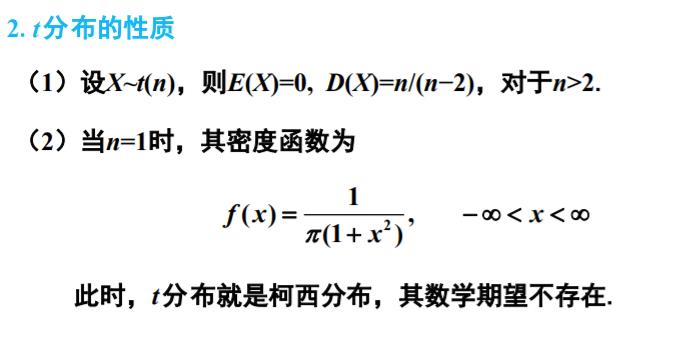

分别是χ2分布(卡方分布)、t分布、F分布

χ2分布有可加性、Ex=n、Dx=2n

t分布的Ex=0、Dx=n/(n-2)

F分布,上下都是卡方分布

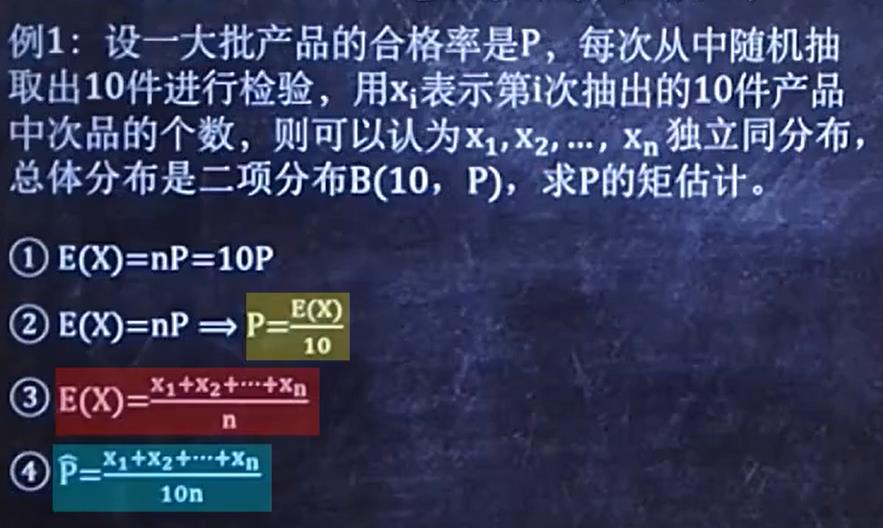

第一章(矩估计)

1、求某一未知参数的矩估计

步骤如下:

例题1:

例题2:

-

先用公式求出E(x)

-

然后写出未知数等于多少E(x)的形式

-

写出实际的E(x)

-

最后将实际的E(x)带入到未知数方程中,得出答案

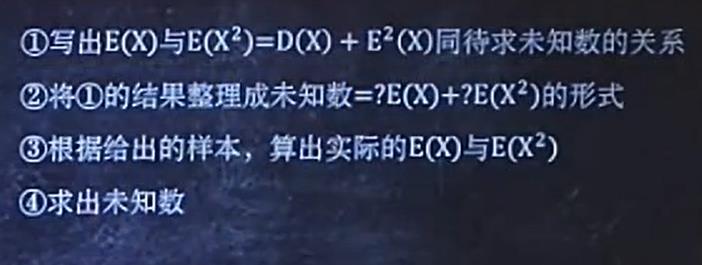

2、求两个未知参数的矩估计

步骤如下:

例题1:

书上例题

- 算出E(x)和E(x2)

- 写出未知数等于?E(x)+?E(x2)

- 根据给出的样本求出实际的E(x)和E(x2)

- 求出未知数就是矩估计

第二章(最大似然估计)

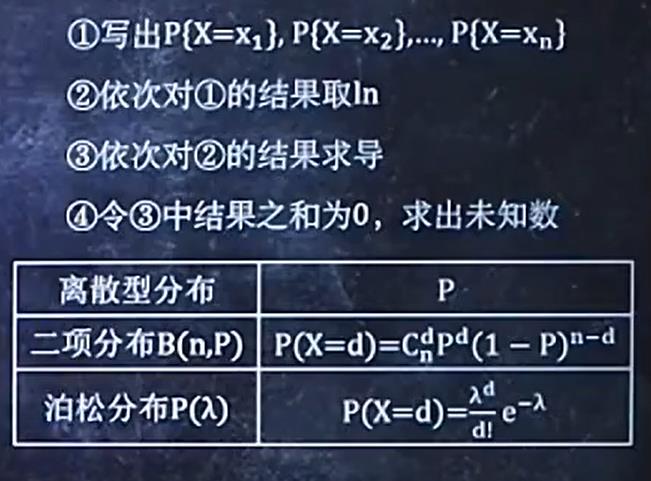

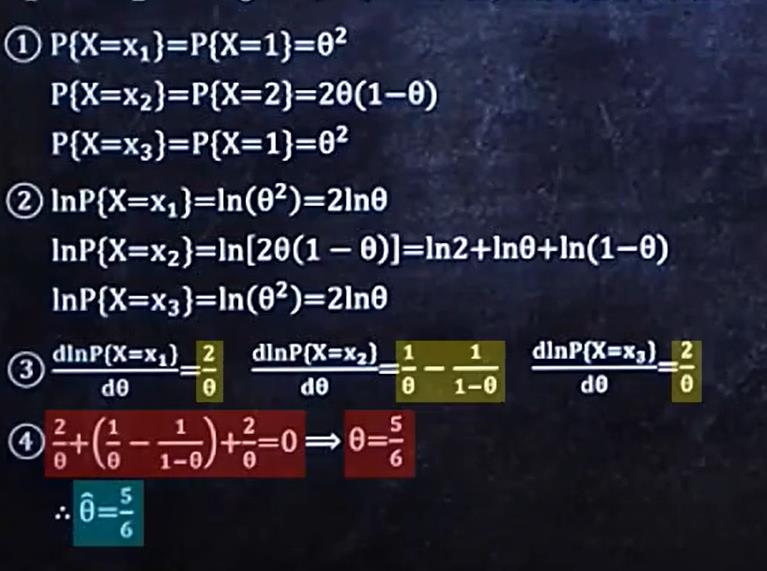

1、求出某离散型参数的最大似然估计量

步骤如下:

例题1:

-

写出每个x的分布律

-

对每个分布取ln

-

对ln的结果求导

-

令求导的结果为0,求出未知数

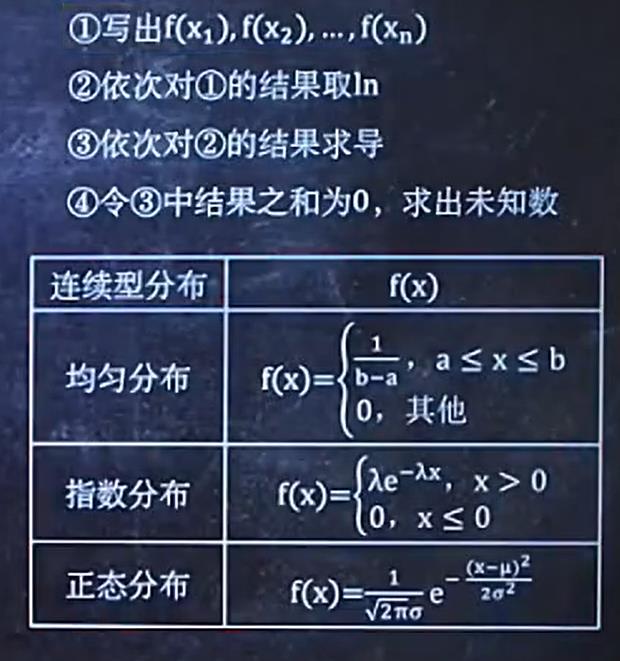

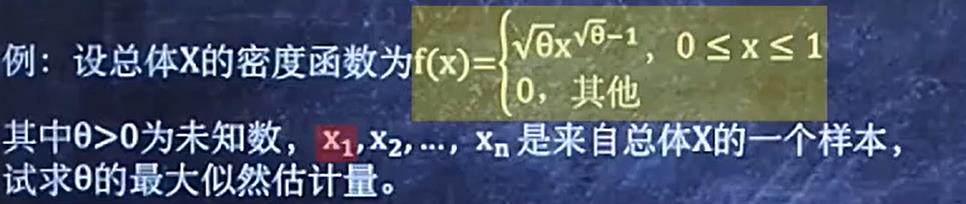

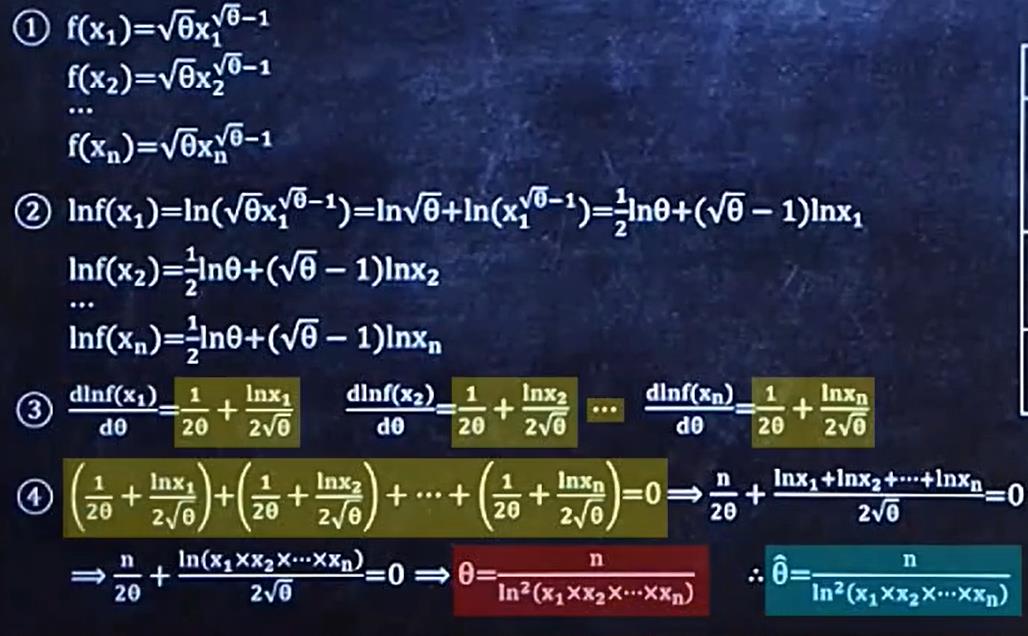

2、求出某连续型参数的最大似然估计量

步骤如下:

和上一类型差不多,这里第一步先求每个fx就可以了

例题1:

- 求出fx1、fx2、fx3…fxn

- 对每个fx求ln

- 对ln结果求导

- 多个求导结果相加要等于0,求出未知数

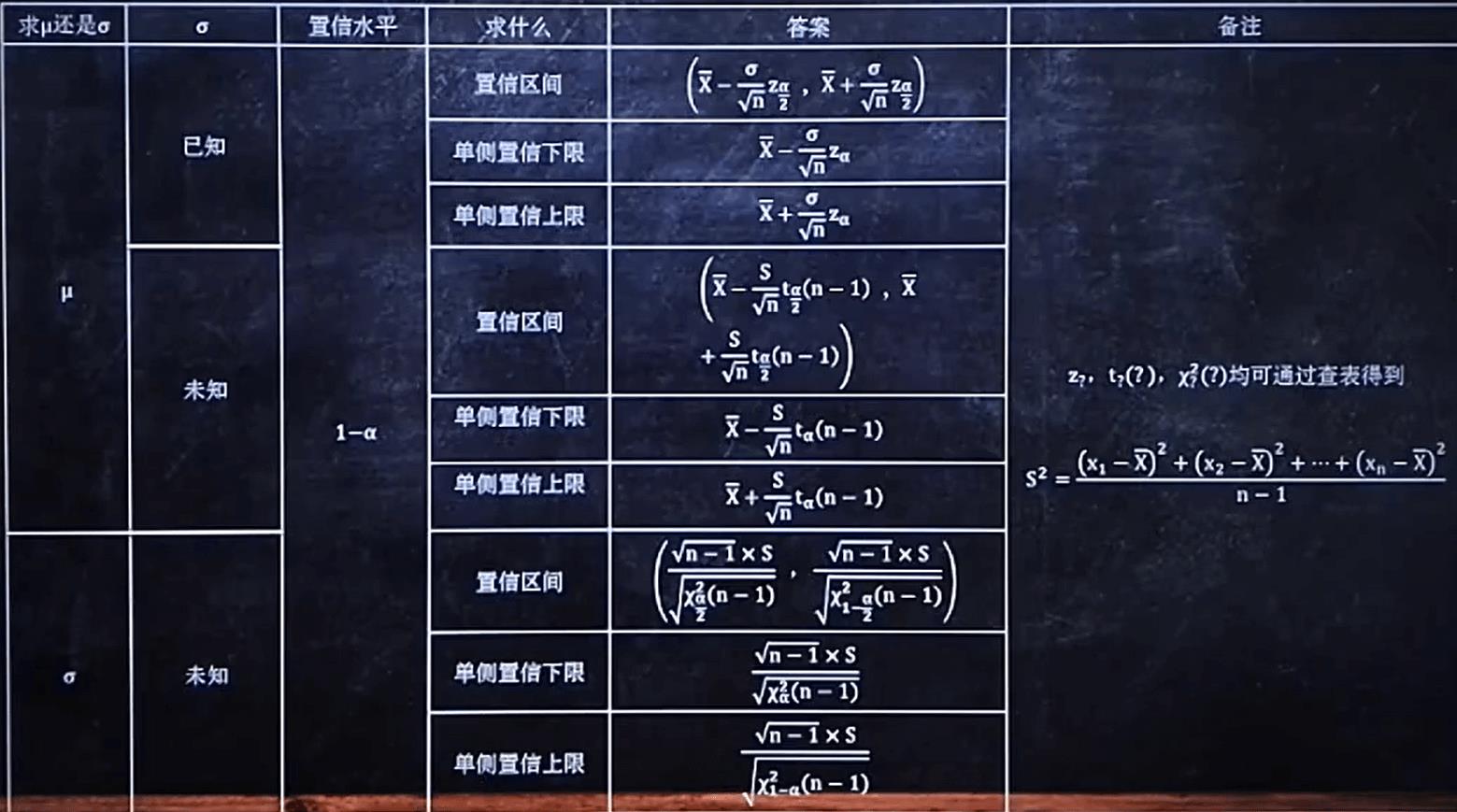

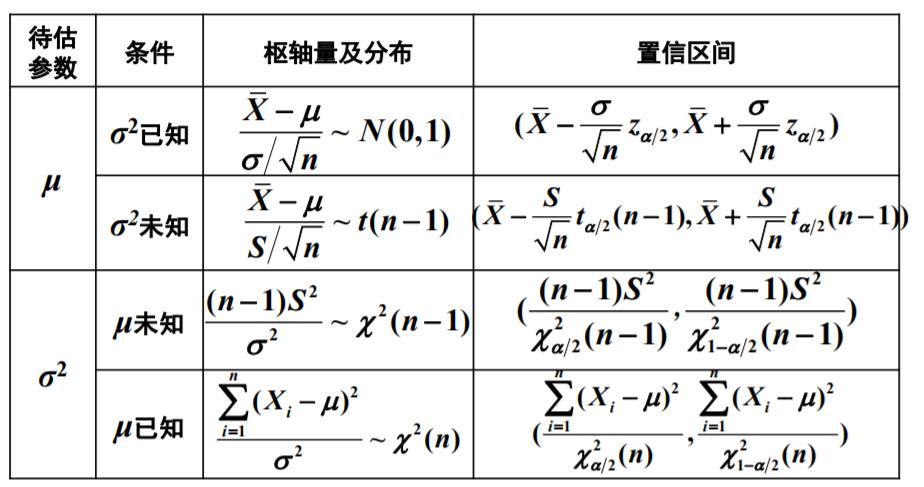

第三章(区间估计)

区间估计

看表!考点有标准化等

单个正态总体参数的区间估计(老师的ppt)

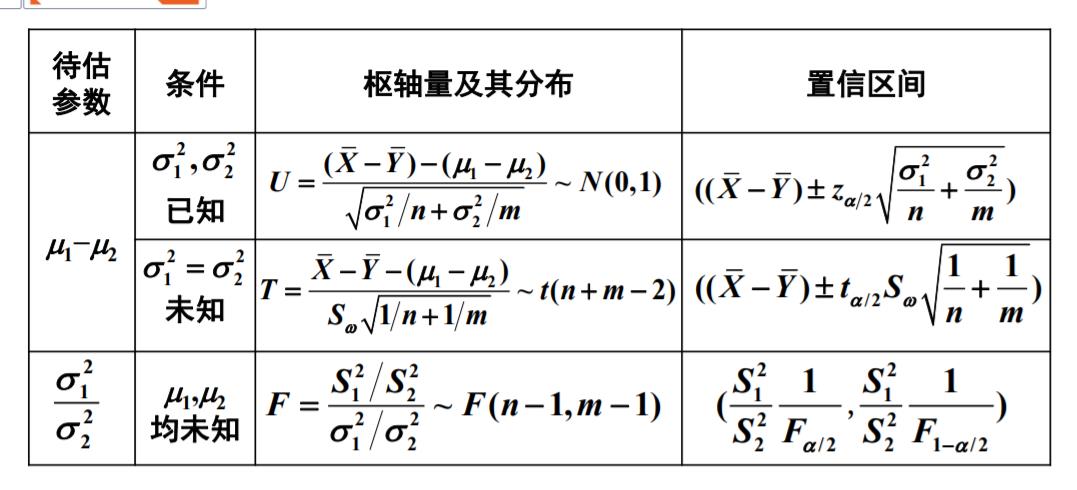

两个正态总体参数的区间估计(老师的ppt)

一定要记住前面的三个分布!!!

此外,书上p175页也有上图的公式

背完上面的公式我们来看例题~

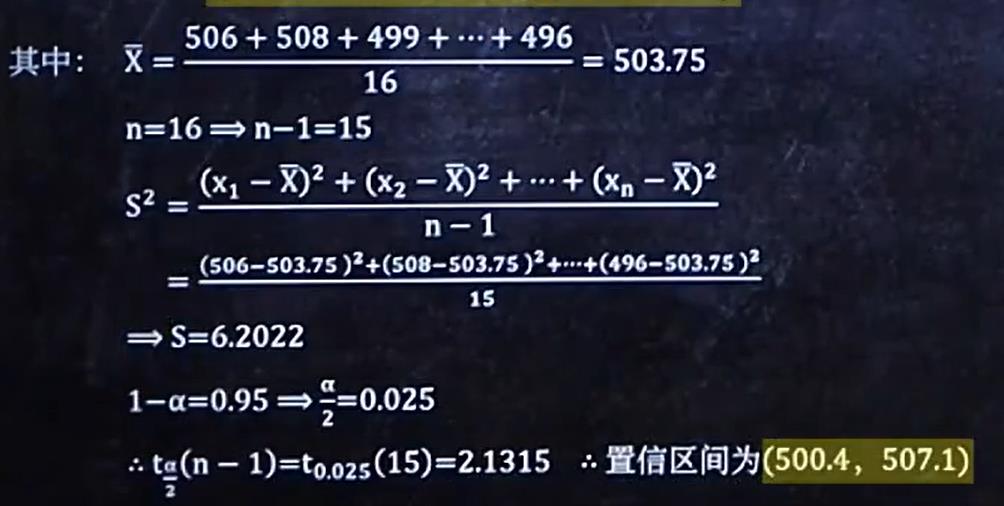

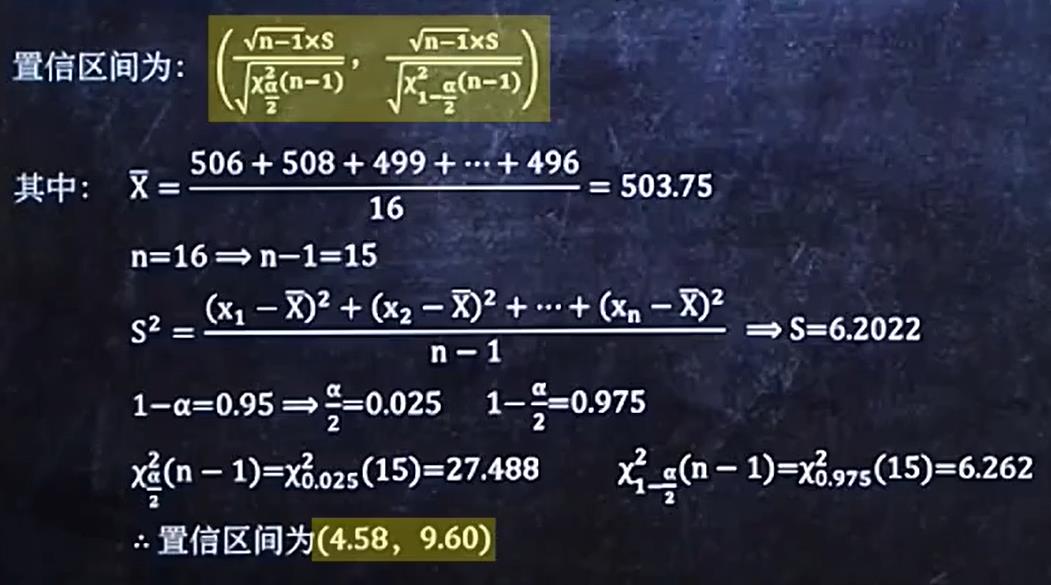

例题1:

首先看求什么的置信区间,是求μ的,那么就是正态分布标准化公式的那套

其次置信水平为0.95那么1-α=0.95,α=0.05,所以α/2=0.025

并且没有σ,所以我们需要用s来代替σ

因为(n-1)s2/σ2满足t分布,所以有如下的置信区间

将算出的各种值带入求解:

例题2:

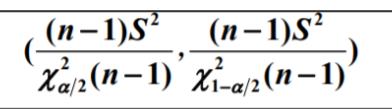

首先分析求哪个的置信区间,可以看到求σ的,那么就是套卡方分布那套

置信水平0.95,1-α=0.95,α=0.025

又因为μ没给,就用(n-1)s2/σ2~卡方(n-1),得到σ2的置信区间:

带入求就好了

注意!!!上图的置信区间是σ2的,我们要求的是σ的,需要根号一下!

答案:

还有可能考μ1-μ2的类型,背表!!!!

第四章(假设检验)

假设检验

和上一章内容有关,假设检验这里就学了一共6个公式

第一种类型——Z检验法:

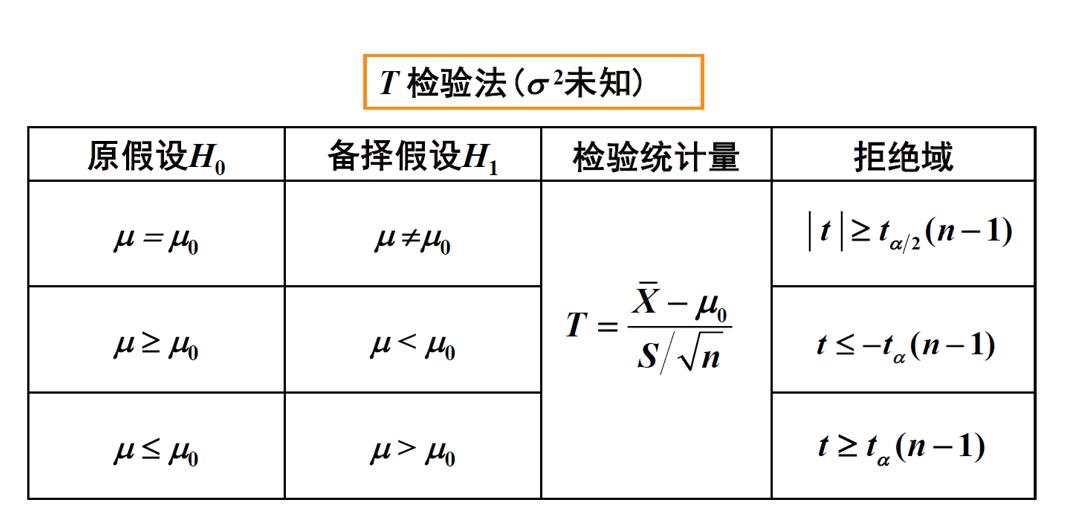

第二种类型——T检验法:

需要注意的是,我们的原假设尽量是向良好的结果假设。

另外就是拒绝域问题,我们求出来的值在拒绝域之内,就是被拒绝了,就是不符合我们的原假设。在拒绝域之外就是良好的,符合我们的原假设。

例题就看书上的p215页的三道题目就好了

以上是关于概率论与数理统计期末不挂科复习笔记的主要内容,如果未能解决你的问题,请参考以下文章