R语言实战案例-蒙特卡罗方法(附实现代码)

Posted 文宇肃然

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了R语言实战案例-蒙特卡罗方法(附实现代码)相关的知识,希望对你有一定的参考价值。

前言

蒙特卡罗模拟已成为衍生证券定价和风险管理的重要工具,这些应用反过来刺激了对新的蒙特卡罗方法的研究,并重新引起了人们对某些旧有技术的兴趣。

Monte Carlo simulation has become an essential tool in the pricing of derivative securities and in risk management. These applications have, in turn, stimulated research into new Monte Carlo methods and renewed interest in some older techniques.

除此之外,蒙特卡罗模拟在宏观经济学、生物医学、计算物理学等众多领域应用广泛。

蒙特卡罗方法的思路可以追溯到蒲丰投针试验:

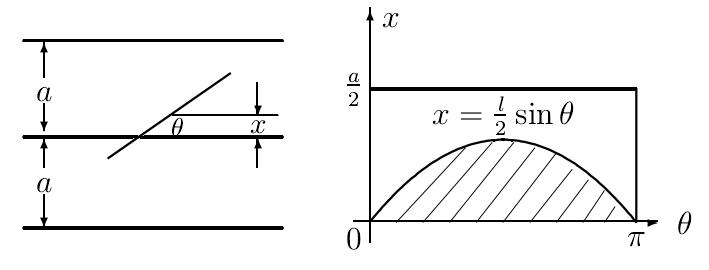

1777年,蒲丰伯爵乔治·路易斯·勒克莱尔(Georges-Louis Leclerc De Buffon,1707-1788)进行了投针试验:设平面上画有等距为a的一簇平行线,取一枚长度小于a的针随意扔到平面上,通过计算针与平行线相交的概率,可以得到圆周率π的估计值(2ln)/(ak),其中l为针的长度,n为随机投针的次数,k为针与线相交的次数。

图:蒲丰投针的几何概率计

以上是关于R语言实战案例-蒙特卡罗方法(附实现代码)的主要内容,如果未能解决你的问题,请参考以下文章

R语言实战应用精讲50篇(三十三)-R-circlize包应用案例详解(附R语言代码)

R语言实战应用精讲50篇(二十九)-数据可视化应用案例(附R语言代码)

数学建模2018年全国大学生数学建模-热防护服的设计(附部分MATLAB代码)

数据可视化应用IDW插值计算实战案例(附Python和R语言代码)