R假设检验之Breusch-Godfrey检验(Breusch-Godfrey Test)

Posted Data+Science+Insight

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了R假设检验之Breusch-Godfrey检验(Breusch-Godfrey Test)相关的知识,希望对你有一定的参考价值。

R假设检验之Breusch-Godfrey检验(Breusch-Godfrey Test)

线性回归中的一个关键假设是残差之间不存在相关性,即残差是独立的。

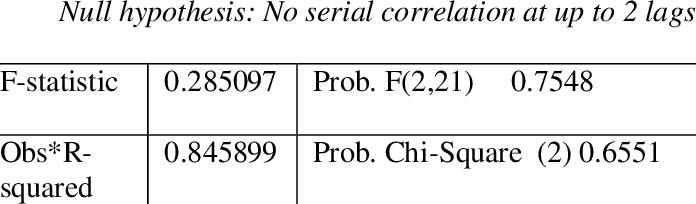

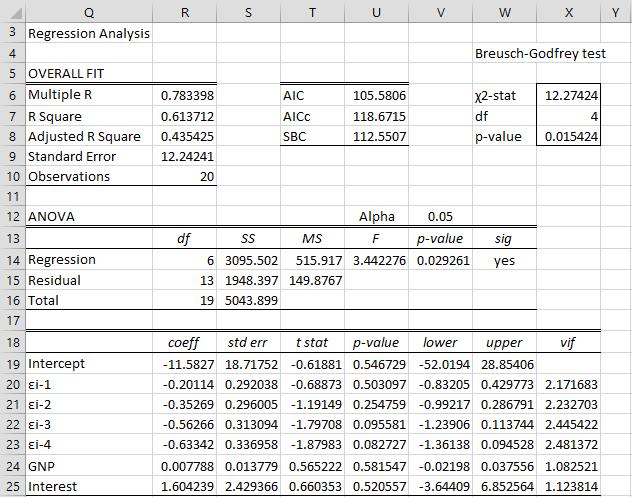

为了测试一阶自相关,我们可以执行Durbin-Watson检验。然而,如果我们想测试高阶的自相关(autocorrelation),那么我们需要执行一个Breusch-Godfrey检验。

Breusch-Godfrey检验使用以下假设:

H0(零假设):小于或等于p的任何阶都不存在自相关。

Ha(替代假设):在小于或等于p的某个阶上存在自相关。

检验统计量服从p个自由度的卡方分布。

如果这个检验统计量对应的p值小于一定的显著性水平(如0.05),那么我们可以拒绝零假设,并得出小于或等于p的某个阶的残差之间存在自相关的结论。

为了在R中执行Breusch-Godfrey测试,我们可以使用lmtest库中的bgtest(y~x,order=p)函数。

我们创建一个包含两个预测变量(x1和x2)和一个响应变量(y)的仿真数据集。

#create dataset

df <- data.frame(x1=c以上是关于R假设检验之Breusch-Godfrey检验(Breusch-Godfrey Test)的主要内容,如果未能解决你的问题,请参考以下文章

R假设检验之k-s检验(KOLMOGOROV AND SMIRNOV TEST)

R假设检验之莫德中位数检验(Mood‘s Median Test)

R假设检验之Breusch-Pagan检验(Breusch-Pagan Test)

R假设检验之Durbin-Watson检验(Durbin-Watson Test)