天风策略成长“出奇”:SaaS系列汇总之一

Posted 分析师徐彪

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了天风策略成长“出奇”:SaaS系列汇总之一相关的知识,希望对你有一定的参考价值。

成长“出奇”:SaaS系列汇总之一

天风策略:刘晨明/肖超虎/李如娟/徐彪

联系人:韩旭东/许向真

具体报告内容和数据交流请联系:

韩旭东/18601627985

SAAS行业作为美国已经成长了几年的行业,行业的脉络,研究模式,产业格局,公司地位都已经有了很清晰的模式,国内对海外公司的研究过去一年中因为市场风格的因素相对较少,但是16年及之前不管是券商还是第三方还是行业都有了比较多的研究,在这里,一方面对过去一年的行业变化抽象地做一些总结,另一方面,希望找到更深刻的行业变化的内因并演绎对未来的一些看法。

首先再次快速总结下到现在为止大家基本共识的一些SAAS的结论性的东西:

1 无论中美,IAAS的成熟是SAAS大规模爆发的前提,AWS从15年开始逐渐成熟也是美国出现很多大SAAS公司的基础。(以上公司业绩爆发的时点统计)

2 生意模式都是靠高Sales and Marketing推广产品,前期都是高毛利低。估值普遍PS。

3 并购是永恒的主题,靠并购扩张是企业发展的不变动力,也是股价能持续上涨的因素。

4 Billings 和 LTV/CAC 以及员工人数和收入的比例是基础分析指标

5 SAAS公司基本不做IAAS(非常少),但是比较多PAAS。IAAS和PAAS也在共存。

以上几点基本是大家共识,不再赘述,近期再次review这些海外公司,有几点,个人感觉值得更多了解。

云的本质是资源最大化程度的共享(带宽,存储,水电 etc.),基于此的SAAS通过虚拟化和SDN,把单位边际成本效率发挥到最大,且如上述所说,SAAS公司不承担IAAS的大量资本性现金流支出,而边际客户的成本支出又很低,所以理论上市场稳定之后,相对较低的Sales and Marketing,RD和G&A会保持在一个水平上。

Workday由于早期有一定的定制化实施业务,拉低了整体毛利水平,公司扣掉非定制化业务之后的公有云saas毛利率一直维持在65%以上。后续随着定制化业务的占比越来越少,毛利水平一直稳步提升。

ServiceNow 有从ITSM到ITOM的扩张,规模效应明显,毛利率提升迅速。

Hubspot以SMB中小企业为起步开始,产品标准化程度强,成本收入规模效应强。

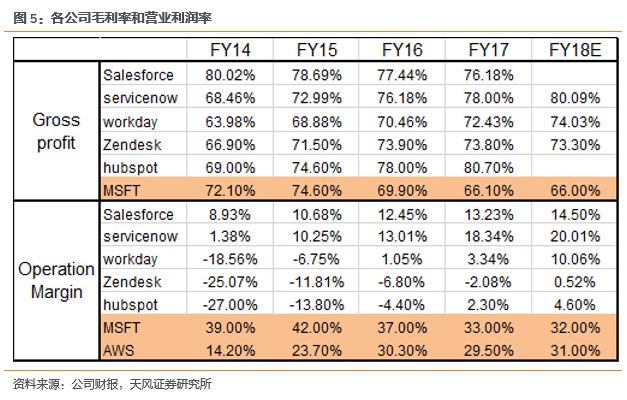

Salesforce 的SAAS业务毛利率稳定在80%以上的水准,实施业务毛利率下降快速从12年的21%下滑到近期的14%,导致整体毛利率水平轻微下滑,15、16年后开始逐渐大规模增加PAAS平台的规模和收入力量毛利逐渐稳定。

整体来看行业的毛利率水平在75%-85%之间,毛利率随着规模效应(大客户新产品扩张带来的合同金额增加大于成本增加,中小客户的客户数扩张大于成本扩张)的增加而逐渐增加,但是以稳定之后的情况来看,75%-85%是合理的毛利率预估区间。

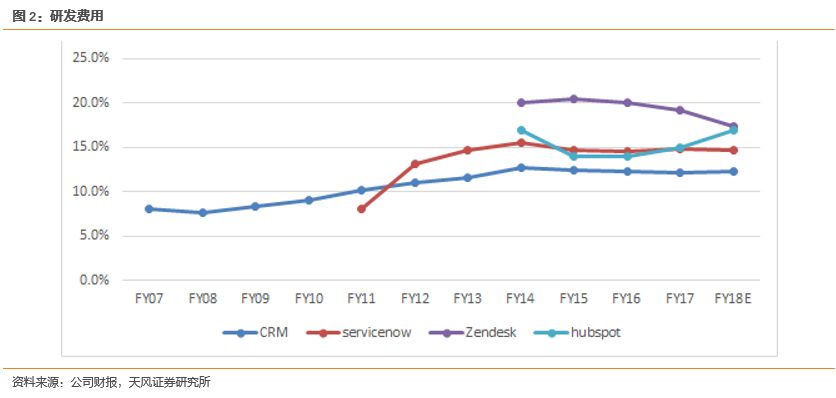

Workday由于早期有一定的定制化实施业务,对RD的影响较大且没有公布的分拆研发费用,所以不计入统计,Hubsport(早期产品投入较多且外部相关营销渠道变化比较大,需要不断投入研发以适应新的需求),ServiceNow和Salesforce不断有新产品推出,导致RD费用逐渐上升,但是近几年进入稳定时期,老产品RD投入降低,新产品RD投入增加,取得均衡。

整体来看行业的研发费用率水平在10%-15%之间,公司成熟之后新老产品的节奏把握会导致研发水平比较稳定,假定行业全部成熟,没有大的新品类投入,研发费用率有望降低到salesforcce初期的5-10%(07-11年 salesforce只有一款主力产品)。

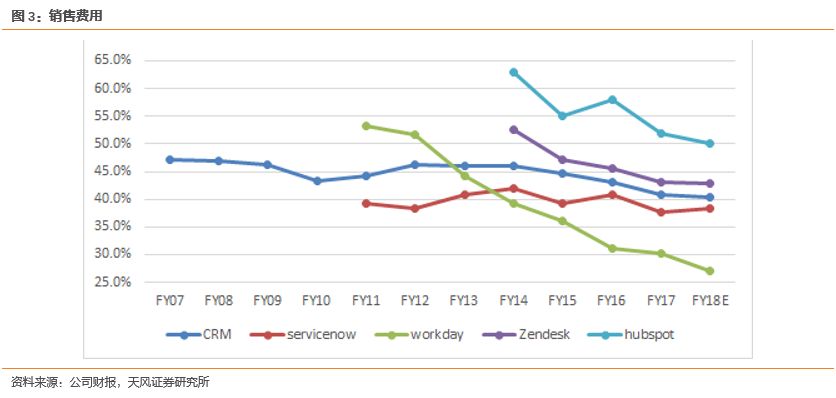

Workday由于主力关注大客户,且新品相对比较少,所以S&M处于快速下降的低水位。根据公司年报,Hubspot的客户群体以小客户为主,因此续费率相比其他家都低(80% VS 95%+),所以S&M的水平整体很高。

Salesforce和ServiceNow由于一方面大小客户都有(后面详解客户情况),其次不断有新产品推出(salesforce 从Sales到Marketing到service 到platform etc。 servicenow从ITSM到ITOM 到HCM customer service),所以S&M水平缓慢下滑至35-45%之间。

整体来看行业的营销和销售费用率水平随着客户结构的不同有较大的差异,大客户专注型公司可以更好的控制这部分费用。随着现在所有的产品公司都重点关注大公司,且假设行业成熟终点将来没有新产品推出的话,这块费用有望在20-30%左右。如果大小客户一起做的,在行业成熟后可能在30-40%之间。

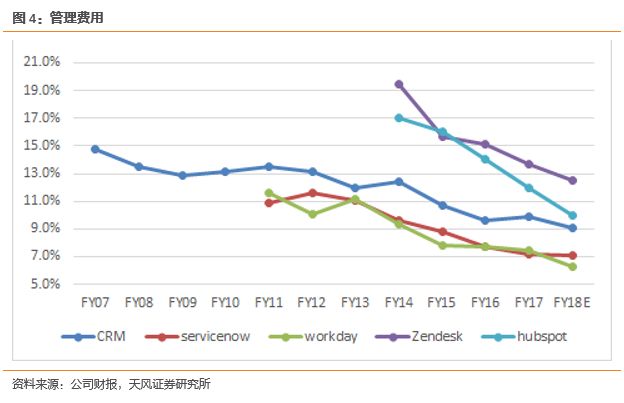

G&A的费用随着扩张带来的规模效应稳定下降,假设将来业务成熟后维持在7%左右。

所以从财报的角度来看,如果行业完全成熟,没有大规模的扩张和并购以及新品研发,企业的运营利润率会维持30%的水平(按照四家龙头财务指标走势,成熟SaaS企业的毛利率约为80%,扣除研发、财务和管理三项费用率后得到的结果),隐含净利润率在25%左右(扣除税费)。企业在扩张期随着产品和客户的扩张,相关费用的边际收益明显放大,运营现金流逐渐放大,如果扩张到一定程度企业没有新的市场方向,那么较高的毛利,较低的费用率,隐含的净利润率逐渐释放,带来较高的ROE水平和稳定运营现金流,如果不符合以上的情况,现金流折现的估值体系就不复存在。持续PS的故事就很难维持下去了。

结合上面的判断,通过下面的数据可以看出,在纵向产业链的利润分配过程中,IAAS企业相对来讲成本投入相对比较高,费用投入相对比较低,所以虽然毛利相比SAAS企业稍低,但是OPM在开始处于很高的位置。

客户入口相比IAAS更加重要(因为客户要用的是SAAS本身,所有的客户体验和应用通过SAAS来体现,且IAAS绝对不能做SAAS,否则就是与所有客户作对了),所以SAAS企业在和IAAS的利润抢夺战之中还是有很相当的谈判优势的。所以结合上面对SAAS企业的利润水平判断,在比较长的一段时间内,IAAS和SAAS企业在OPM层面处于对等的地位。

经过多年的发展,美国的SAAS行业已经形成了基于产品的明确的行业格局,强者恒强优势明显且市占率持续提升,回顾企业发展路径,收购和PAAS平台是形成如此格局的重点。

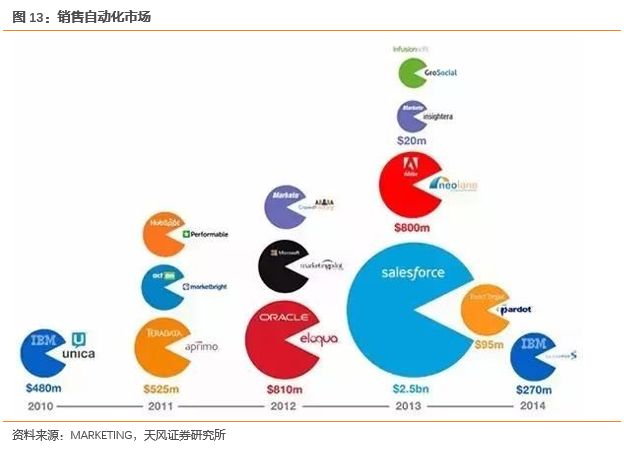

收购作为SAAS行业的常态,以最成熟的Salesforce为例,收购主要三个目的(图表中按照对应标签颜色进行标记):

A:进入新的客户,作为通用型产品平台,对每个行业的深度理解是产品可以在不同行业深入扎根的重点,并购作为最快速的方式,是很好的扩大客户数,进入新行业,理解新行业的最优途径。此类新收购的关注重点是潜在客户数的增加情况。关键在于与现有产品的协同力量整合效应。(深蓝)

B:进入新的产品领域,SAAS企业普遍的问题是市场空间的持续扩张,现有产品稳定后尽快进入新的相关产品领域快速提高客户合同单价是企业市场空间提升的不二法门,此类型收购的关注重点是客户单价的增加空间潜力。关键在于与现有客户的的协同能力有多强。(黄色)

C:持续提高产品力,从2015年起,AI大数据等新技术对各个产品的产品力增加逐渐显现,不管是IT自动咨询,收购自助客服,还是大规模的数据清洗整理,都是提升产品力,替客户节约成本,提升单价的有效方式,此类型收购的关注重点是客户单价的增加空间潜力,关键在于与现有产品的融入和整合能力是否足够。同时,以AI的原理为例,它是基于大数据不断训练下的的模型参数优化,所以知识库的数据量,结构化数据的情况等是核心要素,这点来讲,很多产品类型中越大规模的企业越有持续的优势和壁垒。(灰色)

同时,作为通用型产品平台,PAAS生态系统的重要程度甚至超过并购,主流产品公司都有相关Platform,对PAAS的理解除了抽成带来的收入利润,更重要的是,作为平台型应用,必须兼容完美满足各行各业的需求。

CRM/HRM/ITSM etc. 作为基础应用,适应各行业各个公司甚至各个场景的具体业务必然会遇到各种瓶颈,同时随着行业和企业本身的发展,新兴的需求不断显现,开放的PAAS生态的作用更多的是让自己的产品圈深入到不同行业的细节,更好的满足多种客户的多样化需求,这样就形成了很好的壁垒,很像大树的根系,盘根错节且深入地下。紧紧抓住客户,形成不可撼动的行业壁垒。

尤其是对SMB客户,多样化的需求决定了企业无法完全通过自身完成成千上万的需求满足,必须通过PAAS系统保证持续较高的续费率。关键的观察指标是PAAS生态的参与人数和APP数量及行业分布。

以上几家SAAS企业除了Workday从企业定位之初就主攻中大型企业之外,大部分玩家的设立之初都是从中小企业开始逐渐走向大客户,到现在为止,成规模的企业所有的努力都在开拓大客户的数量和占比。相比于小客户,大客户的续费率,规模效应,交叉销售形成的持续客单价提升空间,单人工产出等都远远好于小客户。(在SAAS领域还有一个问题是市场空间无法预估,如下表,Salesforce经过多年发展,客户数量进入稳定期。客户总量和大客户占比可以作为其他产品客户的潜在空间做一定的评估基础)

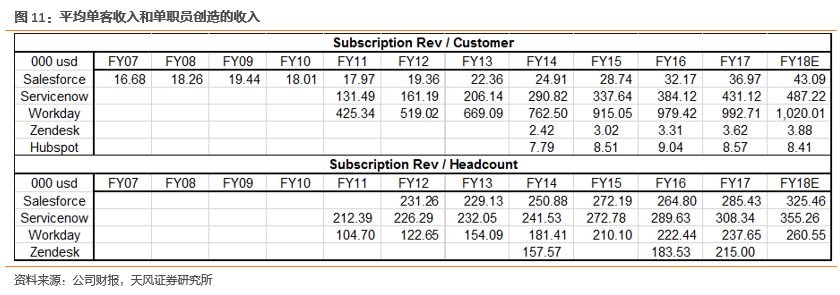

可以看出Zendesk和Hubspot绝对的SMB战略,Salesforce主要是由于大客户占比相对较低,所以Rev by customer相对较低,但是明确的看出有大客户的headcount rev的规模效应更强。同时在大客户身上也更容易形成交叉销售,建立长期的深度关系和客户壁垒。

形成这个现状的成因很多,主要有:

1 小客户做到一定规模之后市场空间不够,同时SAAS企业的效率(续费率,Rev/Headcount,LTV/CAC等指标)相对较差,驱动企业必须寻找更有效的路径。(Hubspot续费率80%,Workday和Now的续费率平均在97%)

2 以上SAAS公司成立时间大多在2005-2015年之间成立,扩张,伴随着互联网企业的发展和IAAS的逐渐成熟,有很多客户逐渐长大,比如FB Google等新经济的代表。

3 以上SAAS公司的主力市场都在美欧,美欧的经济结构以民营企业为主,在SAAS对企业的各方面综合提升明显显现之后大企业迅速跟进。

这个和中国的背景差异较大,中国的经济主体中国有经济为主,包括基础的IAAS云计算so far为止都是私有云,政务云为主(私有云的SAAS和公有云SAAS的效率差异巨大),公有云的龙头BABA 2017年的收入112亿RMB,只有AWS 2014年的收入已经46亿美金。所以还没有完全产生向以上巨头一样的公司,但是生产效率的提升是社会前进不可阻挡的趋势,我们相信随着IAAS基础设施在阿里,华为等代表企业下的不断完善,中国的部分中大型企业也会逐渐进入公有云和SAAS的客户名单中。在此之前,到现在为止,中国的SAAS企业还处于刚起步阶段,中小型企业的市场空间还巨大,可以相比海外同类公司比如hubspot和zendesk的指标体系和估值体系来进行参考。

回顾产业发展历史,我们发现一些产品类型比如财务,HR,IT,销售等,社会组织变化较小,虽然各行业差异较大,但是整体流程规则以及下游应用环境没有发生太大的变化,更多的是精细化的管理,新增了很多新的功能(比如HR的功能越来越丰富,但是还是面对组织体系内部的流程化应用)。所以这些产品类型上的新增企业并不是很多,都是现有企业的不断扩张为主。

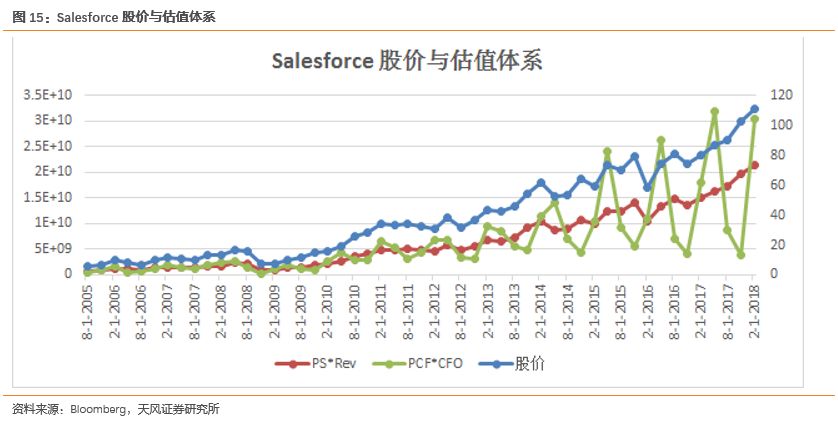

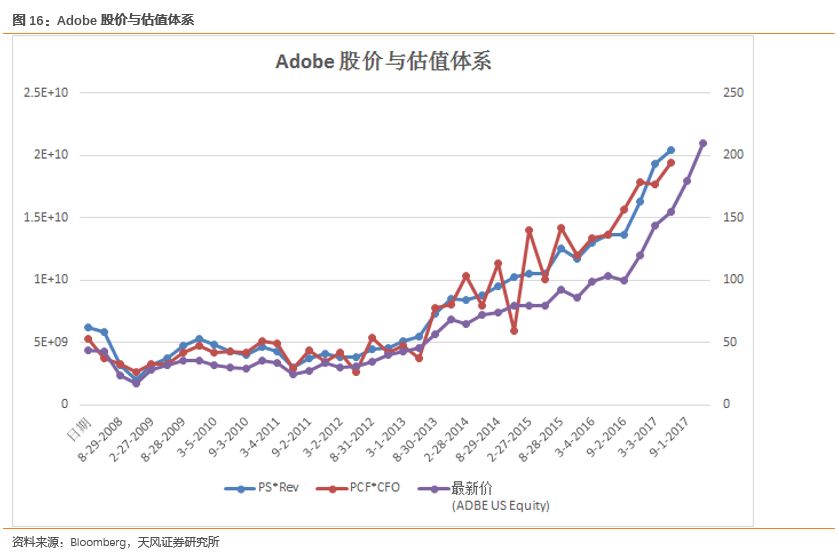

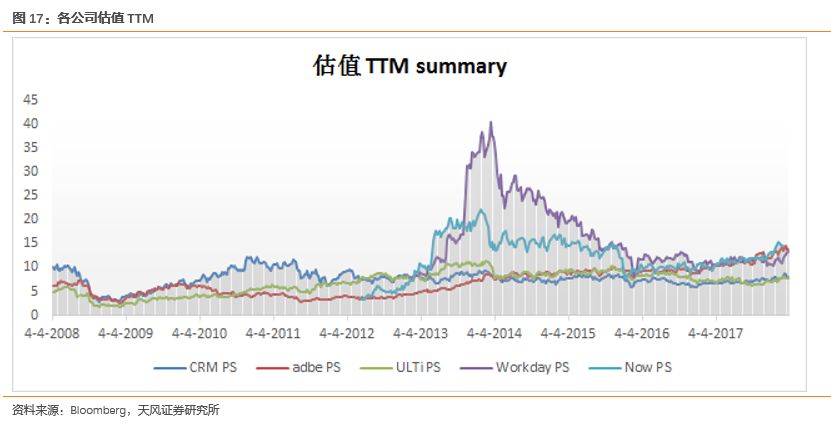

众所周知,SAAS企业的估值体系一直是PS,如第一点所言,PS的内核是隐含净利润率的PE,所以如果企业的商业模式无法随着规模效应明显降低费用率(用LTV/CAC Rev+Billings per headcount 用CFO/Rev etc 大客户比例和订单量等.指标来观察)。但是我们也可以看到,随着企业业务的成熟,PS和PCF均可解释股价的变动。(新产品推广和企业投入期CFO的变化太大,所以不太合适用作估值的解释,如13-15年之间的adobe和16年的servicenow)

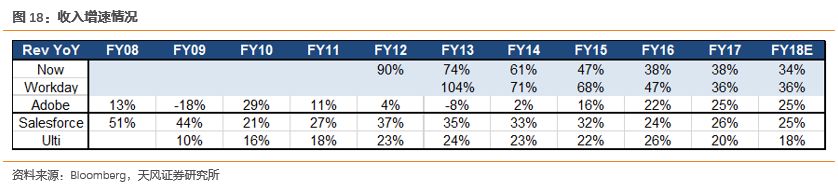

可以看出Now和Workday在高增速时期,享受了10-20X之间TTM的PS,在16-17年,一方面有市场估值的整体提升,另一方面这两个公司也有新的产品预期(Now进入Customer service HCM, Workday进入Finance等) 估值有了进一步的提升。同时其Rev增速也远高于Salesforce和Ulti。

Salesforce和Ulti在企业增速稳定之后,估值稳定在5-10X PS之间。

Adobe是12年开始战略转型,从订阅转化为云服务后PS有了明显的增长,Rev growth也有了稳定的成长。

综合而言,从客户的角度,大客户的能力在于定制化,定制化的能力在于行业深度理解,SMB的能力在于多样化和高灵活度。重点在于生态系统的完善。结合之前的观点,演绎行业的未来,通用领域的强者恒强很难颠覆。从产品的角度,依托于一项核心产品的逐步扩张,通过并购进入大行业大产品类型,通过PAAS平台深入行业细节,最后在行业相对成熟的时候依靠产品和客户的双壁垒形成稳定的现金流企业,是SAAS企业共同发展的路径。也是企业估值的基础。

风险提示:科技公司的研发风险,汇率风险。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《SaaS系列汇总之一》

对外发布时间 2018年4月14日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 刘晨明 SAC 执业证书编号:

S1110516090006

肖超虎 SAC 执业证书编号:

S1110518020001

李如娟 SAC 执业证书编号:

S1110518030001

徐 彪 SAC 执业证书编号:

S1110516080001

联系人 许向真

天风策略团队成员介绍

徐 彪 首席。复旦大学国民经济专业硕士、吉林大学载运工具运用工程学士,曾在招商银行负责财富管理条线宏观与策略研究,擅长自上而下研究市场。历任光大证券研究所任策略部负责人,华泰证券首席策略兼策略研究部总监,安信证券研究所副所长,现为天风证券研究所管理合伙人兼副所长。新财富、水晶球、金牛奖最佳策略分析师,国务院国资委多个重要课题组成员。新浪和网易专栏作家、FT中文独立撰稿人、CFA外部讲师,中央二台、第一财经、凤凰卫视电视财经节目嘉宾评论员,《第一财经》、《华夏时报》专访专家。

刘晨明 联席首席。南开大学国际金融硕士,先后任职于华泰证券、安信证券、天风证券从事策略研究,主要负责大势研判和行业比较研究

肖超虎 复旦大学世界经济专业硕士,上海交通大学测控技术与仪器工程专业学士。11年证券投资研究经验,3年投资管理经验,先后任职于光大证券、太平洋资产,主要从事策略研究,在行业和公司研究方面也有经验。

韩旭东 香港大学MBA,负责海外映射研究

李如娟 中山大学金融硕士,工学学士;先后任职于广证恒生、中银国际和天风证券从事行业和策略研究;目前主要负责行业比较

姜禄彬 乔治华盛顿大学金融系硕士,密苏里州立大学会计系硕士,美国CPA,负责专题研究

许向真 厦门大学金融学硕士,保险学学士,主要负责政策跟踪和行业比较

以上是关于天风策略成长“出奇”:SaaS系列汇总之一的主要内容,如果未能解决你的问题,请参考以下文章

云计算产业链系列之一—SaaS 带来的新机会,从 Salesforce 的云转型出发