思创医惠(300078)2017年半年报点评:商业智能尚待转型,智慧医疗大幅增长

Posted 东兴计研

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了思创医惠(300078)2017年半年报点评:商业智能尚待转型,智慧医疗大幅增长相关的知识,希望对你有一定的参考价值。

事件:

公司8月28日晚间发布中期业绩报告称,2017年上半年归属于母公司所有者的净利润为7259.73万元,较上年同期增14.40%;营业收入为4.75亿元,较上年同期增10.92%;基本每股收益为0.09元。

观点:

商业智能业务利润未及预期,尚待转型。据我们测算,公司2017年上半年商业智能业务实现归属于上市公司母公司净利润约为0.22亿元,低于去年同期0.3亿元的水平,主因为新零售研发投入增加、EAS产品原材料价格上涨及部分标签产品实施竞争性降价策略。但营收和商业智能订单量仍然维持了增长的趋势,2017年上半年实现营收3.2亿元,同比增长2.22%;2017年上半年商业智能总订单量为3.51亿元,相比去年同期3.44亿元的订单量增长2%。我们认为,公司目前商业智能业务在行业新趋势下仍处于投入期,随着新零售和无人零售模式的不断推广,公司在服装等零售领域的优势地位将带来更多的应用场景和渠道。

智慧医疗业务持续大幅增长,订单利润双丰收。公司2017年上半年智慧医疗业务实现营收1.55亿元,相比去年同期1.15亿元的水平增长34.64%;实现归母净利润5038.48万元,相比去年3349.39万元的净利润增长50.43%;订单总量为1.55亿元,相比去年0.95亿元的水平同比增长63%,订单和利润继续保持大幅增长。我们认为,随着国内医院对于创新模式下智慧医院整体解决方案的信息化建设需求大增以及对于通过更高等级的HIMSS评审、互联互通评测、国家电子病历应用等级评审等评级的渴望,越来越多的医院需要新一代医疗信息系统来有效支撑医院的业务战略发展,而公司以“智能开放平台+微小化应用”为建设理念的智慧医院整体解决方案在同行业始终处于领先位置。公司上半年南京鼓楼医院项目的签约既是行业标杆项目的树立,也是公司全年继续实现营收高增长的保证。

研发投入加大,打造物联网、大数据、人工智能三大领域核心竞争力。公司2017年上半年研发总投入4481.12万元,占营业收入的9.43%,同比增长39.17%,共获得发明专利3项,软件著作权57项,实用新型专利12项,外观设计专利7项。商业智能物联网方面,公司推出了ShopKeeper智慧门店系统管理平台,为零售门店提供用户VIP分析、客群分析、客流分析、潜在客群发现、商品陈列改进等服务。大数据方面,公司上半年通过进一步开发完善EWELL Big Data Platform大数据平台,形成专业数据中心来支持大数据及人工智能的应用开发完善。人工智能方面,公司聚焦语义分析及应用,构建中、西医医学本体语义库、打造结构化语义平台、构建全结构化单病种数据库以及自主开发完成了医疗认知引擎ThinkGo。产品创新方面,公司利用ThinkGo自主研发基于单病种的人工智能应用,继成功推出手足口病机器人之后,目前已有疝、川崎病、乙肝、心梗等四个单病种人工智能应用落地。

结论:

公司目前以智能商业和智慧医疗实现双轮驱动。智慧医疗整体解决方案优势巨大,营收和净利均获得远超同行的高速增长。虽然上半年商业智能利润水平未及预期,但未来新商业模式趋势看好,公司转型成果值得期待。我们预计公司2017、2018、2019年实现EPS分别为0.34、0.41、0.50元,对应PE分别为45、37、31倍,维持“强烈推荐”评级。

风险提示:

人工智能诊疗研发进度慢于预期;无人零售推广进展不达预期。

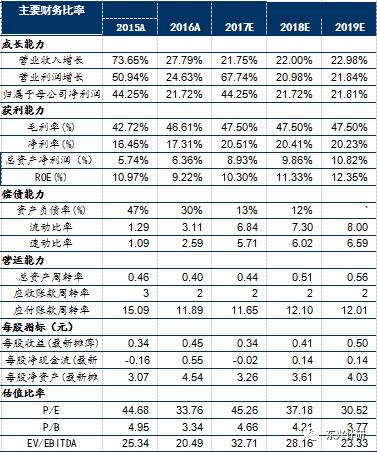

公司盈利预测表:

以上是关于思创医惠(300078)2017年半年报点评:商业智能尚待转型,智慧医疗大幅增长的主要内容,如果未能解决你的问题,请参考以下文章