R语言中的偏最小二乘PLS回归算法

Posted 拓端数据部落

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了R语言中的偏最小二乘PLS回归算法相关的知识,希望对你有一定的参考价值。

原文http://tecdat.cn/?p=4124

偏最小二乘回归:

我将围绕结构方程建模(SEM)技术进行一些咨询,以解决独特的业务问题。我们试图识别客户对各种产品的偏好,传统的回归是不够的,因为数据集的高度分量以及变量的多重共线性。PLS是处理这些有问题的数据集的强大而有效的方法。

主成分回归是我们将要探索的一种选择,但在进行背景研究时,我发现PLS可能是更好的选择。我们将看看PLS回归和PLS路径分析。我不相信传统的扫描电镜在这一点上是有价值的,因为我们没有良好的感觉或理论来对潜在的结构做出假设。此外,由于数据集中的变量数量众多,我们正在将SEM技术扩展到极限。Haenlein,M&Kaplan,A.,2004年,“初步指南偏最小二乘分析”,Understanding Statistics,3(4),283-297中可以找到关于这个限制的有趣讨论。

[1]“diesel”“turbo”“two.doors”“hatchback”“wheel.base”[6]“length”“width”“height”“curb.weight”“eng.size”[ 11]“马力”“峰值.rpm”“价格”“city.mpg”[16]“ highway.mpg ”

这些数据有16个变量和30个观测值。

关于PLS回归的一个有趣的事情是你可以有多个响应变量,plsdepot可以适应这种类型的分析。在这种情况下,我只想分析一个Y变量,那就是价格。

该包的一个怪癖是你需要将预测变量和响应分开,即将响应变量列放在数据帧的末尾。

#把变量价格(第13列)放在最后pls1 $ x.scores X分数(T分量)$ x.loads X-loadings$ y.scores Y-scores(U-components)$ y.loads Y-loadings$ cor.xyt得分相关性$ raw.wgs原始权重$ mod.wgs修改权重$ std.coefs标准系数$ reg.coefs常规系数$ R2 R平方$ R2Xy解释Xy的方差T$ y.pred y-预测$ resid 残差$ T2 T2经济系数

Q2第二季度交叉验证这个包中有很多,我强烈建议阅读优秀的教程来了解更多信息。

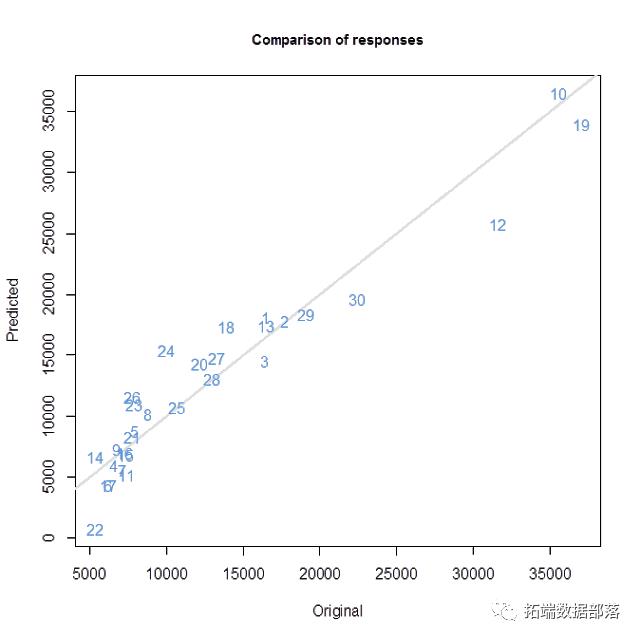

#相关图; 注意什么与价格高度相关#plot每个观测预测与实际

我们查看不同数量的成分以确定最佳模型,并从实际角度查看潜在变量是否有意义。

点击标题查阅往期内容

更多内容,请点击左下角“阅读原文”查看

![]()

案例精选、技术干货 第一时间与您分享

长按二维码加关注

更多内容,请点击左下角“阅读原文”查看

以上是关于R语言中的偏最小二乘PLS回归算法的主要内容,如果未能解决你的问题,请参考以下文章

偏最小二乘回归分析建模步骤的R实现(康复俱乐部20名成员测试数据)+补充pls回归系数矩阵的算法实现

R语言普通最小二乘(OLS)回归说明以及构建普通最小二乘(OLS)回归需要满足的四个假设(Normality(正态性)Independence(独立性)Linearity(线性度)方差齐性)