杨丽华浅谈:公司顶层架构设计原理

Posted 长财咨询

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了杨丽华浅谈:公司顶层架构设计原理相关的知识,希望对你有一定的参考价值。

大家好,我是元宝,一个立志于学好财务的运营助理!本来呢,今天是想和大家聊聊企业上市的话题,但在整理资料的时候突然发现,还有一些挺重要的内容必须分享给大家。比如:如何设计企业顶层架构?

下面,就有请“我们爱财务”专家组核心成员,长财咨询华中技术中心总经理——杨丽华老师,以咨询师的角度,结合真实案例,跟大家介绍一下如何辅导公司设计顶层架构。

目前我们辅导的民营企业,股权架构基本都是自然人持股,股权设计都是采取通用模式,就是家族式股权,股东都是夫妻、父子、兄弟诸如此类的关系,公司股东都是自然人以及亲属关系。当公司发展到一定规模时,公司需要做股权架构的重新梳理,否则就会存在诸多的问题,这种持股模式存在的弊端就是资金无法自由流转,股东个人风险高,家族传承复杂,核心人才无法激活等。

其实这就是很多民营企业在成立之初,没有对公司进行顶层设计造成的。我们大数的民营企业家,投资公司很少用法人投资,绝大多数的人都是是用的是自然人投资。股权关系没有进行梳理,随着公司逐步的扩大,产业的不断扩张,公司老板担任的股东越来越多,股权关系也越来越混乱,甚至有的老板自己都不清楚有多少公司。这样导致的结果是,企业的扩张发展过程中,未能形成关联,每一家企业就像是一叶小舟,众多企业很难形成战斗力。如果能把这些企业通过顶层设计股权改造,形成合力,建立一个航母舰队。

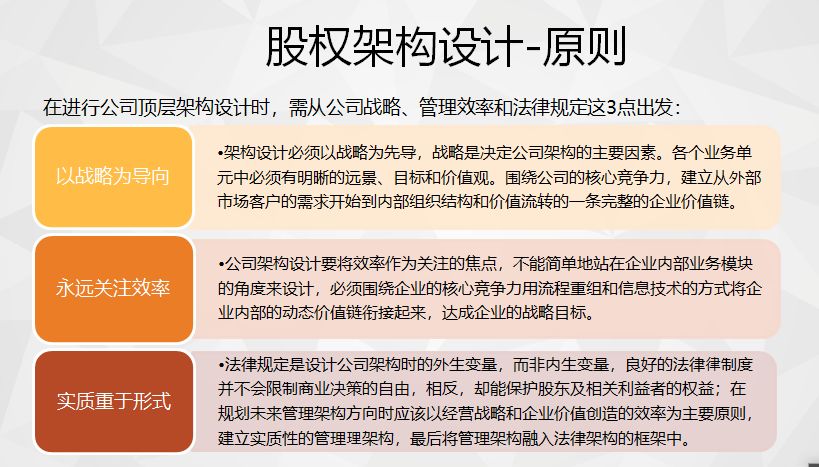

企业的顶层架构设计,指企业对未来愿景、发展战略和发展规划等的总体设计,意在通过全局的谋划,确保企业各项经营活动的顺利开展。“顶层设计”的背后是庞大而完整的系统,有其先后顺序和逻辑关系,其中,顶层设计的基础,是企业家思维的转变。根据我多年的行业经验,企业转型首先要解决企业家的思想意识转变问题,因为企业家是公司的领路人,只有他先自己想清楚,意识到问题症结所在,自上而下推进转型,才不会走弯路,才能有正确的方向。除了企业家思维转变之外,顶层设计还需要解决战略转型、管理体系升级与企业文化再造这几个方面的问题。

其他内容我们在这里不做深入探讨,就只围绕企业的业务设计、运营架构、财务架构层面展开。

包括产业结构、商业模式,即企业采取何种的经营方针和政策?又或者采取某种经营模式和策略?只有明确业务运作模式,设计的落地执行才有依据。

通常挂牌或拟挂牌公司的老板都会控制若干企业,相互之间或平行或上下游,公司也可能分属毫不相干的行业。因此,为拟上市主体进行产业结构的梳理,并且优化产业的组合与搭配是投行一项重要的工作。

包括股权架构和公司治理,即企业确定什么样的股权结构和公司组织内部治理架构,这是顶层设计的保障,只有合理进行职能部门的设立和职责的划分,才能确保设计的顺利实施;从现有的法律构架出发,来设计符合上市和未来公司发展的一个股权构架和公司的管理组织构架。

股权设计就是公司组织的顶层设计。

在传统企业互联网转型中,战略和商业模式是解决做什么、怎么做,股权设计解决的则是谁投资、谁来做、谁收益的问题。股权设计能将创始人、合伙人、投资人、经理人的利益绑定在一起,能将互联网组织变革中的合伙模式、创客模式、众筹模式落地,更能将股权价值作为唯一的战略坐标,建立竞争优势获得指数级增长。

在运营执行层面上,首先企业要确定一致认同、鼓舞人心的公司发展愿景和使命,实现愿景目标所需的积极的致胜战略,雄心勃勃的业绩目标。其次,股东大会、董事会和高层管理人员之间划分权力、责任、利益,分工合理、职责需要清晰的高层管理队伍及高效的决策体系,形成总部和分公司之间“集权有驰、分权有张”的格局。

即资本模式,是指企业运用什么样的财务管控模式和资本运作方式,这是顶层设计的手段,通过有序的管控和运作,推动企业快速成长和不断增值。

一谈到财务设计便可能被联想为粉饰或包装,这个话题极易招致误解。其实,原生态的财务结构通常需要设计和优化,其目的不是美化数据而是增强可读及可比性。

上市公司财务报表的最高境界是“容易读懂、难以看穿”,即既要满足信息披露的要求,让股东和分析人士获取足够且必要的信息,又要不被竞争对手或恶意使用者掌握过多商业机密。

企业家思维转型完成后,就要在战略转型上做文章,把企业未来5-10年的发展路径想清楚, 写清楚,说清楚,让每一位员工都明白,都喜欢。战略转型完成后,需要各个职能部门的转型,以便与公司的战略衔接上,根据公司战略调整各个职能部门的定位和工作重点。

最后强调一下企业文化再造,当各个职能的转型完成后,需要把很多共识沉淀下来,成为大家日常工作与生活中的一部分,逐步升华为每个人自觉自愿遵守的行为准则和价值观念。

作为咨询师,我们必须要让更多的中国企业掌握 “顶层设计”的方法论,通过“顶层设计”实现企业的转型与升级。转型意味着成长,“变则通,通则长久”。

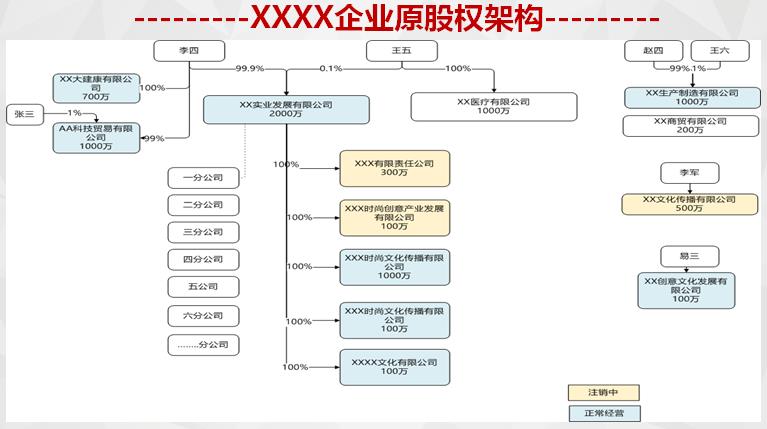

下面介绍一个真实的企业案例,希望通过对股权结构梳理前后的对比,带给大家关于设计顶层架构落地的灵感。

本案例公司从自主研发到生产制造销售是全产业链打通。投资人主要为老板、老板娘及老板娘弟弟、弟媳。经过二十多年的发展公司涉及产业较多,名下公司也较多,个体户达到100多个门店,大多数是以四个人的个人名义进行投资,初步形成集团化运作。但是在资金、税收、管理以及公司长久发展方面,未能完全梳理清晰和考虑周全,存在一定的税务风险和法律风险。

1、家族之间在同一个公司占有股份,老板娘弟弟、弟媳股份都是代持老板和老板娘股份,并且公司是实业项目、主要产业,这时如果产生的利润需要分红时,会产生大量的个人所得税,即使当前不分红,形成大量的未分配利润,在后期股权变更过程中也会产生大量的个人所得税或者股东借款的税务风险。

2、未来家族继承股权转让,非常复杂繁琐,股权不清晰,不利于公司扩张发展,目前大小公司加上个体户100多个,未来所有产业传承给下一代股权代持风险比较高,转让手续较繁琐。

3、融资通道无法打通,内部资金调配税务风险较大,目前各家子公司,分公司,个体户,直接给老板分红,老板再根据经营需要给分子公司投资、增资、借款等,所有资金全部是由老板和老板娘个人卡交易,银行流水非常大,各个公司挂账全部是老板和老板娘个人,在资金出现短缺的时候,无法通过公司进行外部融资。

4、公司成立快二十多年,所有股权全部集中在老板和老板娘及家族名下,无法激励高管绑定公司核心人才,公司老板还考虑未来走资本市场,现在投资人跟老板谈投资的时候,会关注公司的产品,关注老板的情怀,关注公司的发展,也一定会关注公司的股权架构合不合理,如果是看到比较差的股权架构,股权全部是夫妻二个人持股,他们是肯定不会投资的。

本案例通过我们的咨询师与公司的董事长、老板娘、家族股东、财务总监反复沟通复盘,共同探讨之后,进行股权重新梳理改造辅导形成方案-新的公司股权架构图。股权架构变革后的带来诸多变化:

1.老板王氏家族之间产权清晰,有利于家族财富传承。

2.未来王氏家族的投资可以自由组合,即可独立投资,又可合资,合资时股份比例可以自由协商。

3.王氏家族的投资收益可以沉淀在宁波投资控股公司,不用分配回个人,从而避免交纳个人所得税。

4.后期公司间股权交易操作方便,公司的买卖或股权的变更,均可以在控股公司之下做操作,所得收益不用交纳个人所得税。

5.股权变更后,由于公司相互独立,各家公司可以各自向融资贷款,并且可以合并融资贷款。进一步增强各家公司的融资能力,融资时也便于相互担保。

6.企业在发展一段时间后,为了吸纳家庭企业以外的成员加入公司核心层,家族之外的股东需要参股,那么这种情况下也更容易加入进来,家庭控股公司保持绝对控股,拿出一部分股份给新进入的股东,操作容易,股权清晰。

写在最后:两湖地区是此次疫情的重灾区,而我们长财咨询华中技术中心也在这里,在杨丽华老师的带领下,华中大区的所有伙伴一直都密切关注当地企业的动态,立志要陪伴企业走过最艰难的时光!杨老师经常说:经济是主战场!有经济,才有未来!

以上是关于杨丽华浅谈:公司顶层架构设计原理的主要内容,如果未能解决你的问题,请参考以下文章