税务筹划视角下的公司股权架构设计

Posted 中税企信服务

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了税务筹划视角下的公司股权架构设计相关的知识,希望对你有一定的参考价值。

每一家企业的设立都必然涉及股权结构,合理的股权结构设计不仅能让企业高效运转,还能节省一定的成本。比如现在十分火爆的网红经济,网红明星们往往以合伙企业或者个人独资企业的形式来成立工作室,而不采用公司的主体形式。本文就从税收筹划的角度来探讨这个问题。

我们先来了解一下

不同企业类型的所得税税负构成

|

企业类型 |

税收类型 |

具体比例 |

|

公司 |

企业所得税 个人分红收益所得税 |

企业所得税25% 个人分红所得税20% |

|

合伙企业 |

个人所得税 |

生产经营所得5%-35% |

|

个人独资企业 |

个人所得税 |

生产经营所得税5%-35% 特定情形下核定征收 |

企业具有营利性质,一方面需要承担一定的社会责任,另一方面也追逐尽可能多的盈利收益,合理的减轻税负能够有效的提高企业收益。根据上表可以看出,从公司盈利到个人股东从公司获取收益的过程中,需要共计被扣缴40%的所得税;而合伙企业免收企业所得税,只需缴纳个人所得税,税率最低为5%,最高为35%。在某些有税收优惠政策的地方省市或地区,设立个人独资企业可以采用核定征收方式纳税。以现代服务业为例,税务局规定的核定征收率一般为10%左右,因此,对于采取核定征收方式的现代服务业企业,个人所得税综合税率仅为0.5%-3.5%。这也就是大多网红工作室采用个人独资企业的形式进行工商注册的原因。核定征收情形下的个人独资企业,相对于成立公司而言,大大减少了税收负担。

既然合伙企业税负明显轻于公司,那为什么还要成立公司呢?众所周知,合伙企业的合伙人对于合伙企业的债务一般需要承担无限连带责任;另外,合伙企业的业务开展范围也存在诸多限制。在本文中,我们主要从税负的角度来讨论这个问题的深层原因。

前文提到,个人股东从公司获得收益的过程中总计要扣缴40%的所得税,但是如果选择将这部分收益暂时不分红,还是留存在公司,则税负结果就完全不同了。根据《中华人民共和国企业所得税法》第二十六条第二项规定:“符合条件的居民企业之间的股息、红利等权益性投资收益,属于免税收入。”这一项规定主要解决的是企业被重复征税的问题。举例来说,个人甲设立A公司,A公司对外投资B公司,在年度结算时,B公司向其股东A公司进行分红,A公司获得的分红收入是免税收入,原因在于此部分分红在计算B公司经营收益时已经被扣缴了25%的企业所得税。只有在A公司最终向甲分红时,才需要扣缴20%的分红个人所得税,这也就意味着,只要A公司不向甲进行分红,这部分收益无论多少,都只承担25%的企业所得税。在A公司暂不向甲进行分红的情形下,企业收益达到一定金额以上时,只承担25%的企业所得税,将低于合伙企业个人所得税35%上限。

那为什么个人甲会愿意将分红所得留在A公司中呢?原因在于,根据《中华人民共和国企业所得税暂行条例》第11条的规定:“纳税人发生年度亏损的,可以用下一纳税年度的所得弥补;下一纳税年度的所得不足弥补的,可以逐年延续弥补,但是延续弥补期最长不得超过五年。”也就是说如果公司因扩大规模、经营不善等原因存在亏损,以后相应纳税年度的盈利可以用来弥补亏损;另一方面,在股东同意的情况下,企业的盈利也可以暂不进行分红,进一步扩大公司规模。上述这两种情况时,都没有向个人股东进行分红,当然也就不存在20%的个人分红所得税问题。相对于合伙企业只要有盈利无论是否分配,便要缴纳个人所得税来说,公司税收的这一特点是十分具有优势的。

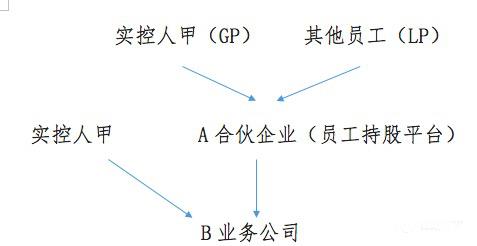

实践中,很多公司的实际控制人对于实际开展业务的B公司除了直接持股外,还会通过设立A公司或A合伙企业这样的中间平台对B公司进行持股。这种设置的原因是什么呢?对这个中间平台的主体形式,又该如何进行选择呢?

一般而言,许多创业公司的实际控制人为了激励高管和员工,会设立员工持股平台,让员工享受企业经营的红利,但不愿意自己的控制权被摊薄,于是便设立合伙企业性质的持股平台,以实现此种目的。通过在税收洼地设立合伙企业,老板作为GP(普通合伙人)享有决策经营权,员工作为LP(有限合伙人)仅享有分红权利,既避免了自己的控制权受到影响,又激发了员工努力工作的动力,还在一定程度上合理避免了承担40%的税负。另外,设立员工持股平台,还可以在公司发展规模壮大时,突破有限责任公司50人的股东人数限制,如果员工出现离职退股或新入股时,也只需进行持股平台层面的变动。当B公司一旦进入到筹备上市阶段,就需要对其历史沿革进行核查,此种设置也避免了因公司自身股权结构多次变动带来的不必要的麻烦。

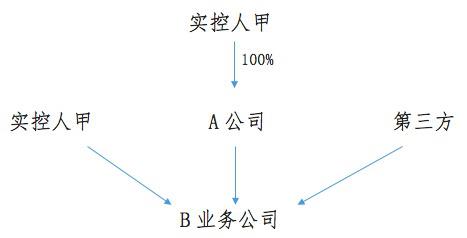

既然在分红情况下,总计要承担40%的税负,高于合伙企业,那为什么有的公司实际控制人会选择通过控股A公司再投资B公司,和直接持股B公司,两条路径来同时控制B公司呢?这种设置一方面是为了避免个人股东分红的20%所得税,实控人100%控股A公司,他可以决定A公司的分红事项,A公司从B公司获得的收益是可以一直留存到A公司的,再通过设计A公司的制度,实现A公司尽量少分红或不分红;另一方面,实控人同时直接持股B公司的一部分股权,作为B公司的直接股东,是为了特殊情形出现时便捷的行使股东权利,例如,当B公司高管出现损害公司利益情形时,实控人可以直接作为股东来提起诉讼,而避免只有通过A公司才能行使权利的尴尬情况,也减少了繁琐的程序。

现实中,股权架构的设置更多的是出于商业计划及多种因素的考虑,避税目的仅仅是可能考虑到的一个因素,毕竟,依法纳税是我们每个公民和企业应尽的光荣义务。近年来,国家为了支持民营经济的发展,实施了多种税收优惠政策,公司在合理运用税收优惠政策、设计股权结构时一定要考虑自身的经营情况,因为避税的同时也可能存在不规范操作而被税务机关查处补缴税金和滞纳金,严重的甚至还可能面临刑事责任,因此,在公司股权架构设计的过程中,一定要积极咨询和听取专业人士的意见。

扫描二维码

以上是关于税务筹划视角下的公司股权架构设计的主要内容,如果未能解决你的问题,请参考以下文章