投资收益——股权架构设计的节税筹划

Posted 东方传媒文化

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了投资收益——股权架构设计的节税筹划相关的知识,希望对你有一定的参考价值。

解决股权转让个税过高、办理环节复杂、不了解政策等问题

股权转让行为里有一项“重头戏”:税。

股权转让纳税涉及印花税、增值税、个人所得税、企业所得税,后两个是股权转让缴税的大头。

如果持股主体是个人,然后转让给个人或者企业税,那他就得缴纳个人所得税,这个税率是20%。

如果是企业将股权转让给个人或企业,那就需要缴纳25%的企业所得税。

20%、25%,显而易见,这两个税负是比较重的,有什么合理节税的方法呢?

股权转让的节税方式一般分为两种,第一种就是正常缴纳20%的股权税,然后享受地方留存部分的税收奖励;第二种就是通过合伙企业的方式进行核定征收,税率还是较低的。我们举个例子:甲公司注册资金为1000万元,A为甲公司的法人兼股东,出资比例100%,那么A把甲公司100%的股权转让给B,成交价为2000万,这时开始筹划。

股权转让节税方式一:

首先A在重庆新成立一家有限公司乙来持股甲公司,需要做一个股权变更,受益人就是乙公司,而不是A自然人。这时候B把2000万的股权交易资金转到乙公司,那么乙公司按照溢价部分缴纳20%的所得税,缴纳税金200万元。地方留存为40%,也就是留存80万,返还比例为90%,也就是返还72万,实际承担所得税128万元,节税的力度并不是太高!

股权转让节税方式二:

首先A在园区以自己的名义或者朋友的名义成立一家合伙企业,同样需要做一个股权变更,用合伙企业来持股甲公司。这时候B把2000万的股权交易资金转入甲公司,A可自由提出1000万的本金,剩下1000万的利润部分以“投资收益所得”转入合伙企业,这时候合伙企业只需要缴纳3.5%的个人所得税即可,税费35万,直接节约了16%的税点,完税过后剩下几百万的利润就可以自由提现支配了,无需再次缴纳个人所得税。

一个好的股权结构除了利于公司长治久安,还可能在税上产生大量的优势。

一个好的股权结构除了利于公司长治久安,还可能在税上产生大量的优势。

到底股权结构如何影响税?

税是如何产生的?是会计算出来的吗?

为什么说是业务决定了如何交税?

实际经营过程中,我们有哪里基本的筹划方法?

筹划有没有风险?我们应当如何思考?

情景一:成立新公司,你是以个人名义直接从老公司拿钱投资新公司?还是A公司投资→B公司投资→C公司?

如果以个人名义从公司拿钱投资新公司,需要交20%个税,税负高!

如果A公司投资→B公司投资→C公司,新老公司ABC将被绑在一根绳上!如果老公司A因为历史遗留问题被稽查,那么新公司BC都将被协查!所以风险非常大!

情景二:家庭/个人消费,把公司钱(利润)合理合法变成个人钱,交20%个税,税负高!

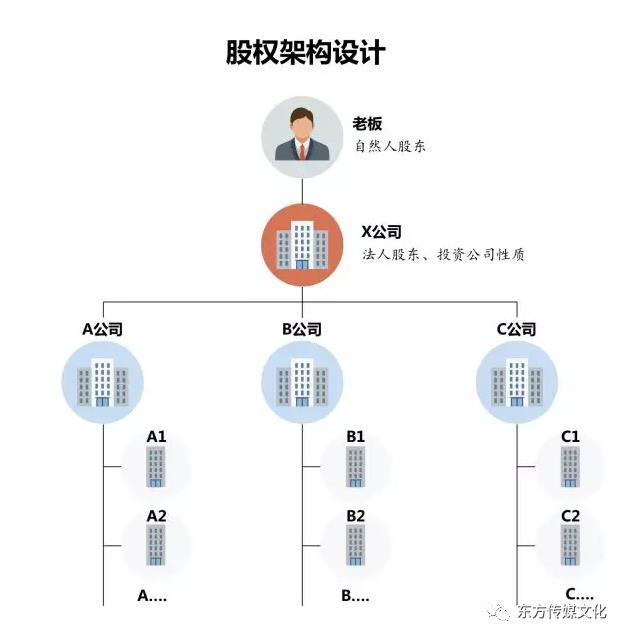

股权架构设计--X公司

回到创业一开始,老板个人先投资成立X公司,X公司再投资给A实体公司。后面如果A公司赚了钱,给X公司分红,这个不用交税,分红1000万,X公司就可以拿到1000万再投资新公司BC,这个也不用交税。但是,如果先有了A公司,还可以再成立X公司吗?怎么成立?别急,让小编为大家一一讲解

-

01

-

设立X公司的4大好处

① 节税

节约20%个税,灵活调动资金

② 规避风险

规避公司与公司之间的风险,设立防火墙

③ 传承

用最少的钱控制最大的股份,实现家族传承

④ 融资

增强融资能力

-

02

-

公司不同模式的适用情况

1、上下游关系-(适合上下游模式)

采用母子公司

比如服装生产公司、贸易公司

2、同模式-(适合高度重合的同行业)

采用总分公司,比如连锁店,

只听说过某某分店,

没有听说过某某子店

3、多元化-(适合不同行业模式)

采用兄弟公司,这是从产业链来分

公司不同模式的选择

1、风险角度来分:

母子公司更好,各自法人各种承担风险。

2、从税收角度来分:

总分公司更好,因为可以补亏。

3、从融资角度来分:

母子公司更好,因为融资层次更多。

如果先有了A公司,该如何设立X公司呢?

-

03

-

如何设立X公司

1、当A、B、C轻资产公司,账面风险不大,

未分配利润不多,

设立X公司收购ABC公司

2、A公司当做X公司,

A公司投资下设新的A公司,

业务转移到新的A公司

3、用ABC公司的股权投资设立X公司

情景二:设立个独公司,节省13%个税!

业务介绍:

商务合作:16710818528(微信同号)

建筑资质链接

===========================

以上是关于投资收益——股权架构设计的节税筹划的主要内容,如果未能解决你的问题,请参考以下文章