警惕年底再来一次“压力测试”| 12月08日银行同业报价及分析

Posted 交易圈

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了警惕年底再来一次“压力测试”| 12月08日银行同业报价及分析相关的知识,希望对你有一定的参考价值。

本微信每日推送的同业报价所采用的数据均来自合规渠道,每家银行具体价位、具体时点变化大,数据仅供参考,对这些信息的准确性、有效性和完整性均不作任何保证。分析文字大部分来自于公开新闻媒体分析,本平台重新引用组合成文,如有引用不当或需备注来源请联系后台。以下所有信息仅供参考。

日报一周回顾

12月04日银行同业报价及分析 |

12月05日银行同业报价及分析 |

12月06日银行同业报价及分析 |

12月07日银行同业报价及分析 |

交易圈:12月08日各行同业业务报价参考

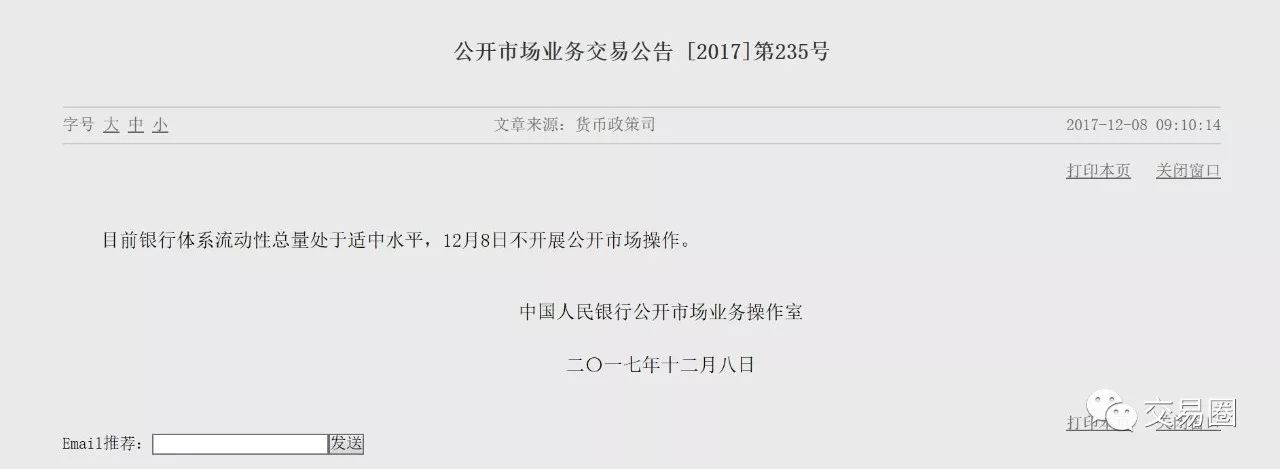

12月08日(周五)据央行网站公告,目前银行体系流动性总量处于适中水平,12月8日不开展公开市场操作。因今日有100亿元逆回购到期,当日公开市场实现净回笼100亿元。央行本周累计开展2700亿元逆回购操作,因本周累计有7800亿元逆回购到期,本周实现净回笼5100亿元。此外,本周共开展1880亿元人民币中期借贷便利(MLF)操作,等额对冲了本周MLF到期量。

周一,央行公开市场操作净回笼900亿资金,资金面延续上周宽松态势,隔夜资金供给较为充足,资金利率下行;周二,央行公开市场操作净回笼1700亿资金,资金面继续保持宽松,资金供给较为充足,资金利率相对稳定;周三,央行公开市场操作净回笼2400亿资金,央行MLF投放1880亿,完全对冲到期量,资金面有所收紧,但仍然均衡,资金利率小幅波动;周四,央行公开市场操作零投放零回笼,资金面整体较为平稳,午后隔夜供给增多,资金面有所转松;周五,央行公开市场操作净回笼100亿资金,资金面整体较为宽松,中长期资金需求较为旺盛,而隔夜资金供给较为充足。

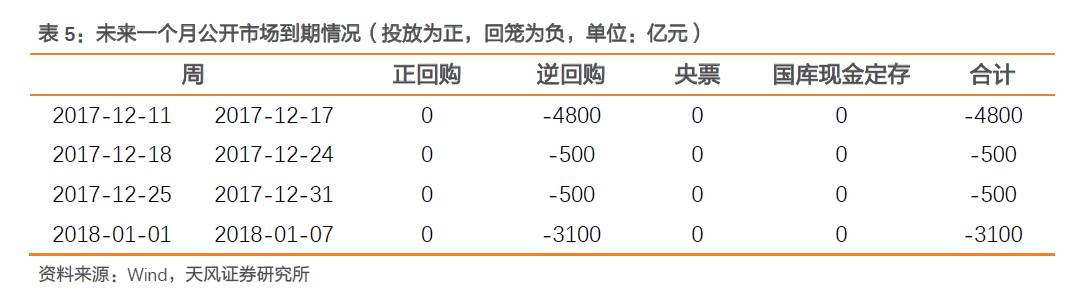

Wind资讯统计数据显示,下周(12月9日-12月15日)央行公开市场将有4800亿逆回购到期,其中周一到周五分别到期600亿、1100亿、700亿、2400亿、0亿,无正回购和央票到期。

某券商交易员信用债分析称,今天二级市场情绪偏弱,信用债成交情况活跃度一般。早上同业存单发行情况不理想,发行人提高发行利率,3个月国股存单重回5%的高点,募集量很快增加。短融中票一级投标情况尚可。

二级成交来看,3至6个月国股存单成交在5.0。短融成交以高估值为主,过剩产能相关主体成交活跃,165天云能投成交在5.33,低估值1个bp;255天鲁钢铁成交在5.7,多笔,高估值7个bp。AA+短融成交偏短期,基本都在半年以内;AA存单成交不多,高估值为主,22天的新港东区成交在5.65,高估值28个bp。

AAA中票成交活跃度有所下降,1-3年资质一般的AAA成交在5.26-5.35,略低于估值为主,3年以上成交不多,6.8年的合建投成交在5.6,低估值5个bp;AA+中票成交持平估值或小幅低估值为主,2.7年左右的豫高管成交在5.4,多笔,低估值3个bp;4.7年的昆产交成交在6.05低估值3个bp。AA中票成交低估值为主,2.5年焦作投资中票成交在6.03,低估值3个bp;4.58年京电城投成交在6.14,低估值3个bp。永续中票成交不多,2.8年大唐集永续成交在5.52,高估值2个bp。

5年铁道成交在4.96-4.97,跟昨日持平。AA+城投债成交活跃,低估值成交为主,1-3年成交在5.5附近,4.4年沪闵行成交在5.65,持平估值;AA城投债成交活跃度不高,低估值成交为主,2年的抚城投成交在5.7,低估值6个bp;5.14年的六盘水住投债成交在6.52,高估值9个bp;5.4年渝宏安债成交在6.78,低估值5个bp。

AAA公司债成交继续活跃,低估值为主,买盘较为踊跃,3年内较好资质成交在4.94-5.2,3-5年好资质成交在5.15-5.36。AA+公司债成交活跃,估值附近成交;AA公司债成交不多,低估值和高估值均有出现,1年的15禹洲01成交在5.85,低估值20个bp。私募债成交中,1.3年的晋能成交在6.2,2.3年的晋电成交在6.4。

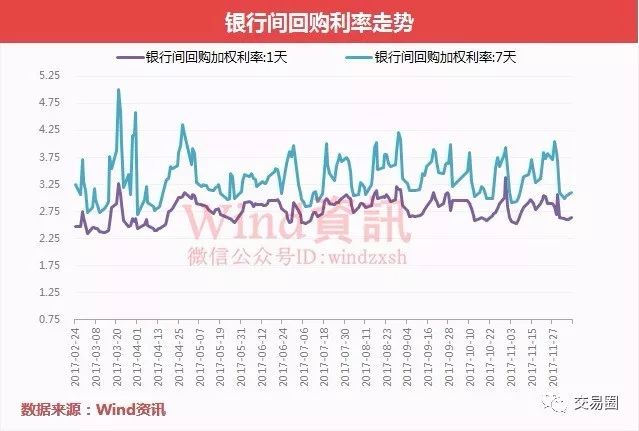

市场资金面方面,央行继昨日重启28天期逆回购之后今日再次暂停公开市场操作,单日净回笼100亿,但是无碍流动性较前两日有所转松,主要回购利率变动不大且利率水平维持相对低位,机构间平头寸不难。截至14:30,银存间质押式回购加权平均利率多数小幅上行,DR001、DR007、DR014、DR021加权平均利率分别上行2.36bp、0.48bp、6.92bp、5.22bp;Shibor终结全线上行,14天品种持平于上一交易日报3.8510%,隔夜Shibor涨2.3bp报2.6080%,1个月Shibor涨3.85bp报4.4335%。银行间同业拆借1天期品种报2.6137%,涨1.96个基点;7天期报2.9314%,涨1.99个基点;14天期报3.7295%,涨1.68个基点;1个月期报4.7500%,上一交易日无成交。银存间质押式回购1天期品种报2.5879%,涨1.97个基点;7天期报2.8264%,涨2.13个基点;14天期报3.7750%,涨7.27个基点;1个月期报5.0071%,跌0.23个基点。交易所债券回购加权平均利率多数上行,但是利率水平维持相对低位。本月中旬可能是流动性供求矛盾相对突出的时候,预计央行将加大操作力度,再续MLF,平抑波动,稳定市场。下旬因有财政集中支出,即使央行重拾净回笼,资金面跨年问题也不大。总体看,资金面可能难改紧平衡,但过度悲观不可取,市场利率波动最剧烈的时候应该已经过去。

交易员称,机内资金面比较宽松,早盘大行、股份制银行和规模较大的城商农商有一定融出,市场内7-14天资金需求相对旺盛。午后隔夜供给相对充足,加权价格平稳。

湖南某农商行交易员称,今日央妈净回笼100亿,市场年内资金价格相对较低,到跨年价格逐渐上行,主要与市场提前布局跨年资金有关,加上近期大量机构申购跨年存单,月中短期资金面可能会偏紧,但跨年应该相对轻松!

江苏某农商行交易员称,今天央行未开展公开市场操作。当日有100亿逆回购到期,净回笼100亿。本周累计净回笼5100亿。银行间质押式回购利率多数飘红,Shibor除14天品种外全线上涨。从官媒此前表态看,跨年流动性应该不会出现特别紧张,只是MLF第二次续做尚未落地,市场也比较难出现放量的跨年融出。下周起有月度缴税,除了公开市场之外,主要看央行会不会续做MLF,以及利率会不会上调。

泸州一银行交易员称,今日资金面仍然是短期松,跨年贵。多数机构已经开始准备融入跨年资金。一级市场上同业存单发行价格明显上涨。尤其是今日AAA存单提价后,AA存单纷纷提价。表明机构对跨年仍然持偏谨慎的预期,同时,同业存单价格上涨后,对资金面将形成一定的压力。今日央行在公开市场上无操作,当日净回笼100亿。本周短期资金面比较宽松,央行在公开市场上无净投放,随着年关将至及MPA考核,预计资金面将逐步收紧。

中国证券报报道,分析人士预计,下周央行可能加大操作力度,平抑季节性波动,逆回购仍是最好的工具;预计初期央行将增加28天期限的跨年资金供应,随后逐步转为以投放14天、7天资金为主。另外,央行可能再次开展MLF操作。

在央行精细化调控下,加上金融机构早早开展准备工作,中旬资金面应不会出现剧烈波动,下旬财政集中支出,金融机构超储率将显著回升,即使央行重拾净回笼,资金面平稳跨过年关问题也不大。

分析人士认为,12月初央行一度“惜借”,缘于“填谷”的需求尚不迫切。钱要用到刀刃上,稳健政策取向下,央行坚持“削峰填谷”,该“削”的不心软,该“填”的也不会犹豫,本月中旬可能是流动性供求矛盾相对突出的时候,预计央行将加大操作力度,再续MLF,平抑波动,稳定市场。下旬因有财政集中支出,即使央行重拾净回笼,资金面跨年问题也不大。总体看,资金面可能难改紧平衡,但过度悲观不可取,市场利率波动最剧烈的时候应该已经过去。

在12月这个相对微妙的时点上,央行既暂停逆回购操作,连续开展流动性净回笼,又打破MLF操作的“惯例”,仅进行单笔等量对冲,难免引起市场的关注和讨论。有分析认为,这是央行在表达将维持资金面紧平衡的态度。有观点指出,央行对市场利率波动容忍度上升,要警惕年底再来一次“压力测试”。

分析人士指出,保持流动性基本平稳、中性适度是中性货币政策的要求,基于此,央行结合流动性形势开展逆向调控,在资金总量较高时,进行“削峰”,在资金总量偏低时,进行“填谷”。

换言之,如果央行以较大力度持续开展操作,或者持续停做或净回笼流动性,很大概率是因为当时流动性可能偏离了“合意范围”。就前几日来看,央行持续停做逆回购,只对单笔到期MLF进行等量滚动操作,缘于短期金融机构“不差钱”。

11月资金面本就不紧,跨月后更趋宽松。据业内人士反映,过去几日,银行间市场上短期流动性充裕,大银行“慷慨解囊”,融入资金的需求不难得到满足,就连一些中小机构也加入到出钱的行列。通常,资金需求在上午就可得到满足,接下来,便是一派“出出出”的景象。

12月初以来,银行间短期债券回购利率均有所下行。最能反映短期流动性变化的隔夜回购利率(DR001)从上月末2.8%最低降至2.54%,代表性的7天期回购利率(DR007)从2.95%最低降至2.76%。

另外,非银机构拆入资金的难度和成本也有所下降,表现为全市场回购利率(R系列)与存款类机构间回购利率(DR系列)利差收窄。以7天品种为例,11月末,R007与DR007利差一度超过110BP,全月平均值也有59BP,12月以来迅速收敛,目前不到30BP。

业内人士称,11月央行继续开展净投放,月末财政集中支出,也形成较多流动性供应,而月初扰动因素不多,机构可用资金暂时处于较高水平,故央行有条件对到期流动性工具不进行对冲或只进行部分对冲。

11月,央行通过OMO净投放5080亿元,10月则净投放了8885亿元。经过央行持续净投放,金融机构超储资金应有所增加。另外,从11月开始,进入传统的财政投放季节。历史数据显示,2010年以来,历年11月财政存款通常会减少2000亿-3000亿元,形成流动性供应。

12月财政库款投放量预计会更加可观。我国财政季初月份大收、季末年末大支的特点较为突出,由于今年财政收入多增,集中发行政府债也暂时增加库款,这些入库资金可能在年末集中释放。

如此看来,本月中旬可能是流动性供求矛盾比较突出的时候。一方面,央行在上旬回笼流动性,而年末财政投放尚在途,资金总量可能已回到中性水平;另一方面,年中财政收税会形成流动性回笼,通常这段时间也是机构准备流动性跨年的关键时期,流动性受季节性因素影响较大。

俗话说“钱要用在刀刃上”。月初资金面宽松,央行任逆回购到期回笼、仅对MLF进行单笔对冲,可避免流动性充裕“过头”,也为应对未来可能出现的流动性波动预留了工具和空间。

下周,随着财税资金入库增多,市场资金面存在一定变数,预计央行将加大操作力度,再次开展MLF操作的可能性也不小。

虽然眼下短期资金较为充足,但市场对跨年流动性仍偏谨慎。

从10月以来,同业存单发行利率就持续上行,目前尚未看到明显掉头回落的迹象。Wind数据显示,截至12月7日,股份行3个月同业存单发行利率在4.98%左右,9月末时则为4.3%左右。同业存单利率走高带动3个月SHIBOR不断上行,12月7日最新报4.79%,高出9月末逾40BP,处在2015年4月以来的绝对高位。

中金公司等认为,最近同业存单利率持续上行,是对银行年底负债和考核压力的集中反映。机构提示,年底出于应对考核、防范风险、美化报表等考虑,机构资金需求较大,易出现供求矛盾。另外,12月同业存单到期量逾2.2万亿元,还有不少银行理财到期,资金接续和腾挪可能增加市场摩擦。

最近短期流动性虽充裕,但短期回购利率已经出现上涨迹象。年底是资金面传统紧张期,仍不能轻视流动性波动风险。如前所述,本月中旬可能是流动性供求矛盾比较突出的时候,也可能是对央行流动性支持需求较迫切的时候。分析人士预计,下周央行可能加大操作力度,平抑季节性波动,逆回购仍是最好的工具;预计初期央行将增加28天期限的跨年资金供应,随后逐步转为以投放14天、7天资金为主。另外,央行可能再次开展MLF操作。央行分两次开展MLF,既可避免月初进一步增加流动性,又留下了回旋余地,可以根据财政收支情况,灵活安排。

分析人士认为,中性政策取向下,央行坚持“削峰填谷”,该“削”的不心软,该“填”的也不会犹豫。在央行精细化调控下,加上金融机构早早开展准备工作,中旬资金面应不会出现剧烈波动。下旬财政集中支出,金融机构超储率将显著回升,即使央行重拾净回笼,资金面平稳跨过年关问题也不大。

2018年春节靠后,跨年后,1月中上旬资金面可能会较为宽松。另外,随着年底临近,同业存单利率已呈现高位滞涨,后续回落概率较大。资金面宽松加上同业存单利率下行,或将给久经调整的债市提供修复契机。

截至12月08日,未到期的回购操作情况

到期 方向 |

到期 日期 |

期限 (天) |

交易量 (亿元) |

中标利 率(%) |

交易 日期 |

逆回购到期 |

20171214 |

7 |

1200 |

2.45 |

20171207 |

逆回购到期 |

20171211 |

14 |

600 |

2.6 |

20171127 |

逆回购到期 |

20171212 |

14 |

1100 |

2.6 |

20171128 |

逆回购到期 |

20171213 |

14 |

700 |

2.6 |

20171129 |

逆回购到期 |

20171214 |

14 |

1200 |

2.6 |

20171130 |

逆回购到期 |

20171221 |

14 |

1200 |

2.6 |

20171207 |

逆回购到期 |

20180104 |

28 |

1000 |

2.75 |

20171207 |

逆回购到期 |

20171231 |

63 |

500 |

2.9 |

20171030 |

逆回购到期 |

20180101 |

63 |

1000 |

2.9 |

20171031 |

逆回购到期 |

20180102 |

63 |

600 |

2.9 |

20171101 |

逆回购到期 |

20180108 |

63 |

600 |

2.9 |

20171107 |

逆回购到期 |

20180109 |

63 |

600 |

2.9 |

20171108 |

逆回购到期 |

20180110 |

63 |

100 |

2.9 |

20171109 |

逆回购到期 |

20180111 |

63 |

200 |

2.9 |

20171110 |

逆回购到期 |

20180114 |

63 |

300 |

2.9 |

20171113 |

逆回购到期 |

20180115 |

63 |

300 |

2.9 |

20171114 |

逆回购到期 |

20180116 |

63 |

300 |

2.9 |

20171115 |

逆回购到期 |

20180117 |

63 |

300 |

2.9 |

20171116 |

逆回购到期 |

20180118 |

63 |

100 |

2.9 |

20171117 |

逆回购到期 |

20180121 |

63 |

100 |

2.9 |

20171120 |

逆回购到期 |

20180122 |

63 |

100 |

2.9 |

20171121 |

逆回购到期 |

20180123 |

63 |

100 |

2.9 |

20171122 |

逆回购到期 |

20180124 |

63 |

100 |

2.9 |

20171123 |

逆回购到期 |

20180125 |

63 |

100 |

2.9 |

20171124 |

逆回购到期 |

20180128 |

63 |

100 |

2.9 |

20171127 |

逆回购到期 |

20180129 |

63 |

100 |

2.9 |

20171128 |

逆回购到期 |

20180130 |

63 |

100 |

2.9 |

20171129 |

逆回购到期 |

20180131 |

63 |

100 |

2.9 |

20171130 |

MLF(投放)到期 |

20171216 |

365 |

1870 |

3 |

20161216 |

MLF(投放)到期 |

20180113 |

365 |

1825 |

3 |

20170113 |

MLF(投放)到期 |

20180124 |

365 |

1070 |

3.10 |

20170124 |

MLF(投放)到期 |

20180215 |

365 |

2435 |

3.10 |

20170215 |

MLF(投放)到期 |

20180307 |

365 |

1055 |

3.10 |

20170307 |

MLF(投放)到期 |

20180316 |

365 |

1895 |

3.20 |

20170316 |

MLF(投放)到期 |

20180417 |

365 |

3675 |

3.20 |

20170417 |

MLF(投放)到期 |

20180512 |

365 |

3925 |

3.20 |

20170512 |

MLF(投放)到期 |

20180606 |

365 |

4980 |

3.20 |

20170606 |

MLF(投放)到期 |

20180713 |

365 |

3600 |

3.20 |

20170713 |

MLF(投放)到期 |

20180815 |

365 |

3995 |

3.20 |

20170815 |

MLF(投放)到期 |

20180907 |

365 |

2980 |

3.20 |

20170907 |

MLF(投放)到期 |

20181013 |

365 |

4980 |

3.20 |

20171013 |

MLF(投放)到期 |

20181103 |

365 |

4040 |

3.20 |

20171103 |

MLF(投放)到期 |

20181206 |

365 |

1880 |

3.20 |

20171206 |

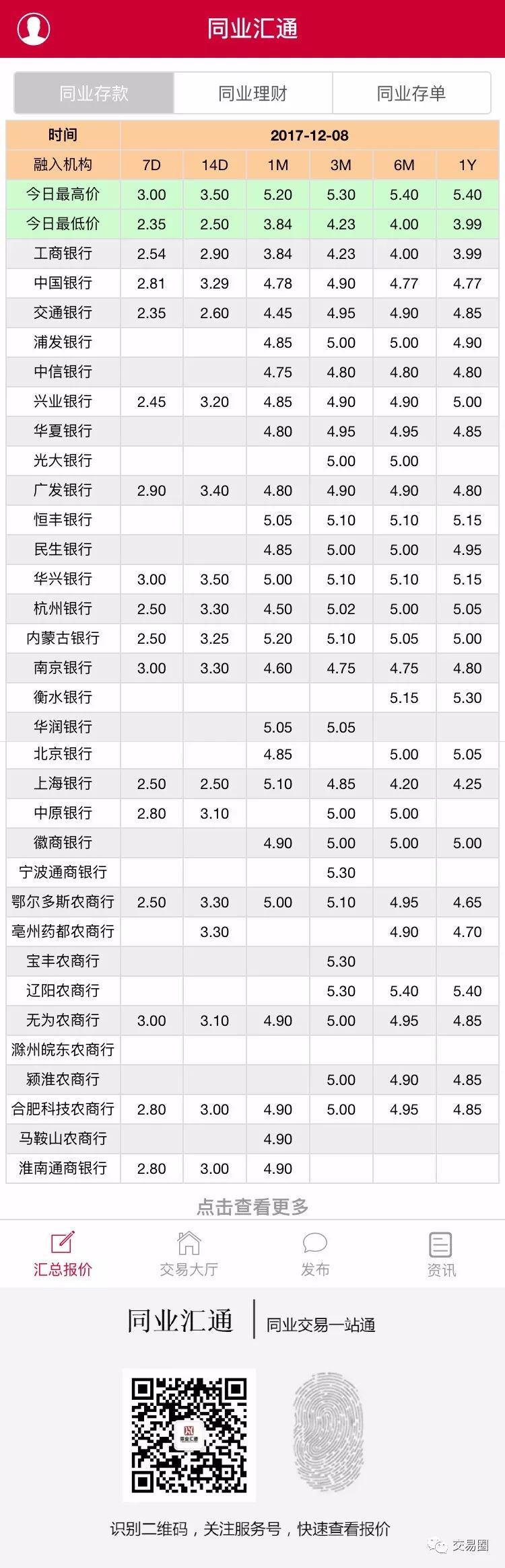

同业存入报价

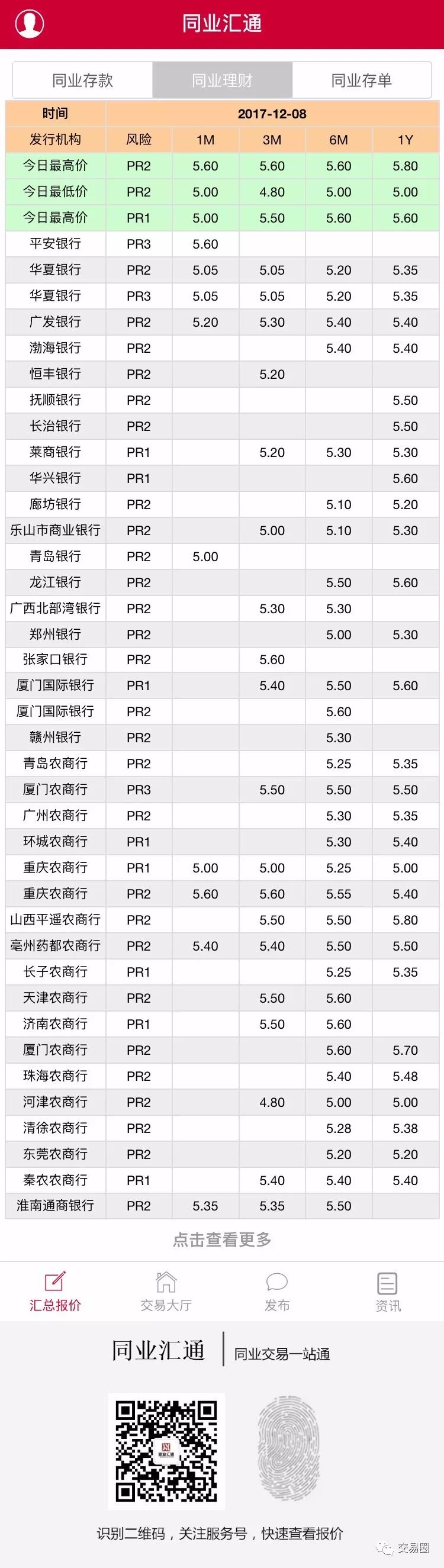

银行同业理财发行报价

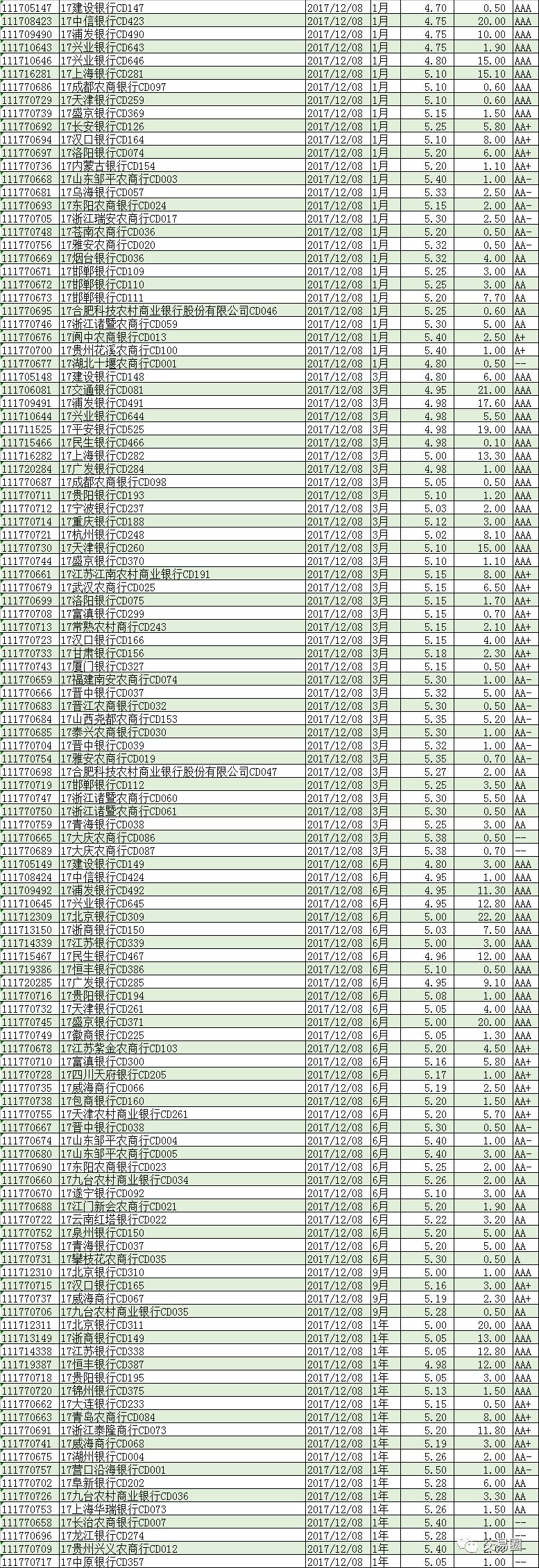

12月08日一级定制同业存单报价

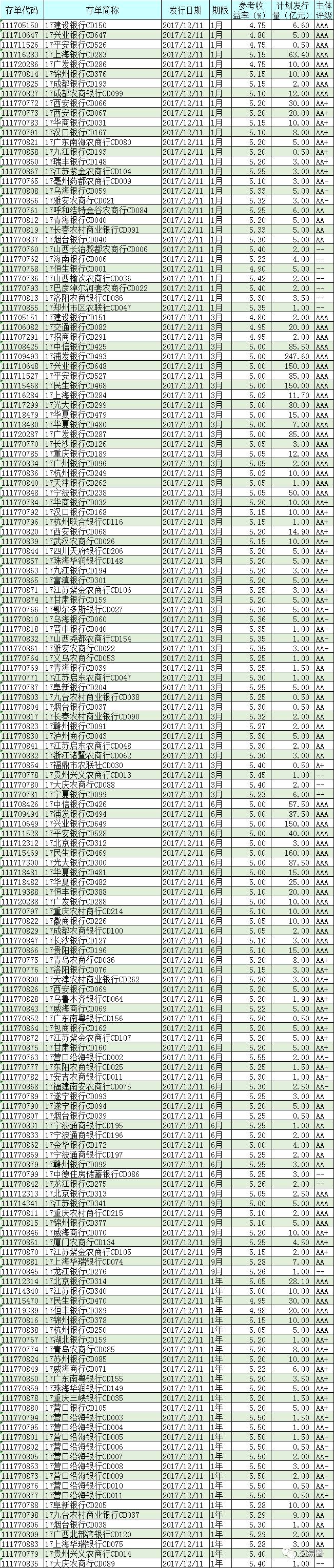

12月08日同业存单发行结果

截至本日17:00,今日市场存单募集总量:2369.7亿。其中五大行及股份行募集量:1653.7亿,占比69。7%,期中3M,6M分别报价 5.0和5.0,吸引了众多投资机构,各家股份行几乎募满。按照发行期限划分其中3M募集量最大:1138.7亿,占比48.0%,3M今日发行量各家股份行均出现了不同程度的违约,发行量较少。

12月11日同业存单预发行信息

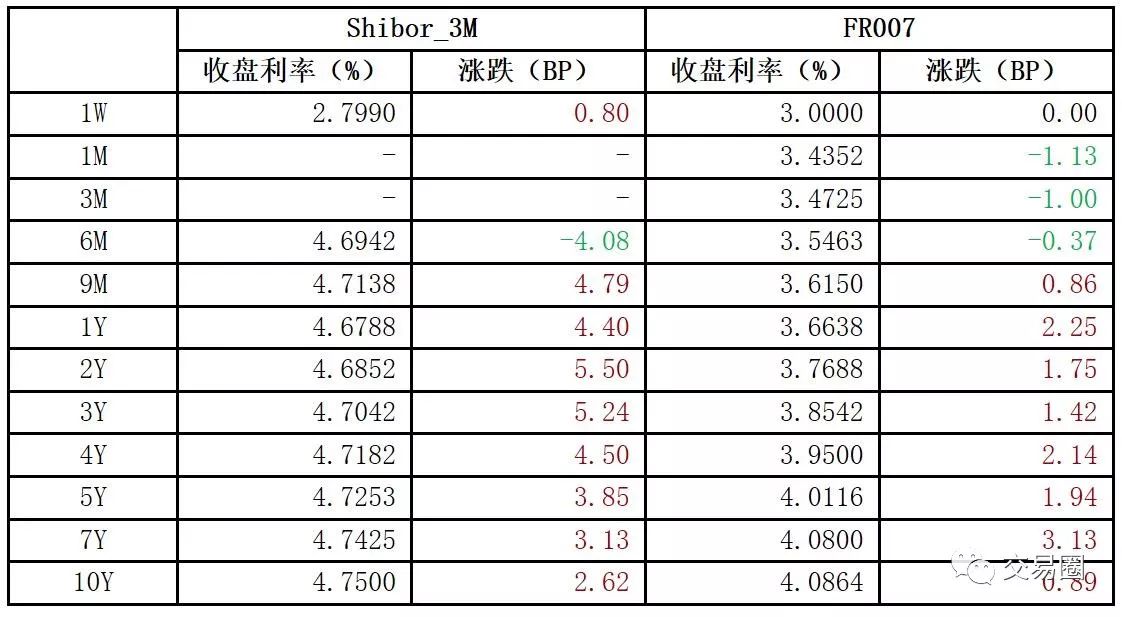

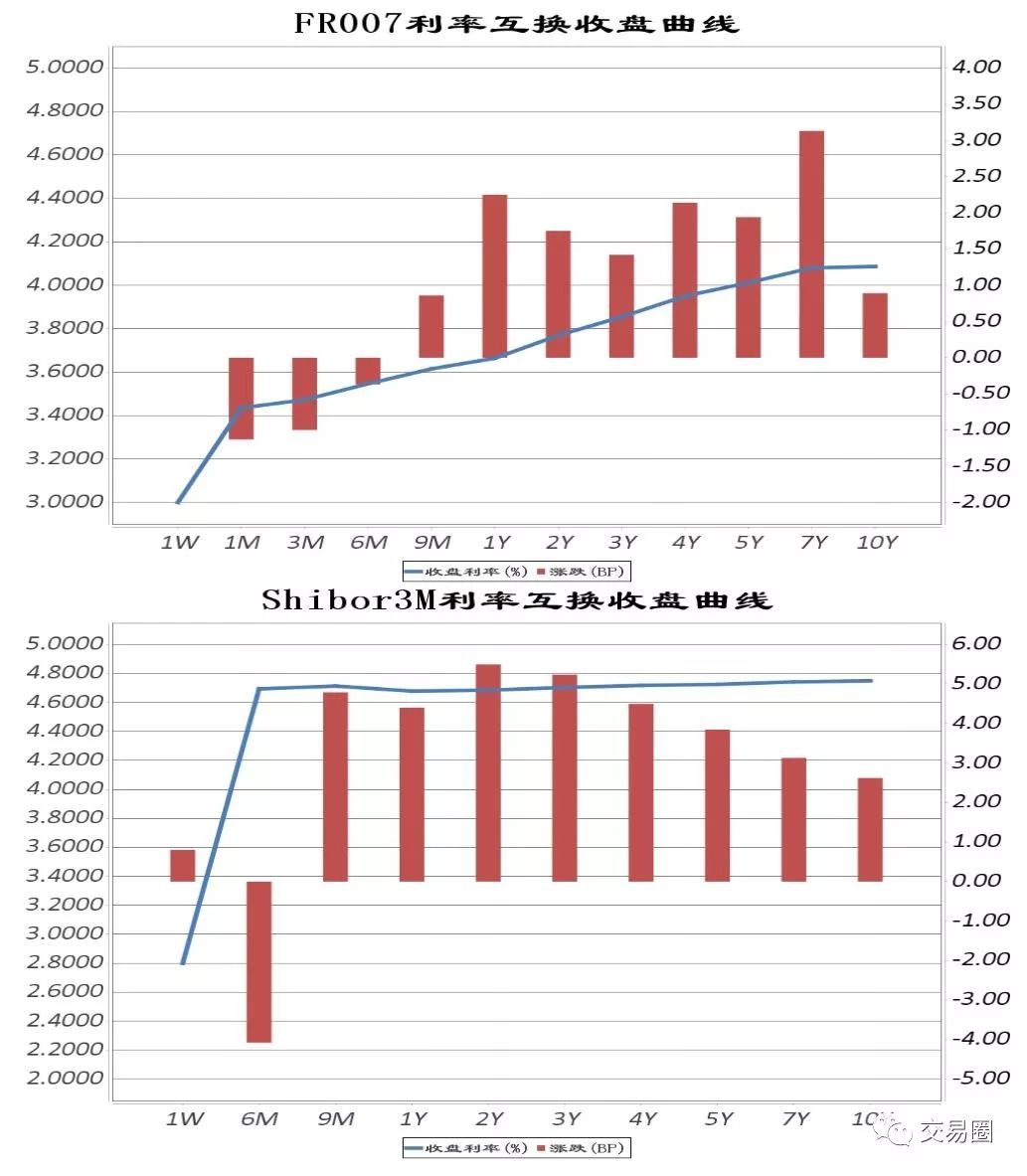

12月08日利率互换收盘曲线日报

今日,利率互换收盘曲线各关键期限利率多数上行。其中,FR007利率互换收盘曲线1年期上行2BP,5年期上行2BP;Shibor_3M利率互换收盘曲线1年期上行4BP,5年期上行4BP。

在这里读懂银行同业

交易圈

点击下方“阅读原文” 登陆 同业汇通| 同业报价平台,发现更多同业报价

以上是关于警惕年底再来一次“压力测试”| 12月08日银行同业报价及分析的主要内容,如果未能解决你的问题,请参考以下文章