时间序列分析(十三):季节时间序列模型 - 确定性季节因素和随机季节模型

Posted SAS知识

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了时间序列分析(十三):季节时间序列模型 - 确定性季节因素和随机季节模型相关的知识,希望对你有一定的参考价值。

上一篇文章介绍AUTOREG过程和ESM过程建立趋势模型。今天,我们将介绍季节时间序列模型。

在日常生活中,可以见到许多有季节因素的时间序列,比如:四季的气温、每个月的商品零售额、某自然景点每季度的旅游人数,等等,它们都会呈现出明显的季节变动规律。我们还可以把“季节”广义化,凡是呈现出固定周期性变化的事件,我们都称它具有“季节”因素。

时间序列中的季节因素通常可以分为两种:一种是确定性季节因素,一种是随机季节因素。

确定性季节因素

包含确定性季节因素的时间序列,从直观上讲,每隔一个周期的观测都具有明显的相似性,对于这种类型的序列,可以通过创建季节性虚拟变量,并在建模时将季节性虚拟变量作为输入变量引入回归模型中,然后进行有效的建模分析。

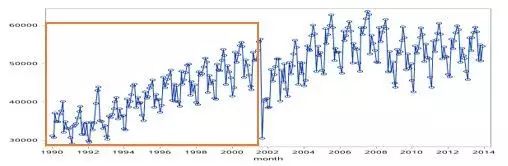

例17.16: 数据集ex.airline1990_2013中包含了从1990年1月到2013年12月美国国内航线旅客数量。图17.83是Passengers序列的时序图。

图17.83 例17.16中序列PASSENGERS的时序图

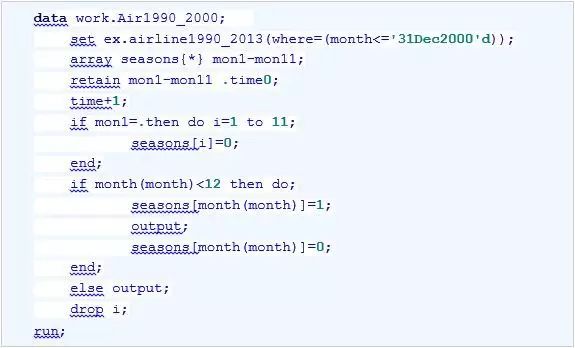

首先重点分析数据的前半段,序列Passengers含有明显的确定性季节因素和时间趋势。因此,可以创建季节性虚拟变量和趋势变量。代码如下:

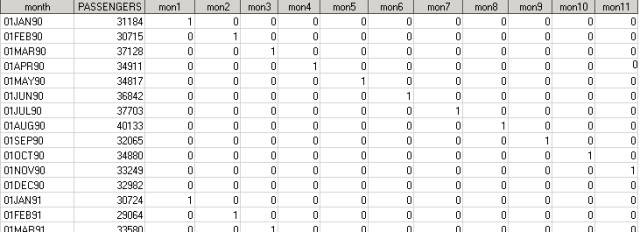

季节性虚拟变量示例如图17.84所示。

图17.84 数据集work.Air1990_2000部分内容

和分析确定性趋势的时间序列一样,我们调用ARIMA过程进行建模,并把虚拟变量mon1-mon11和时间趋势变量time作为输入变量引入模型中。代码如下:

得出的参数估计和诊断如图17.85和图17.86所示。

图17.85 例17.16中序列PASSENGERS引入外部变量的模型参数估计报表

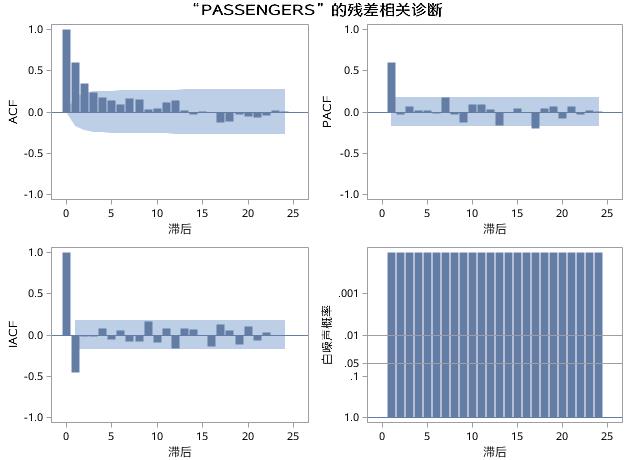

图17.86 例17.16中序列PASSENGERS引入外部变量的模型残差诊断

季节虚拟变量和趋势变量基本都是显著的,但是模型没有通过白噪声检验,说明序列中的自相关关系没有被提取出来。因此,需要在模型中引入合适的自回归项或移动平均项,例如,考虑对残差序列建立AR(1)模型,代码如下:

另一种考虑确定性季节性因素的方法是通过创建三角函数变量,并将这些三角函数变量作为输入变量引入模型中。

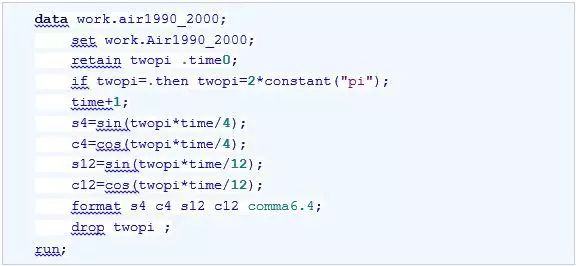

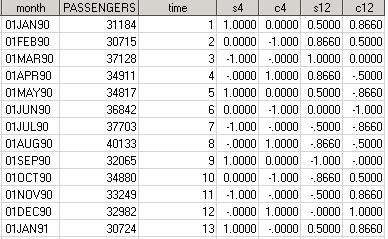

在这个例子中,可以创建周期为4的三角函数变量S4和C4,以及周期为12的三角函数变量S12和C12。代码如下:

新生成的数据集示例如图17.87所示。

图17.87 加入三角函数变量的数据集work.air1990_2000部分内容

然后和前面运用季节性虚拟变量一样,将S4、C4、S12和C12作为输入变量引入时间序列中。这里就不再赘述。

随机季节模型

随机季节模型是对季节性时间序列中不同周期上同一位置点之间的随机季节因素拟合的模型,是Box-Jenkins方法中的季节模型。

以序列passengers为例,季节效应意味着某一特定月份的观测值之间是相关的,例如,某一个4月的观测值与以往4月份的观测值是相关的。

假设第t个观测值![]() 就是4月份的值,那么可以通过如下形式的模型将该观测值

就是4月份的值,那么可以通过如下形式的模型将该观测值![]() 与以往4月份的观测值联系起来:

与以往4月份的观测值联系起来:

可以用来把当前3月份的特征和以往3月份的观测值相联系,依此类推,对于12个月中的每个月都可以这样做。并且,假设在这些月度模型中所含参数![]() 和

和![]() 对每个月都近似相等,这种假设是合理的。

对每个月都近似相等,这种假设是合理的。

现在这些模型中的误差分量![]() 一般是相关的。例如,1995年4月的旅客总数和以往4月的旅客总数相关,与此同时它也会和1995年3月、2月、1月等月的总数相关。由此,我们可以料想

一般是相关的。例如,1995年4月的旅客总数和以往4月的旅客总数相关,与此同时它也会和1995年3月、2月、1月等月的总数相关。由此,我们可以料想![]() 相关,还与

相关,还与![]() 相关,等等。因此,为了在建模中考虑这种联系,我们引入第二个模型

相关,等等。因此,为了在建模中考虑这种联系,我们引入第二个模型

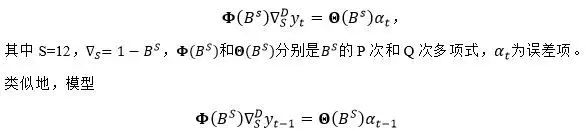

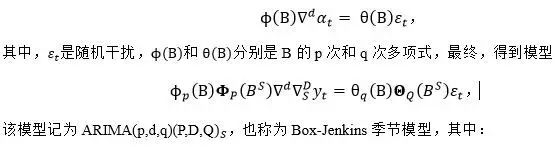

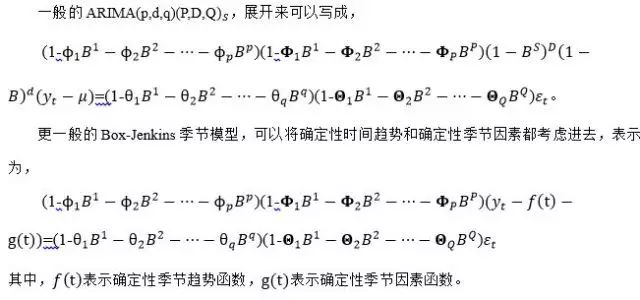

p、d、q是非季节因素模型的阶数。

P称为季节自回归项的阶数,Q称为季节移动平均项的阶数,D是季节差分的阶数,S是周期长度,也就是季节差分的步长。

在建立季节![]() 模型时,需要首先识别上面提到的这6个参数p、d、q和P、D、Q,然后再进行参数估计和诊断检验等。

模型时,需要首先识别上面提到的这6个参数p、d、q和P、D、Q,然后再进行参数估计和诊断检验等。

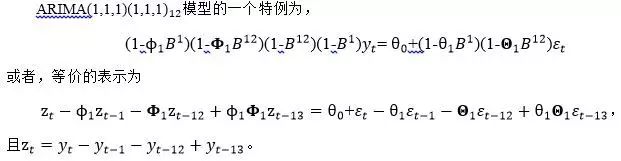

![]() 模型的一个特例表示为,只包含12阶季节自回归项和12阶移动平均项:

模型的一个特例表示为,只包含12阶季节自回归项和12阶移动平均项:

![]()

用ARIMA过程拟合该模型的方法如下:

用ARIMA过程拟合只包含1阶移动平均项和12阶季节移动平均项的![]() 模型的方法如下:

模型的方法如下:

本文结束,下一篇文章开始介绍季节时间序列模型。

回复【数据和代码】可以下载《深入解析SAS》一书的数据和代码。

查询往期文章,请回复下列关键字:

【安全】==>【SAS智能平台安全管理】系列文章

【Base基础】==>【Base SAS基础】系列文章

【编程概念】==>【SAS编程基本概念】系列文章

【描述性统计】==>【SAS统计分析系列:描述性统计分析】系列文章

【读外部数据】==>【读取外部数据到SAS数据集】系列文章

【假设检验】==>【参数估计与假设检验】系列文章

【单数据集处理】==>【单数据集处理】系列文章

【方差分析】==>【方差分析】系列文章

【主成分与因子分析】==>【主成分分析与因子分析】系列文章

【多数据集处理】==>【多数据集处理】系列文章

【判别分析】==>【判别分析】系列文章

【聚类分析】==>【聚类分析】系列文章

【线性回归】==>【线性回归】系列文章

【数据汇总展现】==>【数据汇总与展现】系列文章

【SQL语言】==>【SQL语言】系列文章

【LOGISTIC回归分析】==>【LOGISTIC回归分】系列文章

【宏语言】==>【SAS宏语言】系列文章

小贴士

读者可以从以下链接获取SAS公司提供的免费版环境:

SAS大学版(SAS® University Edition)是SAS为在校大学生免费提供的基于虚拟机和网页的SAS环境。回复关键字【大学版】,可以查看详细介绍。

下载路径:

https://www.sas.com/en_us/software/university-edition/download-software.html

SAS学术版(SAS® OnDemand for Academics)是 SAS 为学术届人士免费提供的、在线的、基于SAS 私有云上的应用服务环境。

用户首先需要注册,然后按照提示信息就可登录。

注册路径:

http://odamid.oda.sas.com

本文转自《深入解析SAS — 数据处理、分析优化与商业应用 》

如若转载本文,请在文章顶部标注 “本文转自SAS知识 (ID: SASAdvisor),摘自《深入解析SAS — 数据处理、分析优化与商业应用 》”

作者介绍

夏坤庄

《深入解析SAS — 数据处理、分析优化与商业应用》第一作者, SAS软件研究开发(北京)有限公司客户职能部总监。在承担研发工作的同时,夏及其团队负责对SAS非英语市场提供技术支持,并且与在美国及其它地区的团队一起,服务于SAS的SaaS/RaaS业务,同时提供和验证关于SAS产品和技术在应用领域的最佳实践。在加入SAS软件研究开发(北京)有限公司之前,夏就职于SAS中国公司,历任资深咨询顾问、项目经理、首席顾问、咨询经理,拥有丰富的咨询和项目实施经验。在长期的从业经历中,不但为SAS的金融行业客户成功实施了众多深受好评的项目,而且在近年领导实施了非金融行业的多个大数据分析项目。

SAS知识 微信:SASAdvisor 长按二维码关注

欢迎大家投稿,一起分享SAS的点滴

投稿邮箱: sasadvisor@outlook.com

以上是关于时间序列分析(十三):季节时间序列模型 - 确定性季节因素和随机季节模型的主要内容,如果未能解决你的问题,请参考以下文章

时间序列分析:趋势时间序列分析之运用ARIMA过程建立趋势模型