医保报销比例下降了?

Posted stormzhangV

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了医保报销比例下降了?相关的知识,希望对你有一定的参考价值。

阅读本文大概需要 1.89 分钟。

最近看豆瓣,发现有个小组挺有意思的,叫「丧心病狂攒钱」小组,然后里面讲到一个案例,我觉得很值得说下。

这个案例,主要说的是当事人做了一个肺结节手术(后查出有癌细胞,是早期肺癌),自己交了 6000(预住院费用)+25000(住院费用)+4200(第三方三维扫描费用= 35200 元。

手术结束后,医保卡结完账,退了他两千多,那么剩下的三万多,如果自己没有买保险,那就需要自己支付。但好在,这位当事人买了保险,保险的好处在这个时候完全体现出来了,如下图所示:

可以看到,因为买了保险,最终他其实是免费搞定手术。为什么说这个事情呢,主要是因为之前我在自己星球社群,也看到球友分享过类似的情况:

所以我才想着,有必要再跟大家科普下,其实保险,它就是个概率问题。

可能你给你的车买的保险,几年都不会出事,这钱都打水漂了,可能你年纪轻轻,一般也不会得什么重病,这钱也打水漂了,但是即使这样,你依然还是要买,因为一旦发生一次,你的家庭与生活就完全被击垮了,而你买保险的那点钱,即使每年打水漂,却不会对你的生活有任何影响。

比如前面提到的那个案例,就非常现实。在买保险之前,他也不知道自己未来会做这么一个手术。

如果没有买保险,那么费用他现在就得全部支付。那有人会说,这之前交的钱,跟最终实付的钱,看起来也差不多啊。那我问你,平时你多出的能交保险的钱,你不交,自己能攒下来么?绝大多数人都是直接花了的,不要考验人性。这里大家要理清楚一个概念,买保险不是理财赚钱,是给自己买个保障。

再有,很多人一生病,也很难一下子拿出很多钱支付生病的费用,即便你拿出来,你的生活质量也会受到极大的影响。大家也不是什么大富大贵的人家,没钱没买保险,真的连病都不敢去看,连手术都不敢去动,这话说得其实一点也不夸张。

保险的目的是为了避免自己的家庭被小概率的不幸所击垮,或是让家庭不堪重负,或是影响你现在的生活质量,或是让你掉落一个社会阶层等,而通过购买保险,能够极大增强你抵御这种不幸的能力,把你的损失均摊到大量险民的身上大家一起负担,这就是保险业存在的价值。

说白了,保险的本质就是风险对冲,真出事了,买的保险就派到了大用处,甚至可以挽救一个家庭,如果没事,那最好不过了,花钱买平安。

此外,别觉得有医保就够了,医保能解决你日常小病小痛,但出了稍微大点的病,医保也保不了。大家看开头提到的案例就知道了,现在医保的报销的那点钱,就只是总数的一个零头。很多人可能不知道,医保它的定位是广覆盖,低保障。

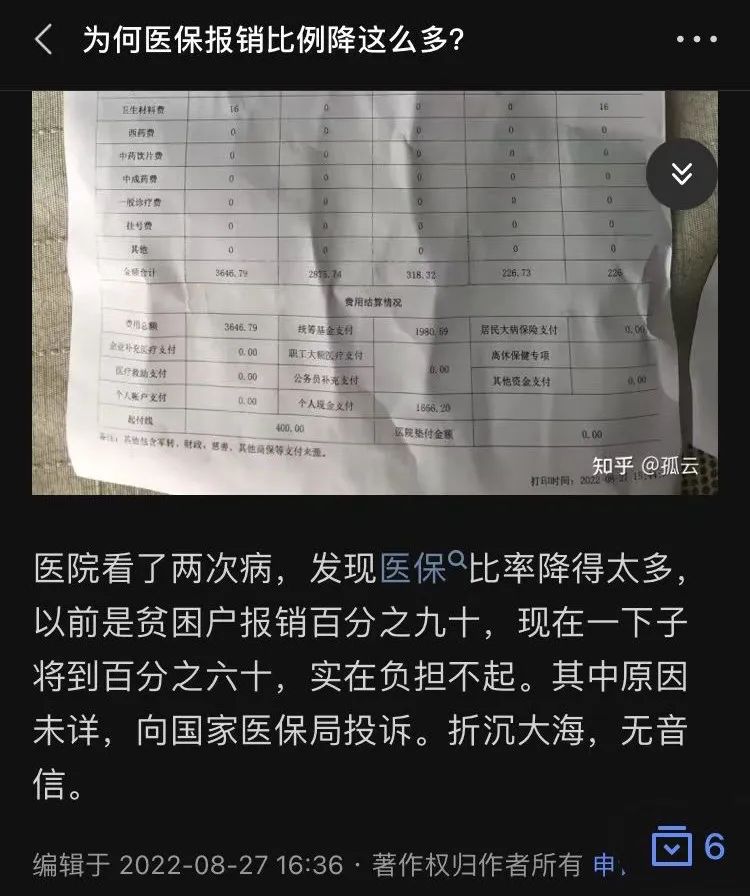

所以那些抱怨说现在医保报销比例降低了,说以前是贫困户报销百分之九十,现在降低到百分之六十的,本质是不清楚医保的定位。

这也是为啥很多人会建议说,即便你有医保,但也建议你有条件的都尽早给自己给家人配一份商业保险。因为这样能提升你的报销比例,也就是在你真的生病的时候,你实际当下支付的钱就少很多,大部分是保险公司给你理赔的。

当然,咱也不是说希望大家生大病,而是说在自己力所能及的情况下,要尽早有这个保险意识,你能保证自己跟家人不会生病么?你能保证自己生病的时候,有能力一下子掏出一大笔钱来支付,并且不影响你的生活质量么?

至于买哪些合适,其实这里面也是有讲究的。市面上的保险五花八门,很多人看得云里雾里。类似的科普其实我说过不少次,直接给大家说个最基础的,那就是「重疾险+医疗险+定期寿险+意外险」。前两个预防大病,后两者主要是防范不幸身故的情况。有条件的可以四个都买,稳妥;刚工作,经济一般的,可以先买前两个重疾险跟医疗险。详情可以看之前👇这篇文章:

不过大家也要知道,有时候买保险,不是你想买就能买的,这也是看你具体个人情况的,所以这里面还需要更进一步咨询了解清楚,那么针对这个情况,这里感兴趣的,可以扫码添加下助理暖暖微信,备注「保险」,拉你进群,群里会统一给大家做解答。

以上是关于医保报销比例下降了?的主要内容,如果未能解决你的问题,请参考以下文章