强化学习方法:探索-利用困境exploration exploitation,Multi-armed bandit

Posted 大饼博士X

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了强化学习方法:探索-利用困境exploration exploitation,Multi-armed bandit相关的知识,希望对你有一定的参考价值。

欢迎转载,转载请注明:本文出自Bin的专栏blog.csdn.net/xbinworld。 技术交流QQ群:433250724,欢迎对算法、技术感兴趣的同学加入。

18年新开一个强化学习方法系列,督促自己能够再不断扩充知识并分享给更多的同学。其实前面写的机器学习方法系列和深度学习方法系列,也都还没有写够,平时工作比较忙,更新很慢,但是我还是会努力更新的。今天开始记录一些强化学习的知识,这些内容以前多少都学习过,但是没有系统地整理成文字,现在权当是再复习一下了。

申明:我写的笔记有参考了很多优秀的网络资源,毕竟我是以整理、分享为目的,并没有任何商业目的;引用的地方我会给出原出处,如有不当请指正。

探索-利用困境exploration-exploitation dilemma

强化学习一个非常基础但又非常重要的概念就是探索和利用问题,举个例子来体会一下:

假设你家附近有十个餐馆,到目前为止,你在八家餐馆吃过饭,知道这八家餐馆中最好吃的餐馆可以打8分,剩下的餐馆也许会遇到口味可以打10分的,也可能只有2分,如果为了吃到口味最好的餐馆,下一次吃饭你会去哪里?

所谓探索:是指做你以前从来没有做过的事情,以期望获得更高的回报。所谓利用:是指做你当前知道的能产生最大回报的事情。那么,你到底该去哪家呢?这就是探索-利用困境。

如果你是以每次的期望得分最高,那可能就是一直吃8分那家餐厅;但是你永远突破不了8分,不知道会不会吃到更好吃的口味。所以只有去探索未知的餐厅,才有可能吃到更好吃的,同时带来的风险就是也有可能吃到不和口味的食物。

这个例子只是用于找找感觉,后面会讨论多臂赌博机问题的时候再来多讨论一下。一般基本的最常用的随机策略为

ε

−

g

r

e

e

d

y

\\varepsilon-greedy

ε−greedy策略(抖动策略):

这里我还没有仔细介绍强化学习的基本概念,我想先给一个很初的印象就行。上面s是指当前的状态,a是采取的行动,|A(s)|是指s状态下可以采取行动的总数量,Q是动作值函数,表示对未来奖励的估计。具体在以后讲到基本强化学习方法的时候会再具体解释。这个策略是比贪婪策略稍微复杂一点,意思是说,我会以 ε \\varepsilon ε概率随机选择任何一个动作,否则选择Q最大的动作。该策略称为抖动策略。

- 利用抖动策略的好处是:

(1) 抖动策略计算容易,不需要复杂的计算公式。

(2) 能保证充分探索所有状态。 - 当然相应的坏处是:

(1) 需要大量探索,数据利用率低。

(2) 需要无限长时间(取决于状态的数量以及 ε \\varepsilon ε大小)。

多臂赌博机问题 Multi-armed Bandit Problem##

假设你面前有一排摇臂机,它们的期望回报有差别,显然你希望在最终博弈时尝试胜率更高的那个。多臂赌博机的问题是:你按压哪个臂能得到最大的回报?(以下分析参考[1])

问题分析:在多臂赌博机问题中,我们有个假设:即按压摇臂后,每个臂获得的回报服从不同的概率分布,在基本问题中,它们的期望是稳定的。比如获得金币的概率是不同的。比如按压摇臂1, 获得金币的概率是0.8;按压摇臂2,获得金币的概率是0.3;按压摇臂3,获得金币的概率是0.6

那么你按压哪个臂能得到最大的回报?很简单:当然选择摇臂1。但是:**问题的难点是你并不知道每个臂获得回报的概率!**那么你该按压哪个臂呢?

这就引出了多臂赌博机的探索-利用困境的问题:刚开始你并不知道哪个臂给出回报的概率大,所以你很可能每个臂都试一试,然后你会记住按压每个臂的结果。根据这些结果,你会粗略的估计每个臂给出回报的概率。假如说你每个臂都按了几次,并观察到按压每个臂时有没有获得回报,那么下一步你该按哪个臂呢?

-

利用(exploitation): 如果你按压在前几轮中获得回报概率最高的那个臂,这就是你在利用(exploitation)。但是,因为回报是随机的,你对每个臂的回报概率的估计并不准确,或许回报概率最高的那个臂并非当前你用几轮数据估计的那个臂。

-

探索(exploration):如果你并不去按压在前几轮中获得回报的那个臂,而是继续随机地去按压不同的臂,目的是得到每个臂给出回报更精确的概率估计,从而可能得到真实的那个最优的臂。

现在你只有有限次权限去按压摇臂,为了得到最大的回报,这两种方案你选哪个?

一个折中的策略是:大部分时间你去利用(exploitation),但同时以一定的概率去探索(exploration),这就是探索-利用平衡。现在问题就变成:你应该以多大的概率去利用,以多大的概率去探索呢?

- 策略(policy):策略是指你怎么选择动作(即你如何选择按压哪个臂。)。

- 有悔(regret):用来评价策略的好坏。其定义为:你采用一定的策略后获得的回报与最好回报之间的差值。

多臂赌博机的问题引起了很多数学家的兴趣。1985年Lai and Robbins在他们的经典书籍《Bandit Problems: sequential allocation of experiments》中给出数学上的证明,存在一个指标策略(index policy)使得该指标策略渐进收敛到最优策略。所谓指标策略就是:你需要根据以往的试验结果对每个臂构建一个指标(或者是一个函数),根据这些指标选择下一个摇臂。

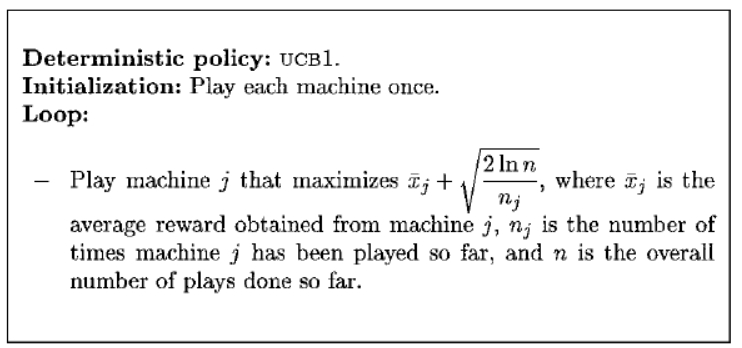

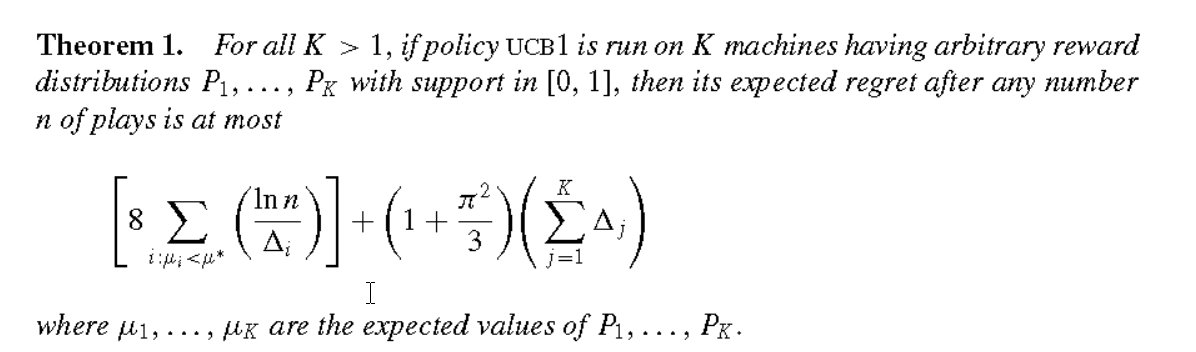

我们可以这样理解,在贪婪策略(exploitation)中, 每个臂的指标是该臂的平均回报。因此其指标策略就是贪婪策略,即选择指标(平均回报)最大的那个臂作为下一次的摇臂。Lai and Robbins 给出证明,渐进收敛的指标策略应该是上确界(UCB)策略。然而,Lai and Robbins并没有给出一个简单的具有一般性的构造上确界函数的方法,1995年,Agrawal在他的论文《Sample mean based index policies with O(logn) regret for the multi-armed bandit problem》中给出了一般的构造指标策略的方法。直到2002年 Peter Auer在他的论文《Finite-time Analysis of the Multiarmed Bandit Problem》提出一个及其简单而被广泛使用的指标策略UCB1策略:

选择所有臂中,指标

x

ˉ

j

+

2

ln

n

n

j

\\barx_j+\\sqrt\\frac2\\ln nn_j

xˉj+nj2lnn 最大的臂作为下一次按压的臂,其中

x

ˉ

j

\\barx_j

xˉj 为观测到的第j个臂的平均回报,

n

j

n_j

nj 为 目前为止按压第j个臂的次数,

n

n

n为到目前为止按压所以臂的次数和。UCB1策略平衡了利用和探索,因为第一项是利用,第二项是探索。UCB1背后的原理是最优化探索。可以证明,采用UCB1策略,Regret的上限是:

其中 Δ i = μ ∗ − μ i \\Delta_i = \\mu^* -\\mu_i Δi=μ∗−μi。可以看到,采用UCB1策略,有悔的值随着按压总次数呈对数增长,即 O ( l n ( n ) ) O(\\mathbfln(n)) O(ln(n)),而采用常值的探索策略比如前面提到的抖动策略,其有悔的值随按压总次数线性增长, O ( n ) O(n) O(n)。对数增长啥意思?就是采用UCB1策略,随着摇臂次数线性增长,有悔的增长会越来越缓慢(但还是会一直增长),也就是说获得的回报会更接近最佳回报。

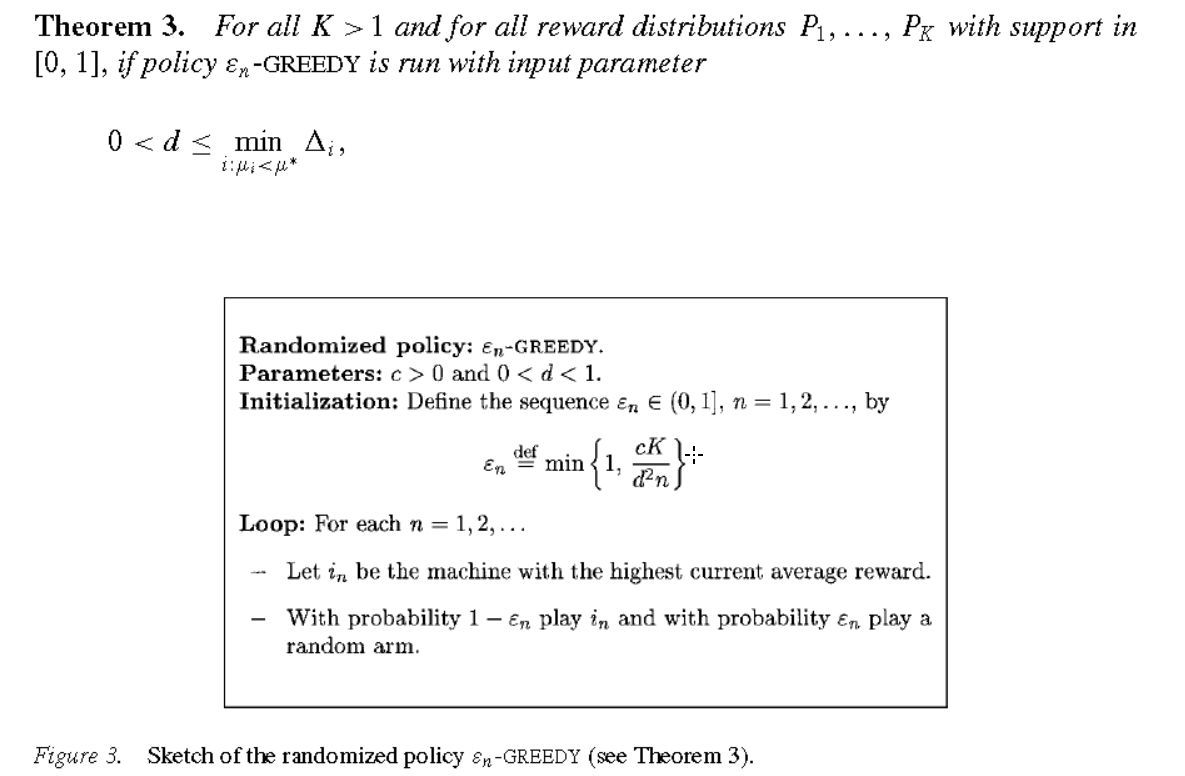

在UCB1的论文中还提到了其他几种UCB策略,以及一种

ε

n

−

g

r

e

e

d

y

\\varepsilon_n-greedy

εn−greedy 策略,具体可以参考论文[2]

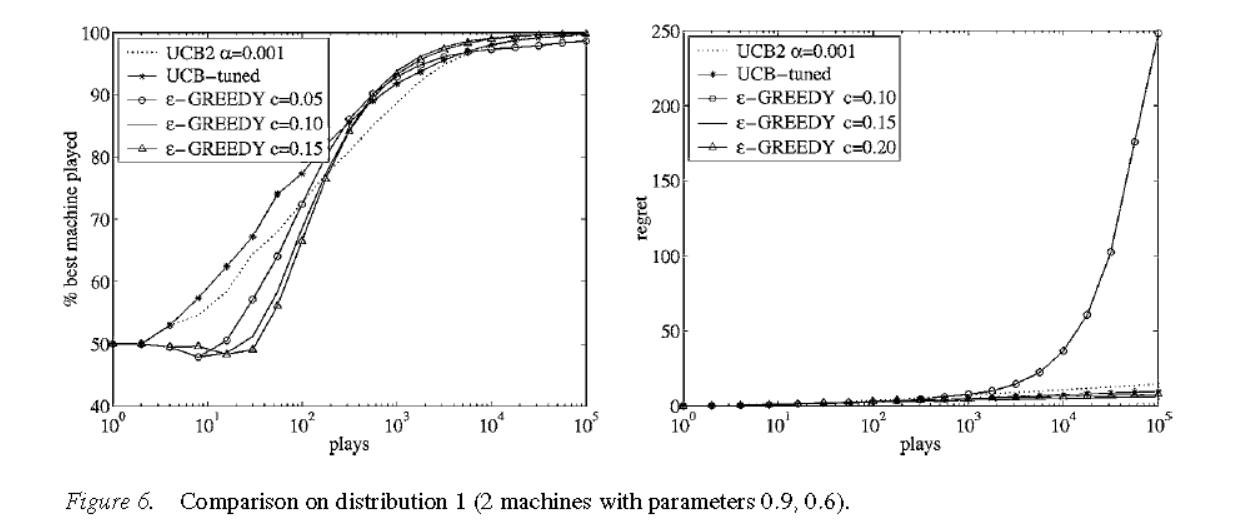

下面是一个实验,以作示意:

论文实验部分实际上又稍作修改,把UCB1换成了UCB1-tuned,原因是作者发现UCB1-tuned在实验中的表现总是比UCB1好一些,但是作者没法给出UCB1-tuned的regret bound。UCB1-tuned定义如下:

x ˉ j + ln n n j min 1 / 4 , V j ( n j ) V j ( n j ) = 1 s ∑ τ = 1 s X j , τ 2 − X ˉ j , s 2 + 2 ln t s \\barx_j+\\sqrt\\frac\\ln nn_j \\min\\1/4, V_j(n_j) \\\\\\ V_j(n_j) = \\frac1s \\sum_\\tau=1^sX_j,\\tau^2 - \\barX_j,s^2 + \\sqrt\\frac2\\ln ts xˉj+njlnnmin1/4,Vj(nj)Vj(nj)=s1τ=1∑sXj,τ2−Xˉj,s2+s2lnt

V j ( n j ) V_j(n_j) Vj(nj)as un upper confidence bound for the variance of machine j . As before, this means that machine j , which has been played s times during the first t plays, has a variance that is at most the sample variance plus 2 ln t s \\sqrt\\frac2\\ln ts s2lnt.

上面介绍的MAB问题以及UCB只是最基本的问题和解法,更详细的发展还有非常多算法,建议参考[3]进行深入阅读,后面我也会在有必要时进行补充解读(工作之余时间太有限了…),本篇入门就先到这里。MAB问题是我觉得非常有趣的一类问题,在现实场景有很多应用。下面若干篇会先介绍一下MCTS和AlphaGo的一些技术知识,让大家对强化学习到底可以做到什么程度有一个了解,然后会回到RL的基本知识从简入深进行算法介绍。

参考资料

[1] 高级强化学习系列 第二讲 探索-利用困境(exploration-exploitation dilemma)

[2] Finite-time Analysis of the Multiarmed Bandit Problem

[3] Bandit Algorithms http://banditalgs.com/

[4] Reinforcement Learning: An Introduction, Richard S. Sutton and Andrew G. Barto

以上是关于强化学习方法:探索-利用困境exploration exploitation,Multi-armed bandit的主要内容,如果未能解决你的问题,请参考以下文章

CS294-112 深度强化学习 秋季学期(伯克利)NO.15 Exploration 2