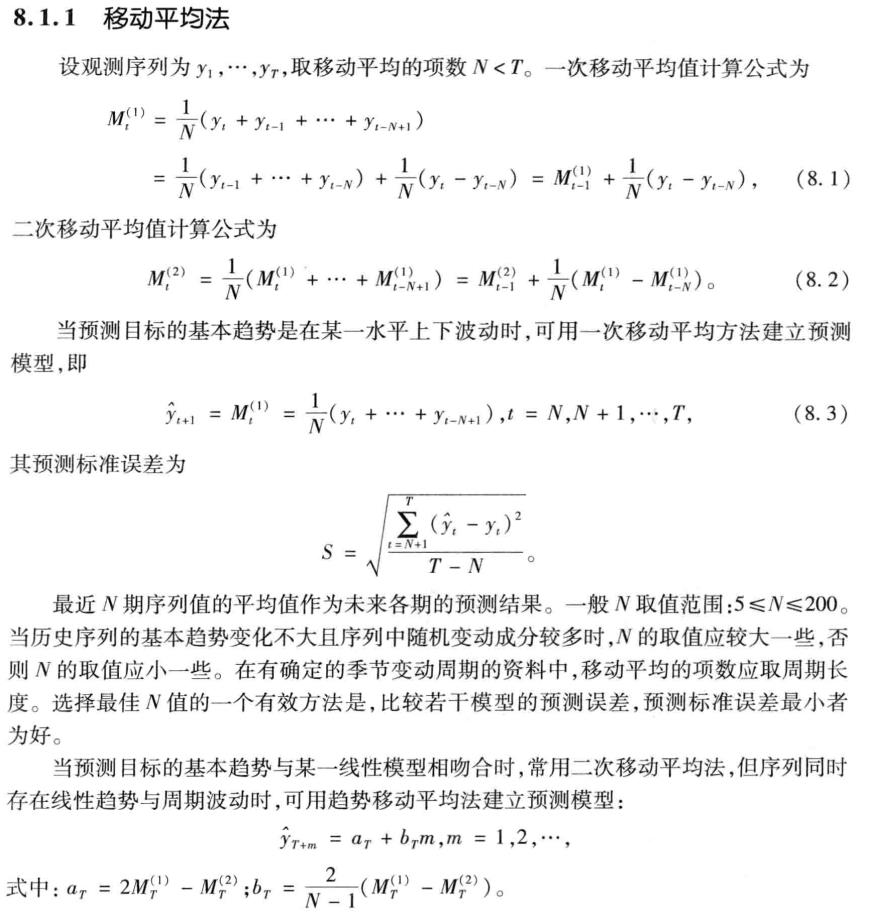

时间序列预测之移动平均法(MA)

Posted Icy Hunter

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了时间序列预测之移动平均法(MA)相关的知识,希望对你有一定的参考价值。

移动平均法

一般的移动平均法主要用于平稳序列,其主要思想就是通过对近期几个(例如五个)的数据求平均作为下一个即这五个之后的那个数据的预测值。

二次移动平均法的话就是在一次平均移动法的基础上对一次平均移动计算出来的值再进行一次移动平均。

思路还是十分简单明了的,只是公式看起来就有点乱七八糟了。

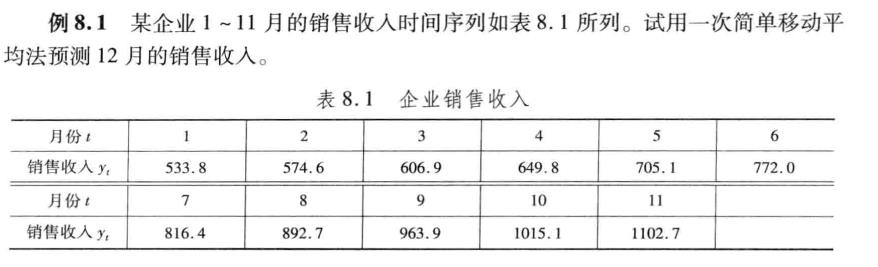

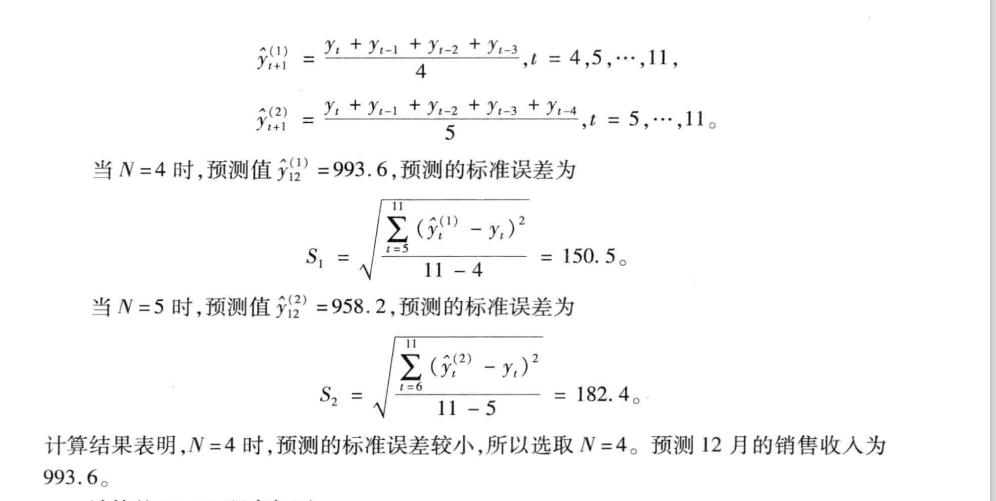

下面展示一道例题:

clc,clear

y = [533.8 574.6 606.9 649.8 705.1 772.0 816.4 892.7 963.9 1015.1 1102.7];

m = length(y);

n = [4, 5] % n为移动平均的项数,4就是4个求平均预测

for i = 1:length(n) % 由于n的取值不同,因此使用细胞数组

for j = 1:m - n(i) + 1

yhati(j) = sum(y(j: j+n(i)-1))/n(i); % 从头到尾都自回归预测了一遍,最后一个才是我们需要的数

end

y12 = yhati(end); % 取出需要12月的预测值

s(i) = sqrt(mean((y(n(i) + 1 : end) - yhati(1:end - 1)).^2)); % 计算误差

end

y12 = yhat1(end)

y12 = yhat2(end)

s

分析:

本文参考的是司守奎,孙兆亮主编的数学建模算法与应用(第二版)

以上是关于时间序列预测之移动平均法(MA)的主要内容,如果未能解决你的问题,请参考以下文章

(转)滑动平均法滑动平均模型算法(Moving average,MA)

数据挖掘使用移动平均预测道琼斯纳斯达克标准普尔指数——Python中的基本数据操作和可视化

ARIMA模型——如果数据序列是非平稳的,并存在一定的增长或下降趋势,则需要对数据进行差分处理!ARIMA(p,d,q)称为差分自回归移动平均模型,AR是自回归, p为自回归项; MA为移动平均,q为