什么是MBS,ABS和CDO

Posted TIM

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了什么是MBS,ABS和CDO相关的知识,希望对你有一定的参考价值。

什么是MBS,ABS和CDO

1、单词Mortgage和Collateral、guarantee区别

collateral:质押,多指流动资产类,最常见的是票据,如:存单、存折、国债等质押。

mortgage:抵押,指固定资产类,如:房产、机械设备等抵押。

guarantee担保,指信用担保,可以是第三方的信用,也可以是第三方的资产。

2.都是资产证券化产品

华尔街有句名言“如果要增加未来的现金流,就把它做成证券。如果想经营风险,就把它做成证券”。从本质上来讲,MBS,ABS和CDO都是资产证券化产品。根据美国证券交易委员会(SEC)给出的定义,资产证券化,指产生这样一种证券,它们主要是由一个特定的应收款资产池或其他金融资产池来支持(backed),保证偿付。而这些资产证券化产品的价值P可以用下面公式来表示:

其中,n为资产池中应收账款或其他金融资产的偿还年限。不难看出,资产证券化产品的价值P受未来现金流量及市场利率r的影响,当利率r升高时,P会下降,当现金流量减少时,P也会下降,反之亦然。

MBS,即房地产抵押贷款支持证券(MortgageBackedSecurities),指发行人将房地产抵押贷款债权汇成一个资产池(AssetPool),然后以该资产池所产生的现金流为基础所发行的证券(主要是定期还本付息的债券)。贷款所产生的现金流(包括本息偿还款、提前偿还款等)每个月由负责收取现金流的服务机构在扣除相关费用后,按比例分配给投资者。因此,购房者定期缴纳的月供是偿付MBS本息的基础。

ABS,即资产支持证券(AssetBackedSecurities),是将房地产抵押贷款债权以外的资产汇成资产池发行的证券,它实际上是MBS技术在其他资产上的推广和应用。

CDO,即担保债务凭证(CollateralizedDebtObligation),是一种新型的ABS,指以抵押债务信用为基础,基于各种资产证券化技术,对债券、贷款等资产进行结构重组,重新分割投资回报和风险,以满足不同投资者需要的创新性衍生证券产品。

CDO的核心设计理念是分级,即在同一个抵押贷款资产池上开发出信用风险不同的各级产品:

★优先级(SeniorTranches)

★中间级(MezzanineTranches)

★股权级(EquityTranches)

各级产品偿还顺序由先到后为优先级、中间级和股权级,即一旦抵押贷款出现违约等造成损失,损失将首先由股权级吸收,然后是中间级,最后是优先级。其中,优先级CDO的购买方包括商业银行、保险公司、共同基金、养老基金等风险偏好程度较低的机构投资者;中间级和股权级CDO的购买者主要是投资银行和对冲基金等追求高风险高收益的机构投资者——这也是本次危机中最先倒下的一类机构投资者。

3.三者的区别

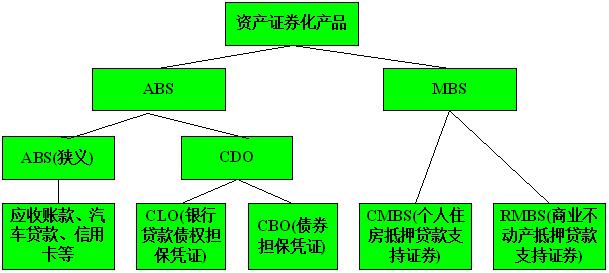

ABS,MBS和CDO的关系如图1-1所示,三者的区别主要体现在如下三个方面。

如图1-1

首先,三者的标的资产(即资产池内的资产)不同:

(1)MBS的资产池是房产抵押贷款债权

(2)ABS(狭义)的资产池是房产抵押贷款以外的债权,如:

★信用卡应收账款

★租赁租金

★汽车贷款债权等

(3)CDO的资产池主要是一些债务工具,如:

★高收益的债券(HighYieldBonds)

★新兴市场公司债券(EmergingMarketCorporateDebt)

★国家债券(SovereignDebt)

★银行贷款(BankLoans)

★狭义的ABS

★MBS等

其次,债务人数量不同:

(1)MBS或传统的ABS的债权人至少有上千个以上

(2)CDO的债权人约为100~200个左右,甚至少于100个的也常见

最后,标的资产的相关性要求不同:

(1)传统MBS或ABS的资产讲究一致性(Homogeneous),其债权性质、到期日皆为相似,甚至希望源自同一个创始者,以对现金流量的形态适度地掌握

(2)CDO的各个债权要求相异性(Heterogeneous),来源不能相同,同时彼此间的相关性愈小愈好,以达到充分分散风险的要求

说明:ABS指资产支持证券;狭义的ABS不包括CDO;CDO指担保债务凭证;MBS指房地产抵押货款支持证券;CMBS指商业地产抵押贷款支持证券;RMBS指住宅地产抵押贷款支持证券。

-------------------------------------------------- --------------------------------------------------- -------------

ABS :资产支持证券(也叫资产担保证券或资产支撑证券,英文:Asset-backed security)由银行、信用卡公司或者其他信用提供者的贷款协议或者应收帐款作为担保基础发行的债券或票据;它与抵押有所不同。

ABS是以非住房抵押贷款资产为支撑的证券化融资方式,它实际上是MBS技术在其他资产上的推广和应运。由于证券化融资的基本条件之一是基础资产能够产生可预期的、稳定的现金流,除了住房抵押贷款外,还有很多资产也具有这种特征,因此它们也可以证券化。随着证券化技术的不断发展和证券化市场的不断扩大,ABS的种类也日趋繁多,具体可以细分为以下品种:

(1)汽车消费贷款、学生贷款证券化;

(2)商用、农用、医用房产抵押贷款证券化;

(3)信用卡应收款证券化;

(4)贸易应收款证券化;

(4)设备租赁费证券化;

(5)基础设施收费证券化;

(6)门票收入证券化;

(7)俱乐部会费收入证券化;

(8)保费收入证券化;

(9)中小企业贷款支撑证券化;

(10)知识产权证券化等等。

而且随着资产证券化技术的不断发展,证券化资产的范围在不断扩展。

担保债务凭证(Collateralized Debt Obligation,简称CDO),资产证券化家族中重要的组成部分。它的标的资产通常是信贷资产或债券。这也就衍生出了它按资产分类的重要的两个分支:CLO(Collateralised Loan Obligation)和CBO(Collateralised Bond Obligation)。前者指的是信贷资产的证券化,后者指的是市场流通债券的再证券化。但是它们都统称为CDO。

担保债务凭证(Collateralized Debt Obligation, CDO)是一种固定收益证券,现金流量之可预测性较高,不仅提供投资人多元的投资管道以及增加投资收益,更强化了金融机构之资金运用效率,移转不确定风险。凡具有现金流量的资产,都可以作为证券化的标的。通常创始银行将拥有现金流量的资产汇集群组,然后作资产包装及分割,转给特殊目的公司(SPV),以私募或公开发行方式卖出固定收益证券或受益凭证。CDO背后的为一些债务工具,如高收益的债券、新兴市场公司债或国家债券、银行贷款或其它次顺位证券。传统的ABS其资产池可能为信用卡应收帐款、现金卡应收帐款、租赁租金、汽车贷款债权等,而CDO背后的支撑则是一些债务工具, 如高收益的债券( high - yield bonds)、新兴市场公司债或国家债券(Emerging Market Corporate Debt、Sovereign),亦可包含传统的ABS(Assets Backed Securities)、住宅抵押贷款证券化(Residential Mortgage-Backed Securities, RMBS)及商用不动产抵押贷款证券化( Commercial Mortgage-Backed Securities, CMBS)等资产证券化商品。

以上是关于什么是MBS,ABS和CDO的主要内容,如果未能解决你的问题,请参考以下文章

CDO.Message.Fields[].Name 包含奇怪的字符