链家终于出事了!细数链家金融帝国四宗罪!

Posted

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了链家终于出事了!细数链家金融帝国四宗罪!相关的知识,希望对你有一定的参考价值。

摘要说明:高速扩张的链家,在一个敏感时刻,遭到上海政府的迎头一棒。2月24日晚间,有人发现,链家门店橱窗上黏贴的所有二手房房源全部消失了,剩下的是

高速扩张的链家,在一个敏感时刻,遭到上海政府的迎头一棒。 2月24日晚间,有人发现,链家门店橱窗上黏贴的所有二手房房源全部消失了,剩下的是一张张白板。随即,澎湃新闻记者走访了附近链家门店,发现门店原先黏贴在橱窗上的房源确实没有了。

上海市,链家房产枣阳路店,一位工作人员正在关门收工,门口两侧橱窗上的广告已经撤下。 澎湃新闻记者 高征 图

界面新闻还透露,上海链家从24日起所有金融产品都停了,还删除了朋友圈所有关于金融产品的消息,所有橱窗广告也全部下架了,其公客系统也会暂停。

链家药丸!垄断房源哄抬房价

根据第一财经日报报道,链家通过自己的房源垄断能力,将房源锁定到自己手中,然后就开始哄抬房价。一些中介甚至将房东房屋提前购买过来,然后自己再转手加价卖掉来抬高房价。上海房价的上涨背后除了本身的市场因素,中介也在暗中“助力”。

2月22日,有两名消费者代表表示,因为链家出售问题房源,他们110万元和280万元的购房款差点血本无归。之后,消保委负责人、媒体记者和律师都对链家提出质问。

23日,上海市住建委暂停了涉事门店及经纪人员的网上签约资格。上海市住建委还约谈了公司负责人。

约谈发现:金融产品未能提供备案

在房产中介交易中,付完定金后被告知房屋有一个或者多个抵押,并不是个案。

消费者廖先生告诉澎湃新闻记者,自己在签订居间合同之前从未被告知要买的房产正处于抵押当中。定金一付,问题就来了——房子没法过户。明明是中介的产调不到位,可这时中介反而倒打一耙,将责任推给买房者,对于打退堂鼓的消费者拒绝退还全额定金。而这时,中介公司还要充当“和事佬”:你不是没钱继续交易吗?我借给你。

消费者张先生向澎湃新闻记者表示,自己遇到的垫付融资服务,月利率高达2%。

在二手房交易过程中,由于房东还没有缴清房屋贷款,而需要垫付资金的情况并不少见,房地产业内称之为“过桥资金”。

不过,按照中国银行业监督管理委员会的要求,如果要推出一款借贷功能的金融产品,必须要进行备案,否则属于违法经营。在上海市消保委和住建委的约谈中,链家未能提供任何备案内容。其合法性也尚未得到相关部门明确答复。

另一方面,部分房产中介则以个人名义借贷给消费者,也就是所谓的民间借贷。但接待人往往是中介员工。其资金来源到底是员工个人还是公司通过渠道来完成,则不得而知。

链家金融帝国四宗罪 危机一触即发

目前看来,链家受损最大的是金融业务。金融业务主要通过链家理财和理房通运作,提供类似P2P的借贷服务,同时通过手下的中融信担保提供资金担保。链家副总裁、CFO魏勇2015年6月曾表示:“目前金融业务已占整体盈利的近10%,在未来5年里做到50%也是有可能的”。

链家集团的金融版图组成,目前功能最重要的几家是:2006年就已成立的北京中融信担保、2014年底上线的链家理财和2015年低调运营的理房通。

1高利贷

链家理财官网介绍,其是链家集团旗下互联网房产金融平台,线上对接有投资理财需求的投资人,线下对接在链家办理购房业务的业主,“首创房产买卖-支付-理财的房产金融闭环模式”。

链家理财的运营主体就是北京链家房地产经纪有限公司。

资金借给谁?

散标中详细介绍:借款人大多来自链家房屋买卖客户,主要用于借款人房产交易过程中所产生的短期资金周转,比如业主卖房 需要还清银行按揭、买房客户因银行批贷放款较慢而无法支付尾款、业主换房、房屋抵押借款等。

从仅有介绍中,模糊的用途上来看,让金小鲸(id:lanjinghj)又想到了昨天的庄先生和黄先生。

2月23日上海市消保委对申城消费者经常使用的网上房产中介交易体察进行通报。消费者庄先生和黄先生分享了在链家购房的的遭遇。

为替儿子买婚房,2016年1月9日,庄先生通过链家与出售方签订 《房地产买卖居间协议》,意向购买上海市富平路上的中浩云花园内一套约60平方米的房屋。当他支付80万元定金后,却被链家告知房屋交易有障碍,因该房屋不仅“背”着公积金贷款,还在庄先生不知情的情况下,被出售方抵押给链家一名工作人员,出售方由此借得167万元贷款,月利率1.6%,用来购买其他房屋。

而黄先生的遭遇则是在购买一套被链家称为“有按揭贷款”的400万房屋过程中,到签订合同时才发现所谓“按揭”竟是总价340万元的抵押。为推进交易,得先帮房东还抵押。而链家表示可以借钱给黄先生,把这个房产继续交易下去。操作方式是由链家垫资110万元,月利率1.6%。

两个案例中,链家提供的资金成本同为月息1.6%,也就是年化19.2%,远超4倍银行贷款利率,也高于此前规定的18%的贷款利率上限。

虽然并未有明确证据指出链接方面在垫资过程中的资金来源是自由资金、客户经理个人行为还是互联网金融平台的产品,但是至少从庄、黄两人的案例来看,该垫资款的资金风险还是非常高的。

链接理财的投资收益在年化6%到8%之间,如果投向就是上述19.2%利率的贷款产品的话,收益利差超过10个点。

2自己为自己担保

链家理财的网站上,几乎所有产品都是由中融信担保提供本息保证。

而工商资料显示,中融信担保的唯一股东就是北京链家房地产经纪有限公司。

换句话说也就是链家自己为自己担保。2015年12月28日出台的《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》第三章第十条第规定,网络借贷信息中介机构禁止向出借人提供担保或者承诺保本保息。

3超额担保

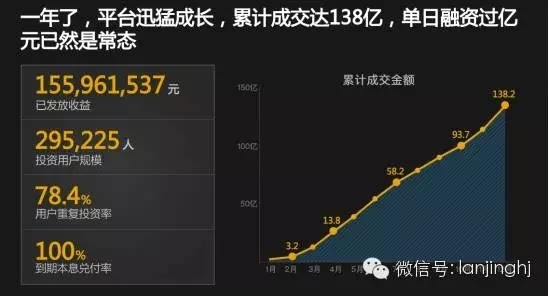

链家理财2015年报显示,平台2015年累计成交138亿,月平均交易额超过10亿,单日融资过亿,以链家理财两个月至一年的标计算, 存量起码在20亿以上。

而中融信作为担保,其工商注册登记显示注册资金只有5000万,已经远超担保行业10倍杠杆的默认规定。

此外,北京中融信担保有限公司经营范围显示,其只是一般的经营合同担保公司,不是融资性担保公司。

4自己对自己资金监管

链家的金融版图里还有一个重要构成就是第三方支付。

北京理房通支付科技有限公司是链家集团旗下第三方支付平台,于2014年7月获得中国人民银行颁发的《支付业务许可证》,也是目前国内唯一一家持牌房屋担保支付平台。

工商资料显示理房通注册于2013年8月,股东为前面提到过的中融信担保和北京中和泰投资咨询有限公司两家,法人为单一刚。单一刚的身份是链家地产的执行董事。

北京中和泰投资咨询有限公司的股东链家地产董事长左晖外还有链家地产副总裁王拥群。

这是一个完全由链家控制的第三方支付公司。

链家“理房通”的主要功能类似于淘宝的“支付宝”,购房者预付的定金与购房首付款被“理房通”冻结在第三方账户,直到房屋过户结束后才将资金解冻,转给卖房客户,避免出现因房屋产权问题导致买方客户无法过户,或因买方客户购房资金不够,致使卖方客户“钱房两失”等现象的出现。

“理房通”网站数据显示,其已完成了高达1300多亿元的交易额,其中北京地区就占到了1200亿元以上。有质疑声认为,千亿规模的交易仅以常规的3成首付计算,也有300亿的资金沉淀。

这笔沉淀资金会乖乖躺在银行备付金账户还是被用作高息贷款的发放?由于交易过程的关联公司都在链家自己的体系内,隐蔽性相对较高。

就资金沉淀问题,“理房通”于去年发过一份关于链家通过沉淀资金获利的辟谣声明。声明内容表示,“理房通”接受的客户备付金,是全额缴存至支付机构客户备付金专用存款账户。

理房通也坦承,冻结的备付金是会在银行产生活期利息的,但按照行业常规,银行活期利息很低,不会返还给客户。

事实上,更合规的四方监管是:买卖双方可以直接拉着中介去任一银行做资金冻结,完成交易后由银行确认将首付转账到买家帐号。

以上海为例,上海市房地产交易中心早在2008年就推出了资金监管服务。但在实际操作过程中,客户并未在交易中心得到醒目提醒,且因为排队问题等影响,较少使用。

总结来说,链家金融确实在互联网平台、支付、担保和线下业务有全面布局,但如果其中有一环出现问题,很容易出现风险传导,并可能通过理财端变相将风险都转移到客户身上。

换句话说,假如中融信、理房通等出现问题,链家理财会将它告上法庭吗?

(转自:21金融圈)

以上是关于链家终于出事了!细数链家金融帝国四宗罪!的主要内容,如果未能解决你的问题,请参考以下文章