20200214管理会计

Posted bitzhuwei

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了20200214管理会计相关的知识,希望对你有一定的参考价值。

20200214管理会计

-

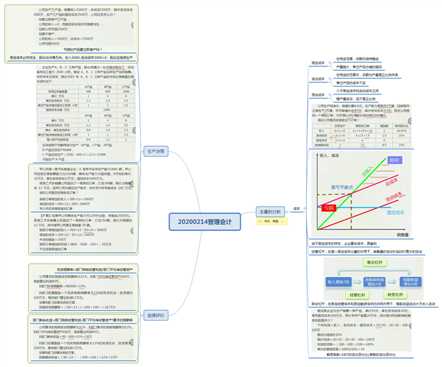

本量利分析

成本、销量、息税前利润EBITDA的关系

-

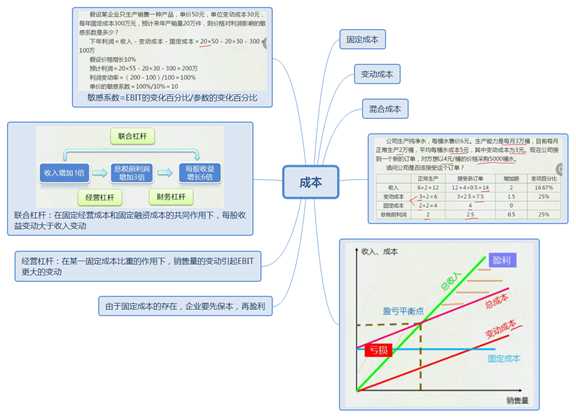

成本

-

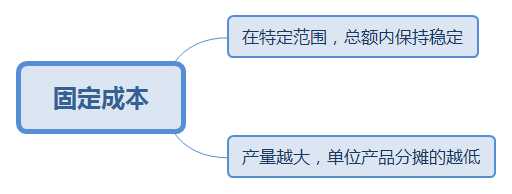

固定成本

在特定范围,总额内保持稳定

产量越大,单位产品分摊的越低

-

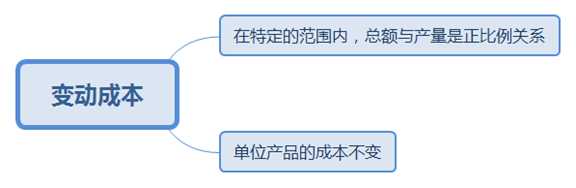

变动成本

在特定的范围内,总额与产量是正比例关系

单位产品的成本不变

-

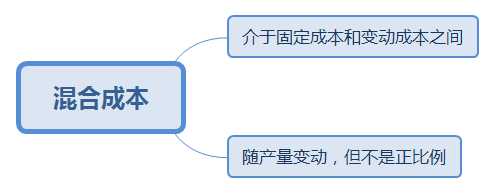

混合成本

介于固定成本和变动成本之间

随产量变动,但不是正比例

-

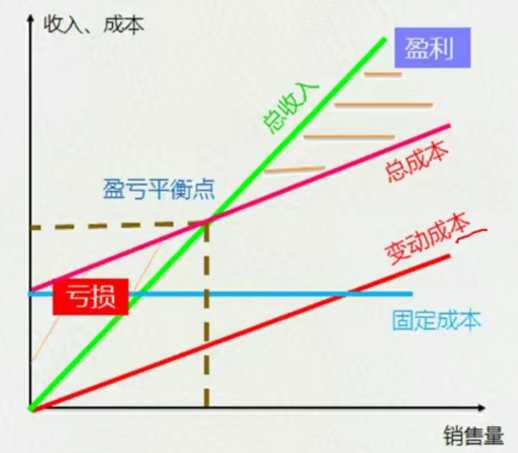

由于固定成本的存在,企业要先保本,再盈利

-

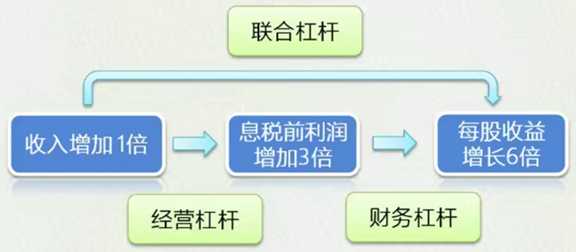

经营杠杆:在某一固定成本比重的作用下,销售量的变动引起EBIT更大的变动

-

联合杠杆:在固定经营成本和固定融资成本的共同作用下,每股收益变动大于收入变动

-

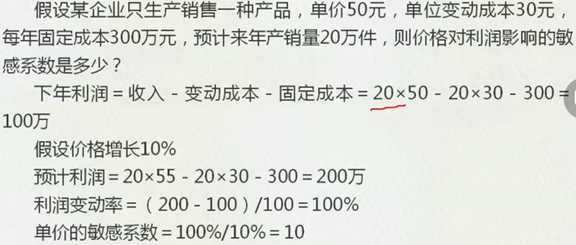

敏感系数=EBIT的变化百分比/参数的变化百分比

-

-

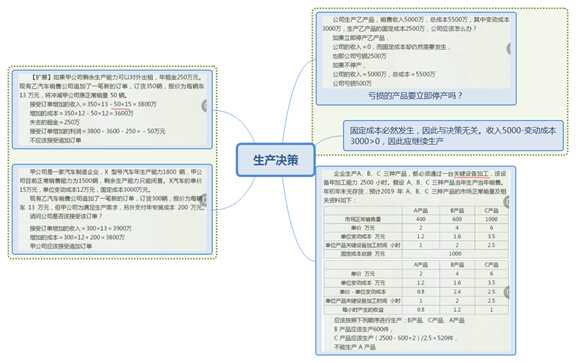

生产决策

-

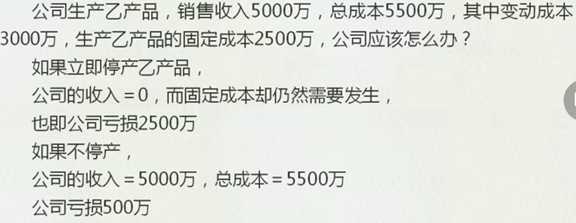

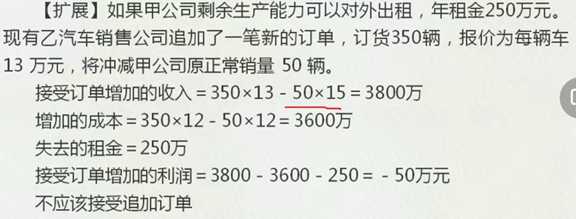

亏损的产品要立即停产吗?

-

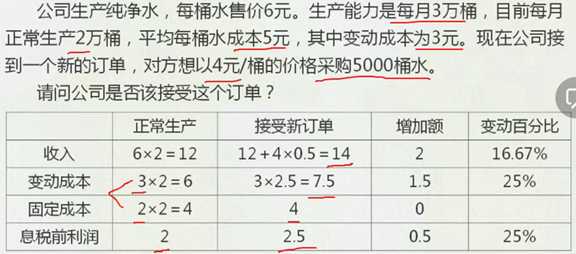

固定成本必然发生,因此与决策无关。收入5000-变动成本3000>0,因此应继续生产

-

-

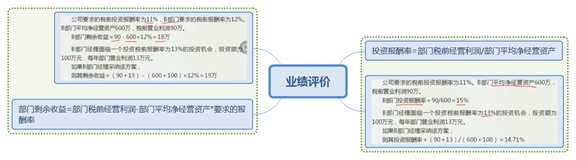

业绩评价

-

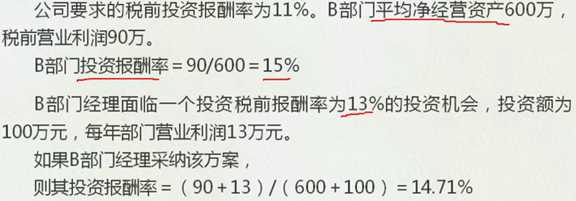

投资报酬率=部门税前经营利润/部门平均净经营资产

-

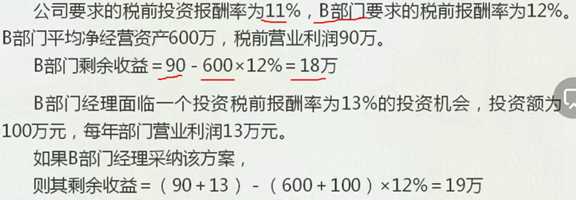

部门剩余收益=部门税前经营利润-部门平均净经营资产*要求的报酬率

-

以上是关于20200214管理会计的主要内容,如果未能解决你的问题,请参考以下文章