关于财务BI系统-报表分析(全)

Posted 普实软件1999

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了关于财务BI系统-报表分析(全)相关的知识,希望对你有一定的参考价值。

我记得我13年刚进入普实的时候,经常会在培训上遇到一些财务说:我觉得你们的财务报表很好,数据挖掘很详细,对于制造业的很多成本核算都做的相当完美,作为财务来说,我觉得是够用了;但是我们老板不懂这些,他看到的是一个多且杂的数据;你们有没有一些好的财务展现方式,能够让我们老板看起来更直观一点的?

说句实话,当时数据分析以及展现技术并不像现在那么普遍,我们当时能做的就是根据他的需求去做一些图表优化。

随着BI的越来越普及,这个需求就变得没那么复杂了,可以有很成熟的解决方案,直接在系统内预置一套财务分析指标来提升企业级数据分析的效率,帮助管理层能够快速、高效、直观地了解企业实际运营情况...

比如现在企业中常见的几大财务分析

1、利润分析

从这些指标中,我们可以得到公司获取的利润以及实现资金增值的能力

1-1利润分析

企业当期利润总额减去所得税后的金额,即企业的税后利润,是衡量一个企业经营效益的主要指标。

净利润=主营业务收入-主营业务成本-税金及附加-销售费用-管理费用-财务费用+投资收益+其他收益+公允价值变动损益+资产处置损益-信用减值准备-资产减值准备+营业外收入-营业外成本-所得税费用

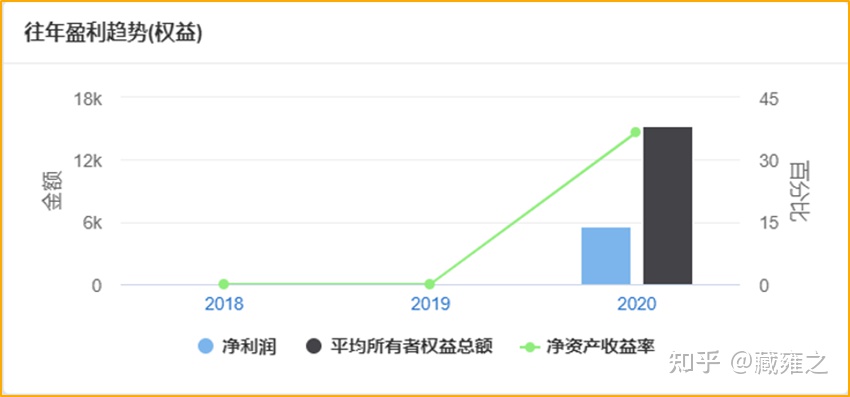

1-2盈利分析

体现公司获取利润、实现资金增值的能力

- 净资产收益率=营业净利率*总资产周转率*权益乘数

- 总资产周转率=营业收入/总资产

- 营业净利率=净利润/营业收入

1-3盈利能力

净利率同比,环比反应企业效益的增长趋势,该比率越大,公司盈利能力越强

净利率=净利润/主营业务收入

1-4净资产收益率

该比率反映每1元股东权益赚取的净利润。该指标具有非常好的综合性,可以衡量企业的总体盈利能力。是杜邦分析的对象。

净资产收益率=净利润/平均股东权益总额

2、现金流量分析

现金流就是企业的血液;在我们的AIO8系统中,设置了多种现金管理方式,可以优化企业资金配置,了解企业资金缺口。同时也为企业设置了多种不同的现金流报表,帮助企业决策者进行调整控制

2-1资金分析

展示本月收入,支出,结余分析,资金变化趋势分析等资金动态指标分析

2-2资金结构

资金类型占比分析,引导企业采取合适的资金管理方法,合理使用资金

2-3资金日流水

展现本日/本月收入,支出,结余分析,帮助企业分析资金的流向,降低财务风险

3、资产负债分析

AIO8内置了各种维度的数据报表,例如资产结构图可以分析出企业的支付能力与变现能力;而企业的负债状况,可以反映出企业的资产利用率以及企业的盈利能力等。

企业高层也可以借助资产负债表来制定合理的杠杆水平和资本结构,为企业创造价值。

3-1资产负债总额

体现企业资产负债总量

- 资产总额=科目余额表资产

- 负债总额=科目余额表负债

- 权益=科目余额表权益

- 资产负债率=负债总额/资产总额

3-2资产负债结构

企业的营运资本的结构

流动资产=科目余额表流动资产科目(库存资金,银行存款,其他货币基金等)

3-3资产负债趋势

反映总资产中有多大比率是通过负债取得的。该比率越低,企业偿债能力越有保证

资产负债率=总负债/总资产

4、应收应付周转率分析

在AIO8中我们也预置了一些应收应付及周转率分析,能够对企业的经营情况进行有效的分析;同时能够有效管理企业的销售业绩,并及时督促回款,提高企业的现金流。

4-1应收应付款总额

经营活动应收取/支付的款项总额

- 应收账款=应收余额汇总

- 应付账款=应付余额汇总

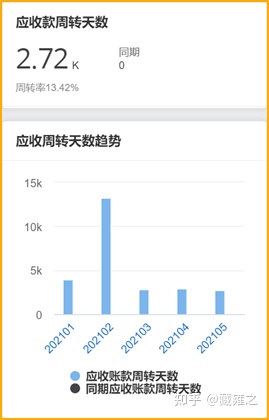

4-2应收周转天数+周转率

从销售开始到收回现金平均需要的天数

- 应收款周转天数=365/应收款周转率

- 应收款周转率=主营业务收入/(期初应收+期末应收)/2

4-3应付周转天数+周转率

存货周转一次需要的时间,也就是存货转换成现金平均需要的时间。存货周转天数不是越少越好。

- 应付款周转率=主营业务成本/(期初应付+期末应付)/2

- 应付款周转天数=365/应付款周转率

4-4应收应付款账龄

关注企业应收款、应付款的收款以及付款的情况,对账龄大的应收款追踪原因。

根据未清发票的金额,以及发票上的支付时间与当前系统时间,进行比较,落入对应的账龄中

4-4应收应付款趋势

反映企业的生产销售规模、企业效益、财务状况等

通过以上工具,我们可以分析出公司借多少贷款更合理;各个业务的增长情况和盈利情况;公司的资金使用情况;哪些成本和费用在激增;过去的业务调整有没有效果;既定战略有没有达到预定目标等等...

以上是关于关于财务BI系统-报表分析(全)的主要内容,如果未能解决你的问题,请参考以下文章