怎么看回归分析的结果

Posted

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了怎么看回归分析的结果相关的知识,希望对你有一定的参考价值。

参考技术A 问题一:SPSS中回归分析结果解释,不懂怎么看 首先来说明各个符号,B也就是beta,代表回归系数,标准化的回归系数代表自变量也就是预测变量和因变量的相关,为什么要标准化,因为标准化的时候各个自变量以及因变量的单位才能统一,使结果更精确,减少因为单位不同而造成的误差。T值就是对回归系数的t检验的结果,绝对值越大,sig就越小,sig代表t检验的显著性,在统计学上,sig 问题二:请问SPSS的回归分析结果怎么看 前面的几个表是回归分析的结果,主要看系数0.516,表示自变量增加一个单位,因变量平均增加0.516个单位。后面的sig值小于0.05,说明系数和0的差别显著。还要看R2=0.641,说明自变量解释了因变量64.1%的变化。

最后一个图表明,残差服从正态分布。

希望对你有帮助,统计人刘得意

问题三:怎么从eviews回归分析结果中看出有没有显著影响 10分 模型中解释变量的估计值为-0.466102,标准差是0.069349,标准差是衡量回归系数值的稳定性和可靠性的,越小越稳定,解释变量的估计值的T值是用于检验系数是否为零的,若值大于临界值则可靠。估计值的显著性概率值(prob)都小于5%水平,说明系数是显著的。R方是表示回归的拟合程度,越接近1说明拟合得越完美。调整的R方是随着变量的增加,对增加的变量进行的“惩罚”。D-W值是衡量回归残差是否序列自相关,如果严重偏离2,则认为存在序列相关问题。F统计值是衡量回归方程整体显著性的假设检验,越大越显著

问题四:eviews回归分析结果怎么看 参数显著性检验t检验对应的Prob,若小于0.05则参数的显著性检验通过,再看R方,越接近1,拟合优度越高;F的P值,小于0.05的话模型才显著,DW用来检验残差序列的相关性的,在2的附近,说明残差序列不相关,结合我说的,你一个个去对照吧

问题五:SPSS中回归分析结果解释,不懂怎么看 多元线性回归

1.打开数据,依次点击: *** yse--regression,打开多元线性回归对话框。

2.将因变量和自变量放入格子的列表里,上面的是因变量,下面的是自变量。

3.设置回归方法,这里选择最简单的方法:enter,它指的是将所有的变量一次纳入到方程。其他方法都是逐步进入的方法。

4.等级资料,连续资料不需要设置虚拟变量。多分类变量需要设置虚拟变量。

虚拟变量ABCD四类,以a为参考,那么解释就是b相对于a有无影响,c相对于a有无影响,d相对于a有无影响。

5.选项里面至少选择95%CI。

点击ok。

统计专业研究生工作室原创,请勿复杂粘贴

问题六:excel怎么看excel回归分析表 jingyan.baidu/...3

问题七:spss 线性回归分析结果怎么看 看b和sig值

问题八:spss回归分析结果图,帮忙看一下,麻烦详细地解释解释 R平方就是拟合优度指标,代表了回归平方和(方差分析表中的0.244)占总平方和(方差分析表中的0.256)的比例,也称为决定系数。你的R平方值为0.951,表示X可以解释95.1%的Y值,拟合优度很高,尤其是在这么大的样本量(1017对数据点)下更是难得。

系数表格列出了自变量的显著性检验结果(使用单样本T检验)。截距项(0.000006109)的显著性为0.956(P值),表明不能拒绝截距为0的原假设;回归系数(X项)为0.908,其显著性为0.000(表明P值小于0.0005,而不是0。想看到具体的数值,可以双击该表格,再把鼠标定位于对应的格子),拒绝回归系数0.908(X项)为0的原假设,也就是回归系数不为0;标准化回归系数用于有多个自变量情况下的比较,标准化回归系数越大,该自变量的影响力越大。由于你的数据仅有一个自变量,因此不需要参考这项结果。

对于线性回归,我在百度还有其他的回答,你可以搜索进行补充。

问题九:excel回归结果的每个值 都是什么含义,都是怎么来的? B列是计算出的系数,是根据你的众多数据算出来的,咱们可以拿一行数据来演示。

假设你的结果页为Sheet2,数据源页叫Sheet1。根据你选的Y区域是D8:D15,X区域是H8:I15。咱们拿第8行写公式:

第8行:Sheet1!D8 ≈ Sheet2!B18 * Sheet1!H8 + Sheet2!B19 * Sheet1!I8 +Sheet2!B17

带入数:7293177839≈509740.1704*120.1318482+695744.2548*30.27345376-82256847.64

第9行:Sheet1!D9 ≈ Sheet2!B18 * Sheet1!H9 + Sheet2!B19 * Sheet1!I9 +Sheet2!B17

第10行:Sheet1!D10≈ Sheet2!B18 * Sheet1!H10 + Sheet2!B19 * Sheet1!I10 +Sheet2!B17

...根据你的所有数据源,推出了

Sheet2!B17=-82256847.64、

Sheet2!B18=509740.1704、

Sheet2!B19=695744.2548

三个系数。

(注意公式里的字母I 和 数字1的区别)

关于多元线性回归用spss分析后结果该怎么看

R =0.765 R Square=0.585 Adjusted R Square =0.439

Std. Error of the Estimate=0.0557 这是否表明变量X对Y的解释程度不高呢

ANOVA(b)

Model Sum of Squares df Mean Square F Sig.

1Regression 0.088 7 0.0125 4.023 0.007

Residual 0.0622 20 0.0031

Total 0.1498 27

a Predictors: (Constant), X7, X4, X6, X1, X3, X5, X2

b Dependent Variable: Y

Coefficients(a)

Model Unstandardized Coefficients Standardized Coefficients B Std. Error Beta t Sig.

1(Constant) -0.053 0.117 -0.451 0.657

X1 -0.516 0.331 -0.359 -1.559 0.135

X2 -0.118 0.154 -0.242 -0.768 0.451

X3 -0.022 0.033 -0.192 -0.660 0.517

X4 0.014 0.008 0.314 1.816 0.084

X5 0.160 0.047 0.928 3.381 0.003

X6 -0.008 0.050 -0.033 -0.169 0.868

X7 0.015 0.008 0.316 1.823 0.083

a Dependent Variable: Y

只有X5的t 小于0.05,是否只有X5有意义?到底应该如何分析?

第一步:首先对模型整体情况进行分析

包括模型拟合情况(R²),是否通过F检验等。

第二步:分析X的显著性

分析X的显著性(P值),如果呈现出显著性,则说明X对Y有影响关系。如果不显著,则应剔除该变量。

第三步:判断X对Y的影响关系方向及影响程度

结合回归系数B值,对比分析X对Y的影响程度。B值为正数则说明X对Y有正向影响,为负数则说明有负向影响。

第四步:写出模型公式

第五步:对分析进行总结

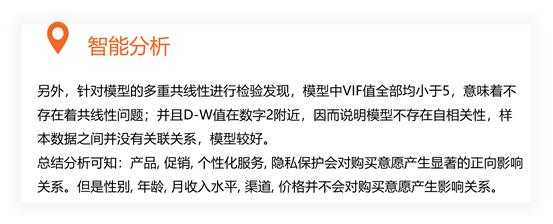

SPSSAU也会提供智能分析建议,方便分析人员快速得出分析结果。

所以只看你现在的结果,的确只有x5才有意义, 所以你要根据参考资料及常识等进行初步判断,这样的结果是否正确,如果不正确需要重新进行本回答被提问者采纳 参考技术B 蛤蟆跳井

以上是关于怎么看回归分析的结果的主要内容,如果未能解决你的问题,请参考以下文章