spss线性回归分析结果怎么看

Posted

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了spss线性回归分析结果怎么看相关的知识,希望对你有一定的参考价值。

参考技术A 先看Anova表,主要看的是F和Sig值,再看模型汇总表:R表示拟合优度。一般sig小于零点零五被认为是系数检验显著,显著的意思就是你的回归系数的绝对值显著大于零,表明自变量可以有效预测因变量的变异,即有百分之九十五的把握结论正确。R这个值是针对自变量的增多会不断增强预测力的一个矫正,一般认为R方大于零点四表示模型是比较合理的,当然值越接近1表示模型越好,表中的结果就是表示模型比较合理。

回归分析是科学研究领域最常用的统计方法,运用十分广泛,是探察变量之间的数量关系,并通过数学表达式来描述这种关系,进而确定一个变量或者几个变量对另一个变量的影响程度,要之其运用。

- 官方服务

- 官方网站官方网站

spss回归分析结果解读

请问spss回归分析数据都是怎么看的,谢谢!

以payout(现金股利支付率)为自变

ROA

第一步:首先对模型整体情况进行分析

包括模型拟合情况(R²),是否通过F检验等。

第二步:分析X的显著性

分析X的显著性(P值),如果呈现出显著性,则说明X对Y有影响关系。如果不显著,则应剔除该变量。

第三步:判断X对Y的影响关系方向及影响程度

结合回归系数B值,对比分析X对Y的影响程度。B值为正数则说明X对Y有正向影响,为负数则说明有负向影响。

第四步:写出模型公式

第五步:对分析进行总结

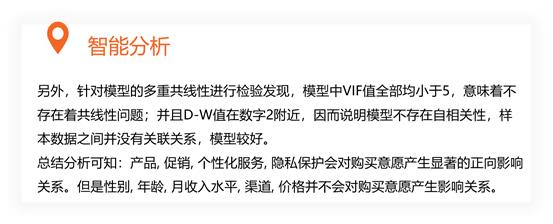

SPSSAU也会提供智能分析建议,方便分析人员快速得出分析结果。

回归的检验首先看anova那个表,也就是F检验,那个表代表的是对你进行回归的所有自变量的回归系数的一个总体检验,如果sig<0.05,说明至少有一个自变量能够有效预测因变量,这个在写数据分析结果时一般可以不报告

然后看系数表,看标准化的回归系数是否显著,每个自变量都有一个对应的回归系数以及显著性检验

最后看模型汇总那个表,R方叫做决定系数,他是自变量可以解释的变异量占因变量总变异量的比例,代表回归方程对因变量的解释程度,报告的时候报告调整后的R方,这个值是针对自变量的增多会不断增强预测力的一个矫正(因为即使没什么用的自变量,只要多增几个,R方也会变大,调整后的R方是对较多自变量的惩罚),R可以不用管,标准化的情况下R也是自变量和因变量的相关

标准误表示由于抽样误差所导致的实际值和回归估计值的偏差大小,标准误越小,回归线的代表性越强

希望对您有用 参考技术B R=0.641,说明拟合效果还行,其概率小于0.05,说明方程系数不全为零;各个自变量sig.小于0.05的说明自变量对因变量有显著影响,影响正负你要看系数正负;相反,各个自变量sig.大于0.05的说明自变量对因变量无显著影响。追问

那请问那个F值表示了什么意思?

追答F值表示什么不用理他,关键看F检验的sig.的大小,跟之前说的一样,概率小于0.05,说明方程系数不全为零。注意这里的系数不是一个变量的系数,是方程中所以变量的系数。不用看F值。

以上是关于spss线性回归分析结果怎么看的主要内容,如果未能解决你的问题,请参考以下文章