银行行业指数基金最详细介绍,看完这篇就懂了!

Posted niujiu69

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了银行行业指数基金最详细介绍,看完这篇就懂了!相关的知识,希望对你有一定的参考价值。

牛大的朋友们,大家好。每天五分钟,投资你自己;相信牛大:坚持基金定投,咱们终将富有!

上篇文章,牛大主要介绍了行业指数基金的概念及作用,相信大家看了之后对行业基金都有了一定的了解。

今天,我们首先来介绍素有“百业之母”之称的银行业。

01. 银行的本质

我们知道银行盈利的主要来源是存贷差。那它们如何通过存贷机制赚到钱的呢?

北大光华学院副教授香帅说过,银行存贷差看上去非常简单,就是赚取贷款利率与存款利率的差值。但其中的机制却不简单,涉及到了银行的本质。

银行是通过资金的规模、期限和风险转换三个因素,来实现资金的更优化配置,从而赚取利率差额。

举个例子来说明:

有两个村庄A和B,A村庄比较富裕,手里有很多余钱。B村庄正在大搞建设,目前手里资金欠缺。怎么办?当然想到了去A村庄借钱。但B村庄需要的钱比较多,去A村庄得挨家挨户借很多村民的钱,非常麻烦,如果能一次性借到这么多就好了。由此引出问题一,关于借钱的规模问题。

向A村庄借钱,不是一天两天就能还上的,有可能两三年甚至好多年。因此A村村民也担心自己有一天需要钱花,不能随用随取。并且两个村庄的人不是特别熟悉,不认识的人也不敢随便借钱给另一方,存在一定风险。所以这就引出问题二和三,这就涉及到借钱期限与风险的问题。

B村庄多么期待有一个中间平台,帮他们解决资金规模、期限与风险的问题。于是乎,银行应运而生,直接解决了上面三个问题。B村的资金问题得到顺利解决,此处应有掌声~!

02. 银行如何盈利?

有一句广告语大家应该熟悉:“没有中间商赚差价”。

其实喊出这句广告语的公司本身就是一个中间商,公司要养活一大批人,不会干亏本的买卖。羊毛出在羊身上,肯定要从中赚取利润的。

当然,银行这个中间商也不例外。在上个例子中,比如,A村民以3%的利息收益存入银行,然后银行再以6%的利息贷款给B村,银行从中赚取了3%的存贷差收益。

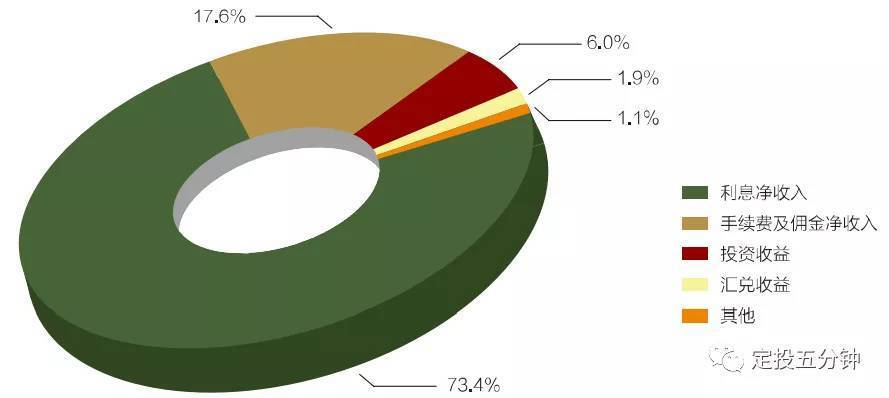

银行存贷差的利润占净利润的大概3/4左右,其它的收益还包括:手续费及佣金净收入,投资收益,汇兑收益等方面。

银行吸收的存款也会做一些投资来盈利。

比如在国内90%以上的国债都是在商业银行买的,它们会将资金投入到债券等安全性非常高的资产上。

银行还有一部分利润来自于通道业务费用。

比如,银行推出的一些理财产品,大都是其它金融机构和银行进行合作。银行只是一个中间通道,它在其中只是收取一些通道费用。然后理财产品就打着银行的旗号进行销售。

牛大在这里也提醒朋友们,很多银行理财并不是该银行本身推出的,并不会给大家承诺保本,所以存在一定的亏本风险。如果有部分理财向大家承诺高收益,保本保息,朋友们就一定要慎重了!

03. 躺着赚钱的银行

全球最赚钱的五家公司,有四家来自中国!

它们的名字大家想必大家都很熟悉,它们是:工商银行,建设银行,农业银行,中国银行,简称“中农工建”四大行。

2003年到2013年这十年时间,被称为“中国银行业的黄金十年”,这十年也是银行躺着赚钱的十年。

银行躺着赚钱的秘密大致有两个方面:银行的垄断性和经济的高速增长。

其一:以前,在国内金融牌照是很难拿到的,而且对存款利率管控的比较严格。因此银行获取成本非常低,一般在3%左右。

其二:在过去十几年,经济高速增长,投资机会非常多。中小企业发展也非常迅速,会有很多企业借钱。因此贷款利率也越来越高,从5%到百分之十几不等。

银行获取资金成本利率低,放出去的贷款利率高。两者之间的存贷差就是银行躺赚的主要原因。

04. 银行未来的投资价值如何?

在2000年之后国家放松了银行牌照的发放,开始推行银行业的市场竞争。

从2000年的40多家银行,增长到现在达到了4000多家银行,可见银行之间的竞争之大。2013年之后,银行业出现了严重的贫富分化。很多小地方银行都濒临破产,相信大家也都听说过。

由于近几年宏观环境不如前些年,经济增速下滑,导致很多企业贷款意愿降低。所有银行都能躺着赚钱的时代已经过去了!

所以,在牛大每日估值表中,大家可以看到银行估值非常低。

由此可见,银行业具有很强的周期性。大家看银行估值主要依据市净率(PB),市盈率(PE)只是作为辅助参考。

虽然看起来经济处于低谷,但是咱们国家经济增速在世界上还是独树一帜的。相信不久的将来会走出低谷期,到时银行业也必将重现昔日辉煌。

结论:当银行指数基金处于严重低估时,大家可以拿出部分闲钱进行定投,长期下来会有不错的收益。

相信牛大:一起坚持定投,咱们终将富有!

以上是关于银行行业指数基金最详细介绍,看完这篇就懂了!的主要内容,如果未能解决你的问题,请参考以下文章